ЧОУ ВО «ИСГЗ»

ФАКУЛЬТЕТ ОЧНОГО И ЗАОЧНОГО ОБУЧЕНИЯ

Кафедра бухгалтерского учета и финансов

Направление 38.03.01 Экономика

Профиль Бухгалтерский учет, анализ и аудит

Курсовая работа

по дисциплине

Комплексный экономический анализ хозяйственной деятельности

на тему:

«Анализ основных экономических показателей деятельности предприятия»

Выполнил

студент ____ курса, ____гр._________________________

(подпись) (ФИО)

Научный руководитель

_________________________________________________

(уч. степень, должность) (подпись) (ФИО)

Проверена «___»__________ 20___ г.

Казань 2017

Содержание

ВВЕДЕНИЕ. 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ.. 3

1.1. Анализ финансовых результатов. 3

1.2. Оценка деловой активности предприятия. 3

2. АНАЛИЗ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ АО «СОРБЕНТ» 3

2.1. Характеристика предприятия. 3

2.2. Анализ финансовых результатов АО «Сорбент». 3

2.3. Анализ деловой активности АО «Сорбент». 3

ЗАКЛЮЧЕНИЕ. 3

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 3

Приложение А Бухгалтерская (финансовая) отчетность АО «Сорбент». 3

ВВЕДЕНИЕ

На современном этапе развития экономики вопрос анализа экономических показателей предприятий является очень актуальным. От финансового состояния предприятия и его экономических показателей зависит во многом успех его деятельности, именно поэтому анализу финансового состояния предприятия следует уделять особое внимание.

Успешное функционирование предприятий в современных условиях требует повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Целью данной работы являетсяна примере конкретного предприятия провести анализ экономических показателей.

Для реализации этой цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты анализа экономических показателей предприятия;

- провести анализ финансовых результатов АО «Сорбент»;

- проанализировать показателиделовой активности АО «Сорбент».

Объектом исследования является торговое предприятие АО «Сорбент».

Предмет исследования – экономические показатели предприятия (рентабельность, оборачиваемость капитала, эффективность использования капитала).

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

АНАЛИЗ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ АО «СОРБЕНТ»

Характеристика предприятия

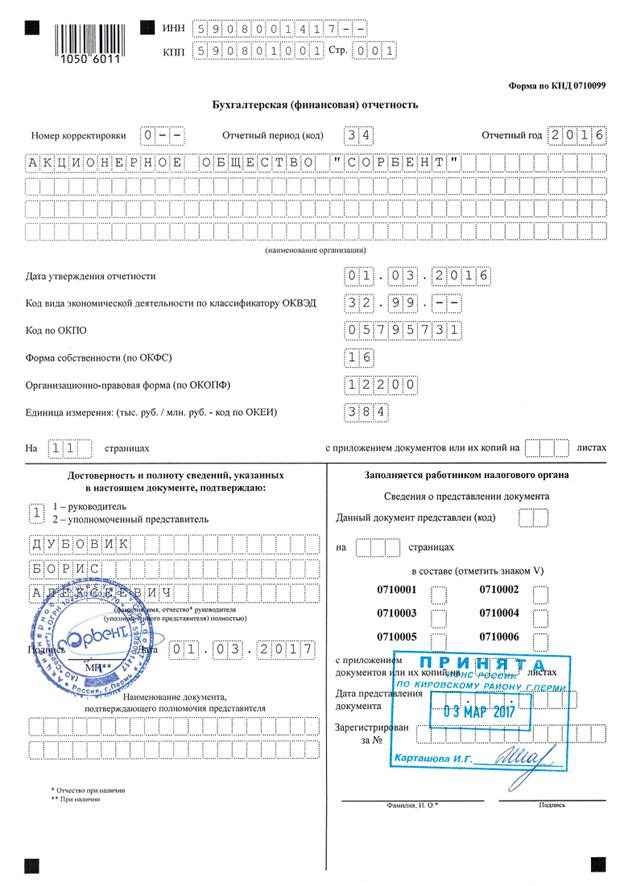

Акционерное Общество «Сорбент» учреждено в соответствии с Указом Президента РФ «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в «Акционерные Общества» от 1 июля 1992г. № 721 и зарегистрировано постановлением главы администрации Кировского района г. Перми № 530 от 7 декабря 1993 г., что зарегистрировано в Уставе.

Основной целью общества является получение прибыли посредством увеличения объема продаж, а также увеличение и расширение доли рынка. Полное официальное название общества – Акционерное Общество «Сорбент». Сокращенное наименование общества – АО «Сорбент».

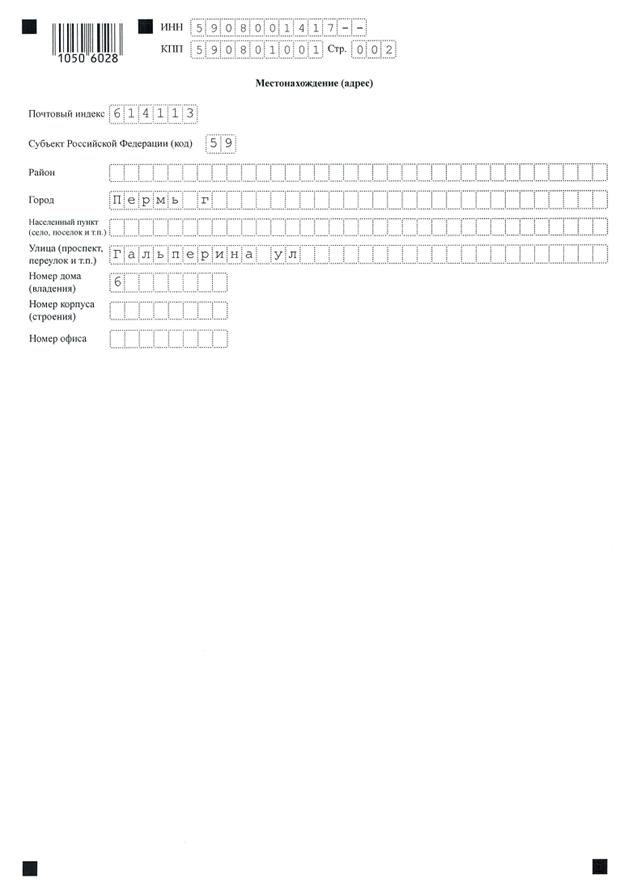

Адрес местонахождения: Россия, 614113, Пермь, Гальперина, 6

Согласно Уставу основными видами деятельности Общества являются:

- Производство и реализация химической продукции;

- Производство и реализация средств защиты органов дыхания;

- Производство и реализация устройств и установок по водоочистке и водоподготовке; Производство и реализация промышленной продукции с применением драгоценных металлов;

- Предоставление услуг местной и междугородней телефонной связи;

- Предоставление в аренду офисных и производственных помещений; Организация автостоянок на территории Общества и предоставление в аренду мест;

- Маркетинговая деятельность;

- Коммерческая посредническая деятельность;

- Торговая и закупочная деятельность;

- Перевозка грузов автотранспортом (легковым, грузовым) и др.

Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ.

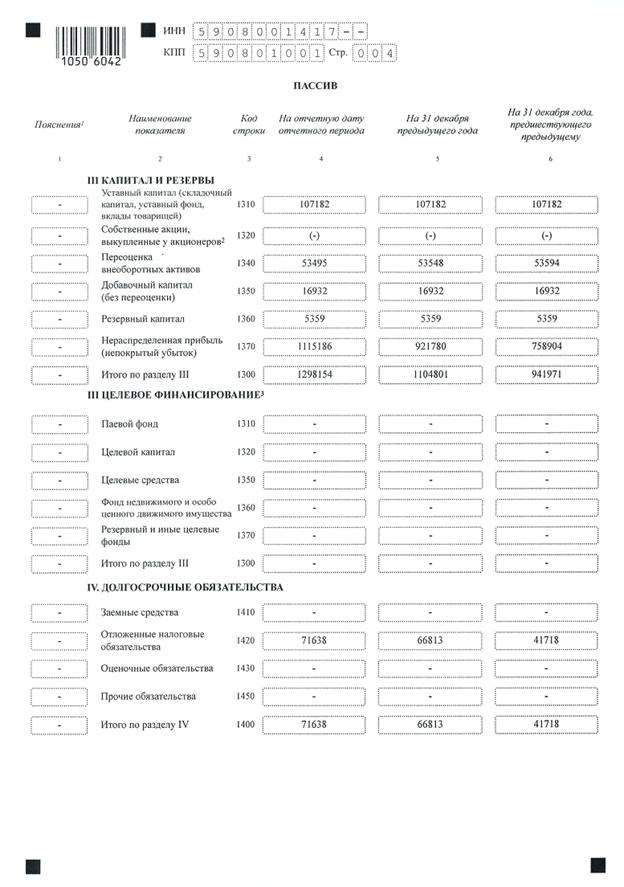

Уставный капитал АО «Сорбент» складывается из номинальной стоимости акций Общества, приобретенных акционерами. Уставный капитал Общества составляет 107 182 000 (Сто семь миллионов сто восемьдесят две тысячи) рублей и разделен на обыкновенные именные акции в количестве 2 679 550 (Два миллиона шестьсот семьдесят девять тысяч пятьсот пятьдесят) штук номинальной стоимостью одной акции 40 (Сорок) рублей.

Органы управления Общества: Общее собрание акционеров; Совет директоров; Единоличный исполнительный орган.

Органом контроля Общества является Ревизионная комиссия. Высшим органом управления Общества является Общее собрание акционеров.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества – Генеральным директором. Общество ведет бухгалтерский учет и представляет финансовую отчетность в порядке, установленном Законом и иными правовыми актами Российской Федерации.

В настоящее время Основное направление деятельности компании «Сорбент» заключается в создании и производстве высококачественной продукции и технологий, гарантирующих охрану окружающей среды, охрану труда и защиту человека от вредных воздействий. Продукция используется для предупреждения и ликвидации последствий техногенных аварий и природных катаклизмов.

Основные цели АО «Сорбент»:

- производство продукции с высоким уровнем качества, что позволит нам быть в числе первых на рынке России и конкурентоспособными на мировом рынке;

- расширение номенклатуры продукции;

- освоение новых рынков сбыта;

- улучшение материального благосостояния сотрудников и акционеров.

Номенклатура АО «Сорбент» включает несколько групп продукции:

- активные угли на древесной, каменноугольной и кокосовой основах;

- химические поглотители и катализаторы на основе активных углей;

- коагулянты;

- средства индивидуальной защиты органов дыхания (СИЗОД);

- фильтрующие полотна;

- установки очистки воды (мобильные и стационарные) производительностью до 600 куб.м./час;

- фильтры доочистки питьевой воды марки «Родник» (бытовые и коллективные).

В компании действует система менеджмента качества, соответствующая ГОСТ Р ИСО 9001-2001 и ГОСТ РВ 15.002-2003, позволяющая контролировать качество разрабатываемой и выпускаемой продукции на всех стадиях жизненного цикла изделия.

Наличие развитой научно-производственной базы позволяет проводить научно-исследовательские, опытно-конструкторские и технологические работы по усовершенствованию уже имеющихся и созданию новых видов сорбентов и изделий на их основе, СИЗОД, коагулянтов, установок водоподготовки и новых марок бытовых фильтров. Компания проводит работы по заданию Министерство здравоохранения и социального развития РФ, МЧС, Министерства обороны и т.д. Работы по созданию и совершенствованию сорбентов координируются Научным советом по адсорбции Российской Академии Наук.

В условиях рынка субъект хозяйствования стремится если не к максимальной прибыли, то к такой величине, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, создаст условия для его выживаемости.

ЗАКЛЮЧЕНИЕ

Таким образом, успешное функционирование предприятий в современных условиях требует повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д.

Важная роль в реализации этой задачи отводится анализу экономических показателей деятельности предприятий, на основе которых обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Увеличивается заинтересованность в качестве финансового состояния предприятия со стороны поставщиков, банкиров, акционеров, налоговых органов. Финансовая стабильность становится вопросом его выживания, поскольку банкротство предприятия в условиях рынка является вероятным результатом хозяйственной деятельности.

Объектом исследования является финансовая отчетность 2014 – 2016 гг. АО «Сорбент».

Так по результатам анализа были выявлены следующие важные результаты:

- выручка от реализации у АО «Сорбент» в 2016 г. по сравнению с 2015 г. увеличилась более чем на 407,429 млн. руб., или на 24,65 %.

- валовая прибыль свыше 172,795 млн. руб., темп роста которой составляет 143,55%

- рентабельность продукции имеет тенденцию к увеличению с 2,37 % до 22,12 % (темп роста – 131,99 %).

В целях улучшенияэкономических показателейпредприятия АО «Сорбент»рекомендуется реализовать ряд мер, которые позволят оптимизировать финансовую деятельность предприятия:

- предпринять оперативные меры по предотвращению роста дебиторской задолженности и снижению ее доли в составе оборотных активов; улучшение финансовых результатов; снижению величины запасов.

- разработать кредитную линию, связанную с определенным счетом потребителя, что предполагает установление максимального объема долга, который предприятие может себе позволить.

- разработать мероприятия по повышению конкурентоспособности предприятия (разработка имиджа предприятии, расширение сегмента потенциальных покупателей – путем проведения активных рекламных кампаний и снижение цены товар и т.д.)

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Законодательныеинормативно-методическиедокументы

1. КонституцияРоссийскойФедерацииКонституцияРоссийскойФедерации(принятавсенароднымголосованием12.12.1993)(сучетомпоправок,внесенныхЗаконамиРФопоправкахкКонституцииРФот30.12.2008№6-ФКЗ,от30.12.2008№7-ФКЗ)

2. Налоговый Кодекс РФ часть первая - от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017).

3. Налоговый Кодекс РФ часть вторая - от 05.08.2000 № 117-ФЗ (ред. от 03.04.2017).

4. Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 N 230-ФЗ (ред. от 13.12.2016 N 28-П)

5. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете».

Специальнаяинаучнаялитература

6. Илышева, Н.Н. Анализ финансовой отчетности: учебное пособие / Н.Н. Илышева, С.И. Крылов. - М.: Юнити-Дана, 2015. - 241 с.

7. Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности: учебник / М.В. Косолапова, В.А. Свободин. - М.: Дашков и Ко, 2013. - 247 с.

8. Мезенцева О.В.Экономическийанализвкоммерческойдеятельности:учебноепособие/О.В.Мезенцева,А.В.Мезенцева;МинистерствообразованияинаукиРоссийскойФедерации,УральскийфедеральныйуниверситетименипервогоПрезидентаРоссииБ.Н.Ельцина.-Екатеринбург:ИздательствоУральскогоуниверситета,2014.-233с.

9. Савицкая, Г.В. Анализ хозяйственной деятельности: Учебное пособие / Г.В. Савицкая. - М.: НИЦ ИНФРА-М, 2013. - 284 c.

10. Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - М.: НИЦ ИНФРА-М, 2013. - 607 c.

11. Селезнева, Н.Н. Анализ финансовой отчетности организации: учебное пособие / Н.Н. Селезнева, А.Ф. Ионова. - 3-е изд., перераб. и доп. - М.: Юнити-Дана, 2015. - 583 с.

12. Толпегина, О.А. Комплексный экономический анализ хозяйственной деятельности: Учебник для бакалавров / О.А. Толпегина, Н.А. Толпегина. - М.: Юрайт, 2013. - 672 c.

13. Тютюкина, Е.Б. Финансы организаций (предприятий): учебник / Е.Б. Тютюкина. - М.: Издательско-торговая корпорация «Дашков и К°», 2016. - 543 с.

14. Фридман, А.М. Финансы организации (предприятия): учебник / А.М. Фридман. - 2-е изд. - М.: Издательско-торговая корпорация «Дашков и К°», 2016. - 488 с.

15. Шеремет А.Д. Комплексный анализ показателей устойчивого развития предприятия. // Экономический анализ: теория и практика: научно-практический и аналитический журнал. – 2014. - № 45(396). – С. 2-11.

Электронныересурсы

16. Официальный сайт АО «Сорбент». [электронный ресурс]. Режим доступа: http://www.sorbent.su

17. Центр раскрытия корпоративной информации: АО «Сорбент». [электронный ресурс]. Режим доступа: http://www.e-disclosure.ru/portal/company.aspx?id=11765

ПриложениеА Бухгалтерская (финансовая) отчетность АО «Сорбент»

ЧОУ ВО «ИСГЗ»

ФАКУЛЬТЕТ ОЧНОГО И ЗАОЧНОГО ОБУЧЕНИЯ

Кафедра бухгалтерского учета и финансов

Направление 38.03.01 Экономика

Профиль Бухгалтерский учет, анализ и аудит

Курсовая работа

по дисциплине

Комплексный экономический анализ хозяйственной деятельности

на тему:

«Анализ основных экономических показателей деятельности предприятия»

Выполнил

студент ____ курса, ____гр._________________________

(подпись) (ФИО)

Научный руководитель

_________________________________________________

(уч. степень, должность) (подпись) (ФИО)

Проверена «___»__________ 20___ г.

Казань 2017

Содержание

ВВЕДЕНИЕ. 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ.. 3

1.1. Анализ финансовых результатов. 3

1.2. Оценка деловой активности предприятия. 3

2. АНАЛИЗ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ АО «СОРБЕНТ» 3

2.1. Характеристика предприятия. 3

2.2. Анализ финансовых результатов АО «Сорбент». 3

2.3. Анализ деловой активности АО «Сорбент». 3

ЗАКЛЮЧЕНИЕ. 3

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 3

Приложение А Бухгалтерская (финансовая) отчетность АО «Сорбент». 3

ВВЕДЕНИЕ

На современном этапе развития экономики вопрос анализа экономических показателей предприятий является очень актуальным. От финансового состояния предприятия и его экономических показателей зависит во многом успех его деятельности, именно поэтому анализу финансового состояния предприятия следует уделять особое внимание.

Успешное функционирование предприятий в современных условиях требует повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Целью данной работы являетсяна примере конкретного предприятия провести анализ экономических показателей.

Для реализации этой цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты анализа экономических показателей предприятия;

- провести анализ финансовых результатов АО «Сорбент»;

- проанализировать показателиделовой активности АО «Сорбент».

Объектом исследования является торговое предприятие АО «Сорбент».

Предмет исследования – экономические показатели предприятия (рентабельность, оборачиваемость капитала, эффективность использования капитала).

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ