Покупатели — организации, которым предприятие отгружает продукцию, товары.

Заказчики — организации, которым предприятие выполняет работы, оказывает услуги.

Расчеты с покупателями и заказчиками осуществляются на основании заключенных между организацией и покупателем и заказчиком

Основными документами для организации расчетов с покупателями являются:

· Заключенные договора на поставку товаров, работ, услуг, составленные в соответствии требованиям законодательства РФ;

· Счет на оплату товаров (работ, услуг)

· Накладные, акты выполненных работ

· Счета-фактуры;

· Акты сверки и акты инвентаризации расчетов;

· Копии платежных документов;

По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги (ст. 779 ГК РФ)

Другие виды договоров регулируются частью 2 ГК РФ:

Гл. 30 – купля-продажа

Гл. 31 – мена

Гл. 32 – купля-продажа

Гл. 34 – аренда

Гл. 37 – подряд

Гл. 38 – НИОКР

Гл. 40 – перевозка и т.д.

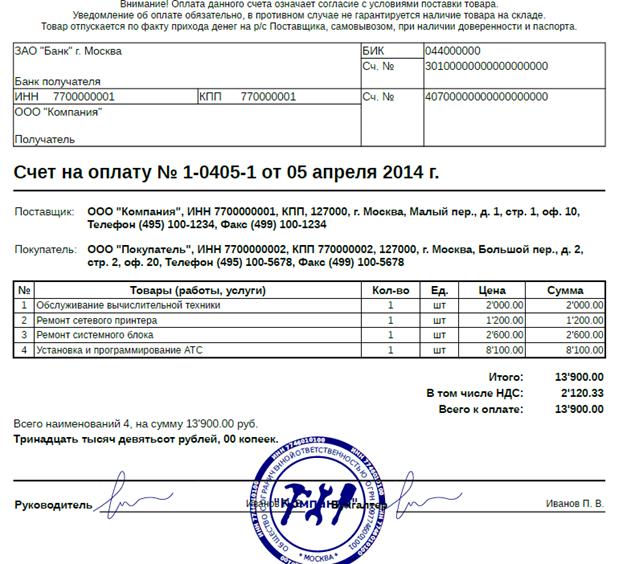

Счет на оплату товаров — это документ от Продавца к Покупателю, который содержит реквизиты для оплаты и перечень товаров и (или) услуг. Унифицированной формы Счета нет, компания самостоятельно может разработать свою форму Счета. Не является обязательным документом.

-

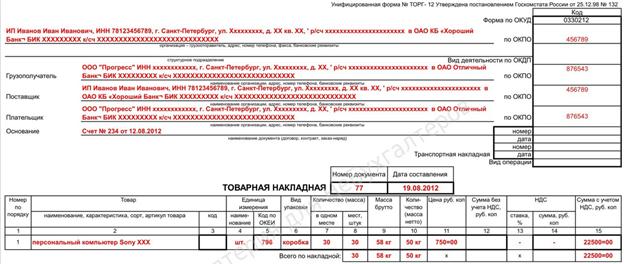

Накладная - это документ первичного учета организации, согласно которому оформляется и производится поставка купленного у предприятия товара непосредственно покупателю. Правильно оформленные накладные являются сопроводительным документом для транспортировки грузов различными видами транспорта, а также служат основанием для списания с баланса предприятия отгруженных материальных ценностей, согласно описи.

Как и договор, накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров на сторону, а второй передаётся покупателю и нужен ему для приёмки товаров.

Накладную нужно выставить в момент отгрузки товара, подписать и подставить печать при наличии.

Акт выполненных работ (оказанных услуг) – это документ, который составляется исполнителем заказчику с целью подтверждения факта выполнения работ либо оказания услуг по договору между ними. В акте сдачи приемки выполненных работ отображаются виды и стоимость работ (услуг).

Унифицированной формы акта выполненных работ не существует. Исключение составляют строительно-монтажные работы, для которых разработана типовая форма КС-2.

Акт выполненных работ (оказанных услуг) составляется, подписывается исполнителем в двух экземплярах и передается на подпись заказчику, затем подписанный обеими сторонами один экземпляр возвращается исполнителю, а второй остается у заказчика.

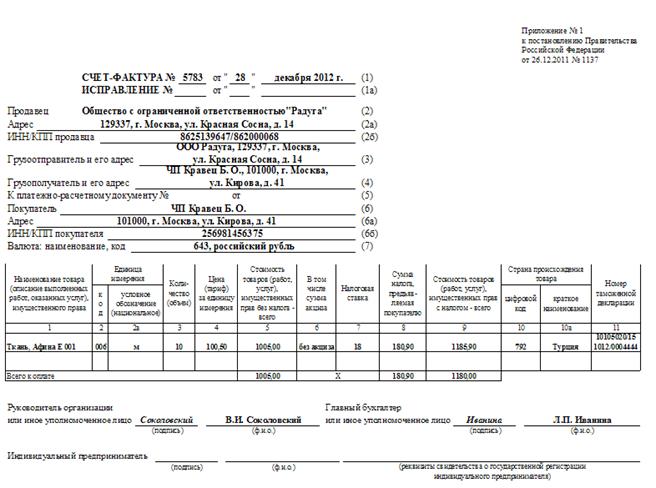

Счет-фактура - это налоговый документ, в котором продавец указывает стоимость реализованных товаров, выполненных работ, оказанных услуг либо переданных имущественных прав. Его обязаны составлять все организации – плательщики НДС. На основании счетов-фактур формируются книги продаж и покупок.

распечатывают документ в двух экземплярах: один остается у продавца (подрядчика), второй отдается покупателю (заказчику).

Для покупателя — плательщика НДС необходимо, чтобы продавец оформил счет-фактуру, так как на основании именно этого документа он получает право на применение вычета по данному налогу. При этом оформление счета-фактуры не является подтверждением факта передачи товаров или услуг — для этих целей служит исключительно товарная накладная или акт приема-передачи работ (услуг, имущественных прав). Данные по счетам-фактурам заносятся в книги учета покупок и продаж. Суммы НДС, отображенные в этих книгах, впоследствии учитываются в налоговых декларациях. По итогам отчетного периода на основании внесенных записей рассчитывается сумма налога, подлежащего уплате в бюджет.

При этом налогоплательщики на ОСНО с октября 2014 года получили право не выписывать счета-фактуры неплательщикам НДС. Правда, для этого необходимо предварительно зафиксировать данную договоренность в письменной форме. При этом при оформлении первичных документов с таким контрагентом продавец должен выделить сумму НДС, равно как и покупатель при заполнении платежного поручения.

При продаже товаров или предоставлении услуг населению счета-фактуры также не выписываются. Основанием для этого служит норма, прописанная в п. 7 статьи 168 НК.

Лица, освобожденные от уплаты налога на добавленную стоимость (основания освобождения перечислены в статье 145 НК), выставляют счет-фактуру, в которой сумма налога не выделяется. При этом на документах проставляется (штампом или другим способом) пометка «Без НДС» — об этом говорится в пункте 5 статьи 168 НК.

Все требования к заполнению счета-фактуры указаны в статье 169 НК.

По каждой полученной предоплате от покупателя (заказчика) поставщик обязан выписать счет-фактуру на полученный аванс, даже если в отчетном квартале предоплата будет закрыта отгрузкой и, соответственно, появится право на вычет. После отгрузки выписанный счет-фактура по авансу регистрируется в книге покупок.

Если пренебречь выпиской счетов-фактур по каждому авансу, то при обнаружении этого факта во время проверки налоговый инспектор не только наложит штраф, но и доначислит НДС по этим авансам. И в связи с тем, что в декларации не указывались вычеты по этим операциям, налог придется платить.

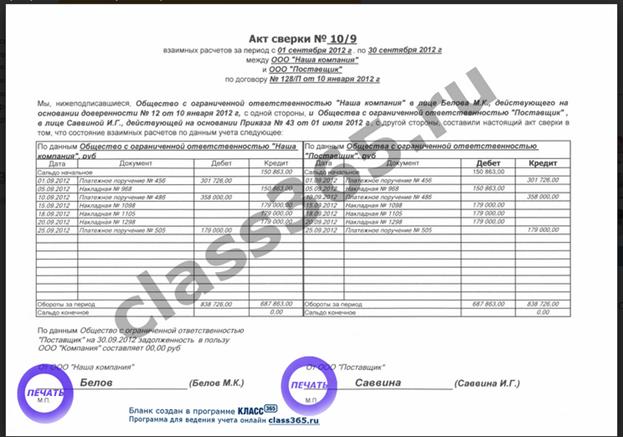

Акт сверки взаиморасчетов представляет собой документ, отображающий расчеты двух организаций за определенный срок. Т.к. действующим законодательством не предусмотрена официальная форма акта сверки взаиморасчетов субъектов хозяйствования, то организация имеет право самостоятельно разработать удобную для нее форму акта сверки.

Бланк данного документа обязательно составляется в двух экземплярах, которые подписываются двумя должностными лицами: главным бухгалтером и руководителем предприятия. Оба экземпляра акта обязательно визируются печатью. Один экземпляр остается на предприятии, другой – передается контрагенту. Данные акта сверки организации, являющейся инициатором сверки должны полностью совпадать с данными предприятия-контрагента. В противном случае в конце документа должна фиксироваться информация, касающаяся имеющихся расхождений.

Применения акта сверки взаиморасчетов не является обязательной по российскому законодательству. Но, не смотря на это, данный вид документа широко используется практически на всех предприятиях.

Хозяйственные операции по учету расчетов с покупателями и заказчиками[41]

| Дебет

| Кредит

| Содержание хозяйственных операций

| Первичные документы

|

|

| 90-1

| Отражена задолженность покупателей за отгруженную продукцию.

| Договор купли-продажи, № 1-Т "Товарно-транспортная накладная".

|

| (62)

| (90-1)

| Сторнирована взысканная покупателем сумма недостач и потерь, выявленных при приемке продукции- сторно.

| Документы о взыскании сумм недостач и потерь, № ТОРГ-2 "Акт об установленном расхождении по количеству и качеству при приемке товарно- материальных ценностей"

|

|

| 76-2

| Отражена взысканная покупателем сумма недостач и потерь.

| Бухгалтерская справка.

|

|

| 91-1

| Отражена задолженность покупателей за проданные: - объекты основных средств, - нематериальные активы, - объекты незавершенного строительства и оборудование, - материалы, - ценные бумаги и другие финансовые вложения.

| Договор купли-продажи, № 1-Т "Товарно-транспортная накладная", Акты приема-передачи незавершенного строительства, оборудования, ценных бумаг.

|

|

| 90-1

| Отражена арендная плата к получению (при признании доходов от аренды доходами от обычных видов деятельности).

| Договор аренды, Счет (заказ, наряд) (типовая форма 868).

|

|

| 91-1

| Отражена арендная плата к получению (при признании доходов от аренды прочими доходами).

| Договор аренды, Счет (заказ, наряд) (типовая форма 868).

|

|

| 90-1

| Начислены лизинговые платежи в соответствии с условиями договора.

| Договор лизинга, Счет (заказ, наряд) (типовая форма 868).

|

|

|

| Отражено исполнение обязательств организации зачетом встречных требований, исполнение обязательств по договорам мены.

| Акт о прекращении встречных требований.

|

| 50, 51, 52

|

| Поступили денежные средства от покупателей и заказчиков.

| Выписка банка по валютному и расчетному счетам, № КО-1 "Приходный кассовый ордер", Чек ККМ.

|

| 50, 51

|

| Поступили авансовые платежи в счет предстоящей поставки продукции (выполнения работ, оказания услуг).

| Выписка банка по расчетному счету, № КО-1 "Приходный кассовый ордер", Чек ККМ.

|

|

|

| Поступили авансовые платежи в иностранной валюте в счет предстоящей поставки продукции (выполнения работ, оказания услуг).

| Выписка банка по валютному счету.

|

|

|

| Начислен НДС с авансовых платежей.

| Бухгалтерская справка-расчет

|

|

|

| Зачтена сумма НДС с авансовых платежей при отпуске оплаченной продукции (выполнении работ, оказании услуг).

| Бухгалтерская справка.

|

|

|

| Зачтен авансовый платеж в счет оплаты отгруженной продукции (выполненных работ, оказанных услуг).

| Бухгалтерская справка.

|

|

|

| Поступили денежные средства в оплату проданной продукции, товаров (работ, услуг).

| Выписка банка по расчетному счету

|

|

|

| Поступила валютная выручка за проданную продукцию, товары (работы, услуги).

| Выписка банка по валютному счету.

|

|

| 50, 51

| Возвращены от покупателей и заказчиков средства, излишне полученные в оплату проданной продукции, товаров (работ, услуг).

| Выписка банка по расчетному счету, № КО-2 "Расходный кассовый ордер".

|

|

| 50, 51

| Возвращены авансы покупателям и заказчикам.

| Выписка банка по расчетному счету, № КО-2 "Расходный кассовый ордер".

|

|

|

| Возвращены от покупателей и заказчиков средства, излишне полученные в оплату проданной продукции, товаров (работ, услуг) в иностранной валюте.

| Выписка банка по валютному счету.

|

|

|

| Возвращены авансы покупателям и заказчикам в иностранной валюте.

| Выписка банка по валютному счету.

|

|

| 91-1

| Начислены положительные курсовые разницы на задолженность покупателей и заказчиков в иностранной валюте на дату совершения операции и отчетную дату (конец месяца).

| Бухгалтерская справка-расчет

|

| 91-2

|

| Начислены отрицательные курсовые разницы на задолженность покупателей и заказчиков в иностранной валюте на дату совершения операции и отчетную дату (конец месяца).

| Бухгалтерская справка

|

|

| 90-1

| Отражена положительная суммовая разница по расчетам с покупателями и заказчиками по доходам от обычных видов деятельности.

| Бухгалтерская справка

|

| (62)

| (90-1)

| Отражена отрицательная суммовая разница по расчетам с покупателями и заказчиками по доходам от обычных видов деятельности.

| Бухгалтерская справка

|

|

| 91-1

| Отражена положительная суммовая разница по расчетам с покупателями и заказчиками при продаже основных средств и прочих активов.

| Бухгалтерская справка

|

| (62)

| (91-1)

| Отражена отрицательная суммовая разница по расчетам с покупателями и заказчиками при продаже основных средств и прочих активов- сторно.

| Бухгалтерская справка

|

|

| 90-1

| Начислено комиссионное вознаграждение.

| Бухгалтерская справка

|

|

|

| Отражен зачет комиссионного вознаграждения из выручки комитента.

| Отчет комиссионера, Бухгалтерская справка-расчет

|

|

|

| Отражена уступка права требования.

| Договор цессии.

|

|

|

| Получен вексель в обеспечение задолженности покупателей и заказчиков за проданную продукцию.

| Вексель полученный

|