Общая (традиционная) система налогообложения (сокращ. ОСН или ОСНО) — вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги (НДС, налог на прибыль организаций, налог на имущество организаций, страховые взносы в фонды)

Обязанность вести бухгалтерский учёт диктует федеральный закон № 402-ФЗ «О бухгалтерском учёте». Он гласит, что бухгалтерский учёт должны вести все юридические лица, коммерческие и некоммерческие организации, и ни форма собственности, ни система налогообложения не снимают эту обязанность.

Основной документ, регламентирующий бухучет в масштабах страны, — федеральный закон № 402-ФЗ от 06.12.2011г. «О бухгалтерском учёте». Другие базовые документы — положения по бухгалтерскому учету (ПБУ), которые описывают, как вести бухучет на практике:

ПБУ 1/2008 Учетная политика организации

ПБУ 2/2008 Учет договоров строительного подряда

ПБУ 3/2006 Учет активов и обязательств, стоимость которых выражена в иностранной валюте

ПБУ 4/99 Бухгалтерская отчетность организации

ПБУ 5/01 Учет материально-производственных запасов

ПБУ 6/01 Учет основных средств

ПБУ 7/98 События после отчетной даты

ПБУ 8/2010 Оценочные обязательства, условные обязательства и условные активы

ПБУ 9/99 Доходы организации

ПБУ 10/99 Расходы организации

ПБУ 11/2008 Информация о связанных сторонах

ПБУ 12/2010 Информация по сегментам

ПБУ 13/2000 Учет государственной помощи

ПБУ 14/2007 Учет нематериальных активов

ПБУ 15/2008 Учет расходов по займам и кредитам

ПБУ 16/02 Информация по прекращаемой деятельности

ПБУ 17/02 Учет расходов на научно - исследовательские, опытно - конструкторские и технологические работы

ПБУ 18/02 Учет расчетов по налогу на прибыль

ПБУ 19/02 Учет финансовых вложений

ПБУ 20/03 Информация об участии в совместной деятельности

ПБУ 21/2008 Изменения оценочных значений

ПБУ 22/2010 Исправление ошибок в бухгалтерском учете и отчетности

ПБУ 23/2011 Отчет о движении денежных средств

ПБУ 24/2011 Учет затрат на освоение природных ресурсов

Преференции при применении отдельных ПБУ

Еще один основополагающий документ — план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина от 31.10.2000 г № 94н (последняя редакция утверждена Приказом Мнфина от 08.11.2010 № 142н). План счетов организации составляется и утверждается на основании этого плана счетов.

Бухгалтерская отчётность сдается раз в год, однако вести бухгалтерский учет нужно регулярно и систематично, чтобы после окончания отчетного периода не пришлось искать по контрагентам первичные документы и в спешке разносить бухгалтерские проводки по счетам. Более того, бухгалтерский учет в организации начинается раньше, чем происходит первая сделка. Как только получены правоустанавливающие документы на фирму, можно оформлять локальные нормативные акты, регулирующие бухучет в организации.

В первую очередь неободимо:

1. Разработать учётную политику. Учетная политика — это внутренний документ компании, который определяет принципы и варианты ведения бухучета. Учетную политику нужно оформить и утвердить в течение 90 дней со дня государственной регистрации юридического лица (В небольших фирмах, в которых учет не богат особенностями, учетная политика часто принимается один раз на всю жизнь предприятия. Однако при необходимости в ученую политику вносятся изменения, например: из-за появления нового направления деятельности организации или изменений в законодательстве). Учетная политика регламентирует ведение как бухгалтерского, так и налогового учета, поэтому её удобно разбить на две части

2. Подготовить формы первичных документов. Факты хозяйственной жизни отражаются в бухгалтерском учете на основании первичных учетных документов. С 2013 года организации могут разрабатывать формы первичных документов самостоятельно. Главное — внести в формы все обязательные реквизиты и утвердить их в учетной политике. Однако если в хозяйственной жизни организации нет нестандартных операций, лучше не создавать индивидуальные формы документов. Чтобы не усложнять документооборот, лучше применять формы, рекомендованные Госкомстатом.

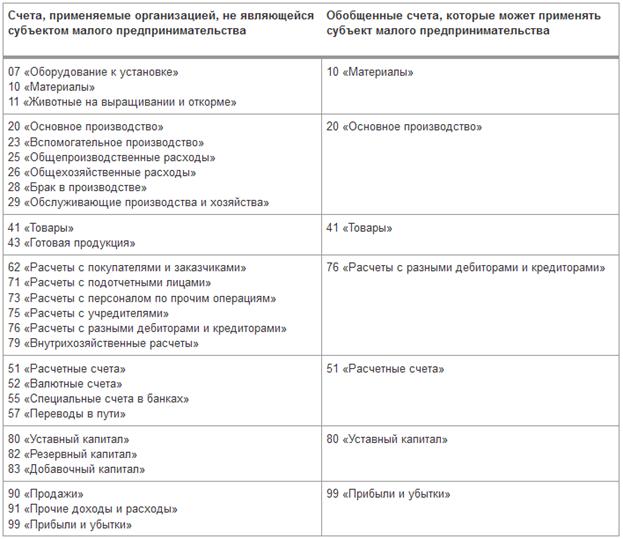

3. Утвердить план счетов. Из плана счетов, утвержденного Минфином, выберите те, которые будете использовать. А для более точной классификации можно ввести субсчета.

!!!! лицам, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации, нельзя вести упрощенный порядок учета.

Отчетность малого предприятия на ОСНО

В соответствии с п.1 ст.14 закона №402-ФЗ бухгалтерская отчетность, в основном состоит из: бухгалтерского баланса, отчета о финансовых результатах, пояснительной записки к годовой отчетности приложений к ним. Минфин РФ своим Приказом № 113н от 17.08.2012 утверждает формы бухгалтерского баланса и отчета о финансовых результатах для малых предприятий.

с 1 января 2013 года на основании подпункта 5 пункта 1 статьи 23 НК РФ организации должны представлять налоговикам только годовую бухгалтерскую (финансовую) отчетность.

Формы отчетности:

В случае необходимости пояснений к бухгалтерскому балансу и отчету о финансовых результатах субъект малого предпринимательства составляет также приложение. В приложении к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения субъекта малого предпринимательства или финансовых результатов его деятельности. В частности, в приложении целесообразно раскрывать: 1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.; 2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

В состав налоговой отчётности малого предприятия входят:

· декларации (расчёты) по налогам (сборам), подлежащим уплате по итогам налогового периода;

· расчёты авансовых платежей по налогам, для которых налоговым периодом является календарный год (например, по налогу на прибыль, налогу на имущество);

· сведения о доходах физических лиц (справка по форме 2-НДФЛ; декларации 6-НДФЛ);

· сведения о средней численности работников;

· налоговые расчёты о доходах, выплаченных иностранным организациям.

Отчётность во внебюджетные фонды включает в себя:

– относящаяся к ФСС расчёт взносов на обязательное социальное страхование и страхование от несчастных случаев на производстве (форма 4-ФСС РФ)

– относящаяся в ПФР (формы РСВ-1 (ежеквартальная), индивидуальные сведения (ежеквартальная) и СЗВ-М (ежемесячныя)

– относящаяся к территориальным органам статистики:

· бухгалтерская отчётность;

· отчёты по формам федерального статистического наблюдения (состав и периодичность представления зависят от характеристики организации и вида осуществляемой деятельности).

Таким образом, малое предприятие на ОСН:

· ведет бухгалтерский учет, используя для учета бухгалтерские счета с субсчетами и аналитикой

· а также заполняет налоговые регистры.