Государственный бюджет представляет собой структуру расходов и доходов государства, утвержденных в законодательном порядке.

Государственные расходы: государственные закупки и трансфертные платежи.

Доходы в основном состоят из налогов, которые взимают центральные и местные органы власти, государственных займов и поступлений из внебюджетных (целевых) фон-дов.

Налоги — обязательные платежи физических и юридических лиц, взимаемые государством, являются основным рычагом фискальной политики государства: изменяя раз-мер налоговых ставок, правительство оказывает влияние на выпуск продукции.

Если расходы равны доходам, то имеет место баланс государственного бюджета.Превышение расходов государства над его доходами образует бюджетный дефицит. Превышение доходов государства над его расходами образует бюджетный избыток (профицит).

Подавляющее большинство стран сводит свой бюджет с дефицитом. Финансирование бюджетного дефицита осуществляется путем заимствования:

а) у Центрального банка;

б) у населения.

Соответственно способы финансирования дефицита государственного бюджета следующие:

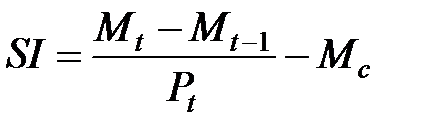

а) кредитно-денежная эмиссия (монетизация дефицита госбюджета) —  ;

;

в) выпуск займов —  .

.

Дефицит =

При монетизации дефицита государственного бюджета государство получает сеньораж — доход, извлекаемый в результате выпуска в обращение дополнительного количества денег. Он равен разности между суммой дополнительно выпущенных денег и затратами на их выпуск:

,

,

где Мс — затраты по изготовлению новых денег.

Доход от сеньоража всегда получает государство, исключая случаи, когда граждане держат свои активы в инвалюте или используют валюту другой страны в качестве официальной.

В настоящее время сеньораж — это не просто способ печатания денег, явно усиливающий инфляцию, сеньораж реализуется путем создания резервов коммерческих банков.

Инфляционный налог выплачивают владельцы денежных средств, которые несут потери, вызванные ростом инфляции. Если дефицит бюджета финансируется при помощи выпуска государственных займов, то увеличивается рыночная ставка процента соответственно объем инвестиций сокращается, происходит «эффект вытеснения» инвестиций.

Различают структурный и циклический дефицит государственного бюджета.

Структурный дефицит представляет собой превышение государственных расходов над налоговыми поступлениями в условиях полной занятости.

Циклический дефицит — разница между фактическим бюджетным дефицитом и структурным дефицитом. Он возникает в результате циклического падения производства.

Выделяют первичный дефицит госбюджета — разность между величиной общего (фактического) дефицита и суммой процентных выплат по долгу.

Управление государственным долгом осуществляется следующими мерами.

Для того чтобы рассчитаться с держателями облигаций старого займа, государство может прибегнуть к:

а) рефинансированию, т. е. выпуску новых займов;

б) конверсии, т. е. изменению условий займа относительно доходности;

в) консолидации государственного долга, т. е. изменению условий относительно сроков (превратить краткосрочные облигации в средние и долгосрочные).

Определить глубину бюджетного дефицита невозможно без анализа объема государственного долга.

Государственный долг — это сумма накопленных за определенный период времени бюджетных дефицитов (минус бюджетные излишки).

Различают внешний и внутренний долг.

Внешний долг — задолженность государства гражданам и организациям других стран.

Внутренний долг — задолженность государства гражданам и организациям своей страны.

Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.)

Целями фискальной политики как любой стабилизационной (антициклической) политики, направленной на сглаживание циклических колебаний экономики, являются обеспечение:

1) стабильного экономического роста;

2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы);

3) стабильного уровня цен (решение проблемы инфляции).

Фискальная политика – это политика регулирования правительством, прежде всего, совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности. Фискальную политику проводит правительство.

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: 1) государственные закупки; 2) налоги; 3) трансферты.

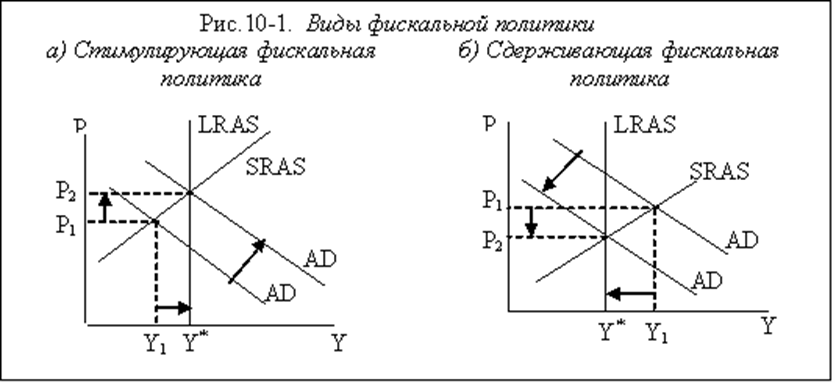

В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному. Выделяют два вида фискальной политики: 1) стимулирующую и 2) сдерживающую.

Стимулирующая фискальная политика применяется при спаде производства в экономике и имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). (рис. 3.6. (а))

Рецессионный разрыв – это разница между потенциальным ВВП и реальным выпуском продукции. В условиях спада реальный ВВП (Y1) ниже потенциального ВВП (Y*)

Инструментами стимулирующей фискальной политики выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов.

В результате применения этой политики совокупный спрос растет (кривая ADсмещается вправо), в экономике наблюдается повышение уровня цен.

Сдерживающая фискальная политика используется при буме (при перегреве экономики), она имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов.

Превышение реального ВВП(Y*)над потенциальным(Y1) приводит к возникновению инфляционный разрыва (рис. 3.6..(б))

Применение сдерживающей фискальной политики способствует сдерживанию совокупного спроса (кривая ADсмещается влево) и стабилизирует уровень цен в экономике.

Р исунок 3.6. - Фискальная политика и ее влияние на уровень цен

где Y* - потенциальный объём выпуска, соответствующий состоянию полной занятости;

Y1– реальный объем выпуска;

Р – уровень цен

AD – кривая совокупного спроса;

SRAS – кривая совокупного предложения в краткосрочном периоде;

LRAS - кривая совокупного предложения в долгосрочном периоде;

Различают фискальную политику:

1) дискреционную

2) автоматическую (недискреционную).

Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: 1) подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций); 2) косвенные налоги (в первую очередь, налог на добавленную стоимость); 3) пособия по безработице; 4) пособия по бедности.

Так как одним из инструментов фискальной политики государства являются налоги. Следует проанализировать, как изменение налоговых ставок влияет на темпы экономического роста.

Одним из факторов экономического роста сторонники концепции «экономики предложения» считают понижение налоговых ставок. Артур Б.Лаффер теоретически обосновал программу администрации президента Рейгана на период 1980-х гг., которая была направлена на стимулирование экономической активности в стране.

А. Лаффер считал, что чрезмерное повышение налоговых ставок на доходы подрывает стимулы к инвестициям, снижает трудовую активность и вызывает переход легальной экономики в теневую. Обоснованием этому послужил так называемый «Эффект Лаффера», графическим отражением которого служит «Кривая Лаффера».

Кривая Лаффера показывает зависимость получаемых государством сумм подоходного налога от ставок налога (рис. 3.7.).

По вертикальной оси откладываются величины налоговых поступлений (R), по го-ризонтальной — значения ставок подоходного налога (г).

Если г = 0, то государство не получит налоговых поступлений. При г = 100% общие налоговые поступления также будут равны нулю, так как отсутствуют стимулы к увеличению дохода.

Рисунок 3.7. - Кривая Лаффера

В точке А при ставке подоходного налога г = 50% налоговые поступления будут максимальными, затем они будут снижаться при росте налоговых ставок (RB < RA).

Смысл «эффекта Лаффера» состоит в том, что уменьшение налоговых ставок вызовет сокращение доходов государства, но это сокращение будет иметь кратковременный характер, в длительной перспективе снижение налогов вызовет рост сбережений, инвестиций и занятости.

И хотя бесспорным является тот факт, что изменение налоговых ставок оказывает стимулирующее или тормозящее воздействие на экономику, на практике теоретические построения Лаффера оказались ошибочными: не увеличились доля сбережений и предложение труда. В 1983 г. в США дефицит бюджета составил $200 млрд.

Практическое использование кривой Лаффера оказалось весьма проблематичным, так как, во-первых, сложно было определить: на левой или правой стороне кривой находится экономика страны в данный период времени; во-вторых, на объем инвестиций в экономике страны оказывает влияние множество факторов помимо налоговых ставок.Таким образом, можно сказать, что эффект Лаффера не принес ожидаемыхрезультатов.

Тем не менее, правительство России сочло целесообразным использовать эффект Лаффера. С 2001 г. была установлена единая ставка подоходного налога, равная 13%.

Фискальная (бюджетно-налоговая) политика государства в коротком периоде может сопровождаться эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета.

Бюджетный мультипликатор (мультипликатор государственных расходов) — отношение изменения реального национального дохода к вызвав-шему его изменению государственных расходов.

Налоговый мультипликатор — отношение изменения реального национального дохода к вызвавшему его изменению налогов.

Мультипликатор сбалансированного бюджета — равное увеличение государственных расходов и налогов вызывает увеличение дохода на величину, равную приросту государственных расходов и налогов.

В конечном итоге результат фискальной политики выражается в приросте дохода, производства продукции. Поэтому мультипликативные эффекты играют важную роль при выборе мероприятий бюджетно-налоговой политики.