Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Интересное:

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

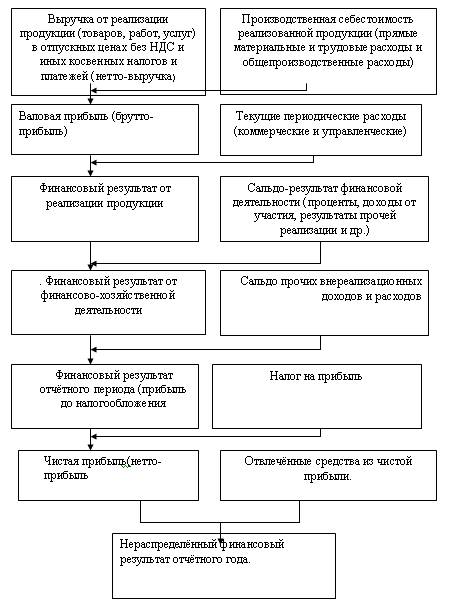

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Экономическая сущность прибыли -это одна из сложных и дискуссионных проблем в современной экономической теории.

С экономической точки зрения прибыль - это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль - это разность между имущественным состоянием предприятия на конец и начало отчетного периода.

В форме № 2 присутствуют следующие виды прибыли:

- валовая прибыль (разница между выручкой от продажи товаров и себестоимостью проданных товаров);

- прибыль от продаж (валовая прибыль за минусом коммерческих и управленческих расходов);

- прибыль до налогообложения (валовая прибыль, скорректированная на операционные и внереализационные доходы и расходы);

- чистая прибыль (прибыль до налогообложения за минусом отложенных налоговых активов, отложенных налоговых обязательств и текущего налога на прибыль). [5, c. 86]

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятием участвующим в сбыте продукции.

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. Формирование выручки тесно связано с особенностями выполняемых работ и услуг и применяемыми формами расчетов.

|

|

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Финансовые результаты от внереализационных операций - это прибыль или убыток по операциях различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия.

Прибыль образуется в результате реализации продукции. Ее величина определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализации, включаемыми в себестоимость продукции (работ, услуг). Общая масса получаемой прибыли зависит, с оной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно необходимым затратам. [11, c. 20]

Форма 2 «Отчет о прибылях и убытках» совместно с балансом является основой для разработки и реализации управленческих решений, так как она аккумулирует экономическую информацию о состоянии управляемого объекта и его окружения, выполнении управляющих команд и выходных обобщающих результатах.

Две формы – бухгалтерский баланс и отчет о прибылях и убытках – являются основными формами отчетности, обязательно присутствующими по сути своей в периодической отчетности, поскольку именно они отражают имущественное и финансовое положение предприятия на отчетную дату, а также достигнутые им в отчетном периоде финансовые результаты. Помимо них, в периодическую отчетность могут включаться и другие формы, фактически играющие вспомогательную роль, поскольку они содержат расшифровки и аналитические дополнения к отдельным статьям баланса и отчета о прибылях и убытках. Количество и структура дополнительных форм постоянно колеблются в зависимости от решений Министерства финансов Российской Федерации в области бухгалтерского учета, их форматы устанавливаются также в централизованном порядке.

|

|

Первое - объем продаж - зависит от эффективности осуществления коммерческой работы: от умения создавать выгодные условия для реализации своей продукции, т.е. проводить маркетинг, организовать рекламу, сбыт, сформировать ценовую и товарную политики и т.д.

Второе - уровень издержек производства - зависит от эффективности организации производства и труда, выбранной технологии, технической оснащенности предприятия.

Из выручки от реализации продукции (работ, услуг) предприятия возмещаются производственные затраты на израсходованные материальные ценности, формируется амортизационный фонд в соответствии с нормами амортизационных отчислений.

Валовой доход предприятия представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания слуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. [12, c. 40]

Рисунок 1 - Формирование чистой прибыли

В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов по лучшему их использованию.

Оставшаяся после уплаты налогов часть представляет собой остаточную прибыль (или чистую прибыль), которая полностью поступает в распоряжение предприятие. Она направляется на оплату труда и материальное поощрение, на прирост оборотных средств, капитальных вложений, социальное развитие путем образования соответствующих фондов; развития науки и техники, социального развития, материального поощрения.

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия. [9, c. 15]

|

|

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливается законодательно.

Прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом, предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

1.2. Понятие, содержание и структура механизма управления прибылью

Финансовый механизм предприятий - это система управления финансами предприятия, предназначенная для организации взаимодействия финансовых отношений и фондов денежных средств с целью эффективного их воздействия на конечные результаты производства, устанавливаемая государством в соответствии с требованиями экономических законов.

Финансовый механизм предприятий должен способствовать наиболее полной и эффективной реализации финансами своих функций их взаимодействию. Прежде всего с помощью механизма управления финансами предприятий достигается обеспеченность их необходимыми денежными средствами.

|

|

Финансовый механизм состоит из двух подсистем: управляющей и управляемой.

Управляющей подсистемой финансового менеджмента (то есть субъектом управления) является финансовая служба, ее отделы и финансовые тендеры. В качестве основного объекта управления в финансовом менеджменте выступает денежный оборот предприятия, как непрерывный поток денежных выплат и поступлений, проходящий через расчетный и др. счета предприятия. Управлять денежным оборотом – это значит предвидеть его возможные состояния в ближайшей и отдаленной перспективе, уметь определить объем и интенсивность поступлений и расходование денежных средств. [13, c. 36]

Финансовый механизм предприятия – это система управления финансовыми отношениями через финансовые рычаги с помощью финансовых методов.

Элементами финансового механизма выступают: финансовые отношения, финансовые рычаги, финансовые методы, правовое, информационное, методическое обеспечение финансового управления.

Финансовые рычаги – это набор финансовых показателей, через которые управляющая система может оказывать воздействие на ход деятельности предприятия. Они включают: прибыль, доход, финансовые санкции, дивиденды, проценты, налоги и т.д.

Финансовые методы – финансовый учет, финансовый анализ, финансовое планирование, финансовое регулирование, контроль.

Основу информационного обеспечения составляет любая информация финансового характера (финансовая отчетность, сообщение финансовых органов, информация кредитных организаций, информация товарных, фондовых, валютных и др. бирж и т.п.).

Техническое обеспечение - сети ЭВМ функционально-прикладные программы.

Функционирование любой системы финансового управления осуществляется в рамках действующего правового обеспечения.

При рассмотрении вопросов управления прибылью особое внимание следует уделить анализу безубыточности и целевому планированию прибыли.

Практическая ценность анализа безубыточности и целевого планирования прибыли состоит в том, что этот подход позволяет

- оценить сравнительную прибыльность отдельных видов продукции, что дает основания для выбора оптимального портфеля продукции,

- установить запас «прочности» предприятия в его текущем состоянии и спланировать объем реализации продукции, который обеспечивает желаемое значение прибыли.

Как показывает практика, наиболее эффективны те предприятия, которые обеспечивают загрузку производственных мощностей на уровне близком к уровню полной мощности. Однако несмотря на это предприятия могут быть убыточными. Причин для этого может быть очень много, например, задержки в реализации, дефицит комплектующих элементов, плохое качество сырья, недостаточный объем рынка, плохое качество продукции, ценовая система и т. д.

|

|

Если предприятие функционирует на более низком уровне использования производственных мощностей, то есть выпускает продукции существенно меньше по сравнению с полной производительностью, доходы зачастую не могут покрыть все издержки. Когда уровень использования производственных мощностей возрастает, то можно надеяться, что будет достигнута ситуация, когда общие доходы будут равны общим издержкам. В этой точке нет ни прибыли, ни убытков. Такая ситуация называется ситуацией безубыточности. Таким образом, мы подходим к понятию безубыточности.

Анализ безубыточности или анализ издержек, прибыли и объема производства (CVP-анализ), как его иногда называют - это аналитический подход к изучению взаимосвязи между издержками и доходам при различных уровнях производства. [14, c. 80]

В процессе проведения анализа безубыточности в его стандартном (классическом варианте) принимаются следующие допущения.

1. Используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции. Издержки подразделяются на постоянные и переменные.

2. Предполагается, что вся произведенная продукция будет продана в течение планового периода времени.

3. В качестве критерия для анализа принимается прибыль до выплаты налогов, то есть операционная прибыль, а не чистая прибыль.

Все последующие вопросы анализа безубыточности будут рассматриваться в основном в рамках этих допущений.

В практике финансового менеджмента различают два базиса анализа и планирования: 1) ресурсный и 2) денежный. В соответствии с ресурсным базисом объектом анализа и планирования являются выручка, как поток входных ресурсов предприятия, и валовые издержки, как поток выходных ресурсов. Разница между потоком входных и выходных ресурсов рассматривается как конечный результат анализа. В рамках CVP-анализа этот результат измеряется операционной прибылью. Следует подчеркнуть, что величина операционной прибыли лишь косвенно отражает суммарный денежный поток вследствие операционной деятельности. Оценка и планирование этого денежного потока есть предмет анализа, который проводится с использованием денежного базиса. Пока же мы будем анализировать и планировать исключительно операционную прибыль. Наличие операционной прибыли в конкретный период времени еще не означает, что предприятие будет иметь адекватный денежный поток, так как его величина определяется динамическим состоянием оборотных средств и задолженностей предприятия. Но если предприятие в течение ряда периодов не в состоянии генерировать операционную прибыль, то ожидать положительного денежного потока не приходится. Говоря языком математики, наличие операционной прибыли является необходимым, но не достаточным условием способности предприятия генерировать деньги. Таким образом, в дальнейшем в рамках данной главы предметом анализа является это «необходимое условие».

В рамках CVP-анализа используется формат отчета о прибыли, который отличается от традиционного. Традиционный формат следует основной классификации издержек на производственные (прямые материалы, прямой труд и производственные накладные издержки) и непроизводственные (административные и издержки, связанные с продажей). Эти издержки последовательно вычитаются из выручки, в результате чего получается чистая операционная прибыль.

Точка безубыточности:

- объем продаж, при котором выручка равна суммарным издержкам, или

- объем продаж, при котором вложенный доход равен постоянным издержкам.

Как только достигнута точка безубыточности, каждая дополнительно проданная единица продукции приносит дополнительную прибыль, равную вложенному доходу на единицу продукции.

Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки:

Выручка = Переменные издержки + Постоянные издержки + Прибыль.

При определении точки безубыточности применяется следующая схема.

Пусть p - цена единицы продукции, а Q - объем производства за некоторый промежуток времени. Запишем основное уравнение модели, символизирующее тот факт, что прибыль до выплаты налогов NI определяется суммарной выручкой за вычетом всех постоянных и переменных издержек:

NI = h*Q – v*Q - F (1)

где F - величина постоянных издержек за период времени,

v - величина переменных издержек на единицу продукции.

Точка безубыточности (BEP) по определению соответствует условию NI = 0, откуда:

ВЕР = F/(h-v) (2)

Для того, чтобы рассчитать точку безубыточности, необходимо величину постоянных издержек разделить на разницу между ценой продаж продукции и величиной переменных издержек на единицу продукции. Последняя носит название единичного вложенного дохода (Unit Contribution Margin).

При определении значения объема продаж, которое соответствует заданному значению прибыли NIT, то используем аналогичное соотношение:

NIт = h*Qт – v*Qт - F (3)

откуда:

Qт = (F + NIт)/(h-v) (4)

Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin), которая в относительной форме определяется в виде разности между запланированным объемом реализации и точкой безубыточности:

n = (Qт – ВЕР) / Qт (5)

Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений (уменьшения выручки или увеличения издержек).

Целесообразнее при планировании прибыли от продаж пользоваться инструментом, именуемым «операционный левередж».

Операционный левередж – это показатель, отвечающий на вопрос, во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Иными словами, при планировании прироста или снижения выручки от продаж использование показателя операционного левереджа позволяет одновременно определить прирост или уменьшение прибыли. И наоборот, если в плановом периоде предприятию необходима определенная величина прибыли от продаж, с помощью операционного левереджа можно установить, какая выручка от продаж обеспечит нужную прибыль.

Механизм применения операционного левереджа зависит от того, какие факторы воздействуют на изменение выручки от продаж в плановом периоде по сравнению с базисным: динамика цен, либо динамика натурального объема продаж, либо оба фактора вместе. Как правило, на практике выручка растет или снижается под влиянием одновременного действия обоих факторов. Но при планировании прибыли важнейшее значение имеют степень и направление воздействия на выручку каждого фактора. Динамика выручки от продаж в результате снижения или роста цен на продаваемую продукцию сказывается на величине прибыли иначе, чем динамика выручки в результате увеличения или уменьшения натурального объема продаж.

|

|

|

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!