Феликс:

Николаева Л.А., Черная И.П.:

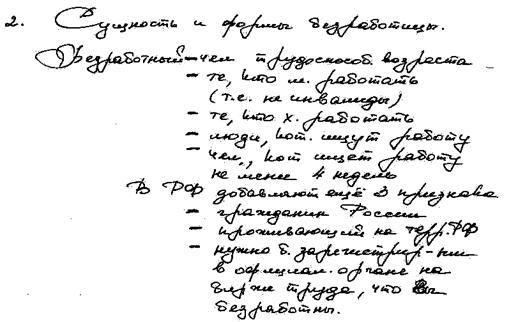

В рыночной экономике особым направлением социальной политики государства является защита населения от безработицы.

Безработица – такая ситуация, при которой часть трудоспособного населения не может найти работы. Уровень безработицы (УБ) характеризуется нормой, которая рассчитывается как отношение общего числа безработных (Б) к численности рабочей силы (РС) в процентах.

Фискальная политика.

Феликс:

Николаева Л.А., Черная И.П.:

Фискальная политика государства может осуществляться на основе использования различных методов и соответственно принимать разные формы. Основные виды фискальной политики современных государств отражены на схеме 61.

Схема 61.

Виды фискальной политики

Виды фискальной политики

Экспансионистская

(стимулирующая)

оказывает стимулирующее воздействие на совокупный спрос в период экономического спада Экспансионистская

(стимулирующая)

оказывает стимулирующее воздействие на совокупный спрос в период экономического спада

|

|

| Контрактивная

(сдерживающая)

оказывает сдерживающее воздействие на совокупный спрос в период экономического подъема

|

|

|

|

|

Дискреционная

основана на сознательном манипулировании государством налогами и расходами

|

Автоматическая

основана на действии встроенных стабилизаторов, приспосабливающих экономику к фазам цикла

|

Смешанная

допускает использование рычагов дискреционной и автоматической фискальной политики

|

| |

| | | | | | | | | |

Основным рычагом фискальной политики является изменение налогов в соответствии с целями правительства. Налоги – это обязательные срочные платежи государству физических и юридических лиц. Основные виды налогов можно сгруппировать по пяти признакам в схему 62.

Схема 62.

Основные виды налогов

| Объекты налогообложения

| Способы взимания налогов

| Способы определения размера налога

| Уровни налогообложения

| Порядок использования

|

| прямые

| Косвенные

|

| Акцизы

|

|

| Налоги на доходы

| Налоги на имущество

| Налоги на расходы

| Подоходный

| Поимущественный

| Индивидуальные

| Универсальные

| Таможенные пошлины

| Пропорциональные

| Прогрессивные

| Регрессивные

| Общенациональные

| Региональные

| Местные

| Общие

| Целевые

|

| | | | | | | | | | | | | | | | |

Совокупность применяемых в стране налогов называется налоговой системой. Она базируется на законодательных актах государства, которыми устанавливаются элементы налога (субъект, объект, источник и ставка налога). Различают предельную, среднюю, нулевую и льготную налоговые ставки.

Предельная налоговая ставка есть прирост выплачиваемых налогов, поделенный на прирост дохода.

Средняя налоговая ставка – это общий налог, поделенный на величину налогооблагаемого дохода.

По признаку соотношения между средней ставкой налога и доходом налоги делятся на прогрессивные (ставка повышается по мере возрастания дохода), регрессивные (ставка уменьшается по мере возрастания дохода) и пропорциональные (ставка остается неизменной, независимо от размеров дохода).

Вопрос о том, высоким или низким должен быть налог является предметом постоянных дискуссий экономистов и политиков. Последователи Кейнса считают, что высокий уровень налога снижает совокупный спрос. Значит, цены снижаются и инфляция затухает. Сторонники «экономики предложения» доказывают противоположное: высокие налоги увеличивают издержки предпринимателей, которые перекладываются на потребителей в форме более высоких цен и вызывают инфляцию. К тому же А. Лаффером была открыта связь между ставками налогов и налоговыми поступлениями, графическое изображение которой получило название кривой Лаффера. Ее экономический смысл заключается в следующем: при ставке подоходного налога выше определенного уровня резко снижается деловая активность, ибо предпринимательская деятельность становится невыгодной. А более низкие ставки налогов создают стимулы к работе, сбережениям, инвестициям, принятию деловых рисков, расширению национального производства и дохода. В результате расширяется налоговая база, которая может поддержать налоговые поступления на высоком уровне даже при том, что ставки налога будут ниже (схема 63).

Схема 63.

Кривая Лаффера

Исчисление ВНП.

Феликс:

Валовой Национальный Продукт (ВНП) -- конечный продукт, созданный национальными фирмами на территории страны, + продукт, созданный национальными фирмами зарубежом.

$ВНП - ВВП = ЧФД (Чистый Факторный Доход)

ЧФД -- продукция, созданная нац фирмами зарубежом, минус продукция, созданная иностранными фирмами на территории страны (доход нац фирм, созданный зарубежом, минус доход иностранных фирм, созданный внутри страны).

ЧФД примерно = 0.5%, может принимать положительные и отрицательные значения.

4 метода расчёта валового продукта.

а) Производственный метод:

расчёт валового продукта по потоку товара, по конечной продукции, или по расходам.

Расчёт осуществляется след образом:

$ВНП = Личное потребление + Частные Инвестиции + гос расходы + Чистый Экспорт

$Личное потребление = Текущее потребление + потребление товаров длительного пользования + потребление услуг;

$Частные инвестиции = Амортизация (на восстановление используемых машин и оборудования) + чистые частные инвестиции (на собственно расширение пр-ва).

Гос расходы -- окончательное потребление гос-вом (предметы потребления гос служащих);

Чистый Экспорт = Экспорт - Импорт.

б) Распределительный метод:

Расчитывается по потоку доходов (по добавленной стоимости).

Компоненты:

$ Расходы и платежи, несвязанные с получением доходов = амортизационные затраты + косвенные налоги на бизнесс (акцизы,налог с продаж и проч);

$ Доходы от труда = зарплата + начисление на социальное страхование (соц налог, выплачиваемый предприятиями пропорционально Зарплате)

$ Рента;

$ Процент;

$ Прибыль = налог на прибыль корпорации (то, что вычитается из прибыли и идёт гос-ву) + девиденды (выплачиваются собственникам) + нераспределённая прибыль;

$ Доходы от индивидуальной с-ти и индивидуальной д-ти (фермера, крестьянина).

в) Отраслевой:

На каждом предприятии в каждой отрасли определяется созданный Валовой Продукт, потом показатели по отраслям складываются.

г) Метод конечного использования:

учитывается то, что купили и использовали потребители.

Результаты по всем 4 показателям должны быть одинаковыми.

3. Чистый продукт (ЧП):

а) Чистый национальный продукт -- от ВНП;

б) Чистый внутренний продукт -- от ВВП.

$ ЧП = Валовой продукт - Амортизация

Николаева Л.А., Черная И.П.:

ВНП (GNP)– суммарная рыночная стоимость всех готовых товаров и услуг, произведенных в стране за год. Готовый (конечный) продукт – это товары и услуги, которые в отличие от промежуточных продуктов не требуют дополнительной переработки для использования. Существует три метода расчета ВНП (таблица 18)

Таблица 18.

Методы подсчета ВНП

| 1. Расчет по расходам.

| 2. Расчет по доходам.

| 3. По добавленной стоимости

|

| GNP = C + I + Y + X, где:

C - потребление (расход);

I - инвестиции (расход);

Y - расход правительства;

X - чистый экспорт.

| GNP = W + R + i + P + Тс+А, где:

W - заработная плата;

R - рента;

i - процент;

P - прибыль;

Тс – косвенные налоги на бизнес;

А – амортизация

| Валовой национальный продукт определяется как сумма добавленных стоимостей всех сфер экономики.

|

ВНП – не абстрактная величина. Поэтому его оценка осуществляется в потенциальном и реальном разрезе, с учетом безработицы, инфляции и изменения цен.

Потенциальный выпуск ВНП – это уровень выпуска продукции, предполагающий вовлечение в экономический оборот всех экономических ресурсов, т. е. при полной занятости и полном объеме производства. Фактический выпуск может быть больше или меньше потенциального. Оценку производят с помощью определения «разрыва» между ними:

Разрыв обычно определяется за экономический цикл. Для кратковременного периода (год) определяют номинальный и реальный ВНП.

Номинальный ВНП – это стоимость готовых товаров и услуг, произведенных в экономике страны в течение года по текущим ценам.

Реальный ВНП – стоимость всех произведенных готовых товаров и услуг в данном году с учетом цен базового года.

Отношение номинального ВНП к реальному ВНП называют индексом цен или дефлятором ВНП.

В отличие от ВНП валовой внутренний продукт (ВВП) – охватывает готовую стоимость всей конечной продукции, созданной внутри страны (как отечественными, так и иностранными производителями). Соотношение между ВНП и ВВП показано на следующей схеме.

Схема 41

ВВП

| Производство внутри страны

| Продукция отечественных производителей за рубежом

|

Продукция иностранных предприятий Продукция иностранных предприятий

| Продукция отечественных предприятий

|

| | | |

ВНП

ВНП

Кроме ВНП и ВВП в систему национального счетоводства включают другие макроэкономические показатели (схеме 42).

Схема 42

| Валовой национальный доход

| амортизация

|

|

|

| Чистый национальный продукт

| Косвенные налоги

|

|

| Национальный доход

| Без налогов плюс трансферты

|

| Располагаемый доход

| Сбережение

|

| Потребление

|

Чистый национальный продукт (ЧНП) – это созданный ВНП за вычетом той части продукта, которая необходима для замещения средств производства, изношенных в процессе выпуска продукции (амортизационные отчисления).

Национальный доход (НД) – это сумма доходов всех владельцев, участвующих в производстве факторов, т. е. как сумма заработной платы, прибыли, процента и ренты. НД определяется как ЧНП за вычетом косвенных налогов на бизнес.

Личный доход получается путем вычитания из НД взносов на социальное страхование, нераспределенной прибыли корпораций, налогов на прибыль корпораций и добавления суммы трансфертных платежей. Необходимо также вычесть чистый процент и прибавить личные доходы, полученные в виде процента, в том числе и процент по государственному долгу.

Располагаемый доход исчисляется уменьшением личного дохода на сумму подоходного налога с граждан и некоторых неналоговых платежей государству. Располагаемый доход используется на потребление и сбережения.

Несмотря на то, что СНС является наиболее эффективным способом измерения национального богатства, существуют многие операции и услуги, которые данной системой не учитываются. Недостатки системы национальных счетов показаны на схеме 43.

Схема 43.

Недостатки СНС

Недостатки СНС

Показатели СНС являются важнейшим индикатором уровня социально-экономического развития страны. Однако в объеме произведенной продукции и услуг не могут отражаться такие показатели, как здоровье нации, продолжительность жизни, в том числе ее активной части, решение экологических проблем и т. д. Это вызывает достаточно критическое отношение к данному методу измерения национального богатства у ряда отечественных экономистов.В качестве примера приведем слова А. Г. Грязновой и Т. В Чечелевой, утверждающих, что «Западная методология исчисления макроэкономических показателей имеет больше недостатков, чем достоинств. Единственное ее достоинство – отсутствие повторного счета доходов. Один и тот же доход юридического или физического лица входит в национальный доход столько раз, сколько переходит от одного к другому». Такой подход вызывает повышенный интерес к оценке альтернативных методов исчисления национального богатства.