Количественная оценка дается по двум направлениям:

- степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов предприятия.

Для реализации первого направления анализа целесообразно также учитывать сравнительную динамику основных показателей. В частности, оптимально их следующее соотношение:  ,

,

где  - соответственно темп изменения балансовой прибыли, реализации, авансированного капитала.Эта зависимость означает, что: а) экономический потенциал предприятия возрастает; б) по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т. е. ресурсы предприятия используются более эффективно; в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

- соответственно темп изменения балансовой прибыли, реализации, авансированного капитала.Эта зависимость означает, что: а) экономический потенциал предприятия возрастает; б) по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т. е. ресурсы предприятия используются более эффективно; в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

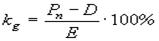

Коэффициент устойчивости экономического роста рассчитывается по формуле:

где  - чистая прибыль (прибыль, доступная к распределению среди акционеров); D - дивиденды, выплачиваемые акционерам; E - собственный капитал.

- чистая прибыль (прибыль, доступная к распределению среди акционеров); D - дивиденды, выплачиваемые акционерам; E - собственный капитал.

Оборачиваемость активов

, где

, где

ВР - выручка от реализации за расчетный период;

Анп, Акп - величина активов на начало и конец периода.

ПРОДОЛЖЕНИЕ 73

Оборачиваемость собственных средств  , где

, где

- величина собственных средств на начало и конец периода.

- величина собственных средств на начало и конец периода.

Оборачиваемость текущих активов  , где

, где

Оборачиваемость запасов.  , где

, где

себестоимость продукции, произведенной в расчетном периоде;

себестоимость продукции, произведенной в расчетном периоде;

величина остатков запасов, незавершенного производства и готовой продукции на складе на начало и конец периода.

величина остатков запасов, незавершенного производства и готовой продукции на складе на начало и конец периода.

Фондоотдача основных средств - характеризует степень эффективности использования основных производственных средств.

где

где

выручка от реализации,

выручка от реализации,

основные средства на начало и на конец года.

основные средства на начало и на конец года.

Рентабельность всего капитала  , где

, где

чистая прибыль,

чистая прибыль,

валюта баланса на конец и на начало года,

валюта баланса на конец и на начало года,

Рентабельность собственного капитала

, где

, где

величина собственных средств на начало и на конец года.

величина собственных средств на начало и на конец года.

Рентабельность основной деятельности

, где

, где

прибыль от реализации,

прибыль от реализации,

себестоимость реализованной продукции.

себестоимость реализованной продукции.

Рентабельность продаж

, где

, где

выручка от реализации продукции,

чистая прибыль предприятия.

Затратный метод

закл в опред-ии стоимости пред-ия, кот рассчиты-ся как разница между суммой всех активов пред-ия и его заемными средствами.

В рамках затрат мет-а м. испол-ся методы расчета стоимости: 1.накопления активов;2. скорректированной балансовой стоимости;3. ликвидацион стоим-ти.

М-д накоп-я активов закл в расчете рыноч ст-ти кажд актива пред-я и вычитании из суммы активов пред-я ст-ти всех заемных средств пред-я.

Здесь предусматр следующие этапы:

1.опреде рыноч ст-ти внеоборотных активов;2. Опр-е рын ст-ти оборотных активов;3. Опр-е ст-ти заемных средств;4.опр-е ст-ти пред-я.

В зависимости от особенностей объекта оценки и целей оценки оценщик определяет настоящую стоимость заемных средств или принимает их по балансу.

Опр-е стти пред-ия производится путем вычитания из рын ст-ти активов стоимости всех заемных средств и имущества, не принадлежащего пред-ю.

За основу принимается баланс на послед отчет-ю дату или на дату оценки.

М-д скорректиров балансовой ст-ти – м-д опр-я ст-ти пред-я, при кот расчет рын стти проводится не по всем активам, а выборочно.

Выбор объектов оценки во внеоборотных и оборотных активах для опр-я их рын ст-ти провод по:1.значимости в производ-м процессе пред-я;2.удельному весу в ст-ти активов пред-я;3.значит отличию балансов и рыноч ст-ти актива.

Рын ст-ть пред-я рассчит как разница скорректир ст-ти активов пред-я и ст-ти всех его заемных средств.

М-д ликвидац ст-ти –м-д опр-я ст-ти пред-я, при кот из суммы рыноч ст-ти каждого актива пред-я помимо величины всех заемных ср-в вычитаются суммы настоящей ст-ти затрат, связан с ликвидацией пред-я.

Процедура оценки мет-ом ликвидац ст-ти вкл:1. анализ бух баланса с приложениями на последнюю отчетную дату или на дату оценки;2. разработку календарного графика ликвидации активов с учетом времени ликвидации в соот с зак-вом;3.опред-е выручки (доходов) от ликвидации активов;

81.Порядок проведения оценки и подготовка отчёта об оценке ст-ти пр-тия.

Проведение оценки включ следующие этапы: 1.опред-ние задания и заключение дог-ра на проведение независимой оценки;2. сбор и анализ информации;3. обследование объекта оценки;4. определение предпосылок и ограничений;5. описание объекта оценки;6. анализ экономического развития страны и региона;7. анализ рынка и стратегия маркетинга;8. анализ финансово-хозяйственной деятельности предприятия;9. выбор методов оценки и методов расчета стоимости;10. расчет стоимости выбранными методами;11. обоснование итоговой стоимости объекта оценки;12. составление и оформление отчета об оценке;13. составление заключения об оценке.

Порядок проведения оценки методом балансового накопления активов осуществляется в соответствии с подпунктами 1, 2, 5, 10, 12, 13. При оценке рыночным методом подпункты 6 - 7 могут быть исключены оценщиком в зависимости от особенностей объекта оценки.

Сбор и анализ информации. Для проведения оценки заказчик представляет следующую информацию: -сведения об истории развития предприятия;-копии учредительных документов;-копии бухгалтерской отчетности-копии кредитных и иных договоров-копии договоров (договора) аренды, лизинга;-сведения о планируемой к реализации инвестиционной программе;-прогнозные данные о показателях деятельности предприятия;-сведения об основных поставщиках сырья, материалов, работ, услуг;-сведения об основных потребителях продукции, работ, услуг;-бизнес-план;-описание маркетинговой стратегии;-описание мощностей предприятия;-описание рабочего и управленческого персонала и др.

Обследование объекта оценк и закл-ся в его осмотре на месте распол-ния с целью устан-ния фактических данных о его осн видах деят-сти Описание объекта оценки содержит следующие сведения:-историю развития;месторасположение;площадь земельного участка;описание имущественных прав;состав активов объекта оценки;виды осуществляемой деятельности;другие данные по усмотрению оценщика. Анализ экономического развития страны и региона проводится с целью определения влияния на стоимость объекта оценки развития данной отрасли и региона. Оценка экономического развития страны и региона предусматривает:- анализ макроэкономических показателей (динамика ВВП;темп эк-кого развития страны;кредитн пол-ка;инвестицион климат в стране, регионе;динамики объемов производства;финансового состояния предприятий;рынок ЦБ;динамика доходов населения;уровня инфляции;- анализ отраслевых показателей( конкуренц в отрасли;рынки сбыта;динамика объемов пр-ва в отрасли;динамика спроса на прод-цию;динамика экспорта и импорта продукции;состояния и перспектив развития отрасли;динамики инвестиций по отрасли ). Анализ рынка и стратегия маркетинга могут включать:1.исследование рынка;2анализ конкурентоспособности предприятия;3анализ маркетинговой стратегии предприятия;4анализ мощностей предприятия. Анализ финансово-хозяйственной деятельности объекта оценки может включ анализ пок-лей:1стр-ры активов и пассивов бухг баланса;2ликвид-сти;3оборач-сти активов;4рентабельности;5инвестиционных показателей.

Выбор применяемого метода (методов) расчета стоимости в рамках того или иного метода (методов) оценки обусловлен требованиями СТБ 52.0.01, СТБ 52.1.01, видом определяемой стоимости, особенностями объекта оценки, заданием на оценку и условиями договора, если это не противоречит законодательству. Стоимость объекта оценки может определяться: -методом балансового накопления активов;-рыночным методом. Расчет стоимости выбранными методами оценки и методами расчета стоимости производится в соответствии с СТБ 52.0.01, СТБ 52.1.01, СТБ 52.2.01, СТБ 52.3.01, СТБ 52.4.01, СТБ 52.5.01, СТБ 52.6.01 с учетом

Продолжение 81

оцениваемых имущественных прав, имущественных и финансовых интересов и других особенностей объекта оценки. Обоснование итоговой стоимости объекта оценки производится при определении стоимости рыночным методом оценки.При обосновании итоговой стоимости объекта оценки учитываются имущественные права, ограничения (обременения) прав, имущественные и финансовые интересы, предпосылки и ограничения, принятые в оценке. В случае применения нескольких методов итоговая стоимость объекта оценки определяется путем присвоения каждому методу весового коэффициента. Сумма весовых коэффициентов должна быть равна единице. Весовые коэффициенты могут рассчитываться экспертным методом, математическими или статистическими методами, методом иерархий, методом дерева целей и др.Итоговая стоимость выражается одной денежной суммой или в виде диапазона денежных сумм.Если оценка проводилась одним методом в рамках рыночного метода оценки, стоимость, полученная в результате расчета, является итоговой стоимостью объекта оценки. Отчет об оценке может составляться в краткой (краткий отчет об оценке) или полной письменной форме (стандартный отчет об оценке). Краткий отчет об оценке составляется при применении метода балансового накопления активов и в других случаях по заявке заказчика.Краткий отчет об оценке должен содержать:1титульный лист с указанием наименования и юр адреса объекта оценки;2сведения об исполнителе оценки, оценщиках, заказчике оценки;3дату подписания рук-лем юр лица, если исполнителем оценки является юридическое лицо, или индивидуальным предпринимателем, если он является исполнителем оценки;4краткое содержание основных фактов и выводов, 5краткий анализ данных, использованных для оценки;6описание объекта оценки;7краткое описание методов оценки и методов расчета стоимости;8обоснование итоговой стоимости (если оценка проводилась несколькими методами);9ссылку на используемые стандарты и нормативные правовые акты; Стандартный отчет об оценке должен содержать:1-4 как и в кратком +5основные предпосылки и ограничения;6описание объекта оценки;7анализ перспектив эк-кого развития страны и региона;8анализ рынка и стратегию маркетинга;9анализ финансово-хозяйственной деятельности предприятия;10методы оценки и методы расчета стоимостио;11боснование итоговой стоимости;12ссылку на используемые стандарты и нормативные правовые акты;13список используемой литературы;14перечень данных, используемых при оценке;15приложения; Заключение об оценке содержит:-полное наименование исполнителя оценки;-фамилию, имя и отчество оценщика, ответственного за проведение оценки, номер и срок действия свидетельства об аттестации оценщика по соответствующему виду объекта оценки;-номер и дату заключения договора либо указание на судебное постановление;-дату подписания руководителем юридического лица, если исполнителем оценки является юридическое лицо, или индивидуальным предпринимателем, если он является исполнителем оценки;-описание объекта оценки,;-цель оценки;-дату оценки;-валюту оценки;-используемых методов оценки;итоговую стоимость объекта оценки;

86. Меропр-тия по предупрежд-ю банкротства(б-ва) пр-тия.

Причины мног. кризисов связаны с неудовлетворит. Опред-нием или реализацией мк политики. Осн. мк ср-вами в антикриз. упр-нии(АУ) являются: изучение целевых рынков и наибол. привлекат-х покуп-лей; опред-ние и реализация конкурентных преимущ-в; использ-ние эф-х коммуникаций; компенсация слабых сторон фирмы и продукта; обеспеч-е полезности для потреб-ля; выявление и использ-ние ключевых компетенций. Факторы выбора мк ср-в: скорость получ-я рез-та; ответная реакция потреб-лей; реакция конкурентов; вел-на потенциала; степень риска; опасность долгосроч. потерь; правовые и связанные с охраной окруж. среды огран-ния; морал. состояние сотруд-ков.

Инновационность пр-тия, способ-ть осущ-ть направленные изменения деят-сти на основе освоения новых эл-тов составляет основу его приспосабливаемости к измен-ям внеш. и внутр. среды. Основой АУ явл-ся поиск, отбор и внедрение новых форм, методов, сфер ведения бизнеса. Инновации, нововвед-я рассматр-ся как создание нов. продуктов или нов. кач-в у уже сущес-их продуктов; внедрение нов. спос-в пр-ва или коммерч. использ-ния продукта; освоение нов. рынков; использ-ние нов. источ-в сырья; измен-е струк-ры бизнеса.

Инвест-и– влож-я капитала в объекты предпр-кой деят-сти с целью получ-я дохода, соц. или иного эф-та – являются мат. основой эф-го АУ.

Способы привлеч-я внеш. инвестиций: 1.Инвест-и без участия в собст-ти пр-тия(кредиты, займы, ссуды, безвозмез. фин-ние, выпуск облигаций); 2. Инвест-и с участием в собст-ти пр-тия(выпуск акций, продажа долей (паев) в его уставн. капитале, наращив-е вел-ны устав. фонда).

Стратегич. инвест-ние - получение контрол. пакета акций, позвол-его управлять пр-тием и бизнесом, опред-ть его деят-ть. Венчурное инвест-ние – влож-е средств в перспективный, но высоко рисков-й бизнес с последующ. выходом из него через продажу доли инвестора по значит-но возросшей рыноч. стоим-ти. Человеч.фактор. Представ-ли различ. рода институционал. теорий считают, что экон. наука должна изучать проц-с принятия решений экон. агентами. В РБ не хватает исслед-ний в этой обл. Необх-мо изучение мотивации экон. поведения наши людей в различных. сферах эк-ки и различ. ситуациях. Бенчмаркинг –непрерыв. проц-с изучения и оценки товаров, услуг и опыта пр-ва своих самых серьезных конкурен-тов, либо признан. лидеров, сравнения со своей организ-ей. Задачи: 1Измерение своей деят-ти и сравнение показателей с др. 2Изуч-е лучшего опыта др-х. 3Примен-е лучш. опыта в своей организ-и. Объектом исслед-я бенчм-га явл-ся товары, услуги и опыт пром. Пр-ва. Бенчм-г - поиск передового пром. опыта, цель - научиться перенимать опыт др-х.

Причины популяр-ти бенчм-га: Глобал. конкурен-я; Вознагражд-е за кач-во; Необх-ть повсемест. адаптации и использ-ния мировых достиж-й в обл-ти производс. и бизнес-тех-гий.К бизнес-проц-м, чаще всего изучаемым и сравн-м относ-ся: обслуж-е клиентов; информ. и др. тех-гии; развитие и обуч-е персонала; улучш-е бизнес-проц-в (упр-е); тел. служба по работе с клиентами; оценка (пов-е) эф-ти; набор кадров; пр-во; упр-е персоналом; упр-е проектами.