Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

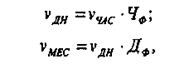

Между показателями часовой, дневной и месячной выработки существуют следующие взаимосвязи

где ЧФ – средняя фактическая продолжительность рабочего дня в часах;

ДФ – средняя фактическая продолжительность рабочего периода в днях.

Средняя фактическая продолжительность рабочего дня и рабочего периода определяется по данным баланса рабочего времени.

Зная среднюю месячную выработку одного рабочего nМЕС и долю рабочих в общей численности работников предприятия (d), среднюю месячную выработку на одного работника можно определить по формуле:

Обратным показателем выработки является трудоемкость продукции (t), характеризующая затраты труда на производство единицы продукции:

Выработку называют прямым показателем производительности труда, поскольку чем больше ее величина, тем выше производительность.

Трудоемкость считается обратнымпоказателем производительности труда, поскольку с ростом трудоемкости выпускаемой продукции производительность труда уменьшается.

Как было показано в начале в числителе любого показателя производительности находится объем выпущенной продукции.

В зависимости от конкретных условий деятельности предприятия, уровня обобщения, наличия информационной базы и аналитических целей применяется один из трех способов измерения объема продукции: натуральный, стоимостный и трудовой.

Натуральный метод предполагает учет продукции в натуральных или условно-натуральных единицах измерения. Сфера применения этого метода очень ограничена - предприятия, производства, участки, выпускающие однородную продукцию либо наладившие учет затрат труда по каждому виду выпускаемой продукции.

|

|

Анализ изменения уровня производительности труда, рассчитанного натуральным методом, производится с помощью следующего индекса

где q1,q0 - выпуск продукции в натуральном выражении в отчетном и базисном периодах отдельными участками предприятия, производящими однородную продукцию;

Т1, Т0 - - затраты труда в отчетном и базисном периодах.

Поскольку большинство предприятий выпускает разнородный ассортимент продукции, несоизмеримый в натуральном выражении, для определения обобщающих показателей объема продукции используют трудовые и стоимостные соизмерители.

Использование трудовых соизмерителей лежит в основе трудового метода измерения производительности труда. В качестве трудового соизмерителя чаще всего применяют нормативную величину единицы продукции (tн). В этом случае индекс производительности труда будет иметь вид

Каждая из дробей формулы характеризует выработку в норм –часах на единицу фактических затрат рабочего времени в базисном и отчетном периодах.

Область применения трудового метода также ограничена - это отдельные участки, бригады, производства, где налажено нормирование труда.

При стоимостном методе измерения уровня и динамики производительности труда объем произведенной продукции оценивается в денежном (стоимостном) выражении

Этот метод является универсальным, поскольку может быть применен на любом предприятии, а также на более высоких уровнях обобщения - на уровне отрасли,

региона, экономики в целом.

Формула для расчета индекса производительности труда по стоимостному методу имеет следующий вид

где р - сопоставимые цены.

Если известно изменение производительности труда по отдельным производственным единицам (цехам, участкам, предприятиям, отраслям), то рассчитать обобщающий показатель динамики производительности труда по совокупности производственных единиц в целом можно с помощью среднего арифметического индекса производительности труда, который называют по имени предложившего его академика индексом С. Г. Струмилина

|

|

где  индивидуальные индексы производительности труда по отдельным производственным единицам.

индивидуальные индексы производительности труда по отдельным производственным единицам.

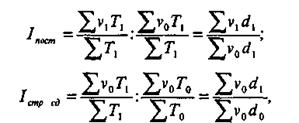

Одним из направлений экономического анализа производительности труда является направление, связанное с изучением динамики среднего уровня производительное труда с помощью системы индексов переменного, постоянного состава и структурных сдвигов

где v,, v0 — производительность труда по отдельным производственным единицам в текущем и базисном периодах;

d1,dQ — доля отдельных производственных единиц в общих затратах труда в текущем и базисном периодах.

Индексы постоянного состава и структурных сдвигов позволяют измерить раздельное влияние на динамику среднего уровня производительности следующих факторов:

1) изменения производительности труда по отдельным бригадам, участкам, предприятиям и другим производственным единицам;

2) структурных сдвигов в общих затратах труда по совокупности производственных единиц — увеличения (уменьшения) доли трудовых затрат производственных единиц с разным уровнем производительности.

Индекс переменного состава отражает одновременное действие двух факторов

Статистика заработной платы

Существуют два подхода к определению затрат на рабочую силу:

- с точки зрения конкретного предприятия (нанимателя, работодателя);

- с точки зрения экономики в целом.

В первом случае под затратами на рабочую силу понимаются издержки предприятия в связи с наймом и использованием рабочей силы.

Однако, поскольку государство также несет затраты по профессиональной подготовке, социальному и пенсионному обеспечению работников, то затраты на рабочую силу на уровне экономики в целом отличаются от совокупных затрат предприятий на рабочую силу.

На практике учет общегосударственных затрат на рабочую силу з атруднен, особенно если речь идет о распределении затрат между регионами, отраслями, предприятиями. Поэтому сбор данных о затратах на рабочую силу организован на основе концепции издержек работодателя, т. е. на уровне предприятия.

Эта практика является общемировой.

Вместе с тем для международных сопоставлений данные о расходах на рабочую силу на микроуровне должны дополняться информацией об участии государства в финансировании затрат на рабочую силу (в части программ социального обеспечения, пенсионных программ и т. д.).

|

|

Изучение затрат на рабочую силу осуществляется на основе специальных единовременных выборочных обследований, проводимых с интервалом, не превышающим по рекомендации МОТ 5 лет.

В России установлен интервал два года.

Особое значение имеет анализ структуры затрат на рабочую силу по элементам затрат.

Согласно Классификации расходов на рабочую силу, используемой при обследовании Росстатом, выделяются следующие группы затрат:

1. Оплата за отработанное время.

2. Оплата за неотработанное время.

3. Единовременные поощрительные выплаты.

4. Оплата питания, жилья, топлива, включаемая в заработную плату.

5. Расходы организации по обеспечению работников жильем.

6. Расходы организации на социальную защиту работников.

7. Расходы на профессиональное обучение.

8. Расходы на культурно-бытовое обслуживание.

9. Налоги и сборы, связанные с использованием рабочей силы.

10. Расходы на рабочую силу, не отнесенные к ранее приведенным классификационным группам.

Заработная плата является основным элементом затрат на рабочую силу (около 60% общих затрат). Помимо заработной платы, предприятия несут и другие расходы по содержанию наемных работников, Большую часть дополнительных затрат составляют расходы на социальное обеспечение (около 30%)

Расходы организации на социальную защиту работников состоят из трех групп затрат:

- отчисления в государственные социальные фонды: Фонд социального страхования, Пенсионный фонд и.т.п.;

- отчисления в негосударственные фонды);

-расходы являющиеся частью выплат социального характера (выходные и единовременные пособия, доплаты к пенсиям работающим пенсионерам и.т.п.).

К расходам, не отнесенным к ранее приведенным классификационным группам, относятся командировочные расходы, включая суточные, надбавки за вахтовый метод, стоимость выданной спецодежды, и т.п.

Заработная плата как экономическая категория представляет собой стоимость (цену) рабочей силы, т. е. стоимостное выражение объективно требуемого объема жизненных средств для воспроизводства рабочей силы и эффективного функционирования производства.

|

|

Цена рабочей силы, выступающая в форме заработной платы, может отклоняться

от стоимости затрат на воспроизводство рабочей силы под влиянием экономической конъюнктуры на рынке труда.

В статистической практике понятие «заработная плата» включает все виды заработков, прямо или косвенно связанные с количественными или качественными результатами труда наемных работников, выплачиваемые им через определенные промежутки времени.

Не относятся к заработной плате пособия и выплаты за счет государственных внебюджетных фондов

Различают повременную и сдельную форму оплаты труда.

Повременная форма оплаты труда предполагает, что величина заработка рабочего определяется на основе фактически отработанного времени и установленной тарифной ставки (оклада). Системы повременной оплаты труда включают простую повременную систему и повременно-премиальную.

Простая повременная системаподразделяется на почасовую, поденную, помесячную. Размер заработка определяется

по следующим формулам:

- при почасовой оплате:

|

- при поденной оплате:

- при помесячной оплате:

где t ЧАС , t ДН, tМ - часовая, дневная тарифная ставка и месячный должностной оклад (ставка);

ТЧАС, Тдн — фактически отработано часов либо дней;

ТГР — число рабочих дней по графику.

Повременно-премиальная система оплаты труда представляет собой простую повременную систему, дополненную премированием за конкретные количественные и качественные показатели работы.

При сдельной форме оплаты труда заработная плата начисляется исходя из количества фактически изготовленной продукции (объема работ).

Выделяют следующие системы сдельной оплаты:

-прямая сдельная - заработок исчисляется по установленным расценкам за каждую единицу качественно произведенной продукции;

-сдельно-премиальная - сверх прямых сдельных расценок выплачивается премия за выполнение и перевыполнение установленных показателей работы;

- сдельно-прогрессивная - оплата в пределах установленной нормы производится на основе одинарных расценок, а сверх нормы -по повышенным расценкам;

- косвенная система - применяется для оплаты труда вспомогательных рабочих, при этом их заработок ставится в прямую зависимость от результатов труда обслуживаемых ими рабочих;

- аккордная система - оплата производится за весь комплекс выполненных работ, а не за каждую произведенную операцию.

В последнее десятилетие получила распространение также бестарифная система оплаты труда, при которой индивидуальная заработная плата каждого работника представляет собой его долю в общем фонде заработной платы, определяемую коэффициентом трудового участия.

|

|

Оплата труда в бюджетной сфере основана на принципах организации оплаты труда работников исходя из Единой тарифной сетки ..

Статистическое изучение заработной платы производится по следующим основным направлениям:

- определение размера и состава фонда заработной платы;

- определение среднего уровня заработной платы;

- анализ динамики заработной платы;

- изучение дифференциации заработной платы.

Фонд заработной платы в статистике труда -это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

Состав фонда заработной платы определяется Инструкцией о составе фонда заработной платы и выплат социального характера при заполнении организациями форм федерального государственного статистического наблюдения, утвержденной постановлением Госкомстата России от 24 ноября 2000 г. № 116.

Согласно этой Инструкции в составе фонда заработной платы выделяют четыре группы выплат:

I. Оплата за отработанное время:

- заработная плата, начисленная за отработанное время или за выполненную работу по тарифным ставкам, окладам, сдельным расценкам, в процентах от выручки от продажи продукции (оказания услуг), в долях от прибыли;

-стоимость товаров или продуктов, выданных работникам в порядке натуральной оплаты труда;

-оплата специальных перерывов в работе в соответствии с законодательством;

-компенсационные выплаты, связанные с режимом работы и условиями труда: оплата сверхурочной работы и работы в выходные и праздничные дни, доплата за работу в ночное время, многосменный режим работы, за работу во вредных или опасных условиях, на тяже-

лых работах, выплаты по районным коэффициентам, надбавки за вахтовый метод работы и т. д.;

-стимулирующие доплаты и надбавки за профессиональное мастерство, совмещение профессий, допуск к государственной тайне, знание иностранного языка, ученые степени, квалификационный разряд и т. п.;

-вознаграждение за выслугу лет;

-премии и вознаграждения, носящие систематический характер;

- оплата труда работников не списочного состава и лиц, принятых на работу по совместительству.

II. Оплата за неотработанное время:

- оплата ежегодных и дополнительных отпусков;

- оплата льготных часов подростков, инвалидов I и II групп, женщин, работающих в сельской местности и районах Крайнего Севера;

- оплата учебных отпусков;

-оплата на период обучения работников, направленных на повышение квалификации;

-оплата, сохраняемая за работниками, привлекаемыми к выполнению государственных или общественных обязанностей, на уборку сельхозкультур;

-оплата простоев не по вине работника;

-оплата вынужденных прогулов;

- выплаты за неотработанное время работникам, вынужденно работавшим неполное время по инициативе администрации.

III. Единовременные поощрительные и другие выплаты:

- единовременные премии;

- денежная компенсация за неиспользованный отпуск;

- стоимость выдаваемых в качестве поощрения акций;

— единовременные выплаты в связи с праздничными и юбилейными датами, стоимость подарков и др.

IV. Оплата питания, жилья, топлива:

- стоимость бесплатно (в соответствии с законодательством) предоставленных питания, продуктов, жилья, коммунальных услуг или суммы компенсаций за непредоставление их бесплатно;

- оплата питания в денежной или натуральной форме в столовых, буфетах, в виде талонов;

- оплата предоставленного работникам топлива.

Справочно. По данным выборочного обследования затрат на рабочую силу, в 1998 г. в среднем по всем отраслям экономики фонд заработной платы имел следующую структуру:

- 84,5% —оплата за отработанное время;

- 9,9% —оплата за неотработанное время;

- 4,6% — единовременные поощрительные выплаты;

- 1,0% —оплата стоимости питания, жилья, топлива.

Статистическое наблюдение по труду предусматривает отдельное наделение выплат социального характера — выплат, связанных с представленными работникам социальными льготами на лечение, отдых, проезд, трудоустройство и т. д.

В частности, к выплатам социального характера относятся выходные пособия, единовременные пособия при выходе на пенсию, доплаты работающим пенсионерам, страховые платежи, уплачиваемые в пользу работников (кроме обязательного государственного личного страхования); расходы по оплате услуг здравоохранения, оказываемых работникам, оплата путевок на лечение и отдых работникам и членам их семей, компенсация педагогическим

работникам за приобретение ими книг, оплата проездных документов, расходы на платное обучение работников и членов их семей и др.

Значительная часть расходов предприятия, связанная с затратами на рабочую силу, не учитывается в фонде заработной платы и выплатах социального характера — это единый социальный налог, взносы на обязательное личное страхование, взносы по договорам добровольного пенсионного страхования, пособия по временной нетрудоспособности при рождении ребенка, по уходу за ребенком, страховые выплаты по социальному страхованию от несчастных случаев и профессиональных заболеваний, доходы по акциям, дивиденды, проценты, выплаты по долевым паям, авторские вознаграждения, стоимость выданных спецодежды, обуви, средств индивидуальной защиты, форменной одежды, обмундирования, компенсация за использование личных автомобилей, командировочные расходы, представительские расходы и некоторые другие расходы.

Ежемесячный анализ изменения заработной платы может быть осуществлен на основе унифицированной формы статистической отчетности № П-4 «Сведения о численности, заработной плате и движении работников».

В разделе 1 «Численность и начисленная заработная плата» содержатся сведения о средней численности, фонде начисленной заработной платы и выплатах социального характера в целом по предприятию и по отдельным категориям персонала: работникам списочного состава, внешним совместителям, работникам, выполнявшим работы по договорам гражданско-правового характера, и другим лицам несписочного состава.

Для характеристики заработной платы рассчитывают среднюю заработную плату одного работника за различные единицы времени: среднечасовую, среднедневную, среднемесячную заработную плату. Расчеты могут быть выполнены по всему персоналу и по отдельным категориям персонала.

Уровни средней заработной платы работника списочного состава определяются по следующим формулам:

- среднечасовая заработная плата:

- среднедневная заработная плата

|

- среднемесячная заработная плата

Зависимость между средней заработной платой (3), среднесписоч-

юй численностью работников (Т) и фондом заработной платы (Ф)

южно представить в виде следующей формулы:

т. е. изменение фонда заработной платы на предприятии происходит за счет одновременного изменения двух факторов: уровня оплаты труда работников и изменения численности работников. Оценить действие каждого из факторов в абсолютном выражении позволяют расчеты по формулам:

где DФ(3),DФ(Т) - абсолютный прирост (сокращение) фонда заработной платы за счет роста (уменьшения) средней заработной платы и среднесписочной численности работников;

3 1 , 3 0 -средняя заработная плата работников предприятия в отчетном и базисном периодах;

Т1 , Т0 — среднесписочная численность работников предприятия в от-

четном и базисном периодах.

Относительный прирост (сокращение) за счет каждого из факторов определяется по формулам:

где DФ(3),DФ(Т) % —прирост (сокращение) фонда заработной платы в процентах за счет изменения средней заработной платы и среднесписочной численности;

Iф —темп роста (индекс) фонда заработной платы на предприятии в отчетном периоде по сравнению с базисным;

IТ— темп роста (индекс) среднесписочной численности работников.

Для изучения уровня заработной платы в отраслевом и профессионально-квалификационном разрезе в отечественную практику статистического наблюдения были введены ежегодные октябрьские обследования заработной платы. Подобные обследования являются всемирными и осуществляются Международным бюро труда (МВТ) начиная с 1925 г

В соответствии с международными стандартами ежегодное октябрьское обследование включает следующий перечень показателей в разрезе отдельных профессий и должностей: численность работников, полностью отработавших отчетный месяц; заработная плата, начисленная за отчетный месяц; тарифный заработок; число отработанных человеко-часов.

Анализ дифференциации работников по уровню заработной платы проводится также на основе рядов распределения численности работников по размерам среднемесячной заработной платы (веер заработной платы), построенных по результатам ежегодных единовременных наблюдений по форме № 1 «Сведения о распределении численности работников по размерам заработной платы». На основании рядов распределения рассчитываются следующие показатели дифференциации:

- децильный коэффициент дифференциации — отношение наименьшей среднемесячной заработной платы 10% наиболее высокооплачиваемых работников к наибольшей среднемесячной заработной плате 10% работников с самой низкой заработной платой;

- коэффициент фондов — отношение средней заработной платы10% наиболее и 10% наименее оплачиваемых работников.

Динамика заработной платы изучается с помощью индексов (темпов роста) заработной платы.

При этом отдельно анализируется динамика номинальной и реальной заработной платы.

Номинальная заработная плата характеризует сумму денег, начисленную работнику за выполненную работу, и определяется исходя из начисленного фонда заработной платы и соответствующей численности работников.

Учитывая тот факт, что в последнее время в ряде регионов и отраслей обострилась проблема своевременной выплаты заработной платы, следует различать начисленную, выплаченную и задержанную заработную плату. В текущую отчетность по труду введен показатель «просроченная задолженность по заработной плате»- это начисленные, но не выплаченные в установленный коллективным договором срок суммы.

Реальная заработная плата отражает покупательную способность номинальной заработной платы и рассчитывается исходя из номинальной заработной платы, уменьшенной на сумму налогов и обязательных платежей и деленной на индекс потребительских цен на товары и услуги.

Индекс реальной заработной платы рассчитывается по формуле:

Для изучения динамики среднего уровня заработной платы и пользуется система индексов переменного, постоянного состава структурных сдвигов.

Индекс переменного состава представляет собой соотношение средних уровней заработной платы в отчетном и базисном периодах:

где З1 , З2 - средняя заработная плата отдельных категорий работников (по профессиям, видам деятельности, отраслям, предприятиям, формам собственности, структурным подразделениям предприятий и т. д.) в отчетном и базисном периодах;

Т1, Т0 — среднесписочная численность отдельных категорий персонала.

Изменение среднего уровня заработной платы происходит под

влиянием двух факторов:

-изменения средней заработной платы отдельных категорий работников;

- структурных сдвигов в составе работников, т. е. изменения удельных весов категорий работников с разным уровнем средней заработной платы в общей численности работников.

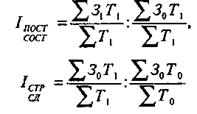

Раздельное влияние каждого из этих двух факторов на динамику среднего уровня заработной платы отражают индексы постоянного состава и структурных сдвигов:

Все три вида индексов увязаны в систему

Тема 16. Производственная статистика

|

|

|

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!