Рассмотрим сильные ислабые стороны организации.

Таблица 2.1

Анализ сильных и слабых сторон клиники

| №

| Мотивация работников

| Сильная сторона

| Слабая сторона

| Зависимость

|

| высокая

| низкая

|

| 1.

| Рынок и конкуренция

|

| 1.1.

| Знание своего целевого рынка

| +

| | | +

|

| 1.2.

| Имидж клиники

| +

| | +

| |

| 1.3.

| Контролирует большуюдолю рынка

| | +

| +

| |

| 1.4.

| Низкие издержки производства (рентабельность производства)

| | +

| +

| |

| 1.5.

| Низкие издержки распределения (рентабельность продаж)

| | +

| +

| |

| 1.6.

| Географические преимущества

| +

| | +

| |

| 2. Финансы

|

| 2.1.

| Низкая стоимость сырья

| | +

| | +

|

| 2.2.

| Высокая доступность

| +

| | | +

|

| 2.3.

| Рентабельность капитала

| | +

| +

| |

| 2.4.

| Финансовая устойчивость

| | +

| +

| |

Формулировка «цели функционирования организации» в настоящее время выглядит следующим образом: «Получить в текущем году максимальную прибыль».

Задачи деятельности салона четко не определены.

В настоящее время в клинике работает 10 человек, включая директора.

Таблица 2.2

Анализ персонала клиники

| Должность

| Количество сотрудников

| Образование

|

| Главный врач, лазеротерапевт, специалист по инъекционным методикам

|

| высшее медицинское образование. Специализация терапия, семейная медицина, гастроэнтерология, дерматовенерология, дерматокосметология

Повышение квалификации:

Применение лазерного аппарата Multiline в косметологии;

Биоревитализация;

Контурная пластика с интрадермальными имплантами на основе гиалуроновой кислоты (в том числе работа с канюлями);

Инъекционная коррекция морщин ботулотоксином типа А (Ботокс, Диспорт);

Нитевой лифтинг и интралипотерапия;

Мезотерапия в эстетической медицине и косметологии.

|

| Врач-косметолог, лазеротерапевт, специалист по инъекционным методикам

|

| Высшее медицинское образование. Специализация дерматовенерология, косметология.

Повышение квалификации:

Применение лазерного аппарата Multiline в косметологии;

Биоревитализация;

Контурная пластика с интрадермальными имплантами на основе гиалуроновой кислоты (в том числе работа с канюлями);

Инъекционная коррекция морщин ботулотоксином типа А (Ботокс, Диспорт);

Нитевой лифтинг и интралипотерапия;

Мезотерапия в эстетической медицине и косметологии.

|

| администратор

|

| Высшее профессиональное

|

| Кандидат медицинских наук. Врач-косметолог, лазеротерапевт, специалист по инъекционным методикам

|

| Высшее медицинское образование. Специализация – дерматовенерология, косметология.

Повышение квалификации:

Применение лазерного аппарата Multiline в косметологии;

Биоревитализация;

Контурная пластика с интрадермальными имплантами на основе гиалуроновой кислоты (в том числе работа с канюлями);

Инъекционная коррекция морщин ботулотоксином типа А (Ботокс, Диспорт);

Нитевой лифтинг и интралипотерапия;

Мезотерапия в эстетической медицине и косметологии.

|

| Косметолог-эстетист

|

| медицинский колледж по специальности "фельдшер", курсы в учебном центре модной индустрии "fashion look" по специальности "косметик".

Повышение квалификации:

массаж по лицу;

уходы по телу, обертывания;

уходовые косметические процедуры (чистки, пилинги);

лазерная эпиляция;

дермотония;

light skin boosting

|

| уборщица

|

| -

|

| дворник

|

| -

|

Деятельность клиники ориентирована на жителей города в частности на жителей со средним достатком, работает с большим количеством людей, объясняется это тем, что клиника предоставляет качественные и не дорогие услуги.

Проанализируем финансово-экономическую деятельность ООО «Линлайн».

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

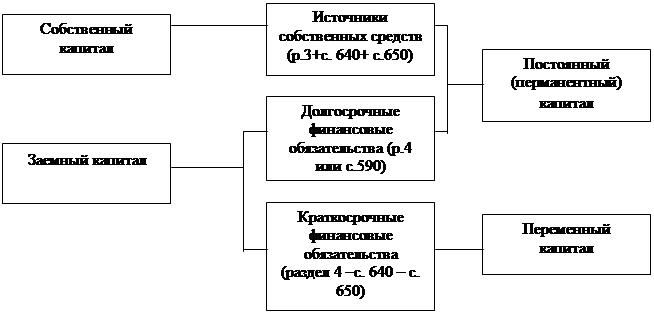

По степени принадлежности используемый капитал подразделяется на собственный (III раздел пассива) и заемный (IV и V разделы пассива). По продолжительности использования различают капитал постоянный (перманентный) (III и IV разделы пассива) и переменный (V раздел пассива) (Рис. 1). Важно отметить, что может быть рассчитана уточненная величина собственного капитала (далее СК): к итогу III р. пассива баланса необходимо прибавить сумму строк 640 "Доходы будущих периодов" и 650 "Резервы предстоящих расходов" из V р., т.к. по этим строкам отражены источники, приравниваемые для проведения анализа к собственным источникам. Соответственно эти строки будем исключать из V р. "Краткосрочные обязательства".

Соотношение этих источников показывает суть финансового положения предприятия, которая зависит от условий кредитования, отраслевой принадлежности предприятия, рентабельности, системы расчетов и так далее. По мере развития предприятия доля кредитных вложений должна относительно снижаться, а доля собственных средств расти. Поэтому важно оценить имущество с точки зрения источников его образования.

Рисунок2.1 - Схема структуры пассива баланса.

На анализируемом предприятии (табл. 2.3) за отчетный год увеличилась сумма и собственного, и уменьшилась сумма заемного капитала.

В его структуре доля собственных источников увеличилась на 33,01 % в 2016 году, а доля заемных на этот же процент соответственно уменьшилась, что свидетельствует о снижении степени финансовой зависимости предприятия от внешних инвесторов и кредиторов.

Таблица 2.3

Анализ динамики и структуры источников капитала

| Источник капитала

| Сумма, тыс. руб.

| Структура капитала, %

|

|

|

| Изменение

2016-2015

|

|

| Изменение

2016-2015

|

| Собственный капитал

|

|

|

| 83,55

| 116,57

| 33,01

|

| Заемный капитал

|

| -111

| -161

| 16,45

| -16,57

| -33,01

|

| Итого

|

|

|

|

|

|

|

При внутреннем анализе состояния финансов кроме этих показателей необходимо изучить структуру собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этих изменений за отчетный период, Данные, приведенные в таблице 2.4, показывают изменения в размере и структуре собственного капитала: значительно увеличились сумма, и доля нераспределенной прибыли при одновременном уменьшении удельного веса и самой величины доходов будущих периодов. Общая сумма собственного капитала за отчетный год увеличилась на 29351 тыс. руб., или на 19,45% (29351/150942*100%). Заемный капитал увеличился на 112461 тыс. руб. в 2015 г. и на 43389 тыс. руб. в 2016 году.

Таблица 2.4

Динамика структуры собственного капитала

| Источник капитала

| Наличие средств, тыс. руб.

| Структура средств, %

|

|

|

| Изменение

2016-2015

|

|

| Изменение

2016-2015

|

| Уставный капитал

|

|

|

| 3,94

| 1,28

| -2,66

|

| Нераспределенная прибыль

|

|

|

| 96,06

| 98,72

| 2,66

|

| Итого

|

|

|

|

|

| -

|

Размер уставного капитала не изменялся в течении рассматриваемого периода, но его доля в собственном капитале снизилась на 2,66 % в 2016 году по сравнению с предыдущим.

Размер нераспределенной прибыли соответственно увеличился.

Аналогичным образом проводится анализ структуры заемного капитала. Из данных таблицы 2.5 следует, что за отчетный год сумма заемных средств снизилась на 325 тыс. руб. Произошли существенные изменения и в структуре заемного капитала: значительно уменьшилась задолженность поставщикам (на 288 тыс. руб.), также уменьшилась задолженность по налогам и сборам (на 50 тыс. руб.) увеличилась задолженность по оплате труда (на 10 тыс. руб.). Одновременно с этим увеличилась задолженность перед государственными внебюджетными(на 3 тыс. руб.).

Таблица 2.5

Динамика структуры заемного капитала

| Источник капитала

| Сумма, тыс. руб.

| Структура капитала, %

|

|

|

| Изменение

2016-2015

|

|

| Изменение

2016-2015

|

| Долгосрочные обязательства

|

|

|

|

|

|

|

| Кредиторская задолженность, всего, в том числе:

|

|

|

|

|

|

|

| поставщикам

| -32

| -320

| -288

| -64,00

| 116,36

| 180,36

|

| персоналу по оплате труда

|

|

|

| 10,00

| -5,45

| -15,45

|

| перед государственными внебюджетными фондами

|

|

|

| 4,00

| -1,82

| -5,82

|

| по налогам и сборам

|

|

| -50

| 150,00

| -,09

| -159,09

|

| Итого

|

| -275

| -325

| 100,00

| 100,00

|

|

Привлечение заемных средств в оборот предприятия - явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются.

В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность Появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия. Каждому виду размещенного капитала соответствует отдельная статья баланса.

По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую - оборотные средства, в том числе в сфере производства и сфере обращения (рис. 2.2).

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (I раздел), и текущие (оборотные) активы (II раздел).

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Оборотный капитал может находиться в сфере производства (запасы, незавершенное производство, расходы будущих периодов) и сфере обращения (готовая продукция на складах и отгруженная покупателям, средства в расчетах, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.).

В процессе анализа необходимо изучить состав, структуру и динамику основного и оборотного капитала, Долгосрочные активы, или основной капитал - это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д.

Текущие активы являются наиболее мобильной частью капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Ее существенные изменения говорят о нестабильной работе предприятия.

| Долгосрочный капитал (внеоборотные активы)

(I раздел или с. 190)

| Основные средства

|

|

|

|

| Долгосрочные финансовые вложения

|

|

|

|

| Нематериальные активы

|

|

|

|

| Оборотный (рабочий) капитал (II раздел или с.290)

| Запасы

|

|

| Средства, используемые за пределами предприятия

|

| Дебиторская задолженность

|

|

|

| Краткосрочные финансовые вложения

|

|

|

|

| Денежная наличность

|

|

|

|

Рисунок 2.2 - Группировка активов предприятия

На основании баланса можно дать общую оценку имущества, находящегося в распоряжении предприятия или контролируемого им, а также вывить в его составе оборотные и внеоборотные средства.

Этот анализ важен не только для внутренней оценки состояния имущества, но и с точки зрения финансового риска, которому подвергаются партнеры, при заключении сделок.

Для удобства расчетов составим таблицу 2.6, приведем в ней статьи из актива бухгалтерского баланса и рассчитаем изменения за год.

Общая стоимость имущества предприятия увеличилась на 43389 тыс. руб. В его составе оборотные активы - превышают 50% как на начало, так и на конец отчетного периода, но за 2015 г. их величина в структуре имущества предприятия увеличилась (+ 2 %), Стоимость материальных оборотных средств (с.210 баланса) снизилась на 4228 тыс. руб., однако, если это не ухудшает нормальную производственную деятельность, то факт можно признать положительным. С финансовой точки зрения структура оборотных средств не улучшилась: произошел отток денежных средств и краткосрочных финансовых вложений на 11521 тыс. руб. Средства в расчетах доминируют в общей величине оборотных активов на конец года (92,06% от общей величины оборотных средств), что также свидетельствует об ухудшении структуры имущества организации.

В то же время внеоборотные активы возросли за отчетный период на 29066 тыс. руб., одновременно в структуре произошел уменьшение на 2% за счет выбытия основных средств.

После этого более детально изучаются изменения по каждой статье актива баланса.

Таблица 2.6

Анализ имущества предприятия

| Показатель

| № пок.

|

|

| Изменение

2016-2015

|

| 1. Имущество предприятия всего в том числе:

|

|

|

|

|

| 1.1 Внеоборотные активы

|

|

|

|

|

| в % к имуществу (пок.2/пок. 1*100%):

|

| 78,36

| 76,76

| -2

|

| 1.2 Оборотные активы

|

|

|

|

|

| в % к имуществу (пок.4/пок.1*100%):

|

| 21,64

| 23,24

|

|

| в том числе:

|

|

|

|

|

| 1.2.1 Материальные оборотные средства

|

|

|

| -4228

|

| в % к оборотным активам (пок.6/пок.4*100%):

|

| 15,83

| 6,79

| -9

|

| 1.2.2. Денежные средства и краткосрочные финансовые вложение

|

|

|

| -11521

|

| в % к оборотным активам (пок.8/пок.4*100):

|

| 21,47

| 1,15

| -20

|

| 1.2.3. Средства в расчетах

|

|

|

|

|

| в % к оборотным активам (пок.10/пок.4*100):

|

| 62,70

| 92,06

|

|

Для оценки финансовой устойчивости рассчитывают абсолютные показатели финансовой устойчивости: излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. При этом к величине запасов и затрат (далее 3) относят средства отражаемые по с.210 баланса.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств (далее СОС):

СОС = СК-ВА

где СК - собственный капитал; ВА - внеоборотные активы.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (далее СД):

СД=СК-ВА+ДП

где ДП - долгосрочный заемный капитал

3. Общая величина источников формирования запасов и затрат (далее ОИ):

ОИ = СД+КК=СК-ВА+ДП+КК

где КК - краткосрочные кредиты и займы, отражаемые по с.610 баланса.

Этим трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (далее ±СОС):

±СОС=СОС-3

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (далее ±СД):

±СД=СД-3

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (далее ±ОИ):

±ОИ=ОИ-3

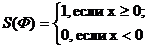

Рассчитанные показатели обеспеченности запасов и затрат источниками их формирования (±СОС; ±СД; ±ОИ) являются базой для классификации финансового положения предприятия по степени устойчивости. Для этого используют трехмерный (трехкомпонентный) показатель:

гдех1=±СОС; х2=±СД; х3=±ОИ.

При этом функция S(х) определяется следующим образом:

Исходя из полученного значения трехмерного показателя возможно выделение следующих четырех типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния определяется следующими условиями;

±СОС≥ 0; ±СД≥ 0; ±ОИ≥ 0.

Исходя из этих условий, трехмерный показатель выглядит следующим образом:

S={1;1;1}.

Этот типситуациивстречаетсякрайнередко.Такиепредприятия характеризуются высокой платежеспособностью, отсутствием зависимости от кредиторов.

2. Нормальная устойчивость определяется следующими условиями:

±СОС< 0; ±СД≥ 0; ±ОИ≥ 0.

Исходя из этих условий, трехмерный показатель выглядит следующим образом:

S={0;1;1}.

Предприятия этого типа характеризуются нормальной платежеспособностью, эффективным использованием заемных средств, высокой доходностью производственной деятельности.

3. Неустойчивое финансовое состояние определяется следующими условиями:

±СОС< 0; ±СД< 0; ±ОИ≥ 0.

Исходя из этих условий, трехмерный показатель выглядит следующим образом:

S={0;0;1}.

Такие предприятия характеризуются нарушением платежеспособности, -необходимостью привлечения дополнительных источников покрытия запасов и затрат, наблюдается снижение доходности производства. Но, тем не менее, все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

4. Кризисное (критическое) финансовое состояние определяется следующими условиями:

±СОС< 0; ±СД< 0; ±ОИ< 0.

Исходя из этих условий, трехмерный показатель выглядит следующим образом:

S= {0,0;0}.

Таблица 2.7

Оценка финансовой устойчивости

| Показатель

|

|

| Излишек (+) или недостаток

(-)

| Излишек (+) или недостаток (-)

|

| Наличие собственных оборотных средств

|

|

| +20271

| +24784

|

| Наличие собственных и долгосрочных заемных средств

|

|

| +20271

| +24784

|

| Общая величина источников формирования запасов и затрат

|

|

| +35871

| +45084

|

| Запасы и затраты

|

|

|

|

|

Анализ финансовой устойчивости показал абсолютную финансовую устойчивость предприятия в течении трех лет, т.е. все показатели больше 0.

Далее проанализируем относительные показатели финансовой устойчивости.

Кроме абсолютных показателей финансовую устойчивость характеризуют и относительные коэффициенты.

Продолжим анализ финансовой устойчивости с помощью изучения финансовых коэффициентов.

Все относительные показатели финансовой устойчивости, характеризующие состояние и структуру активов организации, и обеспеченность их источниками покрытия (пассивными), а также эффективность их использования можно разделить на четыре группы. Это показатели, характеризующие:

- состояние оборотных средств;

- состояние основных средств;

- финансовую независимость организации;

- эффективность использования капитала.

Состояние оборотных средств отражается в следующих показателях.

1. Коэффициент обеспеченности оборотных активов собственными оборотными средствами (КобСОС) - показывает, какая часть оборотных активов финансируется за счет собственных источников. Нормальное ограничение

КобСОС>0,1.

2. Коэффициент обеспеченности материальных запасов собственными оборотными средствами (КобЗ) – показывает, в какой степени материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных источников. Нормальное ограничение КобЗ=[0,6+0,8]. Рассчитывается по формуле:

где МОС — материальные оборотные активы.

Уровень рассматриваемого показателя оценивается, прежде всего, в зависимости от материальных запасов организации. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т.е. показатель будет меньше единицы. И, наоборот, при недостаточности у организации материальных запасов для бесперебойного осуществления деятельности, показатель может быть выше единицы, но это вряд ли можно считать признаком хорошего финансового состояния.

3. Коэффициент маневренности собственного капитала (КМ) показывает, насколько мобильны собственные источники средств организации с финансовой точки зрения. Он определяется путем деления собственных оборотных средств на сумму всех источников собственных средств. Его оптимальное значение составляет 0,5. Данный коэффициент рассчитывается следующим образом:

Уровень рассматриваемого коэффициента зависит от характера деятельности организации. В фондоемких производствах его нормальная величина должна быть ниже, чем в материалоемких, так как в этом случае значительная часть собственных средств является источником покрытия основных производственных фондов (I раздела баланса). С финансовой точки зрения, чем выше коэффициент маневренности, тем лучше финансовое состояние организации.

Таблица 2.8

Относительные показатели финансовой устойчивости

| Показатель

|

|

|

| СОС

|

|

|

| ОбА

|

|

|

| МОС

|

|

|

| СК

|

|

|

| КобСОС (пок.1/пок.2)

| 0,51

| 0,41

|

| КобЗ (пок.1/пок.3)

| 3,23

| 6,08

|

| КМ (пок.1/пок.4)

| 0,12

| 0,11

|

По данным таблицы видно, что коэффициент обеспеченности оборотными ресурсами снизился с 94 коп. до 41 коп. на 1 руб. оборотных активов, коэффициент обеспеченности материальными запасами в 2015 году снизился до 3,23 руб. и в 2016 году увеличился до 6,08 руб. Коэффициент маневренности также снизился на 12 коп. в 2015 году и на 1 коп. в 2016 году.

В числителях рассмотренных выше показателей — собственные оборотные средства, поэтому в целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с общим ростом оборотных активов, материальных запасов и собственных источников средств. Зависимость можно определить исходя из того, что собственных оборотных средств у организации тем больше,, чем меньше основных средств и внеоборотных активов приходится на рубль источников собственных средств. Понятно, что стремиться к уменьшению основных средств и внеоборотных активов (или к относительно медленному их росту) не всегда целесообразно. В связи с этим рассматривать уровень и динамику данных коэффициентов необходимо в сопоставлении с другими показателями финансовой устойчивости.

Оценка финансовой устойчивости организации была бы односторонней, если бы ее единственным критерием была мобильность собственных средств. Не меньшее значение имеет финансовая оценка производственного потенциала организации, т.е. состояния ее основных средств.

Состояние основных средств анализируется при помощи следующих коэффициентов.

1. Индекс постоянного актива (КПА) — коэффициент, показывающий отношение основных средств и внеоборотных активов к собственным средствам, или долю основных средств и внеоборотных активов в источниках собственных средств.

2. Коэффициент долгосрочного привлечения заемных средств (КДП) - отношение суммы долгосрочных кредитов ко всей величине долгосрочных источников финансирования. Он показывает, сколько долгосрочных кредитов и займов привлекает предприятие на 1 рубль собственных и долгосрочных заемных источников.

Значение (КДП) состоит в том, что он оценивает, насколько интенсивно организация использует заемные средства для обновления и расширения производства. Если капитальные вложения, осуществляемые за счет этого источника, приводят к существенному росту прибыли, то использовать долгосрочные кредиты целесообразно.

3. Коэффициент износа (КИ) — соотношение начисленной суммы износа к первоначальной балансовой стоимости основных средств. Он показывает, в какой степени профинансированы за счет износа замена и обновление основных средств. Рост этого коэффициента может быть обусловлен двумя факторами: либо старостью основных производственных фондов, либо использованием метода ускоренной амортизации. Поэтому рост данного показателя требует во-первых, факторного анализа подобного роста; во-вторых, определения достаточности накопления сумм износа для ведения деятельности организации.

4. Коэффициент реальной стоимости основных средств в имуществе предприятия (Крос). Данный коэффициент показывает, на сколько эффективно используются основные средства для осуществления финансово-хозяйственной деятельности предприятия. Значение для производственных предприятий желательно иметь 0,5.

Коэффициент рассчитывается по следующей формуле:

5. Коэффициент реальной стоимости имущества производственного назначения (КРипн (иногда называемый коэффициентом реальной стоимости основных и материальных оборотных средств в имуществе организации) определяет, какую долю в стоимости имущества организации составляют средства производства. Наиболее интересен этот коэффициент для производственных организаций, т.к. определяет уровень производственного потенциала организации, обеспеченность производственного процесса средствами производства. Коэффициент рассчитывается делением суммарной величины основных фондов (по остаточной стоимости), производственных запасов и незавершенного производства на стоимость активов организации (валюту баланса). Норматив для производственных предприятий — 0,5.

Таблица 2.9

Финансовая оценка производственного потенциала организации

| Показатель

|

|

|

| Внеоборотные активы

|

|

|

| Собственный капитал

|

|

|

| Долгосрочные кредиты и займы

|

|

|

| Остаточная стоимость ОС

|

|

|

| Стоимость имущества

|

|

|

| Производственные запасы

|

|

|

| Незавершенное производство

|

|

|

| Индекс постоянного актива (пок.1/пок.2*100%)

|

|

|

| Коэффициент долгосрочного привлечения заемных средств (пок.3/(пок.2+пок.3))

| -

| -

|

| Коэффициент реальной стоимости ОС в имуществе предприятия (пок.6/пок.7)

| 0,02

| 0,01

|

| Коэффициент реальной стоимости имущества производственного назначения ((пок.6+пок.8+пок.9)/пок.7)

| 0,05

| 0,03

|

Индекс постоянного актива увеличивался с 2015по 2016 гг. с 76 до 89 %, т.е. доля внеоборотных активов в источниках собственных средств увеличивается.

Долгосрочных кредитов и займов у предприятия нет.

Коэффициент реальной стоимости основных средств значительно ниже норматива, что свидетельствует о неэффективном использовании ОС.

Коэффициент реальной стоимости имущества снижается и значительно ниже нормативного, что показывает низкий уровень производственного потенциала предприятия.

Третья группа показателей характеризует структуру финансовых источников организации и ее финансовую независимость.

1. Коэффициент автономии (КА) (финансовой независимости и концентрации собственного капитала). Этот коэффициент свидетельствует о перспективах изменения финансового положения в ближайший период. Он показывает удельный вес собственных средств в общей сумме источников финансирования и его достаточная величина КА≥0,5. Это означает, что сумма собственных средств предприятия должна составлять 50% от суммы всех источников финансирования. Рост коэффициента отражает тенденцию к снижению зависимости организации от заемных источников финансирования.

Высокий уровень коэффициента автономии отражает стабильное финансовое положение организации, благоприятную структуру ее финансовых источников и низкий уровень финансового риска для кредиторов. Такое положение служит защитой от больших потерь в периоды депрессии и гарантией получения кредита для самой организации. При снижении уровня коэффициента автономии до значений, меньших, чем 0,5, вероятность финансовых затруднений у организации возрастает. Достижение коэффициентом автономии значений 0,5 и выше означает, что организация может пользоваться заемным капиталом.

Анализ коэффициента автономии проводят путем оценки:

• его динамики за ряд отчетных периодов;

• изменений структуры составляющих компонентов;

• определения влияния этих изменений на его уровень.

Полученные результаты дают возможность прогнозировать финансовую устойчивость организации в будущем.

2. Коэффициент финансовой устойчивости (КФУ), он показывает удельный вес тех источников финансирования, которые организация может использовать в своей деятельности длительное время и характеризует часть актива баланса, финансируемую за счет устойчивых источников, а именно собственных средств организации, средне- и долгосрочных обязательств.

3. Коэффициент финансовой активности (плечо финансового рычага) (КФА) показывает соотношение заемных и собственных средств организации. Он показывает, сколько заемных средств привлекает предприятие на 1 рубль вложенных собственных средств. Нормальным считается значение КФА<1. Данный коэффициент рассчитывается следующим образом:

Показатель характеризует структуру финансовых источников организации, показывает степень ее зависимости от заемных источников. Однако надо отметить, что анализ данного коэффициента необходимо проводить в комплексе с показателями оборачиваемости материальных оборотных средств и дебиторской задолженности, так как на динамику этого коэффициента оказывают влияние:

• доля в имуществе основных средств и внеоборотных активов и запасов товарно-материальных ценностей;

• величина коэффициента долгосрочного привлечения заемных средств;

• величина коэффициента обеспеченности запасов собственными оборотными средствами.

При изменении любого из перечисленных выше условий коэффициент соотношения заемных и собственных средств меняется. Очевидно, что рост оборачиваемости активов организации позволяет ей сохранять достаточно высокую финансовую устойчивость и в тех случаях, когда доля собственных средств в общей сумме финансовых источников составляет меньше половины.

4. Коэффициент финансирования (соотношения собственных и заемных средств) (КФИН) показывает, какая часть деятельности организации финансируется за счет собственных средств, а какая — за счет заемных.

Нормальное значение коэффициента КФИН≥1. Показатель рассчитывается по следующей формуле:

Если значение коэффициента финансирования меньше 1 (т.е. большая часть имущества организации сформирована за счет заемных средств), то это свидетельствует о вероятности наступления неплатежеспособности и нередко затрудняет возможность получения кредита.

Таблица 2.10

Характеристика структуры финансовых источников организации и ее финансовой независимости

| Показатель

|

|

|

| СК

|

|

|

| Все источники

|

|

|

| ДП

|

|

|

| Заемные средства

|

|

|

| Коэффициент автономии (пок.1/пок.2)

| 0,89

| 0,86

|

| Коэффициент финансовой устойчивости ((пок.1+пок.3)/пок.2)

| 0,89

| 0,86

|

| Коэффициент финансовой активности (пок.4/пок.1)

| 0,12

| 0,16

|

| Коэффициент финансирования (пок.1/пок.4)

| 8,45

| 6,33

|

Коэффициент автономии в течении трех лет выше 0,5, но постепенно снижается, что может привести к ухудшению финансового положения в ближайший период.

Коэффициент финансовой устойчивости также больше 0,5, что отражает благоприятную структуру финансовых источников и низкий уровень риска для кредиторов, но показатель постепенно снижается, что может привести к ухудшению ситуации.

Коэффициент финансовой активности показывает увеличение средств, привлекаемых предприятием, т.е. зависимость от заемных источников увеличивается.

Коэффициент финансирования больше 1, т.е. большая часть имущества сформирована за счет собственных средств.

Эффективность использования капитала позволяет оценить четвертая - группа показателей: коэффициенты эффективности использования имущества и собственных средств предприятия.

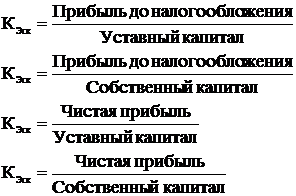

1. Коэффициент эффективности использования собственных средств предприятия (КЭск). Он показывает, сколько прибыли приносит предприятию 1 рубль вложенных собственных средств. Коэффициент можно рассчитать как для первоначально вложенного капитала (уставный капитал), так и для приобретенного за время деятельности предприятия (собственный капитал). При этом каждый из них можно рассчитать через величину прибыли до налогообложения или чистой прибыли. Таким образом, возникает четыре варианта для расчета этого коэффициента:

2. Коэффициент эффективности использования средств предприятия, находящихся в его распоряжении или контролируемого им (КЭим). Он показывает, сколько прибыли приносит предприятию 1 рубль вложенных средств в имущество предприятия. Коэффициент также как и предыдуший можно рассчитать через величину прибыли до налогообложенияили чистой прибыли. Таким образом, возникает два варианта для расчета этого коэффициента:

|

|

|