Налоги являются комплексной категорией – одновременно экономической, финансовой и правовой.

Как экономическая категория налоги – совокупность отношений перераспределения реально созданного в обществе дохода.

Как финансовая категория налоги несут в себе часть функционального предназначения финансов. Финансы выполняют две основополагающие функции: распределительную и контрольную.

В качестве правовой категории налоги выражают объективные юридически формализованные отношения государства и налогоплательщиков в форме налогового законодательства, базовой составляющей государственного финансового права.

Практика налогообложения опережала финансовую науку. Когда население примирилось с налогами, стали создаваться индивидуалистические теории. Они основывались на невмешательстве государства в экономику.

Согласно теории обмена услуг (Средние века) налогами и пошлинами покупается военная защита и другие функции власти. Налоговый платеж – акт свободного волеизъявления людей.

Атомистическая теория возникла в эпоху Просвещения в 17-18 веках во Франции. Налог рассматривался как плата вносимая каждым гражданином за охрану его личной имущественной безопасности, за защиту государства и других услуги.

Согласно теории налога как страховой премии (первая половина 19 века) общество образует как бы страховую компанию, в которой каждый должен платить пропорционально своему доходу или имуществу, потому что издержки охраны и защиты должны распределяться по суммам охраняемой собственности.

В основе приведенных определений лежит представление о договорном происхождении государства. В действительности никакой определенной связи между уплатой налогов и получаемыми от государства выгодами нет. Налоги собираются не на основе соглашения, а в силу принудительной власти государства.

Особое место в индивидуалистических теориях налога занимает классическая школа в лице А.Смита, Д. Рикардо и их последователей, которые разработали вопрос экономической природы налога. Согласно классической теории (вторая половина 18 века- первая половина 19 века) налогами должны покрываться только расходы на общественную оборону и содержания правительства. Все остальные государственные расходы должны оплачиваться специальными сборами и пошлинами.

В первой половине 19 века сформулирована теория налога как теория наслаждения. В соответствии с данной теорией, при помощи налогов каждый плательщик покупает не что иное, как наслаждения. Наслаждение он извлекает из общественного порядка, правосудия, обеспечения личности и собственности. Наслаждения доставляют также общественные работы, благодаря которым можно пользоваться хорошими дорогами, широкими бульварами, здоровой водой. В дополнение ко всем другим, наслаждением служит национальная защита.

Согласно кейнсианской теории (теории государственного регулирования экономики)(первая половина 20 века) налоги – главный рычаг регулирования экономики. При этом большие сбережения, как пассивный источник доходов мешают росту экономики, поэтому их следует изымать налогами. Предполагается использование налогов как «встроенных стабилизаторов» экономики. Первый вариант: при спаде экономики – снижение налогов, увеличение льгот. Второй вариант: при экономическом подъеме – повышение налоговых ставок, чтобы не допустить кризис перепроизводства.

В соответствии с теорией монетаризма (середина двадцатого века) налоги (как и другие экономические категории) изымают из обращения излишнее количество денег, тем самым сдерживая инфляцию.

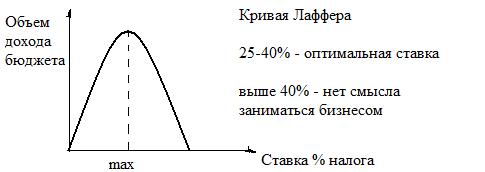

Теория экономики предложения (восьмидесятые годы двадцатого века) ориентирована на совокупное предложение. Воздействие сокращения налоговых ставок на совокупное предложение приводит к увеличению доходов населения и предпринимателей, а как следствие к росту соответственно сбережений и нормы накопления капитала. Таким образом, сокращение налогов вызывает рост национального производства и доходов, что не только не уменьшает налоговые поступления, но при более низких ставках налога обеспечивает рост налоговых поступлений за счет расширения налоговой базы. Кривая Лаффера наглядно демонстрирует соотношение доходов бюджета и размера налоговой ставки (рис. 1).

Теория экономики предложения (восьмидесятые годы двадцатого века) ориентирована на совокупное предложение. Воздействие сокращения налоговых ставок на совокупное предложение приводит к увеличению доходов населения и предпринимателей, а как следствие к росту соответственно сбережений и нормы накопления капитала. Таким образом, сокращение налогов вызывает рост национального производства и доходов, что не только не уменьшает налоговые поступления, но при более низких ставках налога обеспечивает рост налоговых поступлений за счет расширения налоговой базы. Кривая Лаффера наглядно демонстрирует соотношение доходов бюджета и размера налоговой ставки (рис. 1).

Рис.1. Кривая Лаффера

Частные теории налогов - это исследование по отдельным вопросам налогообложения.

Согласно теории соотношения прямого и косвенного налогообложения соотношение в конкретной стране определяется национальными, экономическими и территориальными особенностями развития государства. Если в стране низкий уровень жизни, то эффективным для государства будет косвенное налогообложение. Если в стране высокий уровень жизни, то эффективным будет прямое налогообложение.

Суть теории единого налога в том, что единый налог- это единственный, исключительный налог на определенный объект налогообложения. Контроль над одним налогом легче осуществить.

В соответствии с теорией пропорционального и прогрессивного налогообложения налоговые ставки устанавливаются в едином проценте или увеличиваются по мере роста дохода налогоплательщика.

По теории переложения налогов распределение налогового бремени возможно только в процессе обмена.