В странах с централизованно управляемой экономикой главенствующее место принадлежит государственным финансам, формированию государственного бюджета и внебюджетных фондов, аккумулирующих основную часть финансовых ресурсов и затем распределяющих их по отраслям, территориям, социально-экономическим программам в соответствии с государственными планами социально-экономического развития.

В этих условиях главенствующей в финансах становится функция первичного распределения и последующего перераспределения финансовых ресурсов. Сами финансы характеризуются как денежные отношения, возникающие в процессе распределения и перераспределения валового национального продукта (вновь созданной стоимости) и части национального богатства в связи с формированием фондов денежных средств субъектов хозяйствования (предприятий и государства) и использованием их на расширенное воспроизводство, материальное стимулирование работников, удовлетворение социальных потребностей. Подобная формулировка понятия «финансы» была типичной для советского периода, господствовала в советской экономической науке.

В странах с рыночной экономикой сохраняются значительная роль государственных финансов, бюджетирование доходов и расходов государства, используемых на общегосударственные, общественные нужды, социальные цели. В то же время центр тяжести финансовой деятельности смещается с централизованного распределения финансовых ресурсов на обеспечение устойчивого функционирования свободного рынка товаров и услуг и государственное неценовое регулирование рыночных отношений посредством налогов, пошлин, учетных ставок, субсидий, субвенций, квот и других финансовых рычагов и воздействий. Существенно повышаются роль и возможность самостоятельного использования финансовых ресурсов хозяйствующими субъектами в лице негосударственных предприятий, коммерческих фирм, компаний, банков, частных предпринимателей.

В преобладающем большинстве стран существует смешанная экономика, совмещающая черты как централизованно управляемой, так и свободной рыночной экономики, такого же рода сочетание наблюдается и в финансовой системе стран. Это в полной мере относится и к России, переходящей от предельно централизованной к преимущественно рыночной экономике и реформирующей соответствующим образом финансы и финансовую систему.

Конкретные универсальные формы существования и функционирования финансов, осуществления финансовой деятельности проявляются через такие категории, как доходы, расходы, налоги, платежи, отчисления, накопление денежных средств, образование денежных фондов, формирование бюджета и бюджетное финансирование, инвестирование, финансовая поддержка и финансовые льготы, характеризующие самые разные виды движения денежных средств. Взаимосвязь и взаимодействие этих категорий на государственном и межгосударственном уровнях, на уровне Федерации и регионов, разных субъектов хозяйствования, предпринимательской деятельности, юридических и физических лиц выражают суть финансов и финансовых процессов.

Финансовые ресурсы - это денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания и распределения валового внутреннего продукта (ВВП), аккумулируемые государством и субъектами хозяйствования в целях последующего использования для обеспечения экономических процессов. Будучи одним из основных факторов производства, они известны под названием «денежный капитал». Финансовые ресурсы представляют собой источник поддержания и развития производства, удовлетворения социальных потребностей населения, обеспечения функционирования сферы обращения.

В странах с централизованно управляемой экономикой преобладающую долю составляют финансовые ресурсы государства, тогда как в странах с рыночной экономикой значительную часть финансовых ресурсов представляет негосударственный предпринимательский капитал. Вместе с тем и в странах, применяющих рыночную систему хозяйствования, централизируемые государственные финансовые ресурсы могут быть весьма масштабными по объему.

Существуют 3 основных источника финансовых ресурсов:

• вновь созданный за определенный период времени чистый доход;

• использование в качестве источника ресурсов части национального богатства, ранее накопленных средств;

• заимствование, привлечение средств из внешних источников.

Каналы расходования финансовых ресурсов более разнообразны. Государственные финансовые ресурсы образуются преимущественным образом за счет взимания налогов, таможенных сборов, пошлин, специальных платежей, продажи государственного имущества, поступлений от приватизации государственной собственности, средств от продажи золотого запаса страны, выпуска и продажи государственных облигаций и других ценных бумаг, продажи государственных пакетов акций, прибыли от государственной предпринимательской деятельности, получения денежных средств на основе внешнего и внутреннего заимствования, использования резервных и страховых фондов.

Основные направления расходования государственных финансовых ресурсов: финансирование государственных целевых программ, государственные инвестиции, содержание государственного аппарата, оплата государственных заказов, бюджетное финансирование государственных организаций и учреждений, расходы на социальные нужды, расходы на обслуживание внутреннего и внешнего государственного долга, государственные дотации, субсидии, субвенции отдельным регионам, территориальным образованиям, организациям, взносы во всемирные организации, оказание помощи иностранным государствам, затраты на приобретение, выкуп объектов собственности.

Любое предоставление финансовых ресурсов экономическим субъектам - отраслям и сферам хозяйства страны, регионам, предприятиям, предпринимателям, населению и его отдельным группам, а также целевое выделение таких средств для осуществления программ или экономических и социальных мероприятий - называется финансированием.

В финансовой системе страны выделяются несколько уровней, образующих ее структуру по вертикали. Верхнюю ступень занимают государственные финансы, которые в странах с федеративным устройством, как отмечалось выше, разделяются на федеральные финансы и финансы субъектов Федерации (в России - это республики в составе Федерации, края, области, в США - штаты).

Рисунок 12 -Общая схема финансовой системы страны

Следующую ступень занимают местные, муниципальные финансы отдельных городов, районов. Еще один уровень образуют финансы хозяйствующих субъектов в разных формах собственности, включая финансы общественных организаций (ассоциации, творческие союзы, благотворительные фонды, партии, добровольные общества, церковь) и специальные финансовые фонды.

Финансы хозяйствующих субъектов, предприятий, организаций правомерно разделить на финансы коммерческих организаций (хозяйственные товарищества и общества, государственные и муниципальные унитарные предприятия, производственные и торговые кооперативы) и финансы некоммерческих организаций (общественные и религиозные организации, благотворительные фонды, потребительские кооперативы и др.).

В структуре финансовой системы выделяется система страхования, в задачи которой входят социальное, личное, медицинское имущественное страхование, страхование предпринимательских рисков, страхование ответственности.

Финансовая система представляет собой также совокупность финансовых институтов в виде организаций, учреждений, осуществляющих и регулирующих финансовую деятельность. Участниками финансовой системы являются Министерство финансов, Казначейство, Центральный банк, Налоговая инспекция, Налоговая полиция, фондовые и валютные биржи, финансово-кредитные учреждения.

В укрупненном представлении принято выделять следующие группы участников финансовых отношений и распределения денежных средств:

а) государственные, региональные, муниципальные органы, владеющие и распоряжающиеся принадлежащими им денежными ресурсами, распределяющие их, взимающие платежи и налоги, формирующие государственный и местные бюджеты;

б) предприятия, учреждения, организации всех отраслей и сфер экономики и предприниматели, получающие денежные средства от потребителей их продукции или от государства и расходующие их на приобретение факторов производства, уплату налогов и других платежей, на накопление;

в) население, семьи, получающие деньги от государства, предприятий, предпринимателей, от других людей в виде заработной платы, пенсий, стипендий, пособий, родственной и благотворительной помощи, дарений, других доходов и расходующие их на приобретение потребительских товаров, услуг (в том числе на ведение домашнего хозяйства) и сбережения.

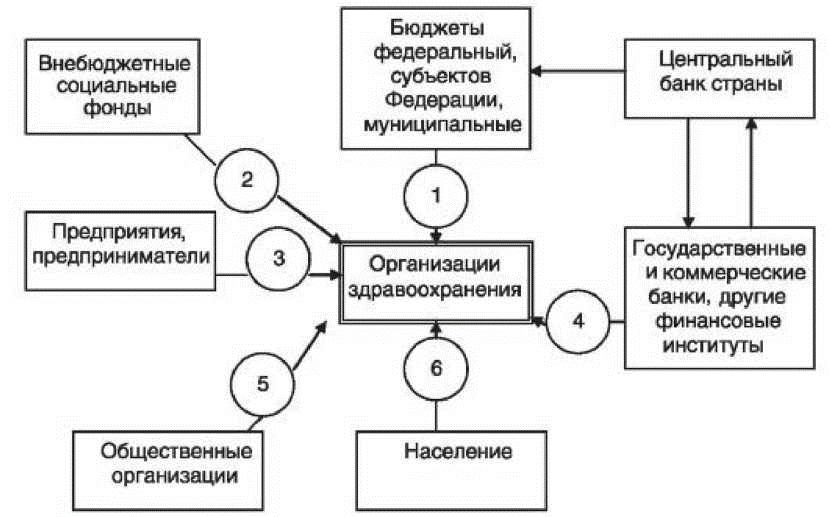

Принципиальная схема каналов финансирования организаций здравоохранения разных форм собственности воспроизведена на рисунок 13.

Рисунок 13 - Схема каналов финансирования организаций здравоохранения разных форм собственности

Канал 1 на схеме (см. рис. 40) отражает финансирование медицинских организаций, учреждений из средств государственного и местных бюджетов. Такое финансирование имеет место в форме бюджетных ассигнований, безвозмездно выделяемых для финансового обеспечения деятельности бюджетных ЛПУ.

Канал 2 отображает финансирование медицины из фондов ОМС, представляющих собой одну из разновидностей внебюджетных социальных фондов. Подобные финансовые фонды создаются в государственно-установленном порядке посредством нормативных отчислений из фонда оплаты труда любых организаций.

Канал 3 - Финансирование организаций здравоохранения со стороны предприятий, организаций, учреждений, предпринимательских структур разных отраслей и форм собственности (см. рис. 40) осуществляется в разных формах (ДМС, прямой договор с медучреждением, благотворительность.

Канал 4 - Организации здравоохранения могут привлекать денежные средства в виде кредитов, ссуд, предоставляемых кредитными учреждениями (банками и другими финансовыми институтами) на определенный срок на возмездной основе, под проценты. Получение заемных средств требует выполнения ряда условий, особенно если речь идет о долгосрочном кредите, предоставляемом на период 1 год и более.

Канал 5 отображает финансирование медицинских организаций и учреждений общественными организациями: добровольными общественными объединениями, ассоциациями, фондами, религиозными организациями, партиями, благотворительными организациями.

Канал 6 - Весомым, значительным субъектом финансирования медицинских организаций является население в лице граждан, заботящихся о собственном здоровье и о здоровье членов семьи, близких людей.

В основу построения индивидуальных смет расходов медицинского учреждения (ЛПУ) закладываются статистические и нормативные показатели, характеризующие объем деятельности подразделений учреждения, в виде оперативно-сетевых показателей среднегодового количества больничных коек, койко-дней, числа должностей медицинского и административно-хозяйственного персонала, количества поликлинических посещений и выездов врачей на дом, а также других аналогичных показателей.

При определении подобным образом запроса на бюджетные ассигнования в наступающем году обычно разделяют планируемые расходы на амбулаторно-клиническую и стационарную помощь. В качестве базовых показателей планирования амбулаторно-поликлинической помощи принимают средние, приходящиеся на одного жителя в год, число врачебных посещений в поликлинике, количество консультаций и помощи на дому. Базовым показателем сметы расходов на оказание стационарной помощи служит количество койко-мест, определяемое с учетом занятости больничных коек в течение года.

Исходя из базовых показателей определяются величина ФЗП медицинских работников и административно-хозяйственного персонала с учетом начислений на заработную плату (социальных налогов, отчисляемых во внебюджетные фонды), составляющая основную часть расходов медицинских учреждений.

Бюджетные ассигнования федерального и регионального уровней определяются по формуле:

БА = ЗП - ОМС - ДМС - КД - БВ - ДИ, (3.1)

где БА - суммарные ассигнования на здравоохранение из средств федерального и региональных бюджетов;

ЗП - общая годовая заявочная потребность на ресурсы для финансирования бюджетных медицинских учреждений и организаций;

ОМС - годовой объем финансирования бюджетных организаций за счет средств ОМС;

ДМС – годовой объем финансирования бюджетных организаций за счет средств ДМС;

КД - годовые доходы бюджетных медицинских организаций, получаемые за счет непосредственно оплачиваемых услуг;

БВ - годовой объем благотворительных взносов в бюджетные медицинские организации и учреждения;

ДИ - объем годового финансирования бюджетных медицинских организаций и учреждений из дополнительных источников.

Исчисленную по формуле величину суммарных бюджетных ассигнований, установленную на основе заявочных потребностей, сравнивают с реальной возможностью выделения требуемых средств из бюджетов федерального и территориального уровней, определяемой уровнем планируемых доходов бюджета и их доли, выделяемой на нужды здравоохранения (приходится выполнять условие):

БА ≤ а х Д

где Д - суммарные планируемые доходы бюджета;

а - доля доходов бюджета, выделяемая на расходы отрасли здравоохранения.

Условие должно выполняться как в целом, для консолидируемого бюджета, объединяющего федеральный и территориальные бюджеты, так и для каждого из бюджетов, составляющих общий, в отдельности.

БА = БАф + БАр + БАм

где БА - общие бюджетные ассигнования на здравоохранение (в стране, регионе, в пределах определенной территории);

БАф - бюджетные ассигнования из федерального бюджета;

БАр - бюджетные ассигнования из бюджетов субъектов Федерации;

БАм - бюджетные ассигнования из муниципальных (местных) бюджетов.

Представленная схема формирования финансовых ресурсов бюджета, направляемых в здравоохранение, построена по принципу суммирования сметных затрат «снизу вверх», т.е. сведения затрат (заявочных потребностей) отдельных медицинских организаций, учреждений в расходы территории, региона, страны. При таком подходе бюджетные ассигнования на здравоохранение определяются как сводные по территории, региону, стране.

Возможен и иной способ бюджетирования расходов на здравоохранение, при использовании которого вначале определяется общая, суммарная величина бюджетных ассигнований в масштабах страны или региона - субъекта Федерации, которая затем распределяется по территориям, городам, медицинским учреждениям с учетом их потребностей в ресурсах.

Суммарная величина бюджетных ассигнований на нужды здравоохранения в масштабе страны (или региона - субъекта Федерации) определяется по формуле:

БА = а х Н х N

где БА - годовые бюджетные ассигнования на здравоохранение;

а - доля общих расходов на нужды здравоохранения, которую принимает на себя бюджет;

Н - население страны (региона);

N - средний норматив годовых затрат на охрану здоровья в расчете на одного человека.

Например, если принять, что величина а = 0,5; Н = 147 млн человек (население России);

N = 3000 руб. в год, то

БА = 0,5 * 147 * 106 * 3000 = 220 млрд руб.,

что составляет около 4% ВВП России (в 2000 г. и примерно 12% консолидированного годового бюджета (суммы федерального и территориальных бюджетов) за тот же год.

Выделение и распределение бюджетных финансовых ресурсов на здравоохранение увязывается с федеральными и региональными целевыми программами обеспечения населения медицинской помощью, развития медицины и здравоохранения. Финансирование таких программ может осуществляться по специально предусмотренным статьям бюджетных расходов.

Бухгалтерию называют языком финансовой деятельности организации, учреждения. Состояние и движение финансовых ресурсов организации находит свое отражение в бухгалтерских документах, составление которых является основным предметом бухгалтерского учета. В переводе с немецкого бухгалтер означает «держатель книг», так что ведение бухгалтерских книг и документов - главное содержание бухгалтерской деятельности.

Бухгалтерский учет - это процесс получения, обработки и документальной записи всех финансовых операций, проводимых фирмой.

При всем разнообразии видов бухгалтерских работ и документов все они опираются на один фундамент и скреплены единым стержнем. Такой основой бухгалтерской деятельности организации является ее бухгалтерский баланс.

Главная логическая формула баланса выглядит так:

Приход = Расход + Остаток.

Смысл формулы достаточно очевиден. В условиях наличия прихода и расхода средств разность между приходом и расходом представляет собой остаток средств, откуда и следует приводимая формула. Применительно к финансовым ресурсам организации формула удобна тем, что все 3 входящие в нее величины измеряются в денежном выражении, в одних и тех же денежных единицах, что позволяет вычитать и складывать их.

Любая хозяйственная, финансовая операция, проводимая организацией, должна получить отражение в бухгалтерском счете, соответствующем виду проводимой операции.

В бухгалтерской практике широко распространено правило двойной записи при составлении счетов. Согласно этому правилу любая денежная сумма, проходящая по счетам организации, заносится в обязательном порядке в два счета: в один - по дебету, а в другой - по кредиту. С точки зрения экономической логики это подчеркивает, что расход в одном месте есть приход в другом, и наоборот. А с позиций бухгалтерского учета это удобно, чтобы видеть, откуда ушли деньги и куда пришли.

В условиях рыночной экономики особенно важно определять финансовую устойчивость организации, т.е. состояние финансовых ресурсов, при котором организация может свободно маневрировать денежными средствами, чтобы путем эффективного их использования обеспечить бесперебойный процесс производства и реализации товаров, услуг, а также произвести затраты по расширению и обновлению производственной базы.

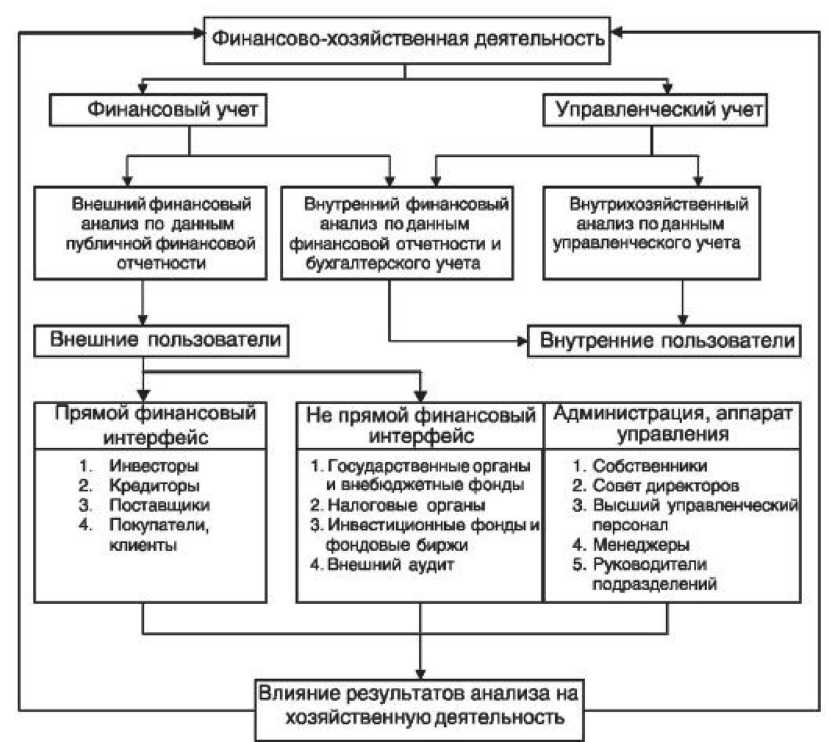

Комплексный анализ финансовой деятельности ЛПУ, санитарно-эпидемиологических, фармацевтических и санаторно-курортных учреждений и организаций, предприятий медицинской промышленности, интегрируемых в единый медико-фармацевтический комплекс, - необходимое условие повышения эффективности всей системы здравоохранения. По мере перехода к рыночным отношениям анализ производственной, хозяйственной, финансовой деятельности медицинских организаций приобретает сугубо практическое значение, так как становится основой тактики и стратегии организаций.

Документально-информационной основой анализа финансового состояния и хозяйственной деятельности организаций служат данные бухгалтерского учета. Сами эти данные позволяют высказать суждение о состоянии дел в организации, но глубокий анализ требует и их обработки.

Главная цель финансового анализа - получение нескольких основных, наиболее информативных параметров, дающих объективную и точную картину финансового состояния организации, ее доходов и расходов, прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Такие данные удается получить в результате проведения комплексного анализа финансовых отчетов, документов по научно обоснованной методике.

Рисунок 14 -Составные части анализа финансово-хозяйственной деятельности и направления его использования

В хозяйственной деятельности различают финансовый учет и управленческий (бухгалтерский) учет. Финансовый учет базируется на учетной информации, которая, помимо использования ее внутри организации руководством, сообщается тем, кто находится вне организации. Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководством. Сложившееся на практике разделение учета порождает деление анализа на внешний и внутрихозяйственный.

Комплексные показатели финансовой деятельности, характеризующие финансовое состояние медицинской организации, определяются на основе более простых унитарных показателей, которые сами по себе также позволяют судить об успешности финансовой деятельности. К таким исходным показателям относятся:

1) прибыль организации, равная разности между ее доходами за определенный период от всех видов деятельности и затратами (издержками на осуществление деятельности). Принято различать общую (валовую) и остаточную прибыльпосле вычета налогов и отчислений;

2) себестоимость производимых услуг, равная сумме затрат организации в денежном выражении на оказание определенного объема услуг данного вида;

3) суммарный доход организации, равный сумме полученных организацией денежных поступлений за определенный период из всех источников;

4) основные средства (основные фонды, основной капитал) - исчисленная в денежном выражении стоимость длительно используемых средств производства (земля, производственные здания, оборудование, машины, приборы, аппаратура);

5) оборотные средства организации - оборотный капитал, часть средств производства, целиком потребляемая в течение производственного цикла (материалы, сырье, энергия, полуфабрикаты, малоценные активы, денежная наличность);

6) активы организации (материальные и нематериальные) - совокупность имущества и денежных средств, принадлежащих организации, в денежном выражении, суммарный вложенный в дело капитал;

7) пассивы организации - совокупность долгов и денежных обязательств организации;

8) собственный капитал организации - капитал, вложенный в дело самой организацией, равный разности между ее активами и пассивами;

9) дебиторская задолженность - сумма долгов, причитающихся организации от всех ее должников;

10) кредиторская задолженность - сумма долга организации, подлежащего возврату кредиторам.

Анализ значений перечисленных показателей финансовой деятельности медицинской организации и их изменений во времени позволяет выработать первичное суждение об успешности ее работы как экономического, хозяйствующего субъекта.

Чем выше суммарный доход и прибыль организации, чем дороже (ценнее) основные средства и достаточнее оборотные, чем больше активы и особенно собственный капитал, чем выше дебиторская задолженность, тем в общем случае выше шансы медицинской организации на экономически успешную деятельность.

С другой стороны, чем выше себестоимость выполняемых услуг (издержек, затрат), чем больше пассивы, чем выше кредиторская задолженность, тем в худшем (при прочих равных условиях) финансовом положении находится организация.

Приводимые показатели финансово-хозяйственной деятельности в абсолютном выражении, в денежной форме далеко не всегда объективно характеризуют истинное финансовое положение, даже если дополняются сведениями об уровне оплаты труда персонала, регулярности и своевременности платежей организации. Поэтому в ходе анализа деятельности организаций принято определять более общие экономические, финансовые критерии деятельности, чаще всего в форме отношения разных абсолютных показателей. Число таких разнообразных критериев велико, мы ограничимся наиболее весомыми и распространенными из них.

Относительная прибыльность в виде отношения прибыли к обусловившим ее затратам представляет собой один из показателей экономической эффективности деятельности организации. Существует несколько показателей, с помощью которых измеряется относительный уровень прибыльности организации, компании.

Рентабельность выражается отношением величины прибыли, полученной организацией за определенный период, к стоимости средств, использованных и затраченных организацией для получения прибыли. Как ясно из определения, показатель рентабельности выражается дробью, в числителе которой - общая или чистая прибыль, а в знаменателе - объем производства и обращения (себестоимость), либо общий объем дохода организации, либо стоимость основных и оборотных средств. Принято считать, что показатель рентабельности предпринимательской, коммерческой деятельности, исчисленный одним из указанных способов, должен быть не ниже 0,2-0,4 (20-40%). В зарубежной литературе показатель рентабельности иногда именуют нормой прибыли.

Показатель окупаемости позволяет судить о том, насколько быстро организация способна вернуть денежный капитал, вложенный ею в дело.

Разделив объем вложенных денежных средств (инвестиций, капиталовложений) на величину годовой прибыли в сопоставимых ценах, получаемой за счет израсходованных средств, получим количество лет, за которые средства окупятся. Этот показатель, именуемый сроком окупаемости вложений, и характеризует, насколько эффективно используется вложенный в дело капитал по сравнению с другими вариантами его использования. Принято считать, что средства, вложенные в предпринимательские проекты, должны окупаться в сроки, не превышающие 5 лет.

Скорость оборачиваемости капитала характеризует мобильность использования средств, вложенных в дело. Показатель скорости оборота капитала измеряется в виде соотношения между доходами организации за определенный период времени (например, год) и денежной величиной активов организации, благодаря использованию которых удалось получить доходы. Такое соотношение показывает, какой доход приносит денежная единица, вложенная в активы фирмы. Желательно, чтобы скорость оборота капитала была существенно >1.

Показатели ликвидности характеризуют способность организации выполнять принятые ею обязательства, используя свои активы (платежеспособность организации).

Ликвидность активов определяет возможность быстрого превращения активов организации в деньги, от чего зависит платежеспособность. При наличии такой возможности организация может не опасаться наличия у нее денежных обязательств, не превышающих по величине ликвидные активы. В случае чего, если даже организация не будет получать прибыль, она продает легколиквидные активы и рассчитывается с долгами. Самые ликвидные активы - это денежные средства на счетах фирмы. Отсюда, однако, не следует, что надо держать на счетах фирмы побольше денег. При такой тактике действий организация будет иметь низкую оборачиваемость средств, что также плохо. Но желательно иметь минимально необходимое количество «живых» денег либо обладать возможностью оперативно обращать в деньги другие активы.

Для оценки уровня ликвидности используется ряд показателей.

Коэффициент покрытия - отношение текущих активов организации к ее краткосрочным обязательствам. Желательно, чтобы текущие активы были не менее краткосрочных обязательств, тогда благодаря таким активам можно будет покрыть долги. Если же имеющиеся в распоряжении организации текущие активы заметно ниже ее краткосрочных обязательств, существует риск невыполнения обязательств при недополучении фирмой прибыли, тогда рассчитываться придется за счет наличных активов.

Коэффициент срочности равен отношению быстрореализуемых высоколиквидных активов к краткосрочным обязательствам организации. Этот показатель характеризует, насколько быстро организация может выполнить денежные обязательства, рассчитаться с долгами. Неплохо, если коэффициент срочности близок к 1, т.е. организация способна быстро выполнить денежные обязательства, превратив в деньги свои ликвидные активы. В то же время коэффициент срочности в несколько раз >1 неблагоприятен, так как в этом случае организация имеет больше мобильных средств, чем ей необходимо.

Критерий устойчивости (надежности) организации характеризует степень обеспеченности собственными средствами и зависимость организации от внешних источников финансирования. Естественно, чем больше организация обеспечена собственными средствами, внутренними источниками финансирования и чем меньше она прибегает к использованию внешних источников, тем выше уровень ее финансовой независимости и устойчивости.

Показатель устойчивости определяется в виде отношения внешних обязательств организации в денежном исчислении, т.е. заемных средств по долгосрочным и краткосрочным кредитам, к собственным средствам организации. Желательно, чтобы этот показатель был значительно <1. В то же время это правило не носит абсолютного характера.

Соотношение дебиторской и кредиторской задолженностей рекомендуется поддерживать на уровне >1, чтобы можно было перекрыть долги самой организации кредиторам за счет долгов, возвращаемых организации ее должниками.

Для оценки финансового состояния и хозяйственной деятельности медицинских организаций могут применяться многие другие критерии.

Налоги и налогообложение

Специфика налогообложения медицинских организаций обусловлена прежде всего различиями в уровне обложения налогами бюджетных, общественных, неприбыльных организаций, с одной стороны, и предпринимательских, коммерческих организаций, получающих прибыль, - с другой. В зависимости от того, к какой из этих групп относится медицинская организация, изменяются вид и величина уплачиваемых ею налогов. Если же медицинская организация частично функционирует как бюджетная, некоммерческая, а частично - как коммерческая, т.е. занимается предпринимательской деятельностью, то различные виды деятельности облагаются по-разному.

Специфика налогообложения медицинских организаций проявляется прежде всего в отношении взимания налогов на прибыль и на добавленную стоимость.

Медицинские организации не уплачивают налог на прибыль с доходов, полученных в виде бюджетных ассигнований, но являются плательщиками налога на прибыль, получаемую в виде части дохода от предпринимательской деятельности и других доходов от реализации платных услуг. Так что налогом на прибыль медицинской организации облагается сумма превышения ее доходов за счет платных видов деятельности над расходами на эти виды деятельности.

Не подлежит налогообложению прибыль организаций всех организационно-правовых форм, полученная от реализации произведенной ими медицинской продукции, входящей в перечень жизненно необходимых и важнейших лекарственных средств, изделий медицинского назначения, перечень которых утверждается Правительством Российской Федерации.

Медицинские организации не платят налог на добавленную стоимость с полученных средств целевого бюджетного финансирования, предоставляемых на возвратной и безвозвратной основе из бюджетов разных уровней. От налога на добавленную стоимость освобождаются платные медицинские услуги для населения, доходы от продажи лекарственных средств, изделий медицинского назначения, протезно-ортопедических изделий и медицинской техники.

В то же время медицинские организации, аптеки должны уплачивать налог на добавленную стоимость с денежных поступлений немедицинского характера - таких, как выручка от сдачи в аренду имущества, от продажи немедицинской продукции: предметов личной гигиены, оптики, лечебно-диетического питания, косметики, парфюмерии. Не освобождаются от налога на добавленную стоимость ветеринарные и санаторно-эпидемиологические услуги.

Дополнительные налоговые льготы в отношении местных налогов могут предоставлять медицинским организациям муниципальные органы власти. Специальными налоговыми льготами, предусмотренными законом для предприятий малого предпринимательства, могут пользоваться и медицинские организации, относящиеся к этой категории.

Более конкретные условия налогообложения медицинских организаций, виды и масштабы предоставляемых им льгот устанавливаются периодически обновляемыми инструкциями.

6.Ценообразование на медицинские услуги и товары.

При возникновении необходимости что-либо купить или продать приходится сталкиваться с таким фундаментальным экономическим понятием, как цена. С ценами связано представление о дорогих и дешевых товарах, доступных и недоступных услугах. Цена - это форма выражения ценности благ, проявляющаяся в процессе их обмена. Но такого простейшего представления о ценах недостаточно для проникновения в исключительно тонкие и сложные вопросы формирования и изменения цен на большое многообразие товаров и услуг.

Главным фактором цены является труд. Понятно, что цена есть денежное выражение стоимости товара. Но уже в этом простейшем высказывании скрываются, по сути, два определения.

С одной стороны, цена - это денежная сумма, которую покупатель согласен заплатить за товарную единицу, т.е. цена покупателя, точнее, цена в видении покупателя.

С другой стороны, цена есть количество денег, за которое продавец согласен продать ту же единицу товара, т.е. цена продавца, точнее, цена в видении продавца.

Купля-продажа товара происходит только в том случае, если цена покупателя совпадает с ценой продавца, что часто связано с необходимостью торга между ними. С этой точки зрения, цена товара есть результат согласования цены продавца и цены покупателя.

В экономической науке и практике сформировались два основных подхода к установлению цен: рыночный и затратный (производственный).

Применительно к рыночному ценообразованию приемлемо следующее определение: «Цена - это форма выражения ценности благ, проявляющаяся в процессе их обмена». В такой формулировке выделяются два основных акцента.

Во-первых, подчеркивается непосредственная связь цены товара с ценностью, которой он обладает как объект потребления.

Во-вторых, согласно такой трактовке, цена товара проявляется как экономическая сущность только в условиях его обмена на деньги или другой товар. Так что вне рынка, купли-продажи о цене говорить не приходится, цены способен установить только рынок.

Согласно затратного подхода типична следующая формулировка: «Цена есть денежное выражение стоимости товара». В данном определении центр тяжести перенесен на, казалось бы, простое, но в действительности сложное понятие «стоимость».

«Цена есть денежное выражение цены», т.е. стало бы тавтологией. В теории стоимость понимается гораздо шире, как ценность вещи, зависящая от ее качества, свойств, затрат на ее создание. В политической экономии принято различать потребительную стоимость, отражающую ценность, полезность товара для потребителя, и меновую стоимость в виде количества денег, на которое обменивается товар при его продаже.

К. Марксом, стоимость определяется затратами труда на производство товара, т.е. имеет трудовую природу. Чтобы обойти многочисленные трудности количественного измерения стоимости в ее трудовом восприятии, Маркс вынужден был ввести понятие «общественно необходимые затраты труда» как количественное выражение стоимости, но и при этом трудовая стоимость продолжала оставаться теоретической категорией.

Практически связь между стоимостью и ценой сторонники трудовой теории воплотили посредством применения затратного принципа. Согласно этому принципу