Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

В отличие от других элементов логистических издержек, таких как транспортные или складские расходы, обычно включаемые в отчет предприятия о прибылях и убытках, затраты на содержание запасов не столь очевидны.

Главным элементом затрат на содержание запасов является вложенный в них капитал. Например, наличие запасов на 105 тыс. дол. означает, что эти самые 105 тыс. дол. не могут быть инвестированы на другие цели. Говоря более определенно, эти 105 тыс. дол. нужно либо взять в долг для финансирования оборотного капитала, из которого оплачиваются запасы, либо с той же целью вычесть их из нераспределенной прибыли. В первом случае фирме придется платить проценты по займу. Во втором она не сможет вложить эти 105 тыс. дол. нераспределенной прибыли в другие инвестиционные проекты.

2.Затраты на содержание запасов

Существует несколько видов издержек, связанных с приобретением и хранением запасов. Это издержки:

1) на поддержание запасов;

2) связанные с размером партии товара — они пропорциональны количеству заказанных партий, а не выпускаемых изделий. В эту группу включаются издержки за составление отчетных ведомостей, стоимость телефонных переговоров, факсов, почтовые расходы, транспортные и др. Общая сумма перечисленных издержек в расчете на единицу запасов пропорциональна количеству выданных запасов;

3) связанные с выполнением заказов потребителей. Представляют собой расходы на учетные операции, заработную плату работников склада, занятых обработкой заказа, на упаковку, транспортировку и т.д.

3.Влияние оборачиваемости на затраты на содержание запасов.

При дефиците оборотных средств самым важным фактором для управления ими является скорость оборачиваемости товарных запасов.

|

|

Некоторые менеджеры складов, опасаясь возможной нехватки товаров, в целях подстраховки систематически создают избыточные запасы. Это приводит к излишним расходам и сокращению прибыли.

Товарные запасы являются наименее ликвидными краткосрочными активами. Запасы - это замороженные денежные средства, которыми нельзя пользоваться. Большинство предприятий избегает больших запасов с низкой оборачиваемостью, так как это связано с риском. Вместо этого предпочтительнее иметь больше свободных средств и принимать меры к ускорению оборачиваемости запасов.

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить уровень текущих затрат на их хранение, снизить уровень транзакционных издержек по их закупке, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы.

Управление запасами охватывает ряд последовательно выполняемых этапов работ.

1 этап – анализ запасов товарно-материальных ценностей в предшествующем периоде:

На первой стадии анализарассматриваются показатели общей суммы запасов товарно-материальных ценностей – темпы ее динамики, удельный вес в объеме оборотных активов и т.п.

На второй стадии анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров.

На третьей стадии анализа изучается эффективность использования различных видов и групп запасов, а также их объема в целом, которая характеризуется показателями их оборачиваемости и рентабельности.

На четвертой стадии анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

2 этап – определение целей формирования запасов. Запасы товарно-материальных ценностей могут создаваться на предприятии с разными целями:

а) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

|

|

б) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п.

3 этап – оптимизация размера основных групп текущих запасов. Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила модель экономически обоснованного размера заказа (Economic ordering quantity – EOQ model[*]). Она позволяет определить:

1) сумму совокупных операционных затрат (ОЗРЗ) по размещению заказов по формуле:

где ОПП – объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

РПП – средний размер одной партии поставки товаров;

Срз – средняя стоимость размещения одного заказа.

2.2 Закупочная логистика в схемах и таблицах

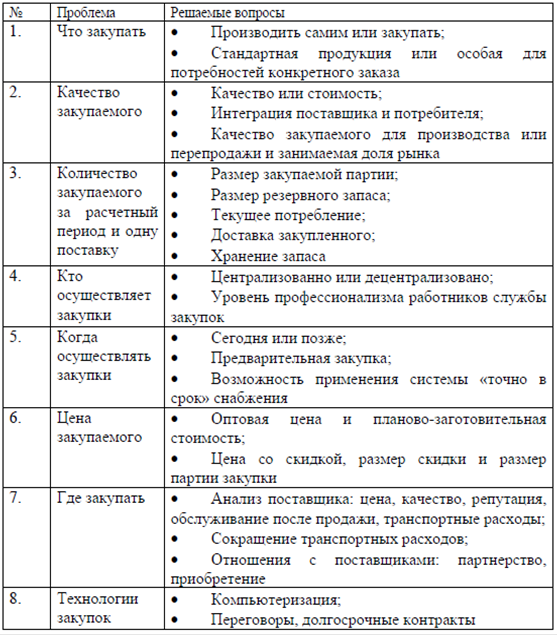

Таблица 1 – Проблемы организации и управления закупками

Рисунок 1 – Основные функции отдела закупок

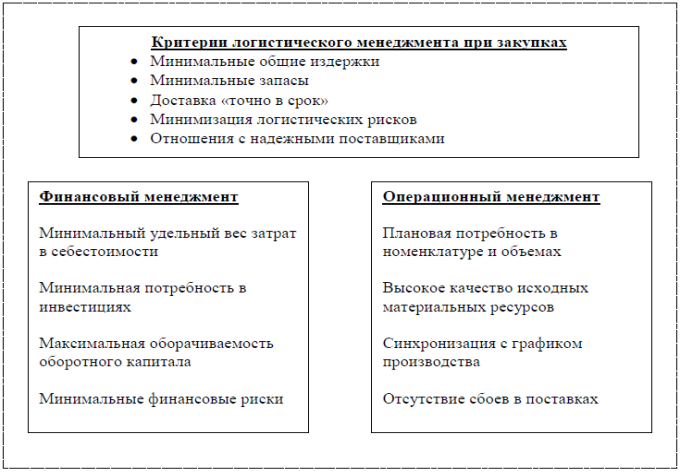

Рисунок 2 – Основные показатели управления закупами

Рисунок 2 – Основные показатели управления закупами

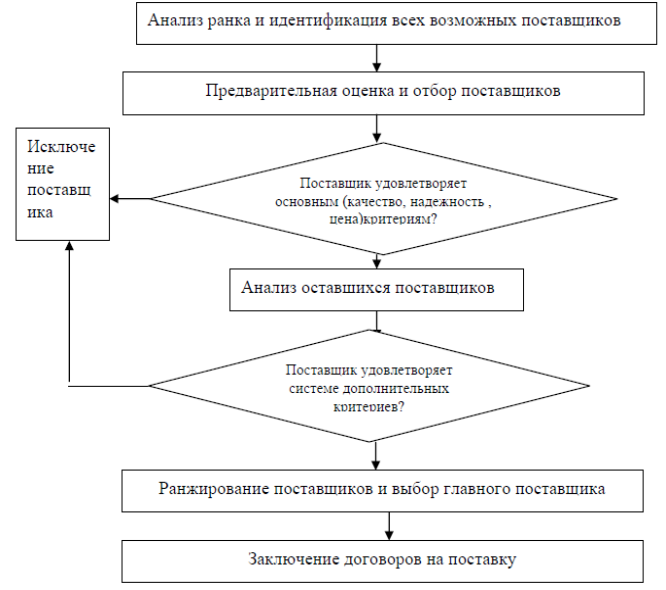

Рисунок 3 – Алгоритм выбора поставщика

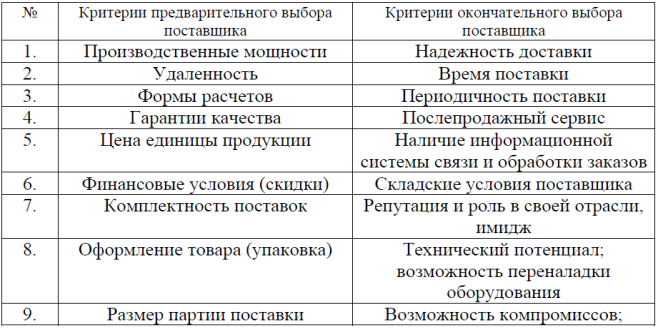

Таблица 2 – Набор факторов для выбора поставщика

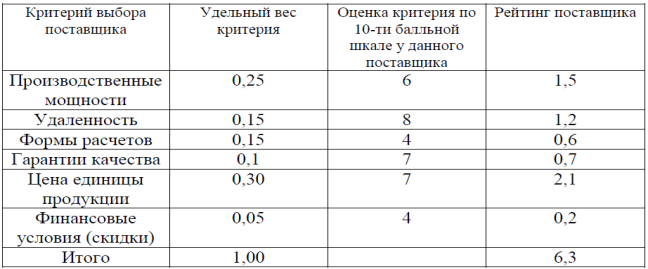

Таблица 3 – Пример расчета рейтинга поставщиков

|

|

|

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!