Определение величины совокупных понесенных затрат может вызвать еще большие затруднения.

Существуют два правила, позволяющие определить затраты, которые должны быть учтены:

• затраты, имеющие непосредственное отношение к выручке, например

прямые затраты на реализованную продукцию;

• затраты, имеющие отношение к учетному периоду, например заработ

ная плата персонала за этот период.

Однако существуют такие стороны деятельности бизнеса, в которых, даже пользуясь указанными правилами, можно трактовать многие операции по-разному. Так, следует ли относить затраты на исследования и разработки к расходам того года, когда они были фактически понесе-

ны?* Если за отчетный период на заводе поменяли крышу, следует ли учитывать затраты на эти работы как расходы? Можно также спорить и о том, является ли та или иная величина амортизации обоснованной, т. е. правильной не по нормам, а по существу. Список противоречивых действий и операций можно продолжить.

Пояснительная записка к финансовой отчетности поможет разобраться с тем, какой учетной политики придерживались в компании, и это поможет правильно толковать информацию, содержащуюся в документах.

Необходимо иметь в виду, что понесенные фактически затраты далеко не всегда совпадают с величиной расходов данного периода, так как последние регулируются рядом правил, включая различные принципы учетной политики. Наиболее общее правило заключается в том, что в современном учете расходы возникают тогда, когда товары используются в процессе создания дохода. В оригинале данной книги используется преимущественно единственный термин costs, тогда как в международном учетном языке для обозначения тех затрат, которые понесены формально, применяют термин costs, а для выражения затрат, которые учтены как расходы данного периода термин expenses. — Прим. научи, ред.

Необходимо иметь в виду, что понесенные фактически затраты далеко не всегда совпадают с величиной расходов данного периода, так как последние регулируются рядом правил, включая различные принципы учетной политики. Наиболее общее правило заключается в том, что в современном учете расходы возникают тогда, когда товары используются в процессе создания дохода. В оригинале данной книги используется преимущественно единственный термин costs, тогда как в международном учетном языке для обозначения тех затрат, которые понесены формально, применяют термин costs, а для выражения затрат, которые учтены как расходы данного периода термин expenses. — Прим. научи, ред.

Часть I. ОСНОВЫ

Отчет о прибылях и убытках: общие положения

В ситуациях, в которых бухгалтеры могут действовать по-разному, неудивительно, что менеджеры, неспециалисты в бухгалтерской сфере, вообще могут сбиться с толку. Однако если такой менеджер будет знать хотя бы об одном-двух указательных знаках, которые показывают основное направление движения, то и он успешно доберется до желаемой цели — полного понимания сущности информации, предоставляемой в отчетности.

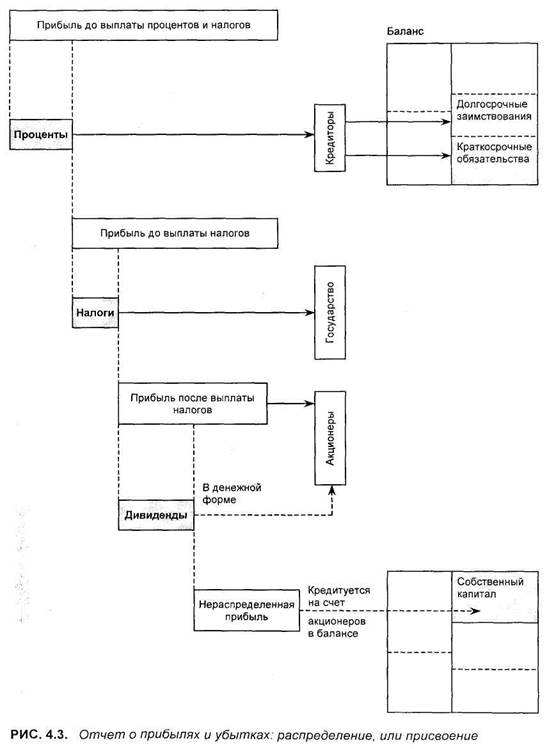

Одной из основных причин, вызывающих отклонение от правильного курса, является непонимание различия между понятиями "прибыль" и "поток денежных средств". Сразу подчеркнем, в отчете о прибылях и убытках ничего прямо не говорится о потоке денежных средств компании. Для этого составляется отдельный отчет. Однако, например, начисленная, но еще невыплаченная заработная плата сотрудникам компании уже должна рассматриваться как расходы, хотя фактического движения денег, связанных с этим начислением, еще не произошло*. С другой стороны, платежи поставщикам за полученные товары не являются расходами (на производство данной продукции. — Прим. научн. ред.), но учитываются в потоке денежных средств. Расходы появятся тогда, когда эти товары будут потреблены, но не тогда, когда они закуплены и за них заплачено.

Денежные средства, затраченные на приобретение активов, не являются издержками (и не будут сразу отнесены к расходам. — Прим. научн. ред.), а вот амортизация войдет в состав расходов.

' Не являются издержками и выплаты по займам, так как актив (денежные средства) и обязательства (заем) сокращаются на одну и ту же величину, и поэтому при совершении этой операции потери стоимости для компании не происходит.

В последние годы бурно обсуждается вопрос о чрезвычайных статьях расходов (extraordinary items) или доходов компании. Проблема здесь связана с тем, следует ли крупные разовые выигрыши или убытки, не относящиеся к обычной текущей деятельности компании, включать в те же статьи, в которых учитываются результаты обычных операций. Мы придерживаемся той точки зрения, что их следует показывать отдельно, так как результаты таких разовых или неожиданных действий или операций могут исказить общую картину повседневной деятельности компании. Именно так в течение многих лет в прошлом и относились к учету подобных чрезвычайных статей. Однако некоторые компании избирательно применяют этот принцип учета. При помощи таких манипуляций они могут приукрашивать общую картину положения дел в компании. К настоящему времени правило изменено таким образом, чтобы избежать подобных заблуждений.

* Автор исходит из метода начисления, лежащего в основе современных международных стандартов отчетности. — Прим. научн. ред.

* Автор исходит из метода начисления, лежащего в основе современных международных стандартов отчетности. — Прим. научн. ред.

И наконец, очень важен вопрос времени. Определив величину доходов и расходов, следует очень точно привязать их ко времени, когда они поступили или были понесены. Трудности, связанные с такой привязкой, вызываются только теми операциями, которые были совершены непосредственно накануне отчетной даты начала периода или сразу после нее. Как видно из рис. 4.2, возможно перемещение моментов доходов или расходов вперед или назад, в "свое" время, и уточнение конечных результатов, свидетельствующих о деятельности компании за какой-то период.

Часть I. ОСНОВЫ