Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

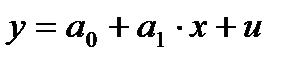

Виды эконометрических моделей

Различают линейные и нелинейные эконометрические модели.

Линейная эконометрическая модель описывается уравнением:

(1.1)

(1.1)

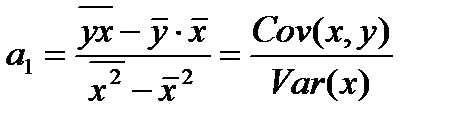

где y – объясняемая (эндогенная) переменная,

a 0, a 1 – параметры модели,

x – объясняющая (экзогенная) переменная,

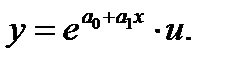

u – случайная переменная.

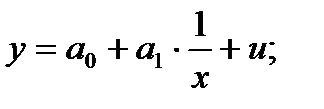

Нелинейные парные эконометрические модели делятся на два класса:

1) модели, нелинейные по объясняющим переменным, но линейные по параметрам, например:

• равносторонняя гипербола

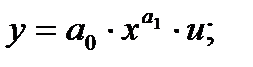

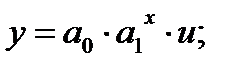

2) модели, нелинейные по параметрам, например:

• степенная

• показательная

• экспоненциальная

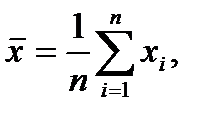

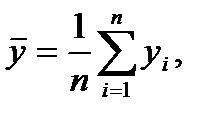

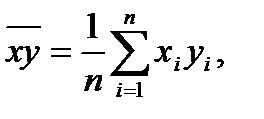

Для построения парной линейной регрессии вычисляют следующие вспомогательные величины (для выборки из  наблюдений).

наблюдений).

См. дополнительно литературу: [1, с. 31 - 35, c. 178 - 186]; [2, с. 60 - 63, с. 331 - 332]; [3, с. 49-71]; [5, с. 13 - 19, с. 52 - 60]; [7, с. 41 - 48, с. 62 - 80]; [8]; [9].

Оценивание параметров парной линейной эконометрической модели

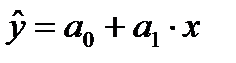

Для исходной парной линейной эконометрической модели, представленной в виде  необходимо построить парную линейную регрессию вида

необходимо построить парную линейную регрессию вида

Построение линейной регрессии сводится к оценке ее параметров  и

и

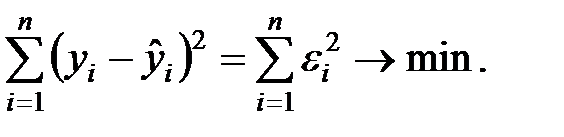

Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака  от оценочного

от оценочного  минимальна, т.е.

минимальна, т.е.

(1.8)

(1.8)

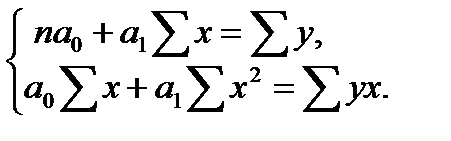

Для линейной регрессии параметры  и

и  находятся из системы нормальных уравнений:

находятся из системы нормальных уравнений:

(1.9)

(1.9)

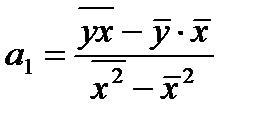

Решая систему, находим оценку коэффициента парной линейной регрессии:

(1.10)

(1.10)

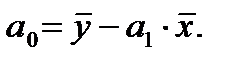

и постоянный коэффициент

(1.11)

(1.11)

Коэффициент  при объясняющей переменной

при объясняющей переменной  показывает, насколько изменится в среднем величина при изменении значения на единицу.

показывает, насколько изменится в среднем величина при изменении значения на единицу.

|

|

См. дополнительно литературу: [1, с. 35 - 44]; [2, с. 148 - 153]; [3, с. 49 - 71]; [5, с. 50 - 56]; [7, с. 41 - 48]; [8]; [9].

Теорема Гауса-Маркова и проверка ее гипотез

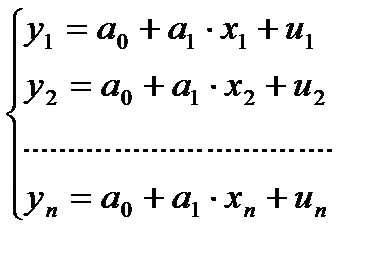

Если имеется выборка значений переменных y и x

(y1,x1), (y2, x2), ….,(yn,xn)

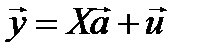

линейной модели парной регрессии то в рамках этой модели величины (y1,x1), (y2, x2), ….,(yn,xn) связаны системой уравнений наблюдения объекта в виде линейных алгебраических уравнений:

(1.12)

(1.12)

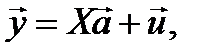

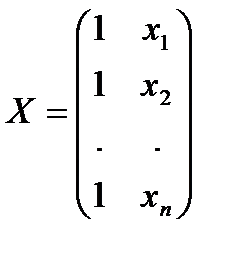

Данная система называется схемой Гауса-Маркова. В матричном виде она имеет вид:

(1.13)

(1.13)

где

- вектор наблюдений объясняющей переменной y,

- вектор наблюдений объясняющей переменной y,

- ненаблюдаемый вектор случайных возмущений (остатков),

- ненаблюдаемый вектор случайных возмущений (остатков),

- расширенная матрица наблюдаемых значений объясняющей переменной x,

- расширенная матрица наблюдаемых значений объясняющей переменной x,

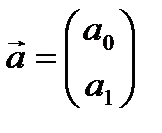

- вектор столбец неизвестных параметров парной линейной эконометрической модели, которые подлежат оцениванию по имеющейся выборке.

- вектор столбец неизвестных параметров парной линейной эконометрической модели, которые подлежат оцениванию по имеющейся выборке.

Теорема Гауса-Маркова

Если имеется матрица X уравнений наблюдений размером n x (k +1), где n > k +1, имеющая линейно-независимые столбцы, а случайные возмущения u i (i == 1,n), удовлетворяют следующим условиям:

E (u 1) = E (u 2) = … = E (u n) = 0, (1.14)

Var (u 1) = Var (u 2)= …= Var (u n) = σu2, (1.15)

Cov (u i ,u j) = 0 для всех i ≠ j, (1.16)

Cov (x i ,u j) = 0 для всех i и j, (1.17)

то тогда наилучшей линейной процедурой нахождения параметров эконометрической модели является метод наименьших квадратов (МНК), позволяющий найти эффективные и несмещенные оценки параметров модели.

При этом предполагается, что случайные остатки в уравнениях наблюдений распределены по нормальному закону.

Таким образом, для того, чтобы воспользоваться МНК для оценки параметров парной эконометрической модели, необходимо соблюдение всех четырех условий теоремы Гауса-Маркова.

Если соблюдается условие (1.15), то говорят, что случайные остатки в модели гомоскедастичные, в противном случае – гетероскедастичные.

См. дополнительно литературу: [1, с. 45 - 47]; [2, с. 153 - 162]; [3, с. 72 - 117]; [5, с. 60 - 64]; [7, с. 155 - 169]; [8]; [9].

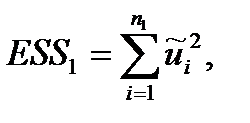

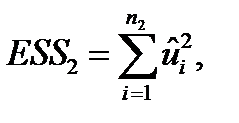

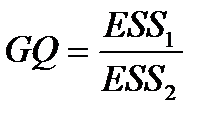

Тест Голдфелда-Квандта

Тест Голдфелда-Квандта предназначен для проверки условия (1.15) теоремы Гауса-Маркова о гомоскедастичности случайного остатка в модели, т.е. проверяется статистическая гипотеза о равенстве дисперсий случайных остатков в наблюдаемых уравнениях

|

|

Н 0: Var (u 1) = Var (u 2)= …= Var (u n) = σu2

Реализация теста осуществляется по следующему алгоритму:

Шаг 1. Уравнения наблюдений  упорядочивают по возрастанию объясняющей переменной x.

упорядочивают по возрастанию объясняющей переменной x.

Шаг 2. Полученный отсортированный массив разбивают на две равные части (n1 = n2 = n/2). Если массив большой или количество значений в массиве нечетное (для небольших массивов), то его разбивают на 3 части (n1 = n3 ≈ 0,3n). При этом число элементов в первой части и число элементов в третьей части должны быть одинаковыми.

Шаг 3. Для первой части отсортированного массива рассчитывается величина ESS1[1]:

(1.18)

(1.18)

где  - оценка случайного возмущения (остатков) ui

- оценка случайного возмущения (остатков) ui

Шаг 4. Аналогично рассчитывается величина ESS2 для другой части отсортированного массива:

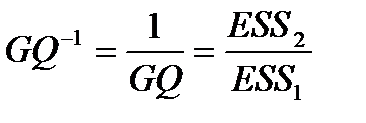

Шаг 5. Вычисляется статистика Голдфелда-Квандта (GQ):

и обратная ей

и обратная ей  (1.19)

(1.19)

Шаг 6. Задается уровень значимости α и при количествах степеней свободы обоих частей массива v 1 = v 2 = n 1-(k +1) определяется Fкрит = F1-α распределения Фишера по таблице 1 (см. Приложение 1), либо, если для расчетов применяется табличный процессор Excel, то Fкрит можно рассчитать, используя функцию FРАСПОБР(1- α; v 1, v 2).

Шаг 7. Гипотеза Н0 принимается, если справедливы следующие два неравенства

GQ ≤ Fкрит ,

GQ-1 ≤ Fкрит , (1.20)

т.е. случайный остаток в парной эконометрической модели в этом случае полагается гомоскедастичным. В противном случае гипотеза Н0 отклоняется и делается вывод, что случайный остаток в парной эконометрической модели является гетероскедастичным.

См. дополнительно литературу:[1, с. 32 - 49 ], [2, с. 186 - 189]; [5, с. 157 - 163]; [7, с. 41 - 48, с. 62 - 80]; [8]; [9].

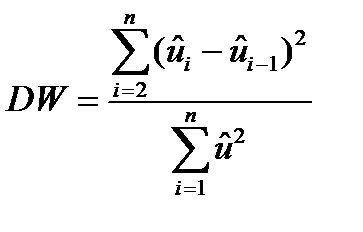

Тест Дарбина – Уотсона

Тест Дарбина – Уотсона предназначен для проверки условия (1.3) теоремы Гауса - Маркова, т.е. проверки следующей гипотезы Н0:

Н 0: Cov (u i ,u j) = 0 для всех i ≠ j

Реализация теста осуществляется по следующему алгоритму:

Шаг 1. По уравнениям наблюдений вычисляются оценки параметров модели и оценки случайных остатков  .

.

Шаг 2. Вычисляется значение статистики Дарбина – Уотсона (DW) по формуле:

(1.21)

(1.21)

Областью изменения статистики DW является интервал (0,4).

Шаг 3. Из таблицы 2 (см. Приложение 1) по количеству наблюдений (n) и количеству (k) объясняющих переменных выбираются значения величин dL и dU.

|

|

Шаг 4. Проводится проверка, в какой из пяти подмножеств (0, dL), (dL, dU,), (dU, 4- dU), (4- dU, 4- dL), (4- dL, 4) интервала (0,4)попадает рассчитанное значение статистики DW (см. рис. 1.1), и делается вывод:

| cov>0 | ? | cov=0 | ? | cov<0 | ||

| dL | dU | 4-dU | 4-dL | |||

Рисунок 1.1.

а) если значение статистики DW попадает в третий интервал (dU, 4- dU), то подтверждается гипотеза:

Н 0: Cov (u i ,u j) = 0 для всех i ≠ j,

б) если значение статистики DW попадает в первый интервал (0, dL), то гипотеза Н 0 не подтверждается, а принимается альтернативная гипотеза:

Н 1: Cov (u i ,u j) > 0,

в) если значение статистики DW попадает в пятый интервал (4- dL, 4), то гипотеза Н 0 не подтверждается, а принимается альтернативная гипотеза:

Н 1: Cov (u i ,u j) < 0,

г) если значение статистики DW попадает во второй (dL, dU,) или четвертый (4- dU, 4- dL) интервал, то отклонить или принять гипотезу Н 0 не удается с использованием данного теста.

Тест Дарбина-Уотсона предполагает, что соблюдаются другие условия теоремы Гауса-Маркова.

См. дополнительно литературу:[1, с.32-49], [2, с. 60 - 63, с. 331 - 332]; [3, с. 72-117]; [5, с. 170 - 178]; [7, с. 272 - 278]; [8]; [9].

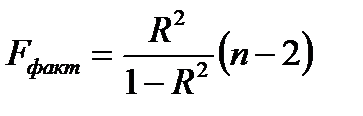

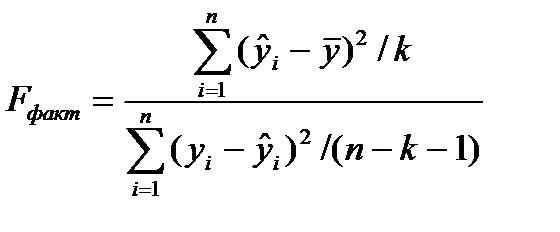

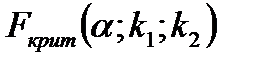

F - тест

Оценка значимости уравнения регрессии проводится с помощью  -критерия Фишера, который заключается в проверке гипотезы о статистической незначимости уравнения регрессии. Для этого выполняется сравнение фактического

-критерия Фишера, который заключается в проверке гипотезы о статистической незначимости уравнения регрессии. Для этого выполняется сравнение фактического  и критического (табличного)

и критического (табличного)  значений

значений  - критерия Фишера.

- критерия Фишера.

определяется из соотношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы, т.е.

или

или  (1.25)

(1.25)

где n – численность выборки,

k – количество оцениваемых параметров при х (количество регрессоров).

– максимально возможное значение критерия под влиянием случайных факторов при степенях свободы

– максимально возможное значение критерия под влиянием случайных факторов при степенях свободы  =1,

=1,  =

=  -2 и уровне значимости

-2 и уровне значимости

находится из таблицы -критерия Фишера (Таблица 1 Приложение 1), либо, если для расчетов применяется табличный процессор Excel, то его можно рассчитать, используя функцию FРАСПОБР(α; ν 1; ν 2).

находится из таблицы -критерия Фишера (Таблица 1 Приложение 1), либо, если для расчетов применяется табличный процессор Excel, то его можно рассчитать, используя функцию FРАСПОБР(α; ν 1; ν 2).

Уровень значимости  – это вероятность отвергнуть правильную гипотезу при условии, что она верна.

– это вероятность отвергнуть правильную гипотезу при условии, что она верна.

|

|

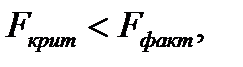

Если  то гипотеза об отсутствии связи изучаемого показателя с фактором отклоняется и делается вывод о существенности этой связи с уровнем значимости (т.е. уравнение регрессии значимо).

то гипотеза об отсутствии связи изучаемого показателя с фактором отклоняется и делается вывод о существенности этой связи с уровнем значимости (т.е. уравнение регрессии значимо).

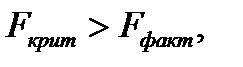

Если  то гипотеза принимается и признается статистическая незначимость и ненадежность уравнения регрессии.

то гипотеза принимается и признается статистическая незначимость и ненадежность уравнения регрессии.

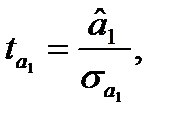

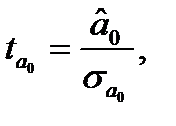

T – тест

Для линейной регрессии значимость оцененных коэффициентов регрессии определяется с помощью  - критерия Стьюдента, согласно которому выдвигается гипотеза о случайной природе показателей, т.е. о незначимом их отличии от нуля. Далее рассчитываются фактические значения критерия

- критерия Стьюдента, согласно которому выдвигается гипотеза о случайной природе показателей, т.е. о незначимом их отличии от нуля. Далее рассчитываются фактические значения критерия  для каждого из оцениваемых коэффициентов регрессии, т.е.

для каждого из оцениваемых коэффициентов регрессии, т.е.

(1.26)

(1.26)

(1.27)

(1.27)

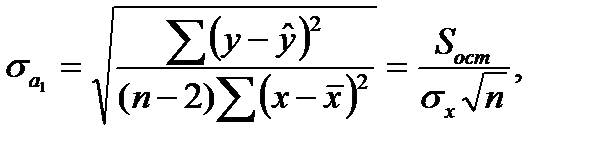

где  и

и  – стандартные ошибки параметров линейной регрессии определяются по формулам:

– стандартные ошибки параметров линейной регрессии определяются по формулам:

(1.28)

(1.28)

(1.29)

(1.29)

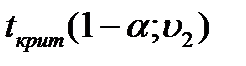

– максимально возможное значение критерия Стьюдента под влиянием случайных факторов при данной степени свободы

– максимально возможное значение критерия Стьюдента под влиянием случайных факторов при данной степени свободы  и уровне значимости находится из таблицы критерия Стьюдента (таблица 2 приложение 1), либо, если для расчетов применяется табличный процессор Excel, то его можно рассчитать, используя функцию CТЬЮДРАСПОБР(1- α; υ 2).

и уровне значимости находится из таблицы критерия Стьюдента (таблица 2 приложение 1), либо, если для расчетов применяется табличный процессор Excel, то его можно рассчитать, используя функцию CТЬЮДРАСПОБР(1- α; υ 2).

Если  то гипотеза о несущественности коэффициента регрессии отклоняется с уровнем значимости

то гипотеза о несущественности коэффициента регрессии отклоняется с уровнем значимости  т.е. коэффициент (

т.е. коэффициент ( или

или  )не случайно отличается от нуля и сформировался под влиянием систематически действующего фактора

)не случайно отличается от нуля и сформировался под влиянием систематически действующего фактора

Если  то гипотеза не отклоняется и признается случайная природа формирования параметра.

то гипотеза не отклоняется и признается случайная природа формирования параметра.

При проверке статистической значимости параметров модели можно использовать следующее приближенное правило[2]:

1) если |tфак| <1, то данный коэффициент не может быть признан значимым (доверительная вероятность меньше 0,7);

2) если 1< |tфак| <2, то данный коэффициент может быть признан значимым c доверительной вероятностью в диапазоне между 0,7 – 0,95;

3) 2< |tфак| <3, то данный коэффициент может быть признан значимым c доверительной вероятностью в диапазоне между 0,95 – 0,99;

4) если |tфак| >3, то значимость данного коэффициента очевидна (доверительная вероятность находится в диапазоне между 0,99 и выше).

При этом, чем больше объем выборки, тем надежнее вывод о значимости коэффициента.

См. дополнительно литературу: [1, с. 66 – 72], [2, с 302 -315], [3, c. 72 - 117], [5, с. 50-80], [7, с. 34 - 48], [8]; [9] [ ]

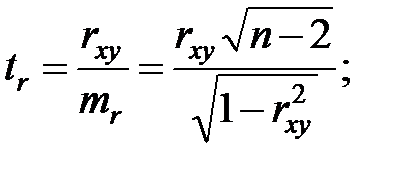

Значимость линейного коэффициента корреляции также проверяется с помощью  - критерия Стьюдента, т.е.

- критерия Стьюдента, т.е.

(1.30)

(1.30)

Гипотеза о несущественности коэффициента корреляции отклоняется с уровнем значимости если

Замечание. Для парной линейной регрессии проверка гипотезы о значимости коэффициента  и коэффициента корреляции

и коэффициента корреляции  равносильна проверке гипотезы о существенности уравнения регрессии в целом, т.е.

равносильна проверке гипотезы о существенности уравнения регрессии в целом, т.е.

Для каждого полученного параметра парной линейной регрессии сначала рассчитывают предельную ошибку:

|

|

(1.31)

(1.31)

а затем рассчитываются доверительные интервалы:

(1.32)

(1.32)

Если в границы доверительного интервала попадает ноль, т.е. нижняя граница отрицательна, а верхняя положительна, то оцениваемый параметр принимается равным нулю, так как он одновременно не может принимать и положительное, и отрицательное значения.

См. дополнительно литературу: [1, с. 31 - 62]; [2, с. 302 -316]; [3, c. 72 -117]; [5, с. 60 - 64]; [7, с. 48 - 57]; [8]; [9].

Пример построения и исследования парной линейной эконометрической модели

Задача. Сотрудник муниципального образования должен подготовить обоснованные предложения к проекту плана развития района на 2014 и 2015 гг. по графе «Потребительские расходы в расчете на душу населения» в зависимости от средней заработной платы и выплат социального характера. У сотрудника имеются статистические данные по этим показателям с 1990 г. по 2013 г. (см. табл. 2.1). При этом планом предусмотрено, что в 2014 г рост заработной платы и выплаты социального характера увеличатся на 8% по сравнению со средним значением за последние 5 лет, а в 2015 г – увеличатся на 12%.

Таблица 2.1

| № | Год | Потребительские расходы в расчете на душу населения, тыс. руб., у | Средняя заработная плата и выплаты социального характера, тыс. руб., х |

| ? | 8,0% | ||

| ? | 12,0% |

В качестве исследования сначала выбираем вариант парной линейной эконометрической модели вида:

Что же предстоит сделать, чтобы ответить на поставленный в задаче вопрос?

1. Определить форму связи между переменными х и у.

2. Оценить параметры парной линейной регрессии, предполагая, что соблюдаются условия теоремы Гауса-Маркова.

3. Построить график исходной модели и на него «наложить» график полученной парной регрессии.

4. Построить график остатков полученной парной линейной регрессии и по нему определить их характер.

5. Проверить выполнение отдельных условий теоремы Гауса-Маркова: проверить остатки на гомоскедастичность и на автокорреляцию.

6. Оценить тесноту связи между переменными х и у, используя для этого показатели корреляции и детерминации.

7. Оценить силу связи объясняемой переменной с объясняющей с помощью среднего коэффициента эластичности.

8. Оценить с помощью средней ошибки аппроксимации качество полученной регрессии, т.е. отклонение расчетных значений от фактических.

9. Оценить статистическую надежность результатов по полученной регрессии с помощью F – критерия Фишера.

10. Оценить качество полученных параметров парной регрессии.

11. Определить доверительный интервал прогноза для уровня значимости α = 0,5 и проверить полученные параметры регрессии на адекватность.

12. Определить доверительный интервал прогноза для уровня значимости α = 0,5 и проверить полученную регрессию на адекватность.

13. Рассчитать прогнозные значения по графе «Потребительские расходы в расчете на душу населения» в зависимости от средней заработной платы и выплат социального характера на 2014 и 2015 годы.

14. Результаты проведенных исследований следует внести в отчет (см. Приложение 2).

Занятие 1.

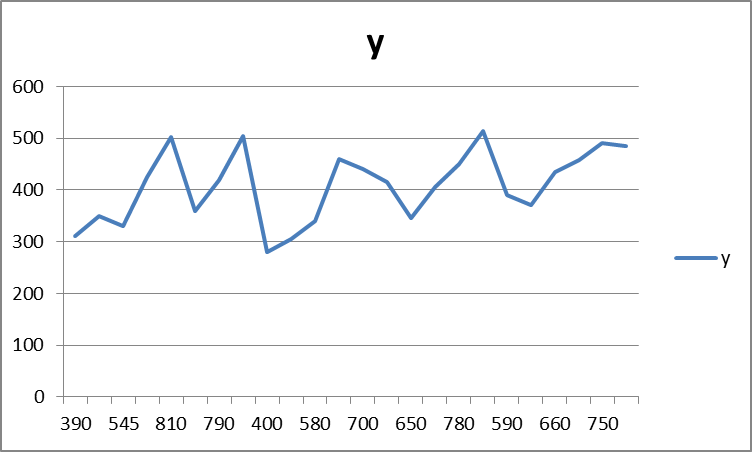

1. Коэффициент корреляции rxy=0.82

2. Форма зависимости между объясняемой y и объясняющей x переменными, если построить график y=f(x) (см. рис. 2.1.), будет нелинейной.

Рисунок 2.1.

3. Расчет параметров парной линейной регрессии.

Для расчета параметров парной линейной регрессии представленной эконометрической модели используем формулы (1.10) и (1.11):

Для этого предварительно рассчитаем следующие значения:

Расчет параметров а 0 и а 1 представлен в таблице 2.2.

В результате расчетов получаем

а0 = 132,15; а1 = 0,4186.

Таблица 2.2.

| № | Год | y | x | xy | x2 |

| Среднее значение | 407,71 | 658,33 | 275792,7 | 451045,8 |

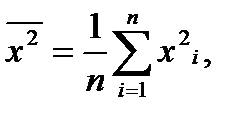

4. Построим график исходной модели и на него «наложим» график полученной парной линейной регрессии, см. рис. 2.2 (для этого предварительно надо рассчитать оценочные значения  , см. табл. 2.3.).

, см. табл. 2.3.).

Рисунок 2.2

Таблица 2.3

| x | y | E | |

| 295,4 | 14,6 | ||

| 293,3 | 56,7 | ||

| 360,3 | -30,3 | ||

| 416,8 | 8,2 | ||

| 471,2 | 30,8 | ||

| 458,6 | -98,6 | ||

| 462,8 | -42,8 | ||

| 460,7 | 44,3 | ||

| 299,6 | -19,6 | ||

| 354,0 | -49,0 | ||

| 374,9 | -34,9 | ||

| 433,5 | 26,5 | ||

| 425,1 | 14,9 | ||

| 421,0 | -6,0 | ||

| 404,2 | -59,2 | ||

| 450,3 | -45,3 | ||

| 458,6 | -8,6 | ||

| 483,7 | 31,3 | ||

| 379,1 | 10,9 | ||

| 358,2 | 11,8 | ||

| 408,4 | 26,6 | ||

| 418,9 | 39,1 | ||

| 446,1 | 43,9 | ||

| 450,3 | 34,7 |

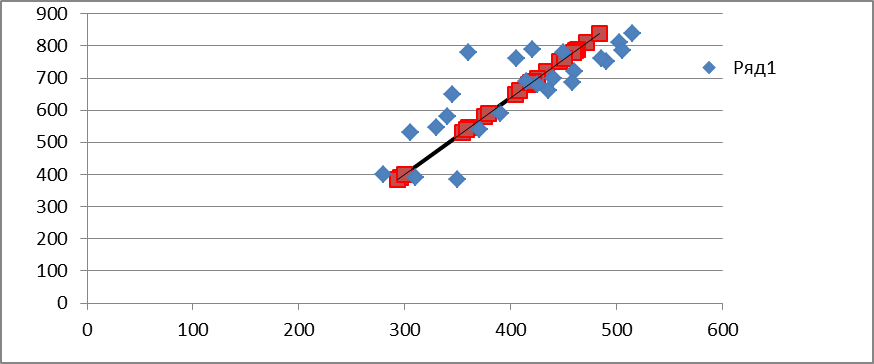

5. Построим гистограмму остатков между исходными (статистическими) значениями переменой y и полученными  в результате парной линейной регрессии (табл. 2.3, столбец e), см. рис. 2.3.

в результате парной линейной регрессии (табл. 2.3, столбец e), см. рис. 2.3.

Рисунок 2.3.

По графику остатков можно судить, что они гомоскедастичные.

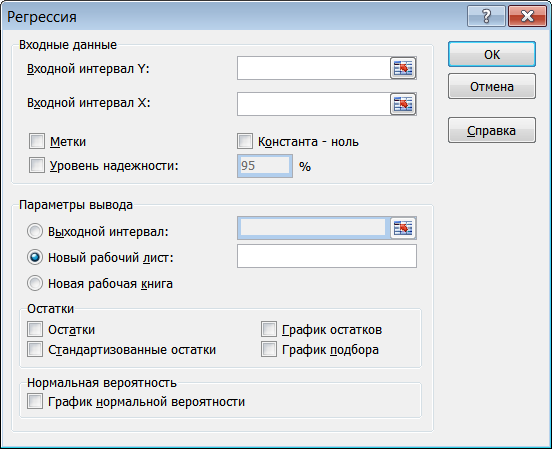

6. Проведем процедуру оценки параметров регрессионной парной линейной модели. Для этого воспользуемся инструментом Регрессия процедуры Анализ данных табличного процессора Excel, которая будет доступна, если подключить «Пакет анализа». При нажатии в основном меню табличного процессора Excel клавиши Данные становится возможной применение инструментов процедуры Анализ данных.

В высвечиваемом на экране окне Регрессия (см. рис. 2.4) надо внести значения yi (Входной интервал Y) и значения хi (Входной интервал Х). Можно также указать параметры вывода или оставить те, какие предлагает программа. После проведенных операций (назначений) нажать на клавишу ОК.

Рисунок 2.4

В результате выполнения инструмента Регрессия на экран дисплея выдается следующая информация, см. рис. 2.5 (результаты приведены для данных рассматриваемой задачи).

| ВЫВОД ИТОГОВ | ||||||

| Регрессионная статистика | ||||||

| Множественный R | 0,8202 | |||||

| R-квадрат | 0,6728 | R2 | ||||

| Нормированный R-квадрат | 0,6579 | |||||

| Стандартная ошибка | 40,4990 | σ | ||||

| Наблюде-ния | ||||||

| Дисперсионный анализ | ||||||

| Df | SS | MS | F | Значимо-сть F | ||

| Регрессия | 74183,235 | 74183,2359 | 45,229 | 9,27E-07 | ||

| Остаток | 36083,723 | 1640,169 | ||||

| Итого | 110266,958 | |||||

| Коэффициен-ты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересече-ние | 132,155 | 41,799 | 3,162 | 0,0045 | 45,47 | 218,84 |

| Переменная X1 | 0,419 | 0,062 | 6,725 | 9,27E-07 | 0,29 | 0,5476 |

Рисунок 2.5

Пояснения к рисунку 2.5[3]:

۰Множественный R – коэффициент корреляции Пирсона, равный корню квадратному из R-квадрат,

۰R-квадрат – коэффициент детерминации, характеризует тесноту связи объясняемой и объясняющих переменных,

۰Наблюдения – количество (n) наблюдений в массиве,

۰ df (Регрессия) – число объясняющих переменных,

۰ df (Остаток) – число степеней свободы,

۰ df (Итого) – Размер выборки минус 1,

۰ SS (Регрессия) – RSS,

۰ SS (Остаток) – ESS,

۰ SS (Итого) – TSS,

۰ F – статистика для оценки связи между объясняемой и объясняющими переменными,

۰ Коэффициенты (Y -пересечение) – оценка параметра a 0,

۰ Коэффициенты (Переменная X 1) - оценка параметра a 1,

۰ Стандартная ошибка (Y -пересечение) – среднеквадратичная ошибка оцененного параметра a 0,

۰ Стандартная ошибка (Переменная X 1) - среднеквадратичная ошибка оцененного параметра a 1,

۰ t-Статистика (Y -пересечение) – отношение Коэффициент / Стандартная ошибка для параметра a 0,

۰ t-Статистика (Переменная X 1) - отношение Коэффициент / Стандартная ошибка для параметра a 1,

۰ P-Значение (Y -пересечение) – уровень значимости α для значений t-Статистика для параметра a 0,

۰ P-Значение (Переменная X 1) – уровень значимости α для значений t-Статистика для параметра a 1,

۰ Верхние и Нижние - границы доверительного интервала для параметров уравнения регрессии, вычисляемые при различных уровнях значимости α.

Сравните полученные значения параметров парной линейной регрессии с рассчитанными ранее по формулам (п.2) данного занятия.

Внимание!

Занятие 2.

Проведем проверку выполнение 2-го и 3-его условия теоремы Гауса-Маркова.

А.Тест Голдфелда-Квандта (тест GQ )

Чтобы проверить 2-е условие теоремы Гауса-Маркова (проверка статистической гипотезы о равенстве дисперсий случайных остатков в наблюдаемых уравнениях Н 0: Var (u 1) = Var (u 2)= …= Var (u n) = σu2) следует провести тест Голдфелда-Квандта, т.е. проверить остатки на гомоскедастичность.

1. Исходные данные для переменных х и у отсортируем по возрастанию значений х, а затем разобьем весь исходный массив из 24 значений на два равных подмассива по 12 значений, см. табл. 2.4.

Таблица 2.4

| № | Год | Потребительские расходы в расчете на душу населения, тыс. руб., у | Средняя заработная плата и выплаты социального характера, тыс. руб., х |

2. Для первого и второго подмассивов найдем значения ESS (ESS 1 – для первого (верхнего) подмассива из 12 значений, ESS 2 – для второго (нижнего) подмассива из 12 значений). Для этого воспользуемся инструментом Регрессия [4]. Значение ESS 1 берем после проведенных расчетов с первым подмассивом (см. рис. 2.6[5] - выделенная ячейка), а ESS 2 - после проведенных расчетов со вторым подмассивом (см. рис. 2.7 - выделенная ячейка).

| ВЫВОД ИТОГОВ | |||

| Регрессионная статистика | |||

| Множественный R | 0,763172 | ||

| R-квадрат | 0,582431 | ||

| Нормированный R-квадрат | 0,540674 | ||

| Стандартная ошибка | 37,66661 | ||

| Наблюдения | |||

| Дисперсионный анализ | |||

| Df | SS | MS | |

| Регрессия | 19789,27 | 19789,27 | |

| Остаток | 14187,73 | 1418,773 | |

| Итого |

Рисунок 2.6

| ВЫВОД ИТОГОВ | |||

| Регрессионная статистика | |||

| Множественный R | 0,37051 | ||

| R-квадрат | 0,137277 | ||

| Нормированный R-квадрат | 0,051005 | ||

| Стандартная ошибка | 46,48313 | ||

| Наблюдения | |||

| Дисперсионный анализ | |||

| Df | SS | MS | |

| Регрессия | 3438,101 | 3438,101 | |

| Остаток | 21606,82 | 2160,682 | |

| Итого | 25044,92 |

Рисунок 2.7.

В результате были получены следующие значения:

ESS 1 = 14187,73; ESS 2 = 21606,82,

3. Рассчитаем значения GQ и GQ -1 по формуле (1.19):

GQ = 0,6566;

GQ -1 = 1,5229.

4. Для сравнения полученных значений GQ и GQ -1 с Fкрит найдем его значение по таблице 1 Приложения 1 при степени свободы, равной 10, или воспользуемся функцией FРАСПОБР (α; ν 1; ν 2), где ν 1 = ν 2.

FРАСПОБР (0,05;10;10),

F крит = 2,978

5. Сравним полученные значения GQ и GQ -1 с значением Fкрит по формуле (1.20). Оба значения, т.е. GQ (0,6566) и GQ -1(1,5229) меньше значения F крит (2,978). Тем самым подтверждается статистическая гипотеза о равенстве дисперсий случайных остатков в наблюдаемых уравнениях Н 0: Var (u 1) = Var (u 2)= …= Var (u n) = σu2), т.е. остатки обладают гомоскедастичностью.

В. Тест Дарбина – Уотсона (тест DW )

Для проверки 3-его условия теоремы Гауса-Маркова (проверка статистической гипотезы об отсутствии автокорреляции случайных остатков в наблюдаемых уравнениях Н 0: Cov (u i ,u j) = 0 для всех i ≠ j, следует провести тест Дарбина – Уотсона.

1. Проведем оценку параметров исходной линейной эконометрической модели, используя инструмент Регрессия, см. рис. 2.8. – значения выделены цветом. Получаем следующие оценочные значения параметров линейной парной регрессии:

а 0 = 132,15; а 1 = 0,4186.

2. Для расчета статистики DW по формуле (1.21) проведем расчет числителя, так как знаменатель получается из проведенных расчетов в п.1 подраздела В раздела 2.2. (ESS = 36083,723 – выделен цветом на рис. 2.8).

Проведенные расчеты иллюстрируются таблицей 2.5.

| ВЫВОД ИТОГОВ | |||||

| Регрессионная статистика | |||||

| Множественный R | 0,820 | ||||

| R-квадрат | 0,673 | R2 | |||

| Нормированный R-квадрат | 0,658 | ||||

| Стандартная ошибка | 40,499 | Σ | |||

| Наблюдения | |||||

| Дисперсионный анализ | |||||

| Df | SS | MS | F | ||

| Регрессия | 74183,235 | 74183,235 | 45,229 | ||

| Остаток | 36083,723 | 1640,169 | |||

| Итого | 110266,958 | ||||

<

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...  Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...  История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...  Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах... © cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста. |