Как только не переводится ROI. Возврат, отдача на инвестиции, окупаемость инвестиций, и, наконец, рентабельность. Действительно, данный относительный показатель принадлежит группе критериев рентабельности в силу того, что позволяет измерить долю единиц прибыли, приходящейся на единицу осуществленных капитальных вложений. В этом заключено принципиальное экономическое содержание ROI как инвестиционного проекта, так и всей инвестиционной деятельности компании.

Содержательные формулы рентабельности инвестиций

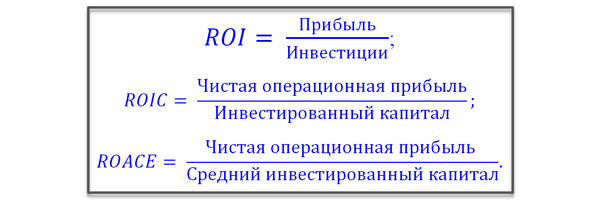

Рентабельность – это всегда некая способность приносить прибыль, и когда мы слышим это слово, сразу в сознании всплывает алгоритм расчета, по которому прибыль делится на расчетную базу: выручку, активы, капитал. В нашем случае базой выступают инвестиции. Но финансовое выражение инвестиций всегда имеет особую учетно-экономическую природу, позволяющую использовать конкретные числовые значения.

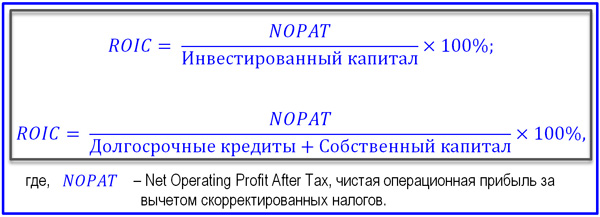

Для принятия базы расчета показателя важен способ принятия хозяйственных событий в учет: метод начисления или метод денежных потоков. Когда коэффициент рентабельности инвестиций ROI только начал применяться в практике, методисты предлагали использовать комбинированный метод. Прибыль считалась по методу начисления, а инвестиции – по значению реализованных инвестиционных вложений, т.е. по CFInvest. В развитие показателя рентабельность инвестиций получила интерпретацию в форме ROIC (Return On Invested Capital), обозначающего рентабельность инвестированного капитала. Формула показателя представлена ниже.

Формула ROIC

Методика расчета показателя ROACE

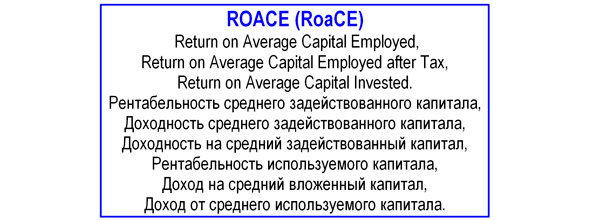

Мне представляется, что до сих пор возможности финансового стратегического анализа сильно недооценены у нас в России. Одной из причин этого является недостаточное применение таких показателей как ROACE, который является воплощением методических идей развития ROI. Естественно, что «Святой Грааль» в стратегическом инвестиционном планировании ищется и будет искаться еще долго. И стоит заметить, что ROACE, как показатель рентабельности инвестиционных вложений, завершает собой определенный этап такого поиска. Это достаточно мощный стратегический показатель, включаемый в серьезный набор KPI для топ-менеджмента любой уважающей себя компании. Различные интерпретации расшифровки показателя и варианты его перевода приведены ниже.

Варианты перевода аббревиатуры показателя ROACE

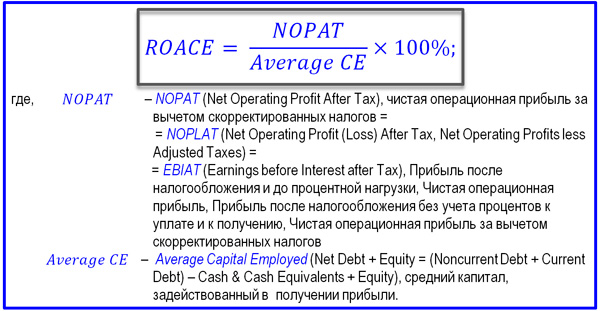

Показатель ROACE не использует метод денежных потоков, опирается на конкретный вид прибыли в числителе – NOPAT или NOPLAT, а в знаменателе формулы – среднее значение особой категории задействованного на получение прибыли капитала CE (Capital Employed). Дело в том, что далеко не все активы и пассивы предприятия работают на прибыль. А нам именно такой капитал, целевая установка которого ориентирована на прибыль, необходимо вычленить. По данным бухгалтерского баланса мы можем рассчитать значение средней величины CE. Рассмотрим состав разделов, которые работают на финансовый результат:

· собственный капитал (пассив баланса);

· долгосрочные и краткосрочные кредиты банка (Debt, долг);

· часть Debt, работающая на ликвидность, она берется из актива баланса со строк «Денежные средства» и «Денежные эквиваленты» (со знаком «минус»).

По сути, получается, что CE представляет собой собственный капитал плюс чистый долг (Net Debt), очищенный от свободных ДС и их эквивалентов. Расчет небезупречный, но, тем не менее, это лучше, чем прямолинейно добавлять к собственному капиталу долгосрочные кредиты, без учета их участия в прибыли. И числитель, и знаменатель формулы рентабельности инвестиций должны быть соразмерны по методу и природе. Формула расчета ROACE, учитывающая описанные выше нюансы, приведена ниже.

Формула ROACE

Рентабельность инвестиций относится к разряду показателей эффективности инвестиционного проекта и может применяться в процедурах его отбора и оценки. Нужно только помнить, что инвестиции – это отток денежных средств на вложения, а рентабельность оперирует несколько другими экономическими категориями. Далее вашему вниманию предлагается еще один подход к расчету ROACE с опорой на позиции отчета о прибылях и убытках и балансового листа.

Мы рассмотрели показатель оценки экономической эффективности инвестиций, стоящий несколько особняком в ряду стандартных аналитических категорий. Тем не менее, ROACE весьма полезен для принятия управленческих решений и для построения системы мотивации руководителей разного ранга, включая куратора проекта и даже PM. Остается надеяться, что представленная методология существенно прояснила общую профессиональную картину учетно-аналитической практики в инвестиционной сфере.

В оценке относительной доходности инвестиций используется индекс рентабельности инвестиций (Profitability Index), который обозначается PI и рассчитывается как:

PI = NPV / I

где:

NPV (Net Present Value) - чистая текущая стоимость инвестиций в руб.;

I - сумма инвестиций в проект в руб.;

PI (Profitability Index) - коэффициент рентабельности инвестиций.

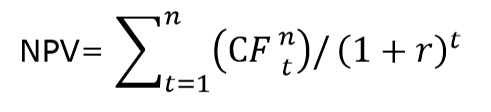

Чистая текущая стоимость определяется как:

где:

CF (Cash Flow) – денежный поток инициируемый инвестициями в каждый из n лет существования инвестиционного проекта;

r - норма дисконтирования;

n – время существования инвестиционного проекта в годах.

Рентабельность инвестиций показывает отдачу вложенных средств в инвестиционный проект в относительном выражении.

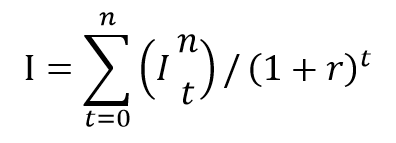

Иногда инвестиции в проект, особенно в крупный проект, разнесены по времени, тогда в расчете инвестиции учитываются с дисконтированием по среднегодовой норме отдачи и I определяется как:

где:

I - размер инвестиций в t-ом году;

r - норма дисконтирования;

n - период инвестиционных вложений в годах, от t =1 до n.

Формула расчета рентабельности инвестиций приобретает вид:

Оценка инвестиционных проектов по уровню их рентабельности

PI индекс рентабельности инвестиций, показывает целесообразность инвестиционного проекта:

PI > 1 – что означает, что инвестиционный проект рентабельный и его можно принять к рассмотрению;

PI = 1 – проект должен быть подвергнут анализу по другим показателям оценки эффективности инвестиционных вложений, чтобы понять принимать его к рассмотрению или отвергнуть;

PI < 1 – проект убыточен и снимается с рассмотрения.

Сложность такой оценки, при внешней ее простоте, заключается в неопределенности реальной ставки дисконтирования в течение всего срока существования инвестиционного проекта. На ставку дисконтирования влияют множество факторов, и они слабо прогнозируемы. К примеру, введение санкций против России изменило ставку дисконтирования, но это событие было мало прогнозируемо. Если срок жизни инвестиционного проекта значителен, то фактор неопределенности усиливается, и оценка с помощью PI инвестиционного проекта может быть ошибочной.

Существует много способов оценки ставки дисконта. При инвестировании проекта на кредитные средства, нижним пределом ставки дисконтирования будет процентная ставка по кредиту и это понятно почему. Если норма дисконтирования будет выше ставки кредитного ресурса инвестору просто положит деньги на депозит в банк и не будет «мучиться» с инвестиционным проектом.

Если инвестиционный проект финансируется инвестором из собственных средств, то норма доходности инвестиций должна быть больше или равна норме доходности, существующего у инвестора, капитала. Соответственно, ставка дисконтирования инвестиционного проекта должна быть меньше ставки налога на прибыль действующего капитала.

Та же проблема возникает при оценке будущих поступлений от реализации проекта. Трудно прогнозируемым является размер поступления доходов от реализации проекта по годам его существования, особенно, если инвестиции вкладываются инвестором в разные годы существования проекта.

Поэтому, оценка проекта всегда проводится по комплексу показателей: PI, NPV и IRR. В таком случае NPV должна быть больше 0, PI больше 1, а IRR – внутренняя норма доходности рассчитывается из уравнения. IRR это дисконтная ставка, при которой инвестиции в проект равны получаемым доходам от него за весь период инвестиций. В случае инвестиций из кредитных ресурсов, IRR должна превышать кредитную ставку банка, а в общем случае, внутренняя норма доходности должна превышать средневзвешенную цену всех инвестиционных ресурсов проекта.

Формула рентабельность инвестиций рассчитывается, как на этапе выбора проекта, особенно при сравнении нескольких инвестиционных проектов, так и в процессе реализации проекта, и по его окончанию. Для любого инвестора важно знать, оправдались ли ожидания от инвестиционных вложений и насколько оправдались.

Среди всех оценочных показателей инвестиционных вложений рентабельность инвестиций самый простой и наглядный. Особенно наглядна обратная величина этого показателя, которая называется PP (Pay-Back Period) - срок окупаемости инвестиций и измеряется в годах. Этот показатель может также рассчитываться с учетом дисконтирования получаемых доходов и сделанных вложений. Показатель показывает за какой период времени инвестору возвращаются вложения в проект. Специфика российской экономики такова, что "проходят" инвестиционные проекты со сроком окупаемости равным до 3 лет. А если речь идет о кредитных ресурсах, то банки срок окупаемости в 5 лет считают предельно допустимым. Большинство инвестиционных проектов в развитых странах имеют сроки окупаемости от 7 лет и выше.

Билет 14

IRR внутренняя норма доходности (Пример применения показателя)

Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

NPV(IRR) - чистая текущая стоимость, рассчитанная по ставке IRR, CFt - приток денежных средств в период t; It - сумма инвестиций (затраты) в t-ом периоде; n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2,..., n.

Определяется: как норма прибыли, при которой чистая текущая стоимость инвестиции равна нулю.

Характеризует: наименее точно, эффективность инвестиции, в относительных значениях.

Недостатки: не учитывается уровень реинвестиций, не показывает результат инвестиции в абсолютном значении, при знакопеременных потоках может быть рассчитан неправильно.

Критерий приемлемости: IRR > (чем больше, тем лучше)

Условия сравнения: любой срок действия инвестиции и размер.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов:

IRR > Rбар eff (CC)

Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен.

Достоинства показателя внутренняя норма доходности (IRR) состоят в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

Показатель эффективности инвестиций внутренняя норма доходности (IRR) имеет три основных недостатка.

Во-первых, по умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. В случае, если IRR близко к уровню реинвестиций фирмы, то этой проблемы не возникает; когда IRR, особенно привлекательного инвестиционного проекта равен, к примеру 80%, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 80%. Однако маловероятно, что предприятие обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80%. В данной ситуации показатель внутренней нормы доходности (IRR) завышает эффект от инвестиций (в показателе MIRR модифицированная внутренняя норма доходности данная проблема устранена).

Во-вторых, нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах).

2.Формирование операционного отчёта прямым и косвенным методом (на примере)

В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используются два основных метода – косвенный и прямой. Эти методы различаются между собой полнотой представления данных о денежных потоках предприятия, исходной информацией для разработки отчетности и другими параметрами.

Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

· прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

· косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

КОСВЕННЫЙ МЕТОД

Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств предприятия этим методом являются отчетный баланс и отчет о финансовых результатах. Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежного потока.

Использование косвенного метода расчета движения денежных средств позволяет определить потенциал формирования предприятием основного внутреннего источника финансирования своего развития – чистого денежного потока по операционной и инвестиционной деятельности, а также выявить динамику всех факторов, влияющих на его формирование. Кроме того, следует отметить относительно низкую трудоемкость формирования отчетности о движении денежных средств, так как подавляющее большинство необходимых для расчета косвенным методом показателей содержится в иных формах действующей финансовой отчетности предприятия.

ПРЯМОЙ МЕТОД

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде. Он призван отражать весь объем поступления и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом. Различия полученных результатов расчета денежных потоков прямым и косвенным методом относятся только к операционной деятельности предприятия.

При использовании прямого метода расчета денежных потоков используются непосредственные данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств.

Расчеты суммы чистого денежного потока предприятия по инвестиционной и финансовой деятельности, а также по предприятию в целом осуществляются по тем же алгоритмам, что и при косвенном методе.

В соответствии с принципами международного учета метод расчета денежных потоков предприятие выбирает самостоятельно, однако предпочтительным с читается прямой метод, позволяющий получить более полное представление об их объеме и составе.

Оценка денежного потока прямым методом.

Прямой метод формирования отчета о движении денежных средств предусматривает отражение полных сумм денежных средств, поступивших от покупателей и выплаченных поставщикам через расчетный счет, кассу или денежные эквиваленты. При формировании отчета о движении денежных средств прямым методом возникает необходимость классифицировать каждую хозяйственную операцию при отнесении ее на вид деятельности. Наличие большого количества таких операций требует серьезных трудовых затрат при составлении данного отчета. Другой сложностью при составлении отчета о движении денежных средств прямым методом является необходимость «вычищения» (элиминации) внутренних оборотов (например, исключение перемещений денежных средств между расчетным счетом и кассой, между различными видами банковских счетов компании и других). В противном случае это приведет к искажению отчетности путем необоснованного увеличения потоков денежных средств.

Методической основой прямого метода анализа является балансовый метод, особенностями которого является следующее:

· не учитывает временной ценности денег;

· расчет остатка денежных средств ведется на основе выражения:

ДСнп + ДПп – Дпо = ДСкп

где ДСнп; ДСкп – остаток денежных средств на начало и конец периода соответственно; ДПп – поступление денежных средств за период; ДПо – выбытие денежных средств за период.

Этот метод основан на сравнении показателей, содержащихся в отчете «О движении денежных средств», исчислении и оценке необходимых величин (абсолютных и относительных отклонений, темпов роста и прироста, удельного веса отдельных показателей (элементов) притока и оттока денежных средств в общем объеме положительных и отрицательных денежных потоков) за отчетный период, а также оценке динамики исследуемых показателей.

Анализ движения денежных средств прямым методом позволяет судить о ликвидности предприятия, поскольку он детально раскрывает движение денежных средств на его счетах, что дает возможность делать оперативные выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также осуществления инвестиционной деятельности.

Прямой метод основан на анализе движения денежных средств по счетам предприятия:

· Позволяет показать основные источники притока и направления оттока денежных средств.

· Дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам.

· Устанавливает взаимосвязь между реализацией к денежной выручкой за отчетный период.

В оперативном управлении прямой метод может использоваться для контроля за процессом формирования прибыли и выводов относительно достаточности средств для платежей по текущим обязательствам.

Недостатком этого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия. Кроме того, данный метод требует больших затрат времени, чем другие методы оценки денежного потока, а полученная с его использованием отчетность менее полезна.

Необходимым условием финансовой стабильности является такое соотношение притоков и оттоков средств в рамках текущей деятельности, которое обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления операций по инвестиционной и финансовой деятельности организации.

Дальнейший, более детальный анализ структуры притоков и оттоков денежных средств позволяет оценить структуру поступления и выбытия денежных средств организации. Показатели, характеризующие отдельные элементы положительных денежных потоков, объединены в три группы.

В первую группу включены показатели денежных поступлений, непосредственно участвующих в формировании финансового результата от основной деятельности организации.

В состав второй группы вошли показатели денежных поступлений, участвующих в формировании финансовых результатов лишь косвенно (кредиты, займы и прочие заемные средства, полученные организацией на возвратной основе).

Третья группа показателей включает поступления денежных средств в виде доходов от финансовых, внереализационных операций, а также доходов от продажи внеоборотных активов.

Показатели, отражающие структуру отрицательных денежных потоков, объединены в группы исходя из их экономического содержания и сущности хозяйственных операций, связанных с оттоком денежных средств.

Значительное внимание в процессе анализа денежных потоков должно быть уделено анализу равномерности распределения объемов притока и оттока денежных средств по отдельным временным промежуткам. Это позволит выявить характер колебаний абсолютных и относительных величин денежных потоков под воздействием различных факторов, в частности сезонности производства и реализации, определить максимальные значения так называемых «пиков» отклонений от средних величин, а также разработать предложения по сглаживанию колебаний.

Для характеристики равномерности распределения денежных потоков по кварталам за текущий и базисный год необходимо пользоваться относительными величинами коэффициентов равномерности.

Коэффициент равномерности характеризует относительную величину среднеквадратических отклонений фактических значений показателей от их среднеарифметического значения и рассчитывается по формуле:

Кравн =1 – s/х

где s – среднеквадратическое отклонение фактических значений i -х показателей от среднеарифметического значения за период; рассчитывается по формуле

s = корень из [сумма(xi – xср)2 / n]

где xi – фактическое значение показателя притоков или оттоков денежных средств в i-том подпериоде анализируемого периода (например месяца в квартале); xср – среднеарифметическое за анализируемый период значение показателей притоков и оттоков; n – количество показателей, принимаемых в расчет (если расчет делается поквартально, то равен трем – по числу месяцев в квартале).

Оценка денежного потока косвенным методом.

Суть косвенного метода состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине виды расходов и доходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину его денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Таким образом, при косвенном методе не предполагается трансформация каждой статьи отчета о прибылях и убытках. Согласно этому методу отправной точкой расчета является величина годовой прибыли (убытка) за анализируемый отчетный период, которую корректируют, прибавляя все расходы, не связанные с движением денежных средств (например, амортизационные отчисления), и вычитая все доходы, не связанные с денежными потоками.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, и позволяет показать взаимосвязь между разными видами деятельности предприятия; устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете реального поступления денежных средств.

Анализ движения денежных потоков дает возможность сделать более обоснованные выводы о том, в каком объеме и из каких источников были получены поступившие на предприятия денежные средства и каковы основные направления их использования; способно ли предприятие отвечать по своим текущим обязательствам; достаточно ли собственных средств предприятия для осуществления инвестиционной деятельности; чем объясняются расхождения величины полученной прибыли и наличия денежных средств и др.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Информационной основой анализа движения денежных средств косвенным методом является баланс, методической основой – балансовый метод анализа, который увязывает притоки и оттоки денежных средств.

Подготовка отчета о движении денежных средств на основе косвенного метода проходит в несколько этапов:

1. расчет изменений по статьям баланса и определение факторов, влияющих на увеличение или уменьшение денежных средств предприятия;

2. анализ ф. № 2 и классификация источников поступления денежных средств и направлений использования;

3. объединение полученных данных в отчете о движении денежных средств.

Выбор способа формирования отчета о движении денежных средств Если сравнить два способа формирования отчета о движении денежных средств, то наглядно видно различие в применяемых статьях, способе их расчета. При использовании косвенного метода наблюдается преобладание использования итоговых статей. Еще одна трудность применения данного способа заключается в выборке операций, относящихся к инвестиционной деятельности из статей баланса, где находят отражение операции всех видов деятельности. Кроме того, при учете движения денежных средств от финансовой и инвестиционной деятельности следует обратить особое внимание на правильную трактовку нормативных документов, так как для одной сферы деятельности операция может носить инвестиционный характер, для другой - финансовый или операционный.

Анализируя денежные потоки в отчете о движении денежных средств, составленном косвенным методом, следует также учитывать отраслевые особенности деятельности предприятий. Если промышленное предприятие сравнить с торговым, то даже при условии идентичности объемов их чистой прибыли промышленное предприятие будет иметь значительно более высокий показатель движения денежных потоков, нежели торговое. Это обусловлено, прежде всего, тем что торговое предприятие, как правило, осуществляет небольшие капиталовложения в основные фонды, а потому имеет меньшие амортизационные отчисления. При этом составление отчета о движении денежных средств прямым способом может дать обратную картину.

Еще большие отличия в структуре статей отчета о движении денежных средств имеют компании, занимающиеся строительством объектов недвижимости. В отличие от представителей других отраслей экономики строительные компании осуществляют вложения средств в создание объектов недвижимости; таким образом, денежные потоки, поступающие от их реализации, они отражают не в разделе потоков от инвестиционной деятельности, а в разделе потоков от операционной деятельности. Если же они еще и занимаются продажей долей в сооружаемом объекте недвижимости на основе договоров соинвестирования или долевого участия, то у них в разделе потоков от операционной деятельности помимо статьи «Поступления от продаж» появляется статья «Поступления по заключенным инвестиционным контрактам, договорам долевого участия».

Другим интересным исключением являются компании, занимающиеся некоммерческой, благотворительной деятельностью. Для них статья «Целевое финансирование» переходит из раздела финансовой деятельности в раздел потоков от операционной деятельности.

Необходимо помнить, что в зависимости от стратегии развития компании, на некоторых этапах ее развития отчет о движении денежных средств может вовсе не иметь разделов, связанных с отражением потоков по инвестиционной или финансовой деятельности. Так, потоки денежных средств от финансовой деятельности будут отсутствовать, если компания не прибегает к внешним заимствованиям денежных средств, и не выплачивает дивидендов. Состав же статей потоков от инвестиционной деятельности, как правило, ограничивается потоками по приобретению основных средств и их реализации. Но и эти потоки возникают у большинства компаний или на этапе их создания, или в том случае, если компания проводит модернизацию производственных участков.

Прямой метод формирования отчета

Прямой метод утвержден к применению российскими организациями соответствующими нормативными актами, регулирующими в Российской Федерации порядок ведения бухгалтерского учета и составления бухгалтерской отчетности.

Прямой метод основан на информации обо всех операциях, произведенных в отчетном периоде по счетам в банках и с кассовой наличностью, сгруппированной определенным образом. Балансирование потоков денежных средств достигается путем суммирования всех поступлений и вычитания из полученной суммы всех выплат, произведенных организаций в разрезе видов деятельности. Этот метод обеспечивает информацию, необходимую для оценки будущих потоков денежных средств, которая отсутствует при использовании косвенного метода. При использовании прямого метода информация об основных видах валовых денежных поступлений и валовых денежных платежей может быть получена:

1. из учетных записей компании;

2. путем корректировки продаж, себестоимости продаж (доходов в виде процентов и аналогичных доходов и расходов на выплаты процентов и аналогичных расходов для финансовых учреждений) и других статей в отчете о прибылях и убытках.

Косвенный метод формирования отчета

Косвенный метод подготовки отчета о движении денежных средств позволяет установить взаимосвязь между полученной прибылью за период, поступлением и выбытием денежных средств. Метод достаточно условный, поскольку в его основу положено предположение о том, что уменьшение активов организации означает приток денежных средств, уменьшение пассивов – отток денежных средств. Иначе говоря, если, например, остаток готовой продукции уменьшился, то часть продукции реализована за деньги (поступление денежных средств), если кредиторская задолженность уменьшилась, то с кредитором рассчитались деньгами (выбытие денежных средств). Это косвенный расчет движения денежных средств, отсюда и название метода.

Подготовленный косвенным методом отчет не покажет весь оборот денежных средств, он условно покажет разницу между поступлением и выбытием по отдельным статьям. К тому же, учитывая, что расходы организации формируются с периодичностью в один месяц и со значительной задержкой по окончании периода, отчет не может быть подготовлен оперативно и, как правило, готовится с периодичностью предоставления промежуточной бухгалтерской отчетности.

Однако аналитические возможности и наглядность, непосредственная связь с финансовым результатом делают отчет, составленный косвенным методом, незаменимым аналитическим инструментом.

Методика составления отчета заключается в добавлении к чистой прибыли корректировок на неденежные статьи расходов (такие как амортизация основных средств и нематериальных активов, результата от операций, связанных с выбытием долгосрочных активов и ряда других) и суммы изменения отдельных статей активов и пассивов.

Билет 15

1.Система комплексного экономического анализа инновационной деятельности (на примере)

Инновационная деятельность организации всегда затрагивает все подсистемы (информационную, организационную, производственную, технологическую и т.п.), кроме того, на эффективность ее реализации влияют факторы внешней среды. С системных позиций организация как система, является элементов микроэкономической среды, которая в свою очередь является частью макросреды (рис.1). Микроэкономическая среда организации – это микросреда бизнеса.

Микросреда бизнеса – это то экономическое пространство, в котором происходит взаимодействие разнообразных хозяйствующих субъектов. Они имеют свои организационные структуры и являются элементами целой микроэкономической системы, которая, в свою очередь, является подсистемой (отраслью) макроэкономической системой государства. Взаимодействие между этими системами осуществляется посредством инфраструктуры, которая определяет характер связей между элементами системы посредством информационных, правовых, административных, налоговых и финансовых отношений.

Микросреду бизнеса составляют следующие системы: конкуренты, поставщики ресурсов (рынок ресурсов), покупатели продукции (рынок сбыта и рынок продукции или услуг), наемные работники (рынок труда), финансовые организации (рынок финансов), инвестиционные фонды и организации (фондовый и инвестиционный рынки). Экономические отношения между ними регулируются государственным законодательством в области хозяйственной, инвестиционной, инновационной и других видах деятельности. Следует отметить, что при организации инновационной деятельности особое место занимают информационные ресурсы, которые являются источником разработки конкретных инноваций. Источниками таких ресурсов являются: маркетинговые компании, научно-исследовательские и проектно-изыскательные организации, образовательные структуры, франчайзинговые компании, информационные компании (журналы, издательства, информационные центры) элементы инфраструктуры (патентные бюро, изобретательские центры) и отдельные ученые и изобретатели.

Организация функционирует и развивается только за счет обмена с внешней средой (по закону систем) информацией, материальными и энергетическими ресурсами, Получая все разнообразие необходимых ресурсов и преобразую их в конечный продукт, организация осуществляет товарный обмен продукта на финансовой или другой эквивалент - ресурсы. Корпораративные задача любой организации в рыночной среде - это увеличении прибыли. Система управления нацелена на оптимизацию затрат в производственном процессе. Внешняя бизнес-среда достаточно динамична и характер взаимодействие с ней постоянно меняется, что требует качественных изменений в производственном, управленческом и сбытовом процессах, т.е. инноваций.

Существуют внешние и внутренние факторы, стимулирующие необходимость осуществления инновационной деятельности.

К внешним фактором следует отнести: тенденции в национальной экономике, развитие технологий, действия конкурентов, потребности инвесторов и потребителей. Инвесторы требуют увеличение нормы прибыли на вложенный капитал и среднерыночный уровень премии за риски. Конкуренты постоянно меняют стратегические действия по усилению конкурентоспособности. В этих условия организация вынуждена реализовывать те или иные инновации в качестве адекватной реакции на факторы внешней микробизнес среды с целью укрепления своих позиций. Поэтому важным элементов инновационного анализа является комплексное исследование факторов спроса и финансового рынка.

К внутренним факторам инноваций можно отнести предпочтения собственников и менеджеров орга

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...