На основании финансовой стратегии определяется финансовая политика предприятия по следующим основным направлениям финансовой деятельности:

• налоговая политика;

• ценовая политика;

• амортизационная политика;

• дивидендная политик

В процессе разработки финансовой стратегии особое внимание отводится производству конкурентоспособной продукции, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, формированию и распределению прибыли, эффективному использованию капитала и т. п.

Большое значение для формирования финансовой стратегии имеет учет факторов риска. Финансовая стратегия разрабатывается с учетом риска неплатежей, инфляционных колебаний, финансового рынка.

Финансовая стратегия — это генеральный план действий предприятия, охватывающий формирование финансов и их планирование для обеспечения финансовой стабильности предприятия и включающий в себя следующее:

• планирование, учет, анализ и контроль финансового состояния;

• оптимизацию основных и оборотных средств; s распределение прибыли.

Финансовая стратегия предприятия обеспечивает:

• формирование и эффективное использование финансовых ресурсов;

• выявление наиболее эффективных направлений инвестирования и сосредоточение финансовых ресурсов на этих направлениях;

• соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

• определение главной угрозы со стороны конкурентов, правильный выбор направлений финансовых действий и маневрирование для достижения преимущества над конкурентами;

• создание и подготовку стратегических резервов;

• ранжирование и поэтапное достижение целей.[12]

Задачи финансовой стратегии:

• определение способов успешного использования финансовых возможностей;

• определение перспективных финансовых взаимоотношений предприятия с третьими лицами

• финансовое обеспечение операционной и инвестиционной деятельности;

• изучение экономических и финансовых возможностей вероятных конкурентов, разработка и осуществление мероприятий по обеспечению финансовой стойкости.

Формирование и реализация финансовой стратегии как основы финансового планирования предприятия базируются на использовании инструментов:

• финансового управления — финансовый анализ, бюджетирование, финансовый контроль;

• рынка финансовых услуг — факторинг, страхование, лизинг.

Финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизведения и является основной формой реализации главных целей предприятия. Перспективное планирование является важной частью финансовой стратегии предприятия и включает в себя разработку и прогнозирование его финансовой деятельности.

В условиях рыночной экономики возникает объективная необходимость выявления тенденций развития финансового состояния и перспективных финансовых возможностей предприятия.

Разработка финансовой стратегии — это часть общей стратегии экономического развития, в силу чего она должна согласовываться с ее целями и направлениями. В свою очередь, финансовая стратегия оказывает существенное влияние на общую экономическую стратегию предприятия, поскольку изменение ситуации на макроуровне и на финансовом рынке является причиной корректирования не только финансовой, но и общей стратегии развития предприятия.

Внутри корпоративных финансовых инструментов реализации стратегию развития обеспечивают методы финансового планирования и управления предприятием: «гибкого бюджета», процента от продаж, анализа безубыточности, управления расходами, а также ситуационные планы.

Метод «гибкого бюджета» предусматривает определение капитальных затрат по проектам программы развития не в виде фиксированных сумм, а в виде нормативов расходов, используемых как базу определения показателей деятельности предприятия.

Метод процента от продаж используется для получения по каждому элементу прогнозируемого бюджета и уровня прибыли с запланированных объемов продаж. В качестве отправных процентных отношений выбираются отношения, которые имеют место в текущей деятельности, полученные по ретроспективным или прогнозным данным.

Метод безубыточности (break-even-point) — метод анализа точки разрыва — разрешает: определить объемы производства и продажи, которые удовлетворяют условиям безубыточности;получить информацию для определения размера прибыли, обеспечивать гибкость долгосрочных финансовых планов за счет возможностей вариации расходов, цен, объемов продажи.Метод управления расходами, в основе которого лежат три принципа: полуфабрикатный метод учета расходов, системосоставляющая деятельность главного экономического управления предприятием и использование мотивационных установок отдельных производств (сегментов деятельности), которые выделены в самостоятельные центры ответственности. Данный метод эффективно используется для уже постоянной номенклатуры предприятия и может распространяться на управление расходами по крупным контрактам. Каждый центр ответственности может принимать участие в одном или нескольких контрактах предприятия.[26]

Практика показывает, что механизмы адаптации планов предприятия к внешним условиям целесообразно строить на основе ситуационных планов.[7] Традиционно ситуационные планы рассматривались, как методический прием обеспечения гибкости общекорпоративной стратегии. Разработка финансовой стратегии предприятия зависит от целей и задач, поставленных собственником предприятия, поэтому финансовый план (бюджет) предприятия может быть или бюджетом «проедания», или бюджетом развития.

Практика показывает, что только у серьезных стратегических инвесторов финансовой стратегией предусматривается постоянное развитие предприятия (Табл 3.1), инвестирование в обновление его основных фондов, переориентация экономики предприятия в сторону уменьшения энергозатрат и увеличения расходов на оплату труда, и даже переориентация производства.

Цель данной стратегии предприятия - максимализация рыночной стоимости его собственного капитала, т.е. повышение "цены" предприятия на основе обеспечения высокого уровня прибыли. Это означает, что эффективно управляемое предприятие должно стоить больше, чем его имущество, стоимость которого отражается в валюте баланса[5].

Достижение этой цели предполагает:

а) определение оптимальной величины и структуры активов предприятия;

б) проведение рациональной политики управления как внеоборотными, так и оборотными активами;

в) выбор отвечающей тактическим и стратегическим задачам предприятия инвестиционной, амортизационной и учетной политики;

г) формирование источников финансирования деятельности предприятия, обеспечивающих минимальные затраты на привлечение капитала при приемлемом уровне риска для обеспечения высокой рыночной устойчивости.

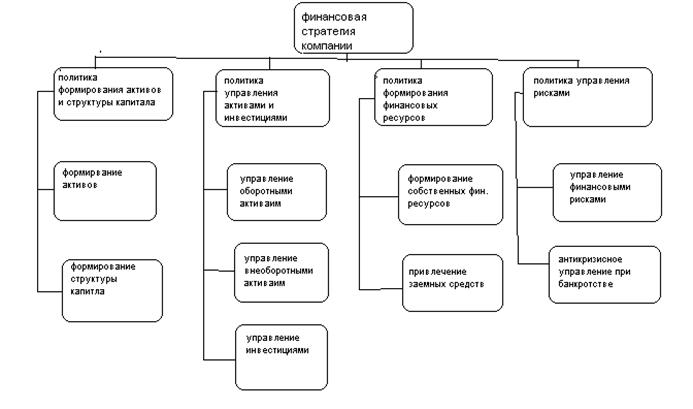

Таблица 3.1

Финансовая стратегия компании

Решение этих задач возможно только при точной оценке реальной стоимости имеющихся у предприятия активов. В связи с этим особую значимость приобретает достоверная оценка их стоимости, в том числе основных фондов, на основе которой разрабатываются и принимаются решения по управлению имуществом предприятия. В настоящее время наибольший интерес вызывает переоценка основных фондов, проводимая на основе постановления правительства РФ от 7.12.96 г. no 1442 (ред. От 17.10.97 г.). Отличительная особенность переоценки по сравнению с другими видами оценки в том, что только ее результаты отражаются в бухгалтерской отчетности предприятия, а следовательно, изменяют балансовую стоимость имущества. Она оказывает влияние на основные показатели и результаты всей финансово-хозяйственной деятельности предприятия, а соответственно и на характер принимаемых управленческих решений. Это значит, что между результатами оценки стоимости основных фондов и задачами управления имуществом предприятия существует тесная взаимосвязь.

Оценка основных фондов и обеспечение рыночной устойчивости предприятия. Рыночная устойчивость может рассматриваться как способность предприятия сохранять стабильное положение и потенциал для эффективного развития при любых изменениях рыночной среды. Поэтому устойчивость предприятия должна обеспечиваться как в текущей деятельности, так и в стратегической. Устойчивым в текущей деятельности может быть признано предприятие, имеющее достаточно денежных средств для ее финансирования, а также соответствующие установленным требованиям показатели ликвидности и обеспеченности собственными средствами.

С позиций долгосрочной перспективы устойчивость предприятия обусловливается степенью его зависимости от внешних инвесторов и кредиторов и характеризуется величиной финансового риска. Можно сказать так: чем больше величина заемного капитала в источниках финансирования, тем выше вероятность потери устойчивости, тем значительнее финансовый риск, тем больше расходы по обслуживанию долга.