Кафедра финансового менеджмента

«Допустить к защите»

Заведующий кафедрой

_______________________

д.э.н., профессор

Крамин Тимур Владимирович

«____»___________ 2017 г.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ЗАТРАТАМИ ОРГАНИЗАЦИИ

( на примере ООО «Клиника Эстетической медицины и лазерных технологий» )

Выпускная квалификационная работа

по направлению подготовки 38.03.02 «Менеджмент»

Профиль «Финансовый менеджмент»

Выполнила: __________________

обучающийся гр. 533 очной формы обучения

Баязитова Эльвина Эдуардовна

Научный руководитель: ______ к.э.н., доцент

Григорян Карен Альбертович

Казань – 2017

Введение

1. Теоретические и методические основы управления затратами организации

1.1. Понятия и виды затрат организации

1.2. Модели и методы управления затратами организации

1.3.Способы и инструменты снижения затрат организации

2. Анализ и оценка управления затратами организации на примере ООО «Клиника Эстетической медицины и лазерных технологий»

2.1. Общая экономическая характеристика деятельности организации

2.2. Анализ и оценка структуры и динамики затрат

3. Основные направления повышения эффективности управления затратами

3.1. Основные мероприятия, направленные на совершенствование управления затратами, расчет экономической эффективности

Выводы и предложения

Список использованной литературы

Введение

В современных условиях управление затратами рассматривается как средство получения предприятием высокого экономического результата, поскольку в общем виде он определяется разностью дохода от продажи продукции и затрат на ее производство и сбыт.

Все компании стремятся сохранить экономическую устойчивость путем снижения затрат. Это продиктовано как непредсказуемостью рынка потребления, так и ограниченностью ресурсов. В общей атмосфере стремления развитых стран к усилению своих позиций в мировой экономике, российская экономика, обладая огромным ресурсным потенциалом, занимает весьма скромное место. Прежде всего, это связано с неконкурентоспособностью производимых товаров, что обусловлено, в первую очередь, низким качеством отечественной продукции и высокими затратами на ее производство. Грамотное управление затратами на производство и реализацию продукции на предприятии может обеспечить наращивание объемов валового внутреннего продукта и достижения устойчивого экономического роста.

Предмет исследования – управление затратами предприятия.

Объект исследования – процесс управления затратами на ООО «Клиника эстетической красоты и лазерной медицины».

Цель дипломной работы - разработать рекомендации по совершенствованию управления затратами ООО «Клиника эстетической красоты и лазерной медицины».

В соответствии с поставленной целью необходимо решить ряд задач:

1. Рассмотреть сущность и классификацию затрат на предприятии.

2. Изучить процесс управления затратами на предприятии.

3. Раскрыть содержание планирования и анализа затрат на предприятии.

4. Дать оценку эффективности управления затратами ООО «Клиника эстетической медицины и лазерных технологий» за 2014 – 2016гг.

5. Разработать ряд мероприятий направленных на повышение эффективности управления затратами.

Дипломная работа состоит из введения, трех основных частей, заключения, списка используемой литературы и приложений. В первой главе рассматриваются теоретические вопросы, касающиеся понятия и сущности затрат предприятия, технологии и методов реализаций функций управления затратами на предприятии, путей повышения эффективности управления затратами. Во второй главе анализируются экономические показатели ООО «Клиника эстетической красоты и лазерной медицины», система управления затратами на предприятии. В третьей главе представлены мероприятия по совершенствованию управления затратами.

При написании дипломной работы использовались следующие методы исследования: методы анализа, планирования.

Для написания дипломной работы были использованы следующие источники информации: периодическая литература, посвященная теме работы и анализу денежных потоков; работы отечественных авторов о системе управления денежными потоками.

Теоретические и методические основы управления затратами организации

Таблица 1.1.

Таблица 2.1.1.

Таблица 2.1.2.

Таблица 2.1.3.

Продолжение таблицы 2.1.3.

|

|

|

| Физ. лица (взрослые мужчины, женщины) со средним доходом, жители близлежащих городов РТ и других республик.

| 20%

|

| Физ. лица (взрослые мужчины, женщины) с доходом выше среднего, жители близлежащих городов РТ и других республик.

| 5%

|

| Лица, обслуживаемые по договорам ДМС.

| 3%

|

| Другие (прямые договора с организациями, физ. лица отдаленных городов России и иностранцы)

| 2%

|

Клиника сотрудничает только с крупными, оптовыми поставщиками материалов и услуг, либо с небольшими компаниями, но предоставляющими низкие цены. Со всеми заключен договор по отсрочке платежа, что обеспечивает бесперебойную работу. Среди поставщиков нет монополистов или эксклюзивных представителей, поэтому, в случае возникновения проблем, легко можно переключиться на другого поставщика.

Таблица 2.1.4.

Продолжение таблицы 2.1.4.

|

|

|

| Проктология, лечение геморроя

| - Medical On Group – Казань, Международный медицинский центр

- «АЛАН КЛИНИК» – сеть многопрофильных медицинских центров в нескольких городах России.

- «Золотое сечение» г. Казань (открылась недавно, демпенгует цены)

|

По всем медицинским направлениям в г. Казани существуют конкуренты. По направлению «лазерное лечение варикоза» клиника была первой в РТ, поэтому существует ряд преимуществ: наработанный поток пациентов, сарафанное радио, большой опыт по направлению. По пластической хирургии конкурентов немного, но это количество полностью покрывает потребность пациентов, многие из которых не доверяют местным докторам и проходят процедуры в Москве и в зарубежных клиниках. По «Дерматологии» очень сильным конкурентом является ГАУЗ РККВД, т.к. это платные отделения в государственной клинике, в котором идет перенаправление большого потока пациентов на платные услуги.

Основной вид деятельности (ОКВЭД) организации присутствует в списке п.8 ч.1 статьи 58 ФЗ №212 и доля дохода от этой деятельности составляет 70% и более, и при этом организация на УСН. Согласно пп. 8 п. 1 ст. 58 Федерального закона N 212-ФЗ у организации есть право на пониженные тарифы. Сравнительная таблица 1.7.

Таблица 2.1.5.

Налоговая нагрузка

| Плательщики и коды плательщиков

| Пенсионный фонд

| ФФОМС

| ФСС

| Налоговая нагрузка

|

| Для лиц 1966 год рождения и старше

| Для лиц 1967 года рождения и моложе

|

| Страховая часть

| Страховая часть

| Накопительная часть

|

| | | | | | | |

Продолжение таблицы 2.1.5.

| Общий режим (НР)

| 22%

| 16%

| 6%

| 5,1%

| 2,9%

| 30%

|

| Плательщики, применяющие УСН (НР) (кроме УСН льготных видов, см ниже)

|

|

|

|

|

|

|

| Плательщики, применяющие УСН с основным видом деятельности указанным в п. 8 ч.1 ст. 58 212-ФЗ

| 20%

| 14%

| 6%

| -

| -

| 20%

|

Налоговая нагрузка для медицинских учреждений снижена только с фонда оплаты труда с 30% до 20%.

Так же, важно оценить воздействия макроэкономической среды на функционирование организации.

Понимание важности оценки внешней среды при управлении деятельностью предприятия окончательно сформировалось в конце 50-х гг., так как внешнее окружение организации все больше становилось и является по сей день источником многих проблем руководителей. Организация, как открытая система зависит от поставок ресурсов, энергии, кадров, а также потребителей. В общем внешнюю среду организации можно охарактеризовать как всю совокупность факторов, влияющих на деятельность организации, а именно: потребители, конкуренты, правительственные учреждения, поставщики, финансовые организации, источники трудовых ресурсов, а также наука, культура, состояние общества и природные явления.

Проведем анализ внешнего окружения организации ООО «Клиника эстетической медицины и лазерных технологий». Составим матрицу вероятности/влияния для позиционирования возможностей внешней среды, табл. 2.1.

Таблица 2.1.6.

Таблица 2.1.7.

Продолжение таблицы 2.1.7.

|

|

|

|

|

| Средняя

| Появление современных технологий производства и высокоэффективного медицинского оборудования.

| Рост цен на закупку нового медицинского оборудования.

Недостаточная для устойчивого роста инвестиционная активность.

| Национализация бизнеса

Ухудшение политической обстановки

|

| Низкая

| Неблагоприятный деловой климат.

Сильное падение объемов капиталовложений, опережающее по своим темпам производственный спад.

| Рост суммарной задолженности по заработной плате.

Социальная незащищённость населения.

Отсутствие благоприятных экономических условий, позволяющих гражданам обеспечивать высокий уровень социального потребления.

| Повышение цен на энергоносители и арендной платы

|

Те угрозы из табл.2.2, которые попали на поля «ВР», «ВТ», «СР» (верхний левый угол), представляют очень большую опасность для организации и требуют повышенного внимания.

Для получения более полного представления, необходимо полученные данные из табл. 2.1. и табл. 2.2. ранжировать в порядке убывания и степени воздействия на предприятия, табл.2.3.

Таблица 2.1.8.

Таблица 2.2.1.

Таблица 2.2.2.

Таблица 2.2.3.

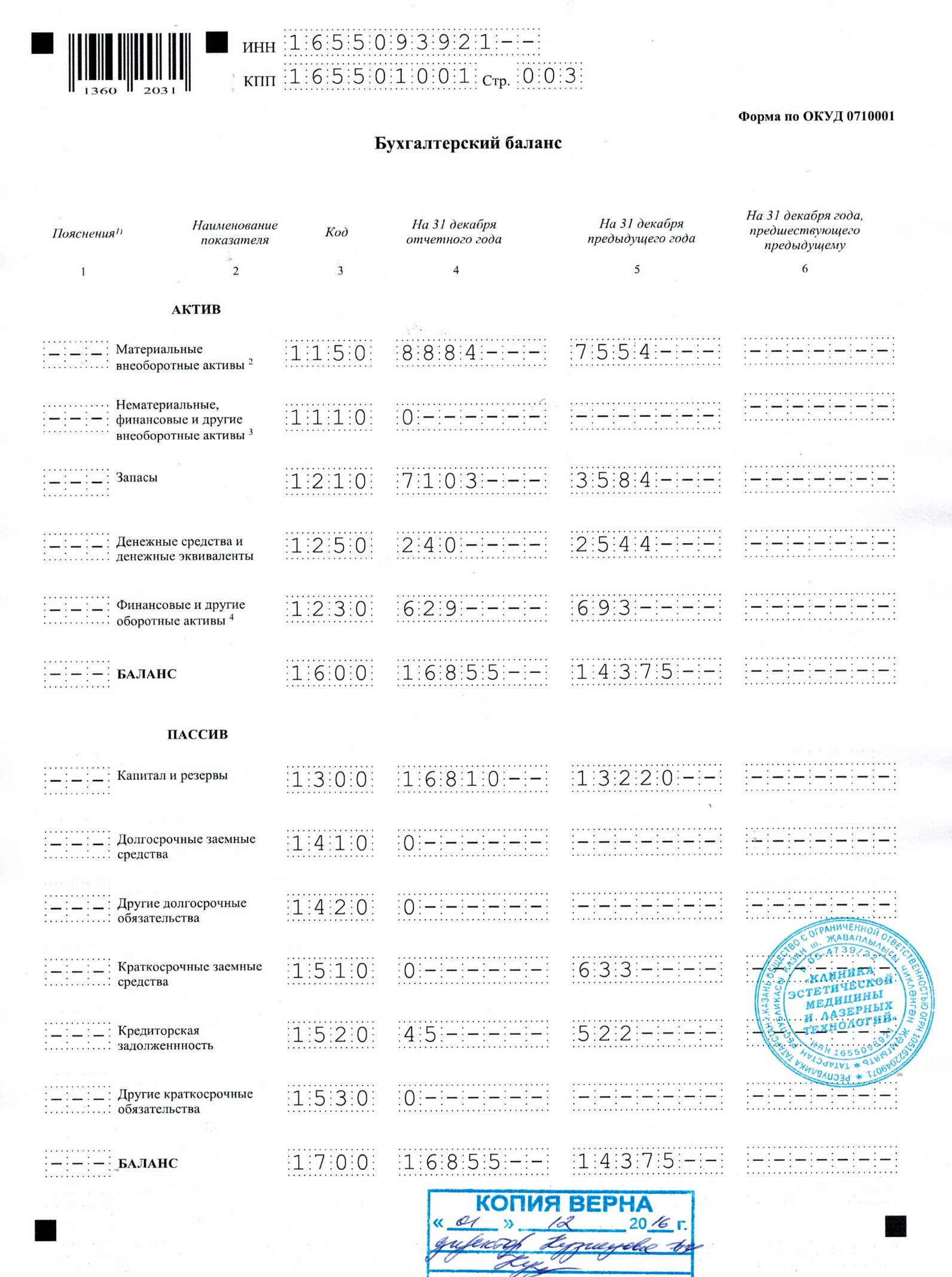

Значения коэффициентов финансовой устойчивости ООО «Клиника эстетической медицины и лазерных технологий» за 2014 – 2016 гг., доли ед.

| Коэффициенты

| Норматив

|

|

|

|

|

|

|

|

|

|

| Коэффициент автономии

| > 0,5

| 0,99

| 0,99

| 0,99

|

| Коэффициент капитализации

| < 0,7

| 0,003

| 0,0006

| 0,005

|

| Коэффициент обеспеченности собственными оборотными средствами

| > 0,5

| 0,99

| 0,99

| 0,99

|

| Коэффициент финансового риска

| < 0,7

| 0,003

| 0,000

| 0,005

|

| Коэффициент долга

| < 0,4

| 0,003

| 0,000

| 0,005

|

1. Анализ Коэффициент автономии показывает одинаковое значение в течение трёх анализируемых лет 0,99 в 2014 г., 2015г. и 2016г.

Вывод: Коэффициент автономии во всех трех периодах превышает норматив >0,5. Предприятие имеет очень высокую долю собственных средств в общей структуре активов, т.е. финансово независимым.

2. Анализ Коэффициента капитализации выявил незначительную тенденцию к увеличению от 0,003 в 2014г. до 0,005 в 2016г.

Вывод: Коэффициент капитализации во всех трех периодах намного меньше норматива <0,7, предприятие не зависит от заемных средств. Увеличение коэффициента капитализации говорит, что:

· у предприятия остается меньше чистой прибыли;

· предприятие финансирует свою деятельность своими средствами.

3. Анализ коэффициента обеспеченности собственными оборотными средствами показывает стабильное значение 0,99 в 2014г., 2015г. и 2016г.

Вывод: Коэффициент обеспеченности собственными оборотными средствами во всех трех периодах превышает норматив >0,5. Это говорит о том, что:

· увеличивается финансовая устойчивость предприятия;

· увеличивается собственный капитал предприятия;

· уменьшается кредиторская задолженность.

Общий вывод по коэффициентам финансовой устойчивости: анализ показал, что предприятие является платежеспособным в долгосрочном периоде. Коэффициент финансового риска и долга практически отсутствуют.

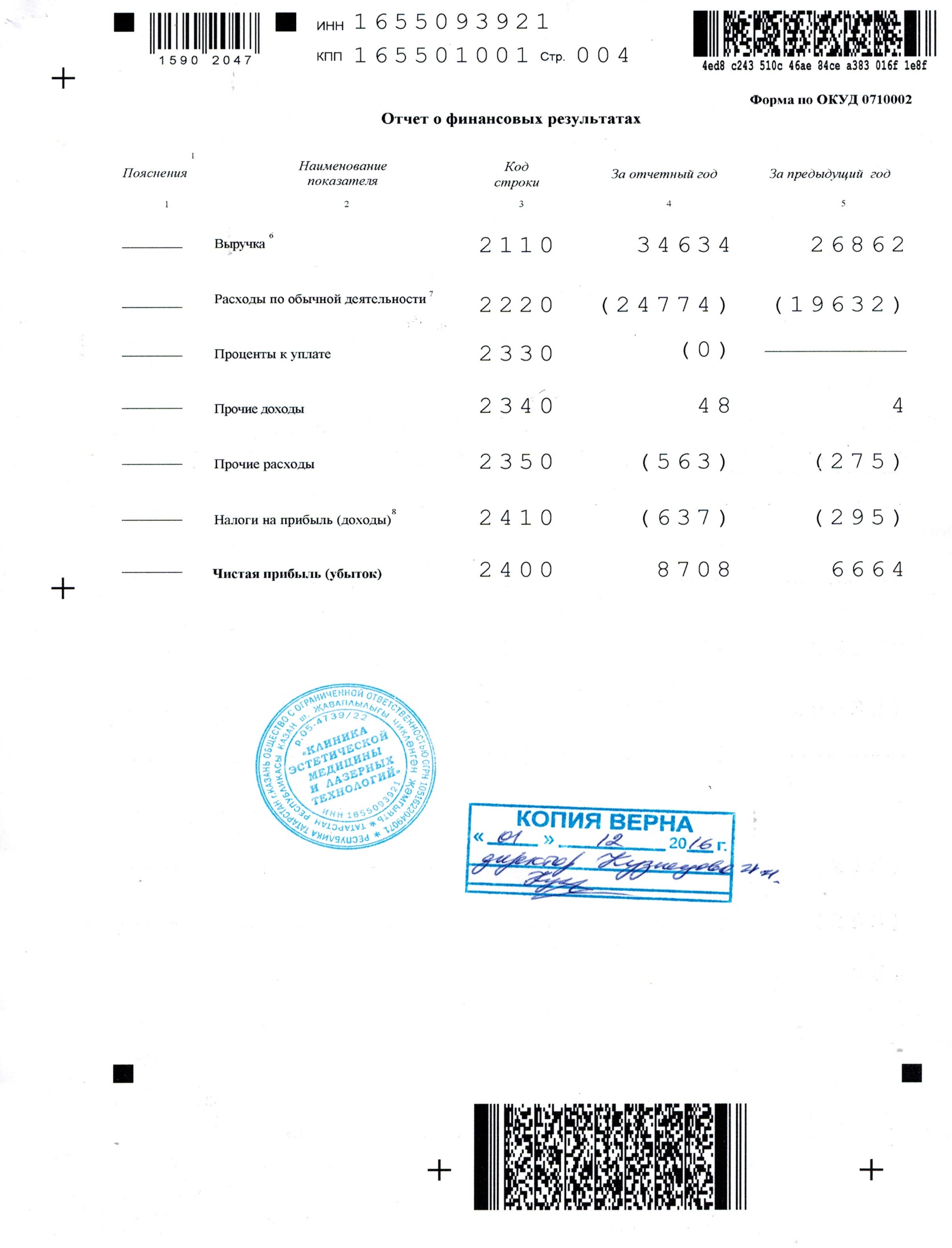

Ниже представлены коэффициенты рентабельности ООО «Клиника эстетической медицины и лазерных технологий». Коэффициенты рентабельности рассчитываются на основе данных отчета о прибылях и убытках, а также баланса фирмы. Как правило, все эти показатели отражают отношение чистой или операционной прибыли компании к тому или иному параметру ее деятельности (обороту, величине активов, собственному капиталу).

Таблица 2.2.4.

Коэффициентов рентабельности ООО «Клиника эстетической медицины и лазерных технологий» за 2014 – 2016 гг., %.

| Коэффициенты

| Норматив

|

|

|

|

|

|

|

|

|

|

| Коэффициент рентабельности активов

|

>0

|

25%

|

28%

|

29%

|

| Коэффициент рентабельности собственного капитала

|

>0

|

24%

|

28%

|

29%

|

| Коэффициент рентабельности продаж

|

>0

|

17%

|

25%

|

25%

|

| Коэффициент рентабельности продукции

| >0

| 33,3

| 33,9

| 34,4

|

1. Анализ коэффициента рентабельности активов выявил общую тенденцию к увеличению – от 25% в 2014г. до 29% в 2016г.

Вывод: Тенденция увеличения коэффициента рентабельности активов говорит о том, прибыльность предприятия растет, во всех трех периодах его значение практически в 10 раз превышает норму по отрасли и говорит о высокой способности компании эффективно получать прибыль.

2. Анализ коэффициента рентабельности собственного капитала выявил общую тенденцию к увеличению – от 24% в 2014г. до 29% в 2016г.

Вывод: Руководители предприятия с каждым годом все эффективнее управляют организацией.

3. Анализ коэффициента рентабельности продаж выявил незначительное увеличение – от 17% в 2014г. до 25% в 2016 г.

Вывод: Во всех трех периодах значение коэффициента рентабельности продаж значительно превышает норму по отрасли, таким образом, предприятием управляют эффективно. Доля денежных средств от проданной продукции, которая является чистой прибылью предприятия, составляет 17% (в 2014г.),25% (в 2015г.), 25% (в 2016г.).

4. Анализ коэффициента рентабельности продукции выявил непрерывную тенденцию к увеличению – от 33,3 % до 34,4 %.

Вывод: Прибыль организации с каждого рубля, затраченного на производство и реализацию продукции весь рассматриваемый период растет.

Общий вывод: анализ коэффициентов рентабельности показал, что руководство эффективно управляло денежными средствами предприятия. Но прибыльность за три года не удалось повысить.

Далее рассмотрим коэффициенты оборачиваемости ООО «Клиника эстетической медицины и лазерных технологий». Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Таблица 2.2.5.

Таблица 2.2.6.

Таблица 2.3.1.

Таблица 2.3.2.

Таблица 2.3.3.

Вертикальный анализ переменных затрат ООО «Клиника эстетической медицины и лазерных технологий» за 2014 – 2016 гг.

| Наименование затрат

| 2014г. руб.

| 2015г. руб.

| 2016г. руб.

|

|

|

|

|

|

| Материалы Кт 10сч

| 63,94%

| 65,84

| 70,800%

|

| Затраты на доставку оборудования и материалов

| 0,84%

| 0,375

| 0,436%

|

| Командировочные расходы

| 0,16%

| 0,000

| 0,132%

|

| Затраты на подготовку и переподготовку персонала

| 0,00%

| 0,741

| 0,995%

|

| Покупка, обслуживание программного обеспечения, информационные услуги

| 0,66%

| 0,070

| 0,040%

|

| Услуги связи (телефон, интернет)

| 0,56%

| 0,464

| 0,386%

|

| Затраты на электроэнергию (потребление оборудованием)

| 0,60%

| 0,390

| 0,370%

|

| Услуги по изготовлению лабораторных анализов

| 4,02%

| 4,890

| 5,710%

|

| ФОТ работников, участвующих в основной рабочей деятельности

| 23,08%

| 21,238

| 15,240%

|

| Отчисления с ФОТ административного и обслуживающего персонала 20,2%

| 4,66%

| 4,290

| 3.708%

|

| Налог УСН

| 1,48%

| 1,695

| 2,800%

|

| Итого:

| 100%

| 100%

| 100%

|

Из данных, представленных в таблице 2.2.3. видно, что в течение трех анализируемых периодов больше половины всех расходов организации приходится на материалы Кт 10 сч, причем доля затрат имеет непрерывную тенденцию к увеличению. Затраты на услуги по изготовлению лабораторных анализов за три рассматриваемых года увеличились с 4,02% до 5,710%. Данные увеличения напрямую связаны с увеличением спроса на услуги клиники. Так же большую долю расходов занимает ФОТ работников, участвующих в основной рабочей деятельности. Затраты по данной позиции имеют непрерывную тенденцию к снижению. Отчисления с ФОТ административного и обслуживающего персонала так же в течение трех лет уменьшились с 4,66% до 3,708%. Остальные позиции имеют долю от общих затрат менее 1%.

Далее рассмотрим постоянные затраты ООО «Клиника эстетической медицины и лазерных технологий» за 2014 – 2016 гг.

Таблица 2.3.4.

Таблица 2.3.5.

Таблица 2.3.6.

Таблица 2.3.7.

Рис. 2.3.1. Расчет точки безубыточности ООО «Клиника эстетической медицины и лазерных технологий» за 2016 г.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда объем продаж становится равным сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю, т. е. это тот объем продаж, при котором организация не имеет ни прибыли, ни убытка. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль. Расчет точки безубыточности показал, что "порог" точки безубыточности очень мал по сравнению с выручкой предприятия. Это говорит о том, что прибыль предприятия намного выше её затрат.

Таблица 3.1.1.

Список использованной литературы

I. Нормативно-правовые материалы:

1. Бюджетный кодекс Российской Федерации: Федеральный закон РФ от 31 июля 1998 г. №145-ФЗ // Собрание законодательства Российской Федерации. – 1998. – №31. – Ст. 3823.

2. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000. № 117-ФЗ (в ред. Федерального закона от 22.07.05 № 119-ФЗ). -М: Экономика, 2005. - 219 с.

II. Специальная литература:

2. http://kazan.1cbit.ru Первый БИТ, 1С франчайзинг.

3.Абдалова Е. Б. Оценка в системе нормативного регулирования бухгалтерского учета. Сборник докладов. – СПб.: Изд-во СПб ГУЭФ, 2011. - С. 51 – 53.

4. Искосков М.О. Модель управления инвестиционными затратами на предприятии // НТВ СПбГПУ. 2013. №. 1 (139). - С. 289 – 291.

5. Саксин А.Г. Методологические подходы к управлению издержками предприятий региона // Управленческий учет. 2011. № 2. - С. 31 – 34.

6. Керимов, В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебник для бакалавров / В.Э. Керимов. – 8-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015 г. – 384 с.

7. Ионова, А.Ф. Финансовый анализ: Учебное пособие / А.Ф. Ионова, Н.Н. Селезнева. – серия «В помощь бухгалтеру». – М.: Юнити-Дана, 2001 г. – 479 с.

8. Черевко, Н.О. Подходы к определению и разграничению понятий «затраты», «издержки», «расходы» в экономической науке: Научная статья / И.В. Бабич // Академический журнал «Интеллект. Инновации. Инвестиции»– 2010. – №3. – 164 с.

9. Горфинкель, В.Я. Экономика организации: Учебное пособие / В.Я. Горфинкель, О.В.Антонова, А.О. Блинов, И.Н. Васильева. – 6-е издание. – М.: Общество с ограниченной ответственностью "Издательство "Юнити-Дана", 2013 г. – 663 с.

10. Экономика организации. Учебник для вузов. / Под ред. О.И. Волкова

-ИНФРА-М 2000г.

11. Анализ хозяйственной деятельности организации. Учебник./ Под ред. Г.В Савицкой. - Новое издание 2000г.

12. Вахрушева, О.Б. Управленческий учет: курс лекций / О.Б. Вахрушева. – М.: ЭКСМО, 2010. - 224 с.

13. Ивашкевич, В.Б. Бухгалтерский управленческий учет: учебник для студентов вузов, обучающихся по фин. - экон. Специальностям / В.Б. Ивашкевич. – М.: Магистр, 2010. - 574 с.

14. Янковский, К.П. Управленческий учет: учебное пособие для бакалавров, рекомендовано УМО / К.П. Янковский, И.Ф. Мухарь. – СПб.: Питер, 2011. - 368 с.

15. Кузьмина М. С. Управление затратами предприятия (организации): учебное пособие/М. С. Кузьмина, Б. Ж. Акимова.-М.:КНОРУС, 2015.-320с.-(Бакалавриат).

16. Давыдов Д.М. Основные направления оптимизации затрат на производственном предприятии // Управленческий учет и финансы. – 2011. – №1. – С. 26-30.

17. Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебник / В.Э. Керимов. – 4-е изд. – М.: Издательско-торговая корпорация «Дашков и Ко», 2007. – 480 с.

18. Шигаев А.И. Распределение затрат по видам внутрихозяйственной деятельности // Бухгалтерский учет. – 2010. – №8. – С. 50-52.

19. Барановский С. И. Анализ эффективности затрат на производство и себестоимости продукции. / Вестник Белорусского технологического университета. Сер. 7. Вып. 11. Мн.: Амалфея, 2003. 124 с.

20. Арутюнов Ю.А., Финансовый менеджмент: теория и практика М.: Проспект 2008. – 1024 с.

21. Гусева И.Б. Управление затратами в системе контроллинга. // Финансы. – 2005. - №12. – с.69.

22. Кузов, М. Управление затратами: практика, идеи, подходы // Управление компанией.- 2010.- №1.- С. 72-73

23. Модеров, С. В. Стандарт – костинг // Экономический анализ: теория и практика.- 2010.- №2.- С.34-37

24. Экономика организации. Учебное пособие. / Под ред. В.К. Скляренко, В.М. Прудникова. - ИНФРА-М 2002г.

25. Пошерстник Е.Б., Пошерстник Н.В. Состав и учет затрат в современных условиях. - М.: «Герда», 2008. - 639 с.

III. Интернет-ресурсы:

26. www.minfin.ru

27. www.budgetrf.ru

28. www.fd.ru

29. www.finman.ru

30. www.220-volt.ru/catalog/termoreguljatory

31. www.allelektrika.pro/service/teplypol

32. www.avito.ru

33. www.kazan.domru.ru

Приложение 1

Приложение 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Продолжение Приложения 1

Приложение 2

Приложение 3

1). Как часто Вы пользуетесь медицинскими услугами?

А) каждые 1 - 2 месяца

Б) каждые 3 – 4 месяца

В) каждые пол года

Г) каждый год

2). Какие медицинские услуги Вы предпочитаете?

А) Платные

Б) Бесплатные

3). Являетесь ли Вы постоянным клиентом одной клиники или посещаете разные?

А) Постоянный клиент

Б) Разные клиники

4). Планируете ли Вы посещение клиники в ближайшее время?

А) Да

Б) Нет

5). Знаете ли Вы о клинике «Джаннис»?

А) Да, являюсь клиентом данной клиники

Б) Да, но не пользовался (лась) их услугами

В) Нет

Кафедра финансового менеджмента

«Допустить к защите»

Заведующий кафедрой

_______________________

д.э.н., профессор

Крамин Тимур Владимирович

«____»___________ 2017 г.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ЗАТРАТАМИ ОРГАНИЗАЦИИ

( на примере ООО «Клиника Эстетической медицины и лазерных технологий» )