Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Интересное:

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Товаров в Украине

| № п/п | Наименование товаров | Код изделия | Ставки акцизного сбора |

| Сигареты с фильтром из табака | 24.02.20 | 10 грн. за 1000 шт. | |

| Пиво солодовое | 2203.00 | 0,21 грн. за 1л | |

| Вина виноградные натуральные, включая крепленые | 22.04 | 0,8 грн. за 1л | |

| Вина игристые, шампанское | 22.04.10 | 1,6 грн. за 1л | |

| Крепкие спиртные напитки (кроме спирта) | 16,0 грн. за 1л 100% спирта | ||

| Бензины моторные: А-76; А-92; А-95 | 27.10.00 | 60 евро за 1000 кг | |

| Ювелирные изделия | 7113,7114 | 55% от суммы оборота |

• при применении ставок акцизного сбора в евро его сумму исчисляют по формуле

А = С  Е К,

Е К,

где А - сумма акцизного сбора;

С - ставка акцизного сбора в евро;

Е - курс гривни к евро по состоянию на 1-й день соответствующего квартала;

К - количество товара в физических единицах.

При ставках, установленных в процентах, сумма акцизного сбора исчисляется по формуле

А = С В,

где А - сумма акцизного сбора;

С - ставка акцизного сбора в процентах;

В - стоимость (сумма оборота) реализованного товара.

Сумма акцизного сбора, подлежащая уплате в бюджет, определяется плательщиками самостоятельно умножением объема реализуемых товаров соответствующих видов (налогооблагаемого оборота) на установленные ставки.

Исчисленные суммы акцизного сбора уплачиваются в бюджет в следующие сроки:

а. предприятия - производители алкогольных напитков, включая спирт питьевой и пиво, - на третий рабочий день после осуществления оборота по реализации;

б. предприятия - производители табачных изделий - ежемесячно до 16 числа следующего за отчетным месяца, исходя из фактического объема реализации табачных изделий за прошлый месяц;

в. собственники (заказчики) табачных изделий и виноматериалов, произведенных в пределах Украины с использованием давальческого сырья, - не позднее дня получения готовой продукции;

|

|

г. все остальные плательщики акцизного сбора (кроме указанных в п. «а»-«в») уплачивают данный платеж в течение 10 календарных дней, следующих за последним днем представления Расчета акцизного сбора.

Уплата акцизного сбора субъектами предпринимательской деятельности, гражданами Украины, иностранными гражданами и лицами без гражданства, которые ввозят (пересылают) предметы (товары) на таможенную территорию Украины, осуществляется одновременно с уплатою других таможенных платежей, т.е. одновременно с подачей таможенной декларации.

Датой возникновения налоговых обязательств по продаже подакцизных товаров (продукции) считается дата, которая приходится на налоговый период, на протяжении которого происходит любое из событий, которое настало раньше:

а. или дата зачисления средств от покупателя (заказчика) на банковский счет плательщика акцизного сбора как оплата продаваемых товаров (продукции), а в случае продажи товаров (продукции) за наличные средства - дата их оприходования в кассе плательщика акцизного сбора;

б. дата отгрузки (передачи) товаров (продукции).

Уплата акцизного сбора в бюджет за алкогольные напитки и табачные изделия имеет свои особенности. Так, акцизный сбор за алкогольные напитки и табачные изделия уплачивается путем приобретения (покупки) продавцами этих товаров марок акцизного сбора.

Марки акцизного сбора продаются государственными налоговыми органами Украины.

Приобретенные марки акцизного сбора используются производителями алкогольных напитков и табачных изделий для маркирования данных видов продукции.

Маркирование - наклеивание марок акцизного сбора на установленные виды подакцизных товаров. Маркирование осуществляют производители алкогольных напитков и табачных изделий.

Украинские предприятия-производители, которые являются плательщиками акцизного сбора, ежемесячно не позднее 20 числа месяца, сле-

|

|

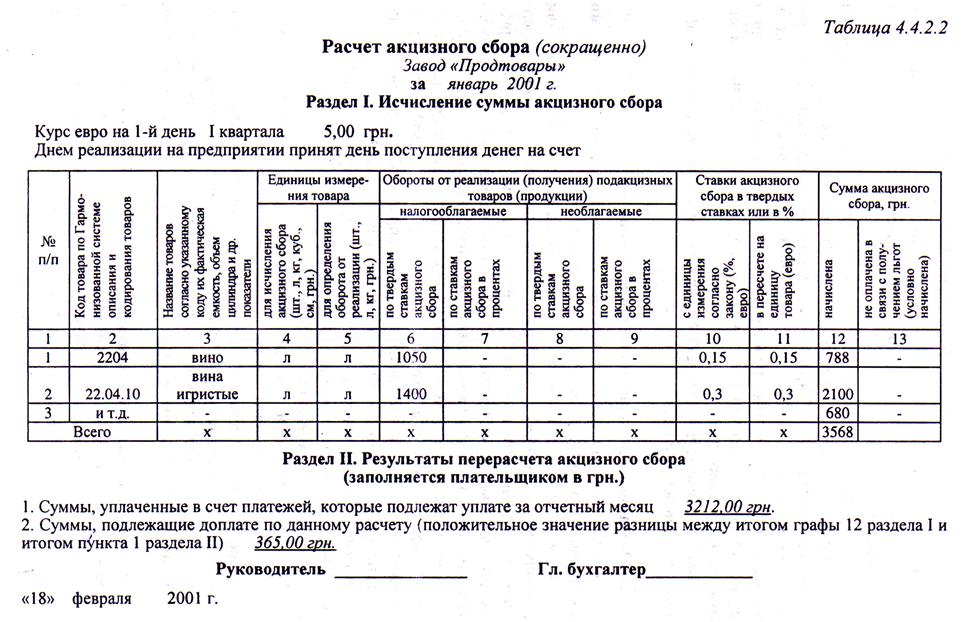

дующего за отчетным, составляют и подают в государственные налоговые органы по месту своего нахождения (регистрации) расчет суммы акцизного сбора по установленной форме за минувший месяц, составленный исходя из фактических объемов и цен реализации. Форма расчета приведена в табл. 4.4.2.2.

Исчисленная по расчету итоговая сумма акцизного сбора уменьшается на суммы, уплаченные в течение месяца авансовыми платежами и разница вносится в бюджет в течение 10 календарных дней, следующих за последним днем представления расчета.

Ответственность за нарушение правил маркирования установленных видов подакцизных товаров, неправильность исчисления акцизного сбора и несвоевременность его уплаты несут плательщики этого налога. Так, за несвоевременную регистрацию юридических лиц и предпринимателей как плательщиков акцизного сбора они уплачивают штраф в размере 100 необлагаемых минимумов доходов граждан. В случае выявления по результатам проверки недоначисления суммы акцизного сбора юридические лица и предприниматели уплачивают в бюджет штрафную санкцию в однократном размере доначисленной суммы платежа.

За те же нарушения на протяжении года после предшествующей проверки взимается с нарушителей штраф в двукратном размере доначисленной суммы платежа. За непредставление или несвоевременное представление налоговым органам деклараций, расчетов или других документов, необходимых для исчисления налогов и платежей к виновным применяется финансовая санкция в размере 10 необлагаемых минимумов доходов граждан за каждое такое нарушение.

В случаях несвоевременной уплаты акцизного сбора его плательщик уплачивает пеню в размере 120% учетной ставки НБУ, действовавшей на день проверки, за каждый день просрочки - с суммы недоимки.

Прямые налоги

Прямые налоги - это налоги, устанавливаемые непосредственно на доходы и имущество плательщиков и уплачиваемые ими из собственных поступлений денежных средств.

Виды прямых налогов, их плательщики, ставки, порядок исчисления и уплаты в бюджет устанавливаются в законодательном порядке.

В настоящее время в Украине функционируют следующие виды прямых налогов: налог на прибыль предприятий; налог на доходы физических лиц; налог (плата) на землю; налог с владельцев транспортных средств и других самоходных машин и механизмов; плата за воду; единый налог; коммунальный налог и др.

|

|

Ниже раскрывается сущность отдельных видов прямых налогов, порядок их исчисления и уплаты в бюджет.

|

|

|

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!