Тема 1: Основы анализа ФХД

Вопросы:

1. ПРЕДМЕТ, ЗАДАЧИ, СОДЕРЖАНИЕ И ПРИНЦИПЫ АНАЛИЗА- стр. 1

2. КЛАССИФИКАЦИЯ ВИДОВ АНАЛИЗА ФХД – стр. 2

3. ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА – стр. 3

4. ЭТАПЫ И ОСОБЕННОСТИ АНАЛИЗА ФХД– стр. 4

5. МЕТОДЫ И ПРИЕМЫ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ– стр. 5

Вопрос 1. ПРЕДМЕТ, ЗАДАЧИ, СОДЕРЖАНИЕ И ПРИНЦИПЫ АНАЛИЗА

Анализ финансово-хозяйственной деятельности (анализ ФХД) – это детальное расчленение изучаемого объекта на части с целью изучения и выявления тенденций изменения процессов и явлений под влиянием различных факторов. Он изучает взаимодействие управленческих, технических и экономических процессов и их влияние на экономические результаты деятельности предприятия и направлен на оценку ее эффективности и рациональности использования сырьевых, трудовых, финансовых и других ресурсов предприятия, выявление резервов производства, подготовку аналитической базы для принимаемых управленческих решений. Анализ базируется на имеющейся у предприятия плановой, отчетной и прочей документации.

Предметом анализа являются хозяйственные процессы предприятия, складывающиеся под воздействием объективных и субъективных, внешних и внутренних факторов производственной системы. Эти процессы могут характеризоваться определенными результатами: объемом производства, его эффективностью, издержками, финансовым состоянием.

Объективные внешние и внутренние факторы, связаны с действиями экономических законов; к этим факторам можно отнести спрос и предложение, конкуренцию, цены, тарифы и ставки.

Субъективные факторы связаны с конкретной деятельностью человека, целиком и полностью зависят от него – это прогнозирование хозяйственной деятельности, а также объективных условий и факторов, успешное хозяйствование, выполнение планов, организация производства, финансовые действия и др.

Основные задачи анализа:

1. изучение деятельности предприятия с помощью комплекса взаимосвязанных технико-экономических показателей, характеризующих работу организации, как в целом, так и ее подразделений;

2. повышение эффективности производства и обеспечение выполнения планов при минимальных затратах;

3. выявление и измерение внутренних резервов на всех стадиях производственного процесса.

Содержание анализа:

- исследование экономических явлений, факторов и причин, обусловливающих их;

- объективная оценка эффективности хозяйственной деятельности;

- научное обоснование планов, контроль за их состоянием и ходом выполнения;

- выявление внутрихозяйственных резервов, изучение и обобщение передового опыта;

- разработка мероприятий по использованию резервов, распространению передового опыта и ликвидация причин плохой работы, контроль за выполнением намеченных мероприятий.

Основные принципы:

1) эффективности;

2) научности;

3) комплексности;

4) системности;

5) объективности, конкретности и точности;

6) действенности;

7) плановости;

8) оперативности;

9) демократичности.

Вопрос 2. КЛАССИФИКАЦИЯ ВИДОВ АНАЛИЗА ФХД

Анализ ФХД классифицируется по следующим признакам.

По объектам различают следующие виды анализа:

- общественного хозяйства в целом;

- экономического или административного района;

- отраслей материального производства;

- предприятия;

- подразделения предприятия и т. д.

По субъектам анализ классифицируется в зависимости от того, кто его производит: экономические службы предприятий; органы хозяйственного управления; кредитные, финансовые и статистические организации.

В зависимости от цели анализ классифицируется по следующим направлениям: составление научно обоснованного плана; контроль за ходом выполнения; ликвидация узких мест и выявление внутрихозяйственных резервов; оценка управленческой и коммерческой деятельности.

По широте сравнения анализ делится: на внутрипроизводственный; внутриотраслевой; межотраслевой.

По периодичности анализ разделяется на периодический и разовый. Периодический анализ может быть проведен за несколько лет, кварталов, месяцев, декад, дней и смен, однако чаще всего он проводится за квартал и год, т. е. периоды подведения итогов деятельности предприятий.

По времени проведения анализа относительно плана различают предварительный (для составления планов), оперативный (текущий), последующий (для подведения итогов выполнения плана) анализ. Назначение оперативного (текущего) анализа – регулирование процессов производства и управления, которое основывается на данных оперативного учета и проводится постоянно. Последующий анализ, который позволяет произвести экономическую оценку производственной деятельности по всем показателям и вскрыть резервы производства, проводится после составления отчета о производственно-хозяйственной деятельности за отчетный период и выполняется в виде дополнения к отчету.

По функциональному признаку различают следующие виды анализа: управленческий; социально-экономический; экономико-статистический; маркетинговый; инвестиционный; финансовый.

По содержанию различают комплексный и тематический, или локальный, анализ. Комплексный анализ предполагает изучение всех вопросов деятельности предприятия и его подразделений в их взаимосвязи. Тематический (локальный) анализ ограничивается изучением одной темы, отдельного вопроса.

По степени охвата анализируемого объекта финансово-хозяйственный анализ разделяется на сплошной и выборочный. Правильное применение выборочных методов анализа позволяет получить достаточно достоверные данные при наименьшей трудоемкости аналитической работы.

По степени механизации и автоматизации выделяют анализ с применением ЭВМ и анализ, производимый вручную.

Вопрос 3. ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА

Анализ ФХД основывается на данных бухгалтерского учета и отчетности и всех видах информации, характеризующей экономическую сторону производства. При этом используется не только экономическая, но и техническая, технологическая, экологическая, социальная и другая информация. Все источники экономической информации делятся на учетные и внеучетные.

К источникам учетной информации относятся данные бухгалтерского, статистического, управленческого учета и отчетности, а также данные выборочных наблюдений. Эти источники представлены в специальных унифицированных формах отчетности.

Существуют три вида хозяйственного учета: бухгалтерский (охватывает все операции, отражающие движение хозяйственных средств и производственные связи организации), статистический (отражает и обобщает хозяйственные процессы, дает их количественную характеристику в неразрывной связи с качественной стороной) и управленческий (наблюдение за ходом производственных процессов и хозяйственной деятельностью).

Анализ бухгалтерского учета включает: баланс предприятия – бухгалтерский баланс форма № 1; отчет о финансовых результатах отчет о прибылях и убытках – форма № 2; пояснения к бухгалтерскому балансу и отчету о прибылях и убытках; отчет о движении капитала – форма № 3 (годовая); отчет о движении денежных средств – форма № 4 (годовая); приложение к бухгалтерскому балансу – форма № 5 (годовая); пояснительную записку к годовому отчету; итоговую часть аудиторского заключения, выданного по результатам обязательного по законодательству РФ аудита бухгалтерской отчетности.

Управленческий учет производственной деятельности основывается на документах логистики (договоры, заказы, снабжение, сбыт, складской учет). Управление договорами включает графики отгрузок, графики оплат, спецификации изделий и услуг и др.; управление заказами – заявки клиентов, план сбыта, накладные, счета-фактуры.

К внеучетным источникам информации относятся: нормативные документы и акты (законы, указы, постановления правительства и местных органов власти и пр.); материалы ревизий, аудиторских и налоговых проверок; хозяйственно-правовые документы (договоры, соглашения, решения арбитража и др.); материалы официальной переписки с финансовыми, кредитными, страховыми учреждениями; материалы периодических и специальных изданий, конференций; материалы радио, печати, телевидения, Интернета и др.; решения собрания персонала.

Вся информация, используемая в анализе, делится на внутреннюю и внешнюю, основную и вспомогательную, регулярную и эпизодическую, первичную и вторичную. Одним из требований, предъявляемых к качеству информации, является ее сопоставимость по предмету и объекту исследования, периоду исследования, методологии исчисления показателей.

Вопрос 4. ЭТАПЫ И ОСОБЕННОСТИ АНАЛИЗА ФХД

Анализ включает в себя следующие этапы: 1. Составление программы анализа. 2. Выбор и проверка исходной информации. 3. Расчет и группировка анализируемых показателей. 4. Сравнение анализируемых показателей, определение их отклонений от величин, принятых в качестве базисных. 5. Установление причин и факторов, влияющих на изменение анализируемых показателей. 6. Определение характера и степени связи выявленных факторов с анализируемыми показателями. 7. Установление путей регулирования факторов, влияющих на колебание анализируемых показателей. 8. Выявление резервов производства, разработка мероприятий по их эффективной реализации.

Составление программы анализа – ответственный этап подготовительной работы. В программе указываются цель, содержание и круг вопросов, подлежащих исследованию. Отбор и проверка информации производятся в зависимости от поставленных целей и программы анализа. Проверяются качество информации, сопоставимость плановых и отчетных показателей, полнота отчетных данных. Характеристика хозяйственно-экономических явлений оценивается с помощью экономических показателей. Поэтому на следующем этапе выбираются показатели для изучения и производится их расчет.

Для выявления внутренних закономерностей в экономике предпринимательской деятельности производятся аналитическая обработка и сравнение экономических показателей. Главная цель аналитической обработки – раскрыть причинную связь и измерить влияние факторов на тот или иной показатель. Аналитическая обработка экономических показателей осуществляется с помощью математических, статистических и других методов. Обобщение результатов анализа производится для оценки деятельности предприятия за отчетный период и выявления причин (как положительных, так и отрицательных), влияющих на общие результаты.

Анализ ФХД имеет следующие особенности.

Первая особенность – использование системы плановых, учетных и отчетных показателей. Экономические процессы и явления взаимосвязаны, поэтому показатели используются в системе, во взаимной связи и обусловленности.

Вторая особенность – необходимость выбора единиц измерения для оценки анализируемых процессов и явлений. В анализе используются физические (натуральные), условно-натуральные, трудовые и денежные (стоимостные) единицы. Одновременно могут применяться различные единицы измерения, что помогает выявить и правильно оценить влияние различных факторов на анализируемый показатель.

Третья особенность – выявление и изучение факторов, повлиявших на конечные результаты деятельности предприятия. В процессе анализа производственно-хозяйственной деятельности предприятия устанавливаются причины отклонений от утвержденных нормативов по тем или иным показателям, выявляются взаимосвязи и взаимозависимости изучаемых показателей.

Вопрос 5. МЕТОДЫ И ПРИЕМЫ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Анализ ФХД предприятия включает в себя большое количество различных видов оценок и, следовательно, требует и допускает применение разнообразных методов и приемов. Для обработки экономической информации пользуются такими методами, как балансовый, базисный, графический, и такими приемами анализа, как сравнение, группировки, элиминирование.

Балансовый метод дает возможность установить взаимосвязь показателей. В анализе финансово-хозяйственной деятельности используются различные балансовые сопоставления и увязки.

При базисном методе существенную роль играют выбор базы для сравнения и цель анализа. Анализ выполнения плана осуществляется путем сравнения фактических показателей с плановыми; для изучения динамики процессов и явлений хозяйственной деятельности базой для сравнения служат данные прошлых лет; для выявления путей совершенствования производства показатели сравниваются с лучшими в данной отрасли или со средними величинами. Во всех случаях анализ базисным методом проводится по следующей формуле:

±?П= Пан – Пбаз,

где ±?П – отклонение анализируемого показателя от базисного;

Пан, Пбаз – соответственно анализируемый и базисный показатели.

Графический метод является средством наглядной иллюстрации хозяйственных процессов. Графики различают по их назначению (диаграммы сравнения, хронологические графики) и по способу построения (линейные, столбиковые, круговые).

Сравнение – важнейший прием анализа, который позволяет выразить характеристику явлений посредством других однородных явлений. При таком анализе отчетные показатели сравниваются с плановыми; плановые и отчетные показатели сравниваются с показателями предшествующих лет, а также с показателями передовых организаций, среднеотраслевыми данными и с нормативами.

Группировка – это выделение среди изучаемых явлений характерных групп по тем или иным признакам или их совокупности. Правильная группировка хозяйственных явлений и процессов позволяет глубже изучить их, выявить резервы и определить влияние важнейших факторов на исследуемый показатель. Группировка данных учета и отчетности обеспечивает комплексное изучение вопросов хозяйственной деятельности, помогает отделить главное от второстепенного, существенное – от несущественного.

Элиминирование – прием для установления влияния отдельных факторов на обобщающие показатели хозяйственной деятельности. В анализе ФХД элиминирование производится с помощью приема цепной подстановки, способа разниц и индексного метода.

АНАЛИЗ ВНУТРЕННЕЙ СРЕДЫ

Цель внутреннего анализа – выявить стратегическую ситуацию внутри предприятия, характеризующую текущее состояние бизнеса и использование разнообразных ресурсов.

По сути, анализ внутренней среды предприятия мало отличается от принципов, используемых при анализе внешней среды.

Здесь также широко используется SWOT-анализ, выявляющий сильные и слабые стороны предприятия.

В этом случае рассматриваются все сферы деятельности предприятия: организация и управление; производство; маркетинг; учет и финансы; управление персоналом.

Существует множество источников сильных и слабых сторон деятельности предприятия, большая часть которых рассмотрена при анализе отрасли. Так, к числу сильных сторон внутренней среды можно отнести явные потребительские предпочтения, возможность экономии на масштабах производства. Слабой стороной предприятия являются зависимость от внутреннего рынка объема прямых продаж, неспособность удовлетворить потребности новых сегментов рынка.

Ключевыми вопросами диагностики могут быть: эффективность использования мощностей, прогрессивность оборудования, его техническое состояние; выполнение плана организационно-технических мероприятий; стоимость сырья и его доступность; степень вертикальной интеграции, чистая продукция, прибыль; системы контроля запасов, оборот запасов; степень контроля за процессом приготовления продукта; закупка; исследования и инновации; патенты; величина издержек.

Стратегия предприятия должна учитывать главные достоинства бизнеса, которые создают предприятию уникальные преимущества для решения поставленных задач.

Вопрос 12. ОТРАСЛЕВОЙ АНАЛИЗ

При проведении отраслевого анализа основным объектом исследования является хозяйственная отрасль – совокупность предприятий, конкурирующих на одном потребительском рынке с аналогичными товарами и услугами. Цель отраслевого анализа – определение привлекательности отрасли и ее отдельных товарных рынков.

Существуют следующие стадии анализа отрасли: определение экономических характеристик отраслевого окружения; оценка степени конкуренции; выявление движущих сил конкуренции; определение ключевых факторов успеха; заключение о степени привлекательности отрасли.

Для оценки отраслевого окружения используют ряд показателей: масштабы конкуренции (локальная, региональная, национальная, глобальная), темпы размеров рынка в процентах и стадии жизненного цикла отрасли (подъем, быстрый рост, зрелость, насыщение, застой, спад), структуры конкуренции (количество конкурентов и их отраслевые рыночные цели; число потребителей и их финансовые возможности и др.).

Степень конкуренции обычно оценивают на базе модели пяти сил конкуренции, разработанной профессором Гарвардской школы бизнеса Майклом Е. Портером в 1980 г. и предусматривающей следующие факторы конкуренции:

1. Соперничество среди конкурирующих предприятий.

2. Конкуренция со стороны товаров, являющихся заменителями и конкурентоспособных с точки зрения цены.

3. Угроза появления новых конкурентов.

4. Экономические возможности и торговые способности поставщиков.

5. Экономические возможности и торговые способности покупателей.

Чем сильнее воздействие перечисленных факторов, тем более ограниченными становятся возможности каждого предприятия устанавливать высокие цены и получать прибыль. Сильная конкуренция приводит к снижению прибыльности отрасли.

При выявлении движущих сил конкуренции исходят из наличия факторов внешней среды, действия которых определяют направление и интенсивность отраслевых изменений.

Ключевые факторы успеха – это общие для всех предприятий отрасли разные сферы деятельности предприятия, реализация которых дает возможность улучшить конкурентные позиции предприятия в отрасли: НИОКР, маркетинг, производство, финансы и т. п. В завершение анализа разрабатывают мероприятия по овладению этими факторами успеха.

СПРОС НА ПРОДУКЦИЮ

Вопросы:

18. СИСТЕМА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ СПРОС НА ПРОДУКЦИЮ – стр. 20

19. АНАЛИЗ ВЛИЯНИЯ ЦЕН НА ОБЪЕМ ПРОДАЖ – стр. 21

Вопрос 18. СИСТЕМА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ СПРОС НА ПРОДУКЦИЮ

Важнейшим направлением анализа ФХД предприятия является анализ спроса на продукцию и услуги хозяйствующего субъекта. На уровне отдельных хозяйствующих субъектов анализ спроса осуществляется на всех этапах управления и присутствует во всех видах горизонтального (временного) анализа – предварительного, текущего, перспективного.

Спрос отражает объем продукции, который потребитель хочет и в состоянии приобрести по определенной цене в данном периоде на конкретном рынке. Поэтому каждый хозяйствующий субъект перед определением объема производства и формирования своей производственной мощности должен знать, какую продукцию, в каком объеме, где, когда и по каким ценам будут продавать.

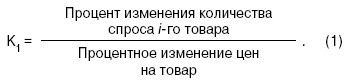

Важным фактором, определяющим величину спроса, является цена: величина спроса изменяется под действием цены. Степень чувствительности спроса к изменению цены определяется через коэффициент ценовой эластичности (К1):

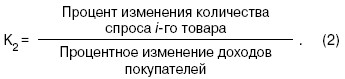

Коэффициент эластичности спроса по доходу (К2) характеризует степень чувствительности спроса на товар при изменении дохода потребителей:

Если спрос эластичен, то при уменьшении цены увеличивается выручка от реализации, так как даже при меньшей цене, уплачиваемой за единицу товара, происходит рост объема продаж, достаточный для возмещения потерь выручки вследствие снижения цены, т. е. изменение цены на товар влечет изменение выручки от реализации в противоположном направлении.

При неэластичном спросе изменение цены реализуемой продукции влечет за собой изменение выручки от реализации в том же направлении.

При абсолютно неэластичном спросе спрос не зависит от цены; выручка и цена изменяются одно направленно.

При единичной эластичности спроса процентное изменение спроса и цены равны между собой, результат не меняется.

При абсолютной эластичности спроса цена не зависит от спроса; выручка от реализации изменяется в том же направлении, в котором изменяется цена.

Вопрос 19. АНАЛИЗ ВЛИЯНИЯ ЦЕН НА ОБЪЕМ ПРОДАЖ

Формирование объемов производства продукции, так же как и доходов, во многом зависит от продажной цены. На ее выбор влияют многочисленные факторы внешней (конкуренция, положение товара на рынке, характер спроса и т. д.) и внутренней среды (издержки производства и обращения). Эти факторы и структура рынка составляют основу ценообразования, т. е. при установлении продажных цен на товары и услуги необходимо руководствоваться нижней границей цены, равной издержкам производства.

Ценообразовательный процесс предлагаемых цен на товары и услуги обычно включает две разновидности продажных цен: базовую (исходную) цену, т. е. цену без скидок, наценок, транспортных, страховых и других компонентов; расчетную цену, которая включает все сопутствующие компоненты, включая планируемую прибыль (желаемый уровень дохода на вложенный капитал).

Выбор и назначение цены на товар и услуги осуществляются следующими методами.

Метод полных издержек предусматривает добавление ко всей сумме затрат (постоянных и переменных) определенной суммы прибыли. Если за основу берется производственная себестоимость, то добавка должна покрыть помимо прибыли затраты по реализации продукции. В любом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины.

Этот метод обеспечивает полное покрытие всех затрат, но к его недостаткам следует отнести: снижение конкурентных стимулов к минимизации издержек; наблюдается игнорирование эластичности спроса (уровень спроса не может быть выявлен без установления рыночной цены).

При методе стоимости изготовления (переработки) учитывается полная сумма затрат на единицу продукции, в которую входят покупное сырье, материалы, узлы, полуфабрикаты и процент прибыли, соответствующий вкладу предприятия в наращивание стоимости. Этот метод мало чем отличается от метода полных издержек.

Метод маржинальных (предельных) издержек состоит в том, что к переменным затратам на единицу продукции добавляется сумма (процент), покрывающая затраты и обеспечивающая достаточную норму прибыли. Он обеспечивает полное покрытие постоянных затрат и максимизацию прибыли. Данный метод применим практически для любых предприятий.

Метод рентабельности (доходности) инвестиций основан на том, что цена товара и услуг должна обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется процентная ставка за кредит. Его недостаток – неопределенность во времени уровня процентных ставок за кредит в условиях инфляции. Метод рекомендуется для предприятий с широким ассортиментом изделий, каждое из которых имеет свои переменные затраты.

Тема 7: Анализ ФХД

Вопросы:

20. АНАЛИЗ ВЫПОЛНЕНИЯ ЗАДАНИЯ ПО АССОРТИМЕНТУ – стр. 23

21. АНАЛИЗ ПОТЕРЬ ОТ БРАКА – стр. 24

22. АНАЛИЗ КАЧЕСТВА ПРОДУКЦИИ. ПОКАЗАТЕЛИ КАЧЕСТВА – стр. 25

23.АНАЛИЗ РИТМИЧНОСТИ ВЫПУСКА. ПОКАЗАТЕЛИ РИТМИЧНОСТИ – стр. 26

24.АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ МАТЕРИАЛАМИ – стр. 26

25.МАТЕРИАЛОЕМКОСТЬ И МАТЕРИАЛООТДАЧА – стр. 27

26.АНАЛИЗ МАТЕРИАЛОЕМКОСТИ – стр. 28

Вопрос 20. АНАЛИЗ ВЫПОЛНЕНИЯ ЗАДАНИЯ ПО АССОРТИМЕНТУ

Результаты ФХД во многом определяются ассортиментом и структурой производства и реализации продукции. Хозяйствующий субъект должен постоянно формировать товарный ассортимент. Основная цель ассортиментной концепции – сориентировать предприятие на выпуск товаров, которые по своей структуре, потребительским свойствам и качеству наиболее полно соответствуют потребностям покупателей.

В процессе анализа необходимо установить выполнение плана и динамику по производству сертифицированной продукции.

Выполнить задание по ассортименту – значит выпустить изделия по заданной номенклатуре.

Оценка выполнения плана по всему ассортименту предусматриваемой предприятием продукции исчисляется с помощью среднего процента выполнения задания по ассортименту.

Существует несколько способов расчета среднего процента выполнения задания по ассортименту. Наиболее точно он рассчитывается по способу наименьшего числа, т. е. в счет выполнения плана принимается наименьшее число из двух величин – планового и фактического выпуска продукции по каждому изделию:

где Зап – средний процент выполнения задания по ассортименту.

Продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту.

Данный способ расчета приемлем в том случае и на тех предприятиях, где номенклатура выпускаемой продукции невелика.

Увеличение объема производства (реализации) по одним видам продукции приводит к изменению ее структуры, т. е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре означает сохранение в фактическом выпуске продукции запланированного соотношения отдельных ее видов.

Изменение структуры выпуска и реализации изменяет все показатели работы: объем выпуска и реализации, материалоемкость, себестоимость, прибыль, рентабельность, финансовую устойчивость.

Влияние структуры производства и уровень объема выпуска и прибыли можно определить, используя способ цепных подстановок. Для этого необходимо определить плановый и фактический объем выпуска, найти отклонение по объему выпуска, затем рассчитать коэффициент выполнения плана по товарной продукции в целом по предприятию [(фактический объем / плановый объем) х 100 %)] (по выпуску в натуральном выражении).

Вопрос 21. АНАЛИЗ ПОТЕРЬ ОТ БРАКА

Брак производства не является параметром (показателем) качества продукции, так как брак – это непроизводительные затраты. Бракованной является продукция, которая не может быть использована по назначению.

Брак делится на исправимый и неисправимый. К исправимому браку относят изделия, затраты на исправление которых не превышают затрат по изготовлению новых (т. е. после дополнительных затрат). Неисправимый (окончательный) брак предполагает, что дополнительные затраты проводить невозможно или нецелесообразно.

Исправление брака приводит к удорожанию себестоимости продукции, снижению прибыли, а неисправимый брак – к снижению объема производства, повышению себестоимости и снижению прибыли.

По месту выявления брак делится на внутренний (выявленный на предприятии) и внешний (выявленный потребителями).

Анализ потерь от брака осуществляют следующим образом: определяют величину окончательно забракованной продукции по периодам (прошлый год и отчетный), находят отклонение, дают оценку; анализируют показатели в динамике; определяют удельный вес брака в себестоимости товарной продукции по периодам, дают оценку; определяют влияние изменения потерь на величину объема выпуска, т. е. сумму недовыпущенной продукции в результате допущенного брака. Чтобы рассчитать объем недовыпущенной продукции, необходимо объем продукции отчетного года умножить на уровень брака в себестоимости товарной продукции и разделить на 100 %.

Затем выявляются причины снижения качества и допущенного брака по местам их возникновения, центрам ответственности, разрабатываются мероприятия по устранению брака и повышению качества.

Основные причины снижения качества: низкое качество исходного сырья; низкий технический уровень основных фондов; низкий уровень организации и технологии производства; недостаточная квалификация рабочих; аритмичность производства.

Вопрос 22. АНАЛИЗ КАЧЕСТВА ПРОДУКЦИИ. ПОКАЗАТЕЛИ КАЧЕСТВА

Вопрос качества – это вопрос экономии материальных, трудовых и финансовых ресурсов. Качество характеризуется надежностью, долговечностью, безопасностью, наличием или отсутствием рекламации.

Обобщающие показатели характеризуют качество всей продукции независимо от ее вида и назначения: объем и удельный вес сертифицированной продукции в общем объеме выпуска продукции; удельный вес новой продукции в общем ее выпуске; средний коэффициент сортности; удельный вес экспортируемой продукции и т. д.

Частные показатели качества характеризуют технические и потребительские свойства продукции.

Целесообразно осуществлять анализ качества на стадии проектирования. С 1 января 1992 г. введена сертификация продукции: авторитетный орган проверяет и удостоверяет соответствие отдельных видов продукции требованиям, определенным в нормативно-технических документах.

Анализ качества начинается с общей оценки выполнения задания и динамики выпуска сертифицированной продукции (СП). Данные для анализа берутся из оперативно-технического учета и отчетности.

Аналитическими показателями, характеризующими качество, являются удельный вес или коэффициент сертифицированной продукции в общем объеме выпущенной продукции в действующих оптовых ценах предприятия (без НДС и акцизов).

Сопоставляя фактический удельный вес или коэффициент сертифицированной продукции с аналитическими показателями за прошлый год или заданием, можно судить о повышении качества или изменении качества по сравнению с прошлым годом.

В условиях рыночной экономики усиливается значение экономических форм защиты интересов потребителей от поставок им некачественной продукции. Одной из форм защиты является право потребителя на предъявление поставщику рекламаций – претензий в связи с поставкой продукции, качество которой не соответствует условиям договора или контракта на поставку продукции.

Наличие или отсутствие рекламаций является обобщающим показателем нестабильности (стабильности) качества продукции.

В заключение анализа необходимо выявить влияние рекламирования продукции (снижение качества) на финансовые результаты. Для расчета количественного влияния необходимо плановую долю прибыли или долю прибыли за предыдущий год в общем объеме реализованной продукции умножить на объем зарекламированной продукции в действующих оптовых ценах.

Наряду с указанными показателями определяется и анализируется коэффициент сортности – отношение стоимости продукции всех сортов к стоимости продукции, исчисленной по первому сорту.

Вопрос 23. АНАЛИЗ РИТМИЧНОСТИ ВЫПУСКА. ПОКАЗАТЕЛИ РИТМИЧНОСТИ

Ритмичность – это равномерность выпуска продукции в равные отрезки времени в течение отчетного периода.

Ритмичная работа хозяйствующего субъекта – важное условие выпуска и реализации продукции, повышения качества, снижения себестоимости и увеличения прибыли, рациональной организации производства и труда.

Показатели равномерности выпуска делятся на прямые и косвенные.

К прямым показателям относятся коэффициент ритмичности, коэффициент аритмичности, удельный вес производства продукции за каждую декаду к месячному выпуску и т. д.

Косвенные показатели ритмичности – это оплата простоев по вине хозяйствующего субъекта, потери от брака, штрафы за недопоставленную продукцию и т. д.

Обобщающим показателем равномерности выпуска продукции является коэффициент ритмичности, который показывает удельный вес продукции, сданной без нарушения графика.

Коэффициент ритмичности можно определить несколькими способами: отношением суммы фактически выпущенной продукции в пределах плана за ряд последовательных отрезков времени анализируемого периода к сумме планового выпуска продукции за этот же период; путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня.

Чем ближе коэффициент ритмичности производства к единице, тем равномернее выполнение задания.

Коэффициент ритмичности показывает, сколько выпущено продукции в сроки, установленные планом-графиком.

Для оценки ритмичности производства определяется коэффициент аритмичности – сумма положительных и отрицательных отклонений в выпуске продукции от планового задания за каждый день (неделю, декаду).

Коэффициент аритмичности можно определить как разность между коэффициентом ритмичности и единицей.

Затем необходимо выявить причины неритмичной работы – как внешние (несвоевременная поставка сырья, материалов поставщиками, отключение электроэнергии, забастовки предприятий-смежников и др.), так и внутренние (низкий уровень организации производства и труда, низкий уровень применяемой технологии и т. д.).

Вопрос 24. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ МАТЕРИАЛАМИ

Рост объемов продукции и улучшение качества в значительной степени зависят от обеспеченности предприятия материальными ресурсами и эффективности их использования.

Своевременное поступление и эффективное использование материальных ресурсов обусловливают бесперебойную, ритмичную работу, выполнение плана и увеличение прибыли. Необоснованный излишек материальных ресурсов может привести к замедлению оборачиваемости оборотных средств, а следовательно, ухудшению финансового состояния.

Анализ обеспеченности предприятия материальными ресурсами начинают с сопоставления планируемой потребности в материалах (с учетом запасов их на начало года, остатков на конец, потребности на ремонт) с данными о фактическом поступлении материалов на склад предприятия.

Полная обеспеченность потребности в материальных ресурсах источниками покрытия – условие бесперебойной работы.

Источники покрытия делятся на внешние (материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами, либо ресурсы на оптовых базах) и внутренние (использование вторичного сырья, сокращение отходов сырья, собственное изготовление полуфабрикатов, экономия при хранении).

При определении реальной потребности в завозе материалов со стороны необходимо установить общую потребность в определенном виде материалов, которая рассчитывается как сумма потребности в материальных ресурсах на программу выпуска, откорректированная на изменение остатков материалов на начало и конец года, плюс потребность в материальных ресурсах на капитальный ремонт и на содержание других вспомогательных служб.

Реальная потребность в завозе материальных ресурсов со стороны равна разнице между общей потребностью и суммой собственных внутренних источников покрытия.

Объектом анализа является комплексность снабжения, т. е. соблюдение определенных соотношений между важнейшими видами материальных ресурсов. Нарушение комплексности сна