Производственный менеджмент

(лекции для заочников)

ПЛАНИРОВАНИЕ

2.1 Понятие и виды планирования

Планирование - одна из основных функций процесса управления, оно заключается в разработке схемы будущей деятельности предприятия.

Результат планирования - разработка специальных документов - планов.

В плане определены конкретные шаги организации в целом и отдельных ее подразделений.

Виды планирования.

По содержанию и форме различают виды и формы планирования.

1. С точки зрения обязательности плановых заданий различают:

- директивное планирование - процесс принятия решений, имеющих обязательный характер для объекта планирования;

- индикативное планирование - наиболее распространенная во всем мире форма государственного планирования макроэкономического развития. Индикативный план не носит обязательный для исполнения характер. В составе индикативного плана могут быть обязательные задания, но их число весьма ограничено.

2. В зависимости от срока, на который составляется план и степени детализации плановых расчетов, различают планирование:

- долгосрочное (перспективное) - охватывает период более 5 лет, такие планы призваны определять долговременную стратегию предприятия, включая социальное, экономическое и научно-техническое развитие;

- среднесрочное - охватывает период от 1 года до 5 лет

- краткосрочное (текущее) - охватывает период до 1 года, включая полугодичное, квартальное, месячное, недельное и суточное планирование

3. По содержанию плановых решений, выделяют планирование:

- стратегическое - как правило ориентировано на долгосрочную перспективу и определяет основные перспективы развития предприятия. Основная цель стратегического планирования состоит в создании потенциала для выживания предприятия в условиях динамично изменяющейся внешней и внутренней среды, порождающей неопределенность перспективы. В результате стратегического планирования предприятие ставит перспективные цели и вырабатывает средства для их достижения;

- тактическое - процесс создания предпосылок для реализации новых возможностей, включает план экономического и социального развития фирмы и охватывает краткосрочный и среднесрочный периоды;

- оперативно-календарное - конкретизация показателей тактического плана с целью организации повседневной и ритмичной структуры предприятия.

Этапы процесса планирования:

1. Постановка задачи планирования

2. Разработка плана

3. Реализация планового решения

План технического развития и организации производства

Предприятие должно непрерывно совершенствовать все сферы своей деятельности, вводя различные новшества, это обусловлено наличием объективных внешних процессов, таких как возрастание и постоянное изменение потребностей общества, конкуренция, развитие науки и техники.

План технического развития и организации производства выступает как средство реализации общей хозяйственной стратегии предприятия. Он разрабатывается с целью обеспечения повышения эффективности производства.

План технического развития определяет основные пути повышения технического уровня и улучшения организации производства и труда.

Технический уровень производства определяет улучшение, совершенствование применяемых средств производства, для того чтобы они были способны производить конкурентоспособную продукцию.

Организационный уровень производства определяется тем, насколько эффективно используются ресурсы предприятия.

План технического развития и организации производства может включать следующие направления:

- механизация и автоматизация производства;

- внедрение нового оборудования или модернизация имеющегося;

- внедрение новой технологии;

- совершенствование организации труда на рабочих местах;

- внедрение передовых методов и приемов труда и т.д.

Основными показателями повышения технического и организационного уровня производства являются:

- снижение материалоемкости и трудоемкости производства;

- рост производительности труда;

- снижение себестоимости продукции;

- повышение рентабельности производства;

- рост объемов производства;

- повышение качества производства и конкурентоспособности продукции.

Главное условие осуществления мероприятий по техническому развитию и организации производства - наличие экономического эффекта, который заключается в снижении себестоимости продукции или в росте прибыли, а также возможность возврата в установленные сроки заемных средств.

Снижение себестоимости продукции рассчитывается по изменяющимся статьям. Это может быть снижение затрат на материалы за счет уменьшения норм расхода этих ресурсов или цен на их приобретение. Аналогично рассчитывается экономия на топливо и энергию. Изменение затрат на заработную плату производственных рабочих может быть обусловлено сокращением их численности. Может иметь место экономия на условно-постоянных расходах за счет увеличения объема производства продукции. Снижение себестоимости по отдельным статьям затрат можно рассчитать по формулам, приведенным далее.

Экономия от снижения расхода материальных ресурсов:

∆См = (Н п – Н до) *Ц* В,

где: ∆См - экономия расходов на сырьё, материалы, топливо и энергию;

Ндо и Нп - норма расхода сырья, материалов, топлива и энергии на единицу продукции до (Ндо) и после (Нп) проведения соответствующего мероприятия;

Ц - цена (себестоимость) единицы сырья, материалов, топлива, энергии до проведения соответствующего мероприятия;

В - количество продукции, выпускаемой с момента проведения мероприятия до конца планируемого года.

Экономия от снижения затрат на оплату труда и отчислений на социальные нужды:

∆Сзп = Ч * Ф * (1 + С/100) * М;

где Ч - количество высвобождающихся работников;

Ф - среднемесячная оплата труда данной категории работников;

С - установленный процент отчислений на социальные нужды;

М - число месяцев с момента проведения мероприятия до конца года.

Или экономию затрат по заработной плате определяют по формуле:

; (16)

; (16)

где  - экономия численности рабочих, чел.;

- экономия численности рабочих, чел.;

Ксп – коэффициент списочного состава, доли ед.;

- часовая тарифная ставка основного рабочего, руб./час.

- часовая тарифная ставка основного рабочего, руб./час.

- эффективный годовой фонд времени работы одного рабочего, час.

- эффективный годовой фонд времени работы одного рабочего, час.

С – число смен работы в сутки (число бригад при непрерывном режиме работы);

– коэффициент, учитывающий дополнительную заработную плату, доли ед.;

– коэффициент, учитывающий дополнительную заработную плату, доли ед.;

- коэффициент премирования, доли ед.;

- коэффициент премирования, доли ед.;

- районный коэффициент, доли ед.;

- районный коэффициент, доли ед.;

Ксев – северная надбавка, доли ед.

– коэффициент, учитывающий платежи во внебюджетные фонды (отчисления на социальные нужды), доли ед.

– коэффициент, учитывающий платежи во внебюджетные фонды (отчисления на социальные нужды), доли ед.

Экономия на условно – постоянных расходах:

∆С = (УПРп - УПРдо) * Вп, где

УПР до – условно-постоянные расходы на единицу продукции до осуществления мероприятий;

УПР п – условно-постоянные расходы на единицу продукции после осуществления мероприятий;

В п - количество продукции, производимой после проведения организационно-технических мероприятий.

Увеличение прибыли достигается за счет снижения себестоимости, роста объема выпуска, изменения цены на готовую продукцию.

;

;

где ∆С – изменение себестоимости продукции;

- изменение прибыли за счет изменения объема производства;

- изменение прибыли за счет изменения объема производства;

- изменение прибыли за счет изменения цены на продукцию.

- изменение прибыли за счет изменения цены на продукцию.

Если мероприятия по повышению эффективности производства требуют капитальных вложений (инвестиций), необходимо обосновать целесообразность их проведения и оценить срок возврата.

Чистый доход

Чистым доходом (ЧД) называют накопленный эффект (сальдо денежного потока) за расчетный период:

, (1)

, (1)

где Pi – результат инвестиций на i-том шаге;

Зi – текущие затраты на i-том шаге;

Кi – капитальные затраты на i-том шаге;

Срок окупаемости

Сроком окупаемости (Ток) называют продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения.

Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывают делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа его округляют в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывают прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула расчета показателя Ток имеет вид:

(2)

(2)

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо принимать во внимание.

Во-первых, он не учитывает влияние доходов последних периодов.

Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам.

В-третьих, данный метод не обладает свойством аддитивности.

Динамический метод оценки эффективности инвестиционных проектов

В качестве основных показателей, используемых для расчета эффективности инвестиционных проектов динамическим методом, рекомендуют:

1. чистый дисконтированный доход (ЧДД);

2. внутреннюю норму доходности (ВНД);

3. индекс доходности дисконтированных инвестиций (ИДД);

4. срок окупаемости (Ток).

При оценке данных показателей необходимо определить, к какой категории относится проект:

1. строительство нового производства (передела, завода). Расчет ведут по абсолютной величине прибыли объекта исследования (участка, цеха или предприятия);

2. совершенствование действующего производства. Расчет ведут по приросту прибыли.

Важно также определить период времени, в течение которого предприятие будет получать прибыль по проекту. Данный период, называемый расчетным, охватывает временной интервал от начала проекта до его прекращения. Его определяют исходя из срока службы основного оборудования или длительности жизненного цикла продукта. Расчетный период разбивают на шаги, в пределах которых фиксируются данные по прибыли и капитальным затратам. Длительность шага измеряется в годах или долях года.

Показатели рассчитывают на основе денежных потоков предприятия (для проектов категории 1) или на основе прироста денежных потоков (для проектов категории 2). Денежный поток – распределенные во времени денежные поступления и платежи, порождаемые проектом. Выделяют поток от операционной деятельности, содержащий выручку предприятия за вычетом производственных затрат и налогов, и поток от инвестиционной деятельности, включающий капитальные вложения (с учетом затрат на увеличение оборотного капитала и выручки от продажи активов). Поступления денежных средств обозначают со знаком «+», выплаты «-».

Учитывая неравноценность денег во времени, денежные потоки дисконтируют, т.е. умножают каждый элемент потока на коэффициент дисконтирования (Кtдиск):

(3)

(3)

где t – номер шага расчета;

Е – норма дисконта за период (за год, полугодие, квартал, месяц), д.е.

Чистый дисконтированный доход - накопленный дисконтированный эффект за расчетный период. Проект считается эффективным, если ЧДД положителен:

(4)

(4)

где Т – длительность расчетного периода;

Пt – прибыль в периоде t;

At – сумма амортизационных отчислений в периоде t;

Кt – капитальные вложения в периоде t.

Индекс доходности дисконтированных инвестиций – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Проект считают эффективным, если ИДД выше единицы:

(5)

(5)

Внутренняя норма доходности – это такая норма дисконта, при которой ЧДД равен нулю. Проект считают эффективным, если ВНД выше цены капитала предприятия:

(6)

(6)

ВНД должно быть больше нормы дисконта Е. Величину ВНД из формулы (6) получают итерационным путем с применением компьютерных программ или приближенно. Для определения ВНД приближенным методом несколько раз рассчитывают чистый дисконтированный доход при разных нормах дисконта. Принимают одну величину Е, если при ней ЧДД положителен, то Е повышают и рассчитывают новое значение ЧДД, и так до тех пор, пока не получат отрицательный ЧДД. Приближенный расчет ВНД осуществляют по формуле:

, (7)

, (7)

где Е1 – норма дисконта, при которой ЧДД положителен;

Е2 – норма дисконта, при которой ЧДД отрицателен;

ЧДД1, ЧДД2 – чистый дисконтированный доход при соответствующей норме дисконта.

И наоборот, если при первом значении Е чистый дисконтированный доход отрицателен, то Е понижают до тех пор, пока ЧДД не станет ≥0. Далее применяют формулу (6).

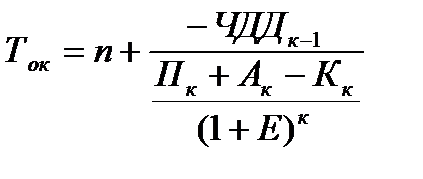

Срок окупаемости с учетом дисконтирования – продолжительность периода от начального момента до того наиболее раннего момента в расчетном периоде, после которого текущий ЧДД становится и в дальнейшем остается положительным. Проект считают эффективным, если Ток меньше продолжительности расчетного периода (Т):

(8)

(8)

Приближенный расчет осуществляют по формуле:

(9)

(9)

где к – период, в котором ЧДД стал положительным;

n – количество периодов от начального до к-1;

ЧДДк – текущий чистый дисконтированный доход (определяют накопленным итогом)

2.3 План производства и реализации продукции

План определяет задание по объему, номенклатуре продукции определенного качества, которая должна быть изготовлена и реализована предприятием в плановом периоде.

План производства формируется на основе полученных заказов, подкрепленных договорами, наличия готовой продукции на складах и производственной мощности предприятия.

Портфель заказов позволяет обеспечить безостановочную повседневную работу предприятия. Портфель заказов может быть представлен:

• Конечной (готовой) продукцией - продукция, прошедшая все стадии обработки, соответствующая установленным стандартам, техническим и договорным условиям, принятая ОТК, должным образом упакованная и переданная на склад для хранения или непосредственно потребителю (ГП);

• Полуфабрикатами - продукция, которая не прошла все стадии обработки и будет подвергнута дальнейшей обработке за пределами предприятия (ПФ);

• Продукцией вспомогательных цехов - пар, электроэнергия, инструменты и пр. (ПВ);

• Услугами - транспортные, ремонтные услуги (У).

Планирование объема продукции ведется:

- в натуральном выражении (выпуск продукции в натуральном выражении), т или штуки,

- в денежном выражении (товарная, валовая и реализованная продукция).

Выпуск продукции в денежном выражении может рассчитываться по оптово-отпускным ценам (договорным) или по плановой заводской себестоимости.

Продукция, предназначенная к отпуску внешним потребителям в стоимостном выражении, называется товарной продукцией (ТП).

ТП = ГП + ПФ + ПВ +У;

Валовая продукция (ВП) – это продукция, произведенная предприятием за планируемый период независимо от степени ее готовности.

ВП = ТП ± ∆ПФ ± ∆НЗП;

где ∆НЗП – изменение незавершенного производства, руб..

Реализованная продукция (РП) - это продукция, право собственности на которую перешло от продавца к покупателю. В настоящее время это, как правило, момент отгрузки продукции покупателю, если иное не установлено законодательством или договором.

Объем реализованной продукции может отличаться от объема товарной. Это обусловлено тем, что предприятие в планируемом году может реализовать со склада часть ранее не реализованной продукции с прошлого года и не реализовать часть продукции текущего года.

РП = ТП + О н.г. - О к.г.;

Он.г. - остатки продукции на складах, предназначенные для реализации в планируемом году, руб.;

Ок.г. - остатки продукции, реализация которых в планируемом году не произойдет, руб.

Например:

В плановом периоде

- произведено продукции на 1 000 тыс. руб.;

- продажа продукции, произведенной в прошлом периоде - 200 тыс.руб.;

- в плановом периоде продукция на сумму 100 тыс. руб. не будет реализовываться и останется на складе.

Тогда реализованная продукция составит: Р = 1 000+200 -100=1 100 тыс. руб.

При формировании портфеля заказов необходимо учитывать верхний предел возможного объема выпуска продукции (ее возможное предложение), т.е. производственную мощность предприятия.

2.4 Планирование производственной мощности предприятия

Производственная мощность предприятия (М) - максимально возможный годовой выпуск продукции в установленной номенклатуре, который может быть достигнут при наиболее полном использовании основных фондов предприятия в результате ликвидации узких мест, внедрения передовых форм организации труда и производства.

Производственную мощность можно рассчитать для оборудования, участка, предприятия. Производственная мощность оборудования определяется по формуле:

М= Тэф х П об = Тэф / т;

где Тэф. - эффективное время работы оборудования в год, час.

Поб. - прогрессивная производительность оборудования, т/ч;

т - затраты машинного времени на производство единицы продукции (станко-часы), час/т (шт.).

Например: Производительность оборудования - 10 т/час (затраты машинного времени на 1т 6 мин/т или 0,1 часа/т), эффективный фонд времени работы оборудования в год - 3000 часов. Производственная мощность оборудования:

М =10 т/час х 3000 час = 30000 т;

или М = 3000 час / 0,1 ч /т = 30000 т.

Производительность оборудования может быть паспортной и практической. Паспортная производительность определяется конструктивными особенностями оборудования, указывается в техническом паспорте и показывает максимально возможную производительность оборудования, которая гарантируется поставщиком оборудования.

Практически оборудование не всегда работает на пределе своих возможностей. Практическая производительность оборудования определяется видом продукции, т.к. каждое изделие требует индивидуального режима обработки для получения заданных конечных параметров (скорости прокатки, времени нагрева).

Если на данном оборудовании проходят обработку несколько наименований изделий, время обработки которых различается, то мощность рассчитывается по формуле:

М=Тэф∙∑(Пi ∙аi) = Тэф / ∑ (тi ∙аi);

Пi - производительность оборудования при производстве i -го изделия (т/час);

ai - удельный вес i -го изделия в номенклатуре, доли ед.;

тi - станко-часы на производство i -го вида продукции.

Эффективный фонд времени работы оборудования зависит от режима работы производственного подразделения и организации производства.

Различают календарный, режимный и эффективный фонд времени работы оборудования.

Календарный фонд времени равен: Ткал. =365 дней ∙ 24 часа.

Режимный фонд времени равен календарному за вычетом выходных, праздничных и возможных сокращений времени работы в предпраздничные дни. В непрерывном производстве (например, в металлургическом производстве) режимный и календарный фонд времени может совпадать.

Треж. = ((365 - В - П) х Ч - П х ч) х С;

где В и П - выходные и праздничные дни;

Ч - длительность рабочей смены, часы;

ч - сокращение рабочего дня в предпраздничные дни, часы;

С - количество рабочих смен.

Эффективный фонд рабочего времени рассчитывается с учетом времени простоев оборудования в капитальном и текущем ремонте и внутрисменными простоями.

Тэф. = Треж. - Тппр. - Т вн.;

где Тппр. - время простоев в текущих и капитальных. ремонтах. Определяется графиком проведения ремонтных работ.

Твн. - внутрисменные простои (время неработы оборудования в течение смены):

- прием и сдача смен (ПЗ),

- время обслуживания оборудования (тех. осмотр, мелкий ремонт, замена сменного инструмента - валков, штампов, (Тобсл.)

- вспомогательное время (установка, съем изделий);

- необходимое время на отдых и личные надобности в течение смены, включая обеденное время.

- вынужденные простои оборудования по организационным причинам (ожидание изделия, когда невозможно согласовать работу смежного оборудования).

Величина внутрисменных простоев устанавливается в процентах от длительности смены.

Тэф. = (Ткал. - В - П - Тппр.) х С х Ч (1 - ВП / 100) - П х ч;

где ВП - величина внутрисменных простоев, % к длительности смены.

Производственная мощность предприятия определяется по мощности ведущего цеха, цеха - по мощности ведущего участка, участка - по мощности ведущей группы оборудования. Под ведущим цехами, участками, оборудованием понимаются такие цехи, участки и оборудование, которые определяют специфику производства, где выполняются основные операции по изготовлению готовой продукции и в которых сосредоточена преобладающая часть оборудования (по количеству или по стоимости). Для наиболее полного использования производственной мощности предприятия, установленной по ведущим цехам, необходимо, чтобы мощности ведущих цехов предприятия полностью соответствовали пропускной способности других производственных цехов (основных, вспомогательных). Если это условие не выполняется, то возникают «узкие места», которые ограничивают потенциальные возможности предприятия по выпуску готовой продукции. Например:

цех1 цех 2 цех 3 цех 4 (ведущий)

8 тыс.т/год 7 4 6

«Узкое место» - цех 3.

Производственная мощность предприятия- 6 тыс.т в год, но она ограничена мощностью цеха 3.

Поэтому при планировании производственной мощности разрабатывают организационно-технические мероприятия по ликвидации «узких мест» (если это необходимо, т.е. если спрос существенен):

- модернизация оборудования в цехе 3;

- пересмотр норм времени и выработки в цехе 3;

- изменение сменности работ на «узком» участке;

- использование кооперированных поставок.

Производственная программа (портфель заказов) может быть обеспечена или не обеспечена мощностями предприятия.

Если производственная мощность больше запланированного выпуска, то в цехе или на предприятии имеет место недогрузка оборудования и имеются резервы для увеличения производственной программы. Портфель заказов может быть пополнен в течение планового периода.

Если производственная мощность не может обеспечить спрос со стороны потребителей и наблюдается тенденция к дальнейшему увеличению спроса, то на предприятии необходимо провести мероприятия по увеличению производственных мощностей:

• ликвидировать узкие места (разработать комплекс мероприятий по улучшению организации производства и труда, направленных на увеличение эффективного времени работы оборудования);

• осуществить замену оборудования, установить дополнительное оборудование, механизировать или автоматизировать труд.

2.5 План материально- технического обеспечения

План устанавливает необходимое количество основных и вспомогательных материалов, энергетических ресурсов, полуфабрикатов для выполнения годовой производственной программы.

Расчет потребности в основных материалах осуществляют на основе установленных норм расхода основного материала (слитки, заготовки и др.) на единицу производимой продукции (Hp) и объемов выпуска продукции в натуральном выражении (В).

Затраты на материалы каждого вида определяются по формуле:

З = Hp х В х Ц;

где Ц - цена приобретаемого материала, руб..

Например: Для производства 1 т продукции необходимо затратить 1,2 т металла (норма расхода). Годовой выпуск продукции -5000 т. Цена приобретения 1т металла 45 тыс. руб. Затраты на металл составят: З = 1,2 ∙ 5 000 ∙45 = 270 000 тыс. руб.

При производстве конечной продукции могут возникать возвратные и безвозвратные отходы (мелкая стружка, угар, сплесы). Выход годной продукции в этом случае меньше 100%. Возвратные отходы могут быть заново направлены на переплав или проданы сторонним организациям в качестве лома. Во втором случае при расчете затрат на материалы денежная сумма, полученная за проданный лом, вычитается из стоимости первоначально затраченных материалов. Затраты на металл рассчитываются по формуле:

3 = (Нр∙Ц- Во∙Цво)∙В;

где Во - величина возвратных отходов, т;

Цво- цена возвратных отходов, руб./т.

В качестве основных материалов на заводах по обработке цветных металлов применяют, как правило, продукцию литейного производства (слитки). При обработке слитка масса годной продукции (прокат, поковки) меньше массы исходной заготовки на величину безвозвратных потерь металла (возникают при нагреве, травлении) и возвратных отходов, которые могут быть повторно использованы в производстве (отданы на переплавку). При этом масса готового изделия рассчитывается:

Мг = Мм - Пб/в - Пв;

где Мг - масса готового изделия, т, кг;

Мм - масса слитка, т,кг;

П б/в и П в. - потери металла безвозвратные и возвратные соответственно, т, кг.

Для определения потребности в металле на плановый выпуск используют такие относительные величины, как норма расхода металла и коэффициент выхода годного. Коэффициент выхода годного - это отношение массы годного изделия к первоначальной массе слитка. По величине коэффициент меньше или равен 1.

К в.г.= Мг / Мм (в долях единицы или %);

Норма расхода металла или заправочный коэффициент - обратная величина:

Нм = Мм / Мг;

По величине норма расхода равна или больше 1.

Потребность во вспомогательных материалах (в воде, кислотах для травления, смазочных материалах) и энергетических ресурсах (топливе, электроэнергии, воде, паре) может определяться на основе норм расходов этих ресурсов на единицу производимой продукции или же на единицу времени работы оборудования.

Мвс.= Нвс/ед. пр. ∙ В;

или

Мвс. = Н вс/ ед вр. х Т;

где Мвс. - расход определенного вида вспомогательного материала, кг, мЗ, л;

Нвс/ед пр. - норма расхода вспомогательного материала на единицу продукции, кг/т, мЗ/т, г/шт.;

В - выпуск продукции, т, шт;

Нвс/ ед вр. - расход вспомогательного материала в единицу времени, кг/час;

Т - время использования вспомогательного материала, час.

Зная цены по каждому вспомогательному материалу, определяют величину затрат в стоимостном выражении.

2.6 План по труду и зарплате

План по труду и зарплате устанавливает:

- плановую численность работающих;

- годовой фонд оплаты труда.

Планирование численности.

Планирование численности работающих осуществляется отдельно по разным категориям работающих. Определяют численность основных и вспомогательных рабочих, руководителей, специалистов, служащих по каждому цеху и предприятию в целом.

Планирование фонда заработной платы (ФЗП).

Планирование ФЗП предусматривает определение годового объема средств, необходимых для оплаты труда работающих предприятия.

Планирование ФЗП рабочих и прочих категорий работающих осуществляется по разным схемам.

Планирование ФЗП рабочих

Заработную плату рабочих делят на основную и дополнительную. Основная зарплата - часть ФЗП, выплачиваемая за отработанное время и выполненную работу.

Дополнительная заработная плата - это оплата времени фактически не отработанного, но подлежащего оплате по трудовому законодательству (дни отпусков, выполнения государственных обязанностей).

Основная заработная плата включает тарифный фонд, доплаты, и премиальный фонд. В основе расчета тарифного фонда - часовые тарифные ставки рабочих соответствующего разряда (Счi), эффективный фонд рабочего времени рабочего (Тэф.), численность работающих по разрядам (Чi).

Фтар. = сумма (Счi х Тэф х Чi);

Например:

Списочная численность рабочих - 10 человек, часовая тарифная ставка - 50 рублей, Эффективный фонд времени одного рабочего по балансу рабочего времени - 1770 часов в год. Тарифный фонд (годовой) 10 х 50 х 1770 = 885 000 руб.

Доплаты устанавливаются на возмещение дополнительных затрат рабочей силы, учитывают повышенные затраты труда. Это доплаты за работу в ночное время (например, плюс 40% к тарифу за каждый час отработанного ночного времени), за работу в праздничные дни (планируют в непрерывном производстве; по закону в двойном размере), за бригадирство. Премии устанавливаются с целью стимулирования труда. Фонд основной заработной платы увеличивается на величину районного коэффициента и северной надбавки.

Планирование ФЗП руководителей, специалистов и служащих

В основе планирования ФЗП лежат должностные оклады в месяц (Oi) и численность работающих по каждой категории (Ч i):

ФЗП = сумма (Oi х Чi х12);

При расчете годового ФЗП учитывают районный коэффициент, северную надбавку и систему премирования на предприятии (премии данным категориям работающих могут выплачиваться из прибыли, а не включаться в себестоимость продукции).

2.6 Планирование себестоимости

Планирование себестоимости заключается в калькулировании себестоимости отдельных видов продукции и составлении плановой сметы затрат.

Калькуляция себестоимости. Себестоимость продукции - это издержки (затраты) предприятия на производство и реализацию продукции. Расчет издержек называют калькулированием или калькуляцией себестоимости.

Плановые калькуляции составляются на все виды продукции, предусмотренные в годовом плане производства и реализации предприятия. В зависимости от вида выпускаемой продукции калькуляции могут составляться на 1т, 1 штуку, на 1м куб. При широкой номенклатуре выпускаемых товаров плановые расчеты себестоимости могут производиться на детали представители однородных групп изделий. Так, на заводах по ОЦМ составляются калькуляции на подгруппу изделий, если для производства этих изделий используется одинаковый сплав, изделия проходят одинаковый технологический маршрут, затраты машинного времени и труда также примерно одинаковы. Например, трубы латунные сплава ЛС- 59 наружным диаметром 20-30 мм.

Различают себестоимость:

- цеховую (себестоимость по подразделению);

-производственную;

- полную.

Себестоимость по подразделению учитывает затраты в рамках цеха, где производится продукция. Производственная себестоимость дополнительно к цеховой учитывает затраты, связанные с управлением предприятием. Полная себестоимость дополнительно к производственной учитывает затраты на реализацию продукции.

Статьи затрат, включаемые в калькуляцию себестоимости

| Статьи затрат

| Примечание

|

| Заданное:

1. Сырье, основные материалы и полуфабрикаты

| Планируются по нормам расхода

|

| 2. Покупные полуфабрикаты, комплектующие изделия

| Планируются по нормам

|

| 3. Отходы (вычитаются)

| Планируются по нормам

|

| Итого задано за вычетом отходов

|

|

| Расходы по переделу

|

|

| 4.Вспомогательные материалы на технологические цели: в т.ч. по видам

| Планируются по нормам расхода

|

| 5. Топливо на технологические цели: в т.ч. по видам

| Планируются по нормам расхода

|

| 6.Энергия на технологические цели: в т.ч. по видам

| Планируется по нормам расхода

|

| 7. Расходы на оплату труда персонала подразделения

| Заработная плата основных и вспомогательных рабочих

|

| 8. Отчисления на социальные нужды (во внебюджетные фонды)

| В % от расходов на оплату труда

|

| 9. Общепроизводственные расходы

9.1. Амортизация основных средств

9.2. Расходы на ремонт и содержание основных средств

9.3. Расходы на оплату труда и отчисления на социальные нужды управленческого персонала подразделения и прочих категорий работающих (руководители, специалисты, служащие);

9.4. Прочие расходы подразделения

| Планируется по нормам амортизации. Распределяется между видами продукции пропорционально расходам по переделу (без общепроизводственных расходов)

Стоимость запчастей и материалов для ремонта и содержания оборудования. Создается ремонтный фонд (% от стоимости оборудования). Распределяется пропорционально расходам по переделу без общепроизводственных расходов.

Планируются на основе установленных окладов и численности этих категорий персонала.

Прочие расходы (отопление, освещение и т.д.)

|

| Итого: расходы по переделу

|

|

| Итого: себестоимость по подразделению

| Заданное + расходы по переделу

|

| 10. Общехозяйственные расходы

| Рассчитываются отдельно и затем распределяются между продукцией пропорционально расходам по переделу

|

| Итого: производственная себестоимость продукции

| Сумма себестоимости по подразделению и общехозяйственных расходов

|

| 11. Расходы на продажу продукции

| Рассчитывается сумма расходов и распределяется пропорционально объему продукции

|

| Итого: полная себестоимость продукции

| Сумма производственной себестоимости и расходов на продажу

|

| | | |

Статья «Сырье, основные материалы и полуфабрикаты», отражает стоимость материалов, которые входят в состав вырабатываемой продукции, образуя её основу, или являются необходимым компонентом при изготовлении продукции.

В статье показывается расход на производство продукции первичных цветных металлов, лома, возвратных отходов, отходов со стороны, а также полуфабрикатов собственного производства.

К полуфабрикатам собственного производства относятся слитки, литая, горячекатаная заготовка из цветных металлов и сплавов, поступающие с предыдущих переделов предприятия. В плановых калькуляциях полуфабрикаты собственного производства оцениваются по плановой цеховой себестоимости.

В статью «Покупные полуфабрикаты, комплектующие изделия и услуги производственного характера сторонних организаций» включаются затраты на приобретение в порядке производственной кооперации готовых изделий и полуфабрикатов, используемых на комплектование продукции данного предприятия или подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции.

По статье «Отходы» показываются получаемые в процессе производства возвратные отходы.

Стоимость образующихся возвратных о