Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Топ:

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Этапы построения эконометрической модели.

Весь процесс эконометрического моделирования можно разбить на шесть основных этапов.

1-й этап (постановочный) - определение конечных целей моделирования, набора участвующих в модели факторов и показателей, их роли;

2-й этап (априорный) - предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации и исходных допущений, в частности относящейся к природе и генезису исходных статистических данных и случайных остаточных составляющих в виде ряда гипотез;

3-й этап (параметризация) - собственно моделирование, т.е. выбор общего вида модели, в том числе состава и формы входящих в неё связей между переменными;

4-й этап (информационный) - сбор необходимой статистической информации, т.е. регистрация значений участвующих в модели факторов и показателей;

5-й этап (идентификация модели) - статистический анализ модели и в первую очередь статистическое оценивание неизвестных параметров модели Непосредственно связан с проблемой идентифицируемости модели, то есть ответа на вопрос «Возможно ли в принципе однозначно восстановить значения неизвестных параметров модели по имеющимся исходным данным в соответст-вии с решением, принятым на этапе параметризации?». После положительного ответа на этот вопрос необходимо решить проблему идентификации модели то есть предложить и реализовать математически корректную процедуру оценивания неизвестных параметров модели по имеющимся исходным данным;

6-й этап (верификация модели) — сопоставление реальных и модельных данных, проверка адекватности модели, оценка точности модельных данных.

|

|

Типы данных, используемые при эконометрическом моделировании.

Пространственные, перекрестные – набор независимых сведений по какому либо одному экономическому показателю в один и тот же момент времени для групп разных однотипных экономических объектов.

Пространственные данные являются выборочной совокупностью из некоторой генеральной совокупности. Примером пространственных данных может служить комплекс экономической информации по какому-либо предприятию (численность работников, объём производства, размер основных фондов), объёмах потребления продукции определённого вида, данные о ВВП различных стран в каком-либо конкретном году и т. д.

Временной (динамический) ряд – набор наблюдений одного и того же экономического показателя в последовательные моменты определенного промежутка времени. (существование порядка, в который производится наблюдение; зависимость наблюдений, степень которых определяется положением наблюдений в последовательности).

В чем заключается тест Парка на гетероскедастичность?

Тестируем гетероскедастичность вида: Var(εi)=σ2Z2i

3 шага:

1) получить остатки оцененной регрессии и сохранить их;

2) использовать их для оценки регрессии вида: ln(e2i) =α0+ α1lnZi + ui

3) проверить на значимость  1 c помощью t-статистики. Отклонить нулевую гипотезу о наличии гетероскедастичности (если так оно и будет)

1 c помощью t-статистики. Отклонить нулевую гипотезу о наличии гетероскедастичности (если так оно и будет)

Каков алгоритм использования теста Голдфелда-Квандта?

Предполагаем, что σui пропорционально значению Xi, σui~N.

1) n наблюдений упорядочиваются по величине X, а затем оцениваются n’ первых и n’ последних наблюдений (средние наблюдения (n-2n’) отбрасываются. Дисперсия u в n’ последних наблюдениях должна быть больше, чем в n’ первых (гетероскедастичность), RSS1>RSS2- нулевая гипотеза

2) Рассчитываем RSS1/RSS2, которое имеет F-распределение с (n’-k) степенями свободы, где k- число параметров. Обычно n’=3/8n

3) сравниваем RSS1/RSS2 с F-критич.

Каково правило разделения на подвыборки для использования теста Голдфелда-Квандта?

|

|

n наблюдений упорядочиваются по величине X, а затем оцениваются n’ первых и n’ последних наблюдений (средние наблюдения (n-2n’) отбрасываются. Обычно n’=3/8n. Если в модели более одной объясняющей переменной, то наблюдения упорядочиваются по той из них, которая связана с σui.

Какое распределение использует тест Голдфелда-Квандта? Как определяются

Регрессии?

Корректировака Уайта добавляет в b характеристику устроенных ошибок (сумма произвед. ошибок), чтобы либо сгладить, либо устранить гетероскедастичность.

И без них?

Когда мы используем перекрестный член, то мы дополнительно оцениваем значимость совместного влияния двух факторов с точки зрения гетероскедастичности. ели без него, то одного фактора.

Тест Спирмена использует наиболее общие положения о зависимости дисперсий ошибок регрессии от значений регрессоров.

Тест Глейзера аналогичен тесту Уайта, но в качестве зависимой переменной выбирается абсолютная величина.

23. Методы смягчения гетероскедастичности.

Взвешенный метод наименьших квадратов компенсирует нарушение предпосылки гомоскедастичности случайного члена путем взвешивания коэффициентов. В случае оценки коэффициентов, если величина зависимой переменной соответствует большим колебаниям величины независимой переменной то их взвешивают в меньшей степени, а в тех случаях, когда небольшие колебания, то им (оценкам коэффициентов) придают большие веса.

Иногда взвешенный МНК иногда используется для подгонки, чтобы придать меньшие веса дальним значениям и резким выбросам

24. Суть мультиколлинеарности.

Наибольшие затруднения в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторных переменных, когда более чем два фактора связаны между собой линейной зависимостью.

Мультиколлинеарностью для линейной множественной регрессии называется наличие линейной зависимости между факторными переменными, включёнными в модель.

Мультиколлинеарность – нарушение одного из основных условий, лежащих в основе построения линейной модели множественной регрессии.

25. Последствия мультиколлинеарности.

Выделяются следующие последствия мультиколлинеарности:

1. Большие дисперсии (стандартные ошибки) оценок. Это затрудняет нахождение истинных значений определяемых величин и расширяет интервальные оценки, ухудшая их точность.

|

|

2. Уменьшаются  -статистики коэффициентов, что может привести к неоправданному выводу о существенности влияния соответствующей объясняющей переменной на зависимую переменную.

-статистики коэффициентов, что может привести к неоправданному выводу о существенности влияния соответствующей объясняющей переменной на зависимую переменную.

3. Оценки коэффициентов по МНК и их стандартные ошибки становятся очень чувствительными к малейшим изменениям данных, т.е. они становятся неустойчивыми.

4. Затрудняется определение вклада каждой из объясняющих переменных в объясняемую уравнением регрессии дисперсию зависимой переменной.

5. Возможно получение неверного знака у коэффициента регрессии.

26. Определение мультиколлинеарности.

Существует несколько признаков, по которым может быть установлено наличие мультиколлинеарности.

1. Совокупный коэффициент множественной детерминации (R2)достаточно высок, но некоторые из коэффициентов регрессии статистически незначимы, то есть они имеют низкиеt-статистики.

2. Парная корреляция между малозначимыми объясняющими переменными достаточно высока (в случае двух объясняющих переменных).

3. Высокие частные коэффициенты корреляции (в случае большего количества малозначимых объясняющих переменных).

27. Методы устранения мультиколлинеарности.

Рассмотрим основные методы.

1. Исключение переменной(ых) из модели. Простейшим методом устранения мультиколлинеарности является исключение из модели одной или ряда коррелированных переменных.

Однако в этой ситуации возможны ошибки спецификации. Например, при исследовании спроса на некоторое благо в качестве объясняющих переменных можно использовать цену данного блага и цены заменителей данного блага, которые зачастую коррелируют друг с другом.

Исключив из модели цены заменителей, скорее всего, будет допущена ошибка спецификации. Вследствие этого можно получить смещенные оценки и сделать необоснованные выводы. Поэтому в прикладных эконометрических моделях желательно не исключать объясняющие переменные до тех пор, пока коллинеарность не станет серьезной проблемой.

2. Получение дополнительных данных или новой выборки. Поскольку мультиколлинеарность напрямую зависит от выборки, то, возможно, при другой выборке мультиколлинеарности не будет, либо она не будет столь серьезной.

|

|

Иногда для уменьшения мультиколлинеарности достаточно увеличить объем выборки. Увеличение количества данных сокращает дисперсии коэффициентов регрессии и, тем самым, увеличивает их статистическую значимость.

Однако получение новой выборки или расширение старой не всегда возможно или связано с серьезными издержками.

3. Изменение спецификации модели. В ряде случаев проблема мультиколлинеарности может быть решена путем изменения спецификации модели: либо изменяется форма модели, либо добавляются объясняющие переменные, не учтенные в первоначальной модели, но существенно влияющие на зависимую переменную.

Если данный метод имеет основания, то его использование уменьшает сумму квадратов отклонений, тем самым, сокращая стандартную ошибку регрессии. Это приводит к уменьшению стандартных ошибок коэффициентов.

4. Использование предварительной информации о некоторых параметрах. Иногда при построении модели множественной регрессии можно воспользоваться предварительной информацией, в частности известными значениями некоторых коэффициентов регрессии. Вполне вероятно, что значения коэффициентов, рассчитанные для каких-либо предварительных (обычно более простых) моделей либо для аналогичной модели по ранее полученной выборке, могут быть использованы для разрабатываемой в данный момент модели.

Ограниченность использования данного метода обусловлена тем, что, во-первых, получение предварительной информации зачастую затруднительно, а, во-вторых, вероятность того, что выделенный коэффициент регрессии будет одним и тем же для различных моделей, невысока.

Преобразование переменных. В ряде случаев минимизировать либо вообще устранить проблему мультиколлинеарности можно с помощью преобразования переменных.

Например, пусть эмпирическое уравнение регрессии имеет следующий вид:

(1)

(1)

При этом х1 и х2 – это коррелированные переменные.

В этой ситуации можно попытаться определять следующие регрессионные зависимости относительных величин:

(2)

(2)

(3)

(3)

Вполне вероятно, что в этих моделях проблема мультиколлинеарности будет отсутствовать. Возможны и другие преобразования, близкие по своей сути к описанным выше. Например, если в уравнении рассматриваются взаимосвязи номинальных экономических показателей, то для снижения мультиколлинеарности можно попытаться перейти к реальным показателям и т.п.

28. Суть и причины автокорреляции.

Автокорреляция определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени или в пространстве. Автокорреляция остатков (отклонений) обычно встречается в регрессионном анализе при использовании перекрестных данных.

|

|

В экономических задачах значительно чаще встречается положительная автокорреляция, нежели отрицательная. В большинстве случаев положительная автокорреляция вызывается направленным постоянным воздействием некоторых неучтенных в модели факторов.

Отрицательная автокорреляция фактически означает, что за положительным отклонением следует отрицательное и наоборот.

Среди основных причин, вызывающих автокорреляцию, можно выделить следующие:

1. Ошибки спецификации. Неучет в модели какой-либо важной объясняющей переменной либо неправильный выбор формы зависимости обычно приводят к системным отклонениям точек наблюдения от линии регрессии, что может обусловить автокорреляцию.

2. Инерция. Многие экономические показатели (инфляция, безработица, ВНП и т.д.) обладают определенной цикличностью, связанной с волнообразностью деловой активности. Поэтому изменение показателей происходит не мгновенно, а обладает определенной инертностью.

3. Эффект паутины. Во многих производственных и других сферах экономические показатели реагируют на изменение экономических условий с запаздыванием (временным лагом). Например, предложение сельскохозяйственной продукции реагирует на изменение цены с запаздыванием, равным периоду созревания урожая. Большая цена сельскохозяйственной продукции в прошедшем году вызовет скорее всего ее перепроизводство в текущем году, а следовательно, цена на нее снизится.

4. Сглаживание данных. Зачастую данные по некоторому продолжительному временному периоду получают усреднением данных по составляющим интервалам. Это может привести к определенному сглаживанию колебаний, которые имелись внутри рассматриваемого периода, что в свою очередь может служить причиной автокорреляции.

29. Последствия автокорреляции.

Последствия автокорреляции в определенной степени сходны с последствиями гетероскедастичности. Среди них при применении МНК обычно выделяют следующие.

1. МНК-оценки параметров, оставаясь несмещенными и линейными, перестают быть эффективными. Следовательно, они перестают обладать свойствами наилучших линейных несмещенных оценок.

2. Стандартные ошибки коэффициентов регрессии будут рассчитываться со смещением. Часто они являются заниженными, что влечет за собой увеличение t-статистик. Это может привести к признанию статистически значимыми объясняющих переменных, которые в действительности таковыми не являются. Смещенность возникает вследствие того, что выборочная остаточная дисперсия  (m – число объясняющих переменных модели), которая используется при вычислении указанных величин (см. формулы (2.18) и (2.19)), является смещенной. Во многих случаях она занижает истинное значение дисперсии возмущений s2.

(m – число объясняющих переменных модели), которая используется при вычислении указанных величин (см. формулы (2.18) и (2.19)), является смещенной. Во многих случаях она занижает истинное значение дисперсии возмущений s2.

Вследствие вышесказанного все выводы, получаемые на основе соответствующих t- и F- статистик, а также интервальные оценки будут ненадежными. Следовательно, статистические выводы, получаемые при проверке качества оценок (параметров модели и самой модели в целом), могут быть ошибочными и приводить к неверным заключениям по построенной модели

30. Методы устранения автокорреляции.

Процедура Кохрейна-Оркатта. Процедура включает следующие этапы:

1. Применяя МНК к исходному уравнению регрессии, получают первоначальные оценки параметров  и

и  ;

;

2. Вычисляют остатки  и в качестве оценки

и в качестве оценки  используют коэффициент автокорреляции остатков первого порядка, ᴛ.ᴇ. полугают

используют коэффициент автокорреляции остатков первого порядка, ᴛ.ᴇ. полугают  ;

;

3. Применяя МНК к преобразованному уравнению, получают новые оценки параметров  и

и  .

.

Процесс обычно заканчивается, когда очередное приближение  мало отличается от предыдущего. Процедура Кохрейна-Оркатта реализована в большинстве эконометрических компьютерных программах.

мало отличается от предыдущего. Процедура Кохрейна-Оркатта реализована в большинстве эконометрических компьютерных программах.

Процедура Хильдрата-Лу. Эта процедура, также широко применяема в регрессионных пакетах, основана на тех же самых принципах, но использует другой алгоритм вычислений:

1. Преобразованное уравнение оценивают для каждого значения  из интервала (-1;1) с заданным шагом внутри его;

из интервала (-1;1) с заданным шагом внутри его;

2. Выбирают значение  , для которого сумма квадратов остатков в преобразованном уравнении минимальна, а коэффициенты регрессии определяются при оценивании преобразованного уравнения с использованием этого значения.

, для которого сумма квадратов остатков в преобразованном уравнении минимальна, а коэффициенты регрессии определяются при оценивании преобразованного уравнения с использованием этого значения.

31. Обнаружение автокорреляции.

Метод рядов

Этот метод достаточно прост: последовательно определяются знаки отклонений  ,t=1,2…T. Например,

,t=1,2…T. Например,

(-----)(+++++++)(---)(++++)(-),

Т.е. 5 «-», 7 «+», 3 «-», 4 «+», 1 «-» при 20 наблюдениях.

Ряд определяется как непрерывная последовательность одинаковых знаков. Количество знаков в ряду называется длиной ряда.

Визуальное распределение знаков свидетельствует о неслучайном характере связей между отклонениями. Если рядов слишком мало по сравнению с количеством наблюдений n, то вполне вероятна положительная автокорреляция. Если же рядов слишком много, то вероятна отрицательная автокорреляция.

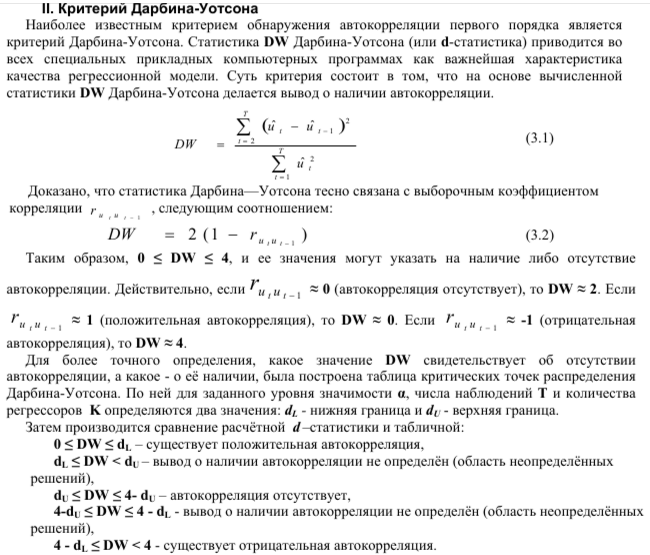

Критерий Дарбина-Уотсона

32. Основные элементы временного ряда.

Временной ряд – это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени. В отечественной литературе используют два синонима этого термина: динамический ряд» и «ряд динамики», в англоязычной литературе – «time series».

Составными элементами временных рядов являются числовые значения показателя, называемые уровнями этих рядов, и моменты или интервалы, к которым относятся уровни.

Временные ряды, образованные показателями, характеризующими экономическое явление в определенные моменты времени, называют моментными; пример такого ряда представлен в табл. 9.1.

Табл. 9.1. Списочная численность рабочих предприятия

| Дата | На 1 января | На 1 февраля | На 1 марта | На 1 апреля | На 1 мая | На 1 июня |

| Численность |

Если временные ряды образуются путем агрегирования за определенный промежуток (интервал) времени, то такие ряды называются интервальными временными рядами; пример такого ряда приведен в табл. 9.2.

Табл. 9.2. Фонд заработной платы рабочих предприятия

| Месяц | январь | февраль | март | апрель |

| Фонд заработной платы, тыс. руб. | 37187,5 | 38270,0 | 39380,0 | 42535,0 |

Временные ряды могут быть образованы как из абсолютных значений экономических показателей (см. табл. 9.1 и 9.2), так и из средних (табл. 9.3) или относительных величин (табл. 9.4).

Табл. 9.3. Средняя месячная заработная плата рабочих предприятия

| Месяц | январь | февраль | март | апрель |

| Средняя заработная плата, тыс. руб. |

Табл. 9.4. Среднегодовой рост месячной заработной платы рабочих предприятия

| Год | ||||

| Среднегодовой рост заработной платы, % | 125,3 | 119,7 | 115,4 | 117,5 |

33. Моделирование тенденции временного ряда.

Одним из наиболее распространённых способов моделирования тенденции временного ряда является построение аналитической функции характеризующей зависимость уровней ряда от времени или тренда. Способ называется аналитическим выравниванием временного ряда.

Поскольку зависимость от времени может принимать разные формы, для её формализации можно использовать различные виды функций.

Для построения трендов чаще всего применяются формулы:

1) Линейная зависимость

2) Гипербола

3) Экспоненциальный тренд

4) Тренд в форме степенной функции

5) Парабола 2го и более высоких порядков.

Параметры каждого из трендов можно определить обычным МНК (метод наименьших квадратов0 используя в качестве независимой время t=1,2,3….n, а в качестве зависимо переменной фактические уровни временного ряда Yt, для не линейных трендов предварительно проводят процедуру их линеаризации, известно несколько способов определения типа тенденции, к наиболее распространённым относятся качественный анализ изучаемого процесса построение и визуальный анализ графика зависимости уровней ряда от времени, расчет некоторых основных показателей динамики.

34. Моделирование сезонных и циклических колебаний.

Существует несколько подходов к анализу структуры временных рядов, содержащих сезонные или циклические колебания. Моделирование циклических колебаний в целом осуществляется аналогично моделированию сезонных колебаний, в связи с этим мы рассмотрим только методы моделирования последних Простейший подход - расчет значений сезонной компоненты методом скользящей средней и построение аддитивной или мультипликативной модели временного ряда. Общий вид аддитивной модели следующий:

Y= T+S+E (5.5)

Эта модель предполагает, что каждый уровень временного ряда должна быть представлен как сумма трендовой (7), сезонной (S) и случайной (£) компонент. Общий вид мультипликативной модели выглядит так:

Y=T*S*E (5.6)

Эта модель предполагает, что каждый уровень временного ряда должна быть представлен как произведение трендовой (7), сезонной (S) и случайной (Е) компонент. Выбор одной из двух моделœей осуществляется на базе анализа структуры сезонных колебаний. В случае если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. В случае если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Построение аддитивной и мультипликативной моделœей сводится к расчету значений T, S и Е для каждого уровня ряда.

Процесс построения модели включает в себя следующие шаги.

1. Выравнивание исходного ряда методом скользящей средней.

2. Расчет значений сезонной компоненты S.

3. Устранение сезонной компоненты из исходных уровней ряда и получение выравненных данных (Т+Е) в аддитивной или (T*Е) вмультипликативной модели.

4. Аналитическое выравнивание уровней (T + Е) или (Т * Е) и расчет значений Т с использованием полученного уравнения тренда.

5. Расчет полученных по модели значений (T+ S) или (T*S).

6. Расчет абсолютных и/или относительных ошибок.

В случае если полученные значения ошибок не содержат автокорреляции, ими можно заменить исходные уровни ряда и в дальнейшем использовать временной ряд ошибок Е для анализа взаимосвязи исходного ряда и других временных рядов.

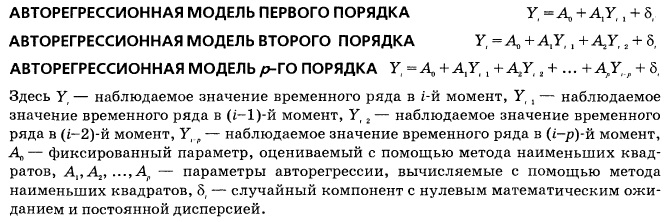

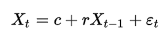

35. Общая характеристика моделей авторегрессии.

И/ИЛИ

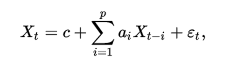

Авторегрессионная (AR-) модель (англ. autoregressive model) — модель временных рядов, в которой значения временного ряда в данный момент линейно зависят от предыдущих значений этого же ряда. Авторегрессионный процесс порядка p (AR(p)-процесс) определяется следующим образом

Авторегрессионная (AR-) модель (англ. autoregressive model) — модель временных рядов, в которой значения временного ряда в данный момент линейно зависят от предыдущих значений этого же ряда. Авторегрессионный процесс порядка p (AR(p)-процесс) определяется следующим образом

где {\displaystyle a_{1},\ldots,a_{p}} — параметры модели (коэффициенты авторегрессии), {\displaystyle c} — постоянная (часто для упрощения предполагается равной нулю), а {\displaystyle \varepsilon _{t}} — белый шум.

Простейшим примером является авторегрессионный процесс первого порядка AR(1)-процесс:

Для данного процесса коэффициент авторегрессии совпадает с коэффициентом автокорреляции первого порядка.

Другой простой процесс — процесс Юла — AR(2)-процесс:

36. Оценка параметров моделей авторегрессии.

Рассмотрим модель авторегрессии первого порядка

. (5.8)

. (5.8)

Одна из основных проблем при построении моделей авторегрессии (при оценке параметров) связана с наличием корреляционной зависимости между переменной yt -1 и остатками ε t в уравнении регрессии, что приводит при применении обычного МНК к получению смещенной оценки параметра при переменной yt -1.

Для преодоления этой проблемы обычно используется метод инструментальных переменных, согласно которому переменная yt –1 из правой части модели заменяется на новую переменную ŷt –1, которая, во-первых, должна тесно коррелировать с y t–1, и, во-вторых, не коррелировать с ошибкой модели εt.

В качестве такой переменной можно взять регрессию переменной yt –1 на переменную xt –1, определяемую соотношением

, (5.9)

, (5.9)

где константы d 1, d 2 являются коэффициентами уравнения регрессии

, (5.10)

, (5.10)

полученными с помощью обычного МНК.

В результате, для оценки параметров уравнения (5.8) используется уравнение

, (5.11)

, (5.11)

где значения переменной  рассчитаны по формуле (5.9).

рассчитаны по формуле (5.9).

Заметим, что функциональная связь между переменными и xt –1 (5.9) приводит к появлению высокой корреляционной связи между переменными и xt. Для преодоления этой проблем в модель (5.8) и, соответственно, в модель (5.11) можно включить фактор времени в качестве независимой переменной. Модель при этом примет вид

. (5.12)

. (5.12)

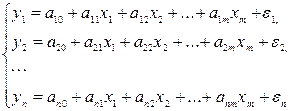

37. Общее понятие о системах уравнений, используемых в эконометрике.

Объектом статистического изучения в социальных науках являются сложные системы. Построение изолированных уравнений регрессии недостаточно для описания таких систем и объяснения механизма их функционирования.

Поэтому при моделировании экономических ситуаций часто необходимо построение систем уравнений, когда одни и те же переменные могут выступать и в роли объясняющих и в роли объясняемых. Так, если изучается модель спроса как отношение цен и количества потребляемых товаров, то одновременно для прогнозирования спроса необходима модель предложения товаров, в которой рассматривается также взаимосвязь между количеством и ценой предлагаемых благ. Это позволяет достичь равновесия между спросом и предложением.

Система уравнений в эконометрических исследованиях может быть построена по-разному.

Системы уравнений здесь могут быть построены по-разному.

Возможна система независимых уравнений,когда каждая зависимая переменная y рассматривается как функция одного и того же набора факторов x:

(1)

(1)

Набор факторов xj в каждом уравнении может варьироваться.

Каждое уравнение системы независимых уравнений может рассматриваться самостоятельно. Для нахождения его параметров используется МНК. По существу, каждое уравнение этой системы является уравнением регрессии.

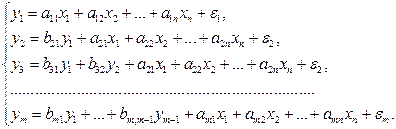

Если зависимая переменная  одного уравнения выступает в виде фактора

одного уравнения выступает в виде фактора  в другом уравнении, то исследователь может строить модель в виде системы рекурсивных уравнений:

в другом уравнении, то исследователь может строить модель в виде системы рекурсивных уравнений:

(2)

(2)

В данной системе зависимая переменная включает в каждое последующее уравнение в качестве факторов все зависимые переменные предшествующих уравнений наряду с набором факторов . Каждое уравнение этой системы может рассматриваться самостоятельно, и его параметры определяются методом наименьших квадратов (МНК).

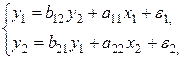

Наибольшее распространение в эконометрических исследованиях получила система взаимозависимых уравнений. В ней одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях – в правую часть системы:

(3)

(3)

Система взаимозависимых уравнений получила название системы совместных, одновременных уравнений. Тем самым подчеркивается, что в системе одни и те же переменные одновременно рассматриваются как зависимые в одних уравнениях и как независимые в других. В эконометрике эта система уравнений называется также структурной формой модели.

В отличие от предыдущих систем каждое уравнение системы одновременных уравнений не может рассматриваться самостоятельно, и для нахождения его параметров традиционный МНК неприменим. С этой целью используются специальные приемы оценивания.

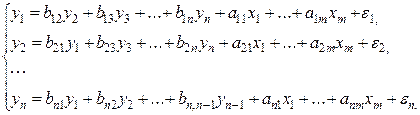

38. Структурная и приведенная формы модели.

Система одновременных уравнений, т. е. структурная форма модели, обычно содержит эндогенные и экзогенные переменные.

Эндогенные переменные -это зависимые переменные, число которых равно числу уравнений в системе. Они обозначаются через y.

Экзогенные переменные -это предопределенные переменные, влияющие на эндогенные переменные, но независящие от них. Они обозначаются через x.

Простейшая структурная форма модели имеет вид:

где  – эндогенные переменные,

– эндогенные переменные,  – экзогенные.

– экзогенные.

Классификация переменных на эндогенные и экзогенные зависит от теоретической концепции принятой модели. Экономические переменные могут выступать в одних моделях как эндогенные, а в других – как экзогенные переменные. Внеэкономические переменные (например, климатические условия) входят в систему как экзогенные переменные. В качестве экзогенных переменных можно рассматривать значения эндогенных переменных за предшествующий период времени (лаговые переменные). Например, потребление текущего года yt может зависеть также и от уровня потребления в предыдущем году yt-1.

Структурная форма модели позволяет увидеть влияние изменений любой экзогенной переменной на значения эндогенной переменной. Целесообразно в качестве экзогенных переменных выбирать такие переменные, которые могут быть объектом регулирования. Меняя их и управляя ими, можно заранее иметь целевые значения эндогенных переменных.

Коэффициенты  при эндогенных и

при эндогенных и  – при экзогенных переменных называются структурными коэффициентами модели.Все переменные в модели могут быть выражены в отклонениях

– при экзогенных переменных называются структурными коэффициентами модели.Все переменные в модели могут быть выражены в отклонениях  и

и  от среднего уровня, и тогда свободный член в каждом уравнении отсутствует.

от среднего уровня, и тогда свободный член в каждом уравнении отсутствует.

Использование МНК для оценивания структурных коэффициентов модели дает смещенные и несостоятельные оценки. Поэтому обычно для определения структурных коэффициентов модели структурная форма преобразуется в приведенную.

Приведенная форма моделипредставляет собой систему линейных функций эндогенных переменных от экзогенных:

(3)

(3)

коэффициенты приведенной формы модели.

коэффициенты приведенной формы модели.

По своему виду приведенная форма модели ничем не отличается от системы независимых уравнений. Применяя МНК, можно оценить  , а затем оценить значения эндогенных переменных через экзогенные.

, а затем оценить значения эндогенных переменных через экзогенные.

Приведенная форма позволяет выразить значения эндогенных переменных через экзогенные, однако аналитически уступает структурной форме модели, т. к. в ней отсутствуют оценки взаимосвязи между эндогенными переменными.

39. Проблема идентификации.

При переходе от приведенной формы модели к структурной исследователь сталкивается с проблемой идентификации. Идентификация –это единственность соответствия между приведенной и структурной формами модели.

Структурная модель (2) в полном виде, состоящая в каждом уравнении системы из n эндогенных и m экзогенных переменных, содержит  параметров. Приведенная модель (3) в полном виде содержит nm параметров. Таким образом, в полном виде структурная модель содержит большее число параметров, чем приведенная форма модели. Поэтому параметров структурной модели не могут быть однозначно определены через nm параметров приведенной формы модели.

параметров. Приведенная модель (3) в полном виде содержит nm параметров. Таким образом, в полном виде структурная модель содержит большее число параметров, чем приведенная форма модели. Поэтому параметров структурной модели не могут быть однозначно определены через nm параметров приведенной формы модели.

Чтобы получить единственно возможное решение для структурной модели, необходимо предположить, что некоторые из структурных коэффициентов модели равны нулю. Тем самым уменьшится число структурных коэффициентов.

С позиции идентифицируемости структурные модели можно подразделить на три вида:

· идентифицируемые;

· неидентифицируемые;

· сверхидентифицируемые.

Модель идентифицируема, если все структурные ее коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной формы модели, т. е. число параметров структурной модели равно числу параметров приведенной формы модели.

Модель неидентифицируема, если число приведенных коэффициентов меньше числа структурных коэффициентов, и в результате структурные коэффициенты не могут быть оценены через коэффициенты приведенной формы модели. Модель (2) в полном виде всегда неидентифицируема.

Модель сверхидентифицируема, если число приведенных коэффициентов больше числа структурных коэффициентов. В этом случае на основе приведенных коэффициентов можно получить два или более значений одного структурного коэффициента. Сверхидентифицируемая модель, в отличие от неидентифицируемой, практически решаема, но требует для этого специальных методов исчисления параметров.

Структурная модель всегда представляет собой систему совместных уравнений, каждое из которых требуется проверять на идентификацию. Модель считается идентифицируемой, если каждое уравнение системы идентифицируемо.Если хотя бы одно из уравнений системы неидентифицируемо, то и вся модель считается неидентифицируемой. Сверхидентифицируемая модель содержит хотя бы одно сверхидентифицируемое уравнение.

Обозначим Н – число эндогенных переменных в i - ом уравнении системы, D – число экзогенных переменных, которые содержатся в системе, но не входят в данное уравнение. Тогда условие идентифицируемости уравнения может быть записано в виде следующего счетного правила:

D+1 = Н – уравнение идентифицируемо;

D+1 < Н – уравнение неидентифицируемо;

D+1 > Н – уравнение сверхидентифицируемо.

Это счетное правило отражает необходимое, но не достаточное условие идентификации. Более точно условия идентификации определяются, если накладывать ограничения на коэффициенты матр

|

|

|

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!