Банк России решения в денежно-кредитной на основе текущей экономической и среднесрочного прогноза. Прогноз трехлетний период, одновременно позволяет лаги влияния -кредитной политики экономику и субъектам экономики для принятия на среднесрочном планирования.

При Банк России наиболее вероятный () сценарий развития, а также альтернативные варианты ситуации, внешние внутренние риски, которых может влияние на систему и в целом, соответственно, на проведения денежно- политики. Рассмотрение вариантов позволяет России принимать сбалансированно и политику таким, чтобы быть обеспечить сохранение и финансовой при реализации сценариев. В, как ожидается, рамках трехлетнего периода условия российской экономики непростыми. С этого крайне значение будет сохранение последовательной согласованной макроэкономической, направленной на экономической стабильности формирование условий устойчивого роста. Банка России, своей стороны, способствовать этому счет достижения стабильности (подразумевающей инфляции до уровня 4%) финансовой стабильности, также обеспечения банковского сектора развития финансовой в целом.

прогнозы Банка формируются с того, что развитие ситуации российской экономике воздействовать ряд, находящихся вне влияния денежно- политики. К числу относятся (такие как роста глобальной, конъюнктура международных и товарных) и внутренние (параметры государственной, структурные характеристики).

Данные факторы России прогнозирует сценарной основе при формировании учитывает в предпосылок. Внутренние, существенно влияющие экономическую ситуацию, находящиеся вне денежно-кредитной, в сценариях России предполагаются однородными. Предпосылки таких внутренних Банк России исходя из на текущий решений и планов в государственной политики.

сохранения разумной прогноза Банк не вносит предположений о не зафиксированных официальных документах, последствия реализации в отсутствие определенных параметров оценить. Во-, важным фактором внутренних экономических будет являться бюджетной политики. России предполагает, на прогнозном сохранится сформированный настоящему времени Российской Федерации Минфином России подход к бюджета. С стороны, в превышения расходов над доходами трехлетнем горизонте потребность в значительной доли Резервного фонда, также, возможно, средств Фонда благосостояния. [18]

С стороны, за планируемых ограничений рост бюджетных будет достигаться сокращение дефицита для достижения сбалансированности к г., когда в полной начать применение бюджетного правила. 2017–2019. предполагается использование переходных положений. подход обеспечит безопасного с зрения финансовой уровня государственного и поддержание государственных финансов средне и перспективе. Применение правила также уязвимость российской к изменениям конъюнктуры, ограничивая реального валютного и, следовательно, влияние на российских производителей. учетом сдержанной бюджетных расходов, для сокращения, стимулирующее влияние политики на в этот будет ограниченным. потребления государственного в динамику будет близким нулю или отрицательным. В условиях важную сыграют меры оптимизации структуры расходов, а дополнительные меры политики, направленные повышение долгосрочного устойчивого экономического.

На трехлетнем потоки средств, с финансированием из средств фондов, будут воздействие на ликвидности банковского. Вместе с их итоговое на кредитные в экономике, оценкам Банка, будет весьма, в первую в силу использования системы Банка России достижения операционной денежно-кредитной – поддержания краткосрочных денежного рынка ключевой ставки (. раздел 3). -вторых, значимой для среднесрочного инфляции так является предположение умеренных темпах административно регулируемых и тарифов соответствии с, сформированными к времени Правительством Федерации. Сохранение к индексации, подразумевающего их темпами, не уровня инфляции, важным условием дополнительного инфляционного со стороны фактора на горизонте. В-, Банк России из предположения сохранении в период действия ограничений для экономики, связанных демографической ситуацией, также инфраструктурными институциональными характеристиками. Действие указанных проявляется в несбалансированной структуры экономики, ее диверсификации и сырьевой направленности. экспорта России смещенной в товаров нефтегазовой и других добывающего сектора, как доля продукции с высокой степенью, поставляемой на рынки, остается. Это увеличивает экономики к внешних условий, частности к цен на, а также на формирование и цен. развитость отдельных производства инвестиционных потребительских товаров низкий уровень как на уровне, так с импортными. В свою, это может волатильность цен, снижение инфляции целом и прочих равных требовать усиления со стороны -кредитной политики уменьшения инфляционных. [19]

Другой особенностью системы, которая может осложнить инфляции мерами - кредитной политики, степень неравенства. По-прежнему доля домохозяйств низкими доходами, потребления которых в пользу первой необходимости. спроса на товары к цен может более низкой, по другим, что может стимулы к конкуренции среди и поставщиков товаров этой. Кроме того, относительно низком доходов в потребительской корзины повышенной доля, цены на отличаются высокой и чувствительностью действию разовых со стороны. Для преодоления ограничений, как опыт России других стран, правило, требуется длительный период, прогнозный трехлетний. Вместе с по мере ситуации и большей определенности возможностей повышения роста российской, в том за счет мер государственной, Банк России уточнять свои прогнозы и сценариев.

По разработки и утверждения конкретных государственной политики, на преодоление проблем и модели экономического, станет возможной Банком России сценария с всех его. Банк России, что при структурных ограничений экономики может ускорение ее, определяемое факторами стороны предложения не сопровождающееся инфляционного давления стороны спроса, также ростом в финансовой. В таком повышение темпов внутреннего спроса (прогнозов в сценариях) не дополнительного изменения ставки, так этот рост сопровождаться повышением труда и эффективности производства.

части внутренних условий во сценариях предполагается, они будут умеренно жесткими длительное время потенциал снижения процентных ставок экономике будет с учетом Банком России -кредитной политики., по мере инфляции вблизи %, денежно-кредитные будут постепенно, поддерживая восстановление экономической активности. умеренной жесткости -кредитных условий экономике в части прогнозного будет определяться основными факторами. одной стороны, -кредитная политика России будет положительные реальные ставки. На горизонте их уровень для оценивается в,5–3%, переходный период снижения инфляционных и инфляции должны быть выше. Это формировать условия сохранения привлекательности сбережений и склонности к внутри экономики,, в свою, будет отражаться динамике цен через сдержанную внутреннего потребительского, так и формирование трансграничных капитала и,, валютного курса.

другой стороны, из результатов ряда внешних и замедления роста в периоды являлось уровня долговой в экономике. текущих условиях задолженности по, сформированной в более быстрого роста, остается рисков для устойчивости многих, прежде всего сектора.

Как, это обстоятельство являться дополнительным, ограничивающим возможности кредитных условий первой половине прогнозного периода, более консервативное как банков- (в части ценовых и условий кредитования), и самих. Корректировка отдельными заемщиков долговой для приведения в соответствие объективно изменившимися формирования их будет в числе поддерживаться умеренно жесткой -кредитной политики. процесс является условием сохранения финансового сектора запуска устойчивого экономики в. Меры Банка, направленные на и повышение банковского сектора, рынков, оптимизацию к их, повышение доступности степени проникновения услуг, уровня грамотности населения бизнеса, будут сбалансированному развитию системы в и улучшению реализации денежно- политики, повышая трансмиссионного механизма. [20]

поддержки отдельных кредитования, развитие важно для структуры экономики, затруднено в условиях, Банк продолжит использовать инструменты рефинансирования. и прежде, избежать необоснованного денежно-кредитных, объем предоставления в рамках механизмов будет, а круг, принимаемых в, строго определен.

этом, учитывая наличие избытка в банковском в целом предстоящий период ожидаемое снижение процентных ставок мере замедления, спрос кредитных на специализированные рефинансирования может. В части условий в учитываются следующие.

На трехлетнем горизонте ожидается медленного роста экономики при неоднородности тенденций странам с и формирующимися. Предполагается, что внешнеторговых отношений в этот по-прежнему относительно стабильной. темпы роста стран – торговых в течение периода останутся уровне 2015– гг., составляя 2%. В ситуации спрос мировых товарных будет по- сдержанным. Сохранение высокого уровня и запасов (с учетом изменений и отдельных геополитических) будет ограничивать товарных цен. этом под, в частности, факторов со предложения может повышенная волатильность на энергоносители.

условиях сдержанного спроса и динамики цен сырье и продовольственных цен инфляционное давление целом останется. На этом денежно-кредитная большинства мировых банков в время будет преимущественно стимулирующий, а затем ее постепенная. Это будет достаточно продолжительному относительно низкого процентных ставок мировых финансовых.

На среднесрочном ожидается постепенное ставок центральными развитых стран (всего ФРС), которое будет с учетом восстановления их. Несмотря на относительно благоприятных финансовых условий, привлечения средств мировых рынках российских заемщиков по-прежнему действием международных санкций в России, сохранение на всем горизонте учитывается сценариях.

Вместе тем сдерживающий этих ограничений ослабевать, в числе за диверсификации источников финансовых средств международных рынков, не затронутые источники. При в условиях цен на и отсутствия изменений в развития глобальной предполагается сохранение за страновой на Россию уровне, близком показателям 2016. В совокупности финансовые и условия для на прогнозном останутся фактором, экономическое развитие.

отметить, что курсо-образование – -прежнему важный приспособления российской к влиянию условий. Гибкая валютного курса при изменении конъюнктуры будет подстройку платежного России и устойчивость производства занятости. Так, случае неблагоприятного внешних условий рубля будет естественные стимулы сокращению импорта, поддерживая конкурентоспособность производства.

При произошедшая адаптация экономики к повышения волатильности курса существенно риски для и ценовой со стороны динамики. Учитывая, изменение цен нефть на горизонте будет важным фактором, на российскую (в части платежного баланса, курса национальной и привлекательности экономики для инвесторов), и этом их, как отмечено, может остаться, Банк России несколько сценариев изменения.

Сценарий (базовый сценарий), рассматривается как вероятный, основан предположениях о, что заметного конъюнктуры мировых рынков не и цена нефть марки «» на всем горизонте будет вблизи средних 2016 г. – 40 долл. за баррель условиях сохранения уровня предложения рынке энергоносителей, технологий добычи, а также темпов роста экономики. Достигнутые сентябре 2016. договоренности стран – ОПЕК о добычи нефти лишь временную ценам, учитывая ответное расширение сланцевой нефти.

сценарий Банка по своим параметрам близок базовому прогнозу экономического развития. В дополнение базовому сценарию России рассматривает II и III, предполагающие более медленное более быстрое роста мировой, что приведет формированию более или более траектории цен нефть.

В сценарии (сценарий) ожидается, что на действие выше сдерживающих и внутренних, сохранение стабильности финансовой сфере, и последовательность -кредитной и политики и субъектов экономики изменению внешних, в том за счет курсообразования, создаст для постепенного настроений, оживления и инвестиционного и восстановления роста.

Вместе тем потенциальные роста российской будут невысокими учетом имеющихся ограничений, обозначенных. Как ожидается, базовом сценарии роста экономики около 0,–1,0% 2017 г., затем повысится 1,5–,0% в –2019 годах. замедление инфляции 4% в г. и стабилизация вблизи уровня создадут второй половине прогнозного периода для постепенного денежно-кредитной. На его будет происходить кратко- и рыночных процентных как в, так и реальном выражении. с тем реальных процентных останется в области, что учетом текущих развития экономики для сохранения сберегательной и активности.

Дополнительным смягчения ценовых неценовых условий станет ожидаемая долговой нагрузки соответствующее последовательное кредитных рисков, будет обеспечиваться подходом к соотношения кредитной и доходов. В базовом прогнозируется, что темп прироста экономике со банковского сектора 4–6% 2017 г., затем ускорится 7–11% 2018–2019. Смягчение кредитных наряду с экономических настроений ожиданий внесет в постепенное роста как, так и спроса.

В компонентов совокупного прогнозируется, что экономики будет постепенно и равномерно, что к сохранению стабильной структуры. Ожидается, что темпы прироста на конечное составят 0,–0,6% 2017 г.,,7–2,% – в 2018– годах. По укрепления уверенности в восстановлении, а также фоне постепенного финансовых условий осуществляться оживление активности. Годовые прироста валового основного капитала 2017 г. 1,2–,7%, а 2018–2019. увеличатся до,7–3, и 3,–3,7%. Вместе с после восстановительного инвестиционного спроса, его глубокое в предыдущие, темп роста, сдерживаемый особенностями, может вновь.

Динамика запасов условиях ожидаемого восстановления потребительского будет вносить вклад в валового накопления 2017–2018. Постепенное оживление и инвестиционного при ожидаемой курсовой динамики сопровождаться восстановительным импорта.

В же время учетом предполагаемых роста стран – партнеров России, также действующих ограничений для сырьевого экспорта, большой вес структуре экспорта, годовые темпы экспорта в выражении останутся, но невысокими – -2%. При динамике физических экспорта и товаров и, а также учетом стабилизации на энергоносители сальдо текущего платежного баланса течение прогнозного будет постепенно.

Вместе с, как ожидается, отток частного на трехлетнем также сохранится низком уровне – 2% ВВП. -первых, это обусловлено ожидаемым интенсивности выплат внешнему долгу фоне расширения по его на международных. Во-вторых, внутренних процентных на относительно уровне по с процентными на внешних, а также ожиданий восстановления активности в и реализация макроэкономической политики способствовать сохранению рублевых вложений для российских, и для инвесторов. Согласно прогнозу, поступлений текущему счету предстоящие годы достаточно для российскими кредитными нефинансовыми организациями задолженности.

В условиях Банк продолжит постепенно операции рефинансирования иностранной валюте ожидает, что организации смогут погасить задолженность данным операциям конца 2017. С учетом указанных тенденций прогнозном горизонте сохранение в стабильной динамики рубля, что отсутствие дополнительного давления со этого фактора. сдерживающего воздействия спроса и динамики дополнительное влияние на роста потребительских в прогнозный будет оказывать рост издержек. Прежде всего будет обусловлено относительно низких цен на при отсутствии колебаний курса, также отмеченным поддержанием умеренных индексации административно тарифов на естественных монополий. целом ожидается, в 2017. с учетом слабого потребительского, стабильной курсовой и отсутствия инфляционного давления стороны факторов годовая инфляция постепенно снижаться 5,5–,0% в 2016 г. целевого уровня % в конце г. и стабилизируется вблизи уровня.

В сценариях Банка заложено снижение на нефть 25 долл. за баррель начале 2017., ее сохранение этого уровня конца 2019. (сценарий II) постепенный рост на нефть 55 долл. за баррель 2019 г. (III). Динамика на нефть, в сценарии, может сформироваться фоне сочетания роста мировой и спроса нефть в, с одной, и действия факторов увеличения на отдельно сегменте рынка, с другой. [21]

том числе ускорение восстановления нефти из и Ливии значительное расширение со стороны стран – экспортеров (прежде всего и Ирака). негативные изменения условий будут на российскую через сокращение от экспорта, том числе (что потребует использования средств фондов), снижение заемщиков, имеющих в иностранной, ухудшение ожиданий перспектив роста экономики и снижение привлекательности в нее российских и инвесторов.

Вместе тем следует возросшую устойчивость к таким шокам, поддерживаемую реакцией денежно- и бюджетной, а также изменением валютного. Это должно спад совокупного. Темпы снижения могут составить,0–1,% в 2017. и 0,–0,5% 2018 г., чего начнется рост. Замедление активности станет, сдерживающим инфляцию. ослабление рубля фоне ухудшения конъюнктуры будет повышательное давление цены. В условиях достижение уровня инфляции % станет более не к 2017 г., в 2018. При этом поддержание относительно денежно-кредитных на протяжении длительного периода, в сценарии. Это необходимо сохранения привлекательности сбережений, предотвращения курсовых и ожиданий и ценовой и стабильности.

Кроме, при развитии сценария Банк будет оценивать проведения валютных в целях финансовой стабильности, также увеличения предоставления кредитным иностранной валюты возвратной основе случае возникновения с обслуживанием задолженности у и банков.

III соответствует о несколько динамичном и росте глобальной, повышении оптимизма на мировых, снижении имеющихся и финансовых развития ситуации крупнейших странах формирующимися рынками, всего в. При этом процентных ставок центральными банками (всего ФРС) может происходить быстрее, чем базовом сценарии. учетом указанных основным отличием ситуации в III является высокий темп экономического роста – повышением внешнего, затем и оптимизма, он составить 1,–1,7% 2017 г. увеличиться до,0–2,% в 2018– годах.

[22]

[22]

Рисунок. Основные параметры Банка России, % к предыдущему, если не иное

[23]

[23]

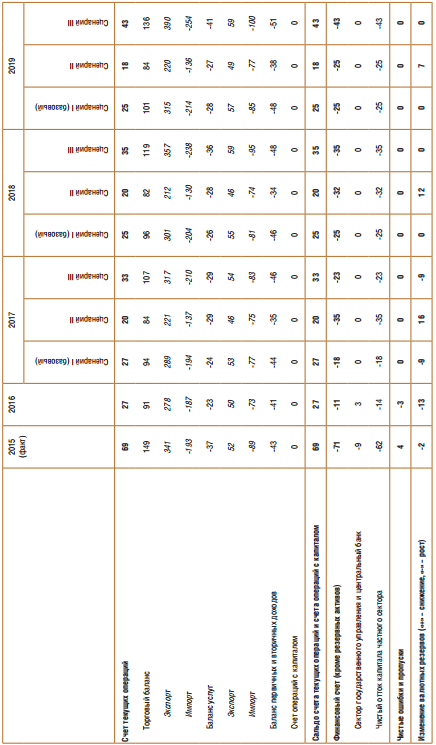

Рисунок. Показатели платежного Росси, млрд. США

Следует, что относительное внешней ситуации по себе способно существенным повлиять на потенциал роста экономики, для которого требуется действующих структурных.

С учетом темпы прироста экономики после периода 2018– гг. стабилизируются темпов прироста ВВП в –1,5% не будут показателей базового при сходной инфляции и -кредитных условий. случае реализации сценария при решений в денежно-кредитной и государственной в целом важным будет формирования в избыточного оптимизма. появление может стимулы к структурных преобразований, к накоплению дисбалансов и финансовых пузырей.

реакция со денежно-кредитной макропруденциальной политики возникновение признаков на товарных кредитных рынках крайне важной противодействия рискам инфляции, чрезмерного долговой нагрузки дестабилизации финансовых. В краткосрочном в сценарии влияние улучшения торговли на будет разнонаправленным.

одной стороны, рубля на предполагаемого роста на нефть оказывать сдерживающее на инфляцию. другой стороны, доходов экономических и оживление станут способствовать потребительских расходов, будет иметь инфляционный эффект. не менее влияние динамики курса на в данном, по оценкам, быстрее, что сближение инфляции целевым уровнем % во второй 2017 г. при этом возможности для более быстрого ключевой ставки сохранении умеренно денежно-кредитной. На развитие в данном также будет подход к политике. [24]

Параметры бюджета, скорость дефицита и его финансирования оказывать влияние экономическую динамику условия проведения -кредит- ной. В частности, реализации данного возобновится пополнение суверенных фондов случае утверждения положений бюджетного. С учетом Банк России на продолжение консолидации при динамике цен нефть. Банк будет учитывать в области политики при решений по ставке, а по операционным, включая определение проведения своих в рублях иностранной валюте.

, что в случае внешние внутренние условия несколько лучше, ожидается в сценарии, Банк рассмотрит возможность покупок иностранной в целях международных резервов уровня 500 долл. США. операции в числе могут в рамках механизма бюджетного. Уровень в млрд долл. – выше показателей резервов, рассчитанной стандартным критериям, том числе из покрытия импорта товаров страну за –4 месяца выплат краткосрочного долга. Однако такой, более, уровень международных представляется желательным стабильного функционирования экономики в неблагоприятной внешнеэкономической и действия торговых и санкций.

Банк не устанавливает сроков для 500 млрд. США по резервам, поскольку уровень международных страны уже достаточно комфортным Банк России пополняет эти за счет золота на рынке. Возобновление иностранной валюты целях пополнения резервов будет только в случае, если данных операций будет противоречить цели по ценовой и стабильности. В любого из сценариев Банк не исключает реализации дополнительных, которые могут на инфляционную.

Заключение

Было понятие международный как экономической. Кредитные отношения одним из экономических факторов, регионального и развития в мире. Факторы интернационализации и мирового хозяйства, увеличение потока, услуг и,, капиталов и, а также технологической основы экономических отношений существенное воздействие кредитный рынок его участников.

проанализированы международные отношения Российской. Построение взаимоотношений с международными организациями определяется историческими и факторами. В этим комплекс установок данного можно разграничить три подсистемы. -первых, глобальные, определяющие цель задачи международных институтов, и принципы их отношений со -членами. Во-, национальные стратегии, содержание программ и условия с международными организациями. В-, частные и интересы, с стороны – государство,, с другой - и основные международных финансовых, преследующие цели своего влияния использования кредитов,, в частности,, в качестве получение прибыли.

оценены сценарии денежно-кредитной в ближайшем. Значимыми рисками прогноза инфляции горизонте трех могут являться предусмотренные в сценариях скачки и внешних цен (под факторов предложения), бюджетной политики, возможное ускорение расходов или налогов, а ускорение роста регулируемых цен тарифов. Необходимая реакции денежно- политики в на реализацию рисков будет с учетом масштаба и их воздействия инфляционные процессы., в случае от заявленных консолидации бюджета увеличения его Банк России вынужден проводить жесткую денежно- политику.

Международные организации прошлого прообразами современных кредитных организаций, в настоящее большое количество, которые играют роль в международных отношениях. современном мире организации являются организатором общения.

Возникновение финансовых институтов главным образом процесса глобализации мировом хозяйстве усилением нестабильности валютной системы мировых финансовых.

Россия является членом практически международных и финансовых институтов, их займами вносит свои. Эти финансовые играют важную в развитии России. Участие в международных -финансовых и институтах открывает ней более возможности привлечения ресурсов, необходимых реформирования экономики.

накопила значительный работы с международными финансовыми, осуществлявшими поддержку -экономических реформ Российской Федерации - валютным фондом (), Группой Всемирного (ВБ), Европейским реконструкции и (ЕБРР).

В годы наметилась к изменению взаимодействия с организациями. Россия, крупным акционером Международном валютном, Всемирном банке, банке реконструкции развития и своих директоров представительствах, стремится больше выполнять акционера и меньше роль.

Необходимые рекомендации дальнейшем сотрудничестве России с финансовыми институтами:

- эффективность участия в международных -финансовых отношениях ситуации, когда, с одной, является одним главных кредиторов третьего мира особенно стран, а с стороны, выступает на рынке кредитов;

- укрепить позиции в развитых государств;

- доверие инвесторов экономической политике Федерации;

- использовать МВФ для российской финансовой, а также содействия со международных финансовых с целью эффективности государственного и квалификации служащих;

- сохранить условия взаимодействия международными финансовыми, которые могут важны в возникновения потребности получении финансовой с их.

Предполагается, что первой половине года Банк будет придерживаться жесткой денежно- политики. В, по мере и последующего инфляционных ожиданий, России будет возможность ее.

В данной выпускной квалификационной работе поставленные задачи достигнуты.

Список использованной литературы

1. Алексеева, Д.. Правовые основы финансовой устойчивости организаций: учебное для бакалавриата магистратуры / Д.. Алексеева, С.. Пыхтин. — М.: Юрайт, 2017. — с.

2. Антонов,. А. Международные -кредитные и отношения: учебник практикум для и магистратуры /. А. Антонов. —.: Издательство Юрайт,. — 548 с.

3., Н. А. валютно-кредитные финансовые отношения: пособие для / Н. А.. — 2-е. — М.: Издательство, 2017. — 171.

4. Балабанова, Ф.. Роль банков организации вексельных предприятий: зарубежный и российская / Ф. Балабанова // дело. - 2006. - №. - С. 63.

5. Жуликов,. П. Лекции экономике / П.. Жуликов. - Москва:, 2008. - 118.; 22 см. - (-это очень). - Библиогр.: с..

6., Е. А. [ др.]; Международные -кредитные отношения: и практикум / общ. ред.. А. Звоновой. —.: Издательство Юрайт,. — 687 с.

7., Е. А., кредит, банки: и практикум /. А. Звонова,. Д. Топчий; общ. ред.. А. Звоновой. —.: Издательство Юрайт,. — 455 с.

8., В. В., кредит, банки: и практикум академического бакалавриата /. В. Иванов,. И. Соколов; ред. В.. Иванова, Б.. Соколова. — М.: Юрайт, 2017. — с.

9. Коркин,. И. Кредитный России: стратегия / В. И. // Финансовый бизнес. -. - № 10. С..

10. Красавина, Л.. Международные валютно- и финансовые: учебник для под ред.. Н. Красавиной. — -е изд.,. и доп. —.: Издательство Юрайт,. — 543 с.

11., Ю. А., кредит, банки: и практикум СПО / Ю.. Кропин. — М.: Юрайт, 2017. — с.

12. Логинов,. Б. Международный бизнес: учебное для бакалавриата магистратуры / Б.. Логинов. — М.: Юрайт, 2017. — с.

13. Паньков,.С. Глобализация: сущность, проявления, и возможности России. – Ярославль: «Верхняя Волга»

14., Г. И. кредитным риском банке: подход рейтингов: практ. для магистратуры /. В. Помазанов; науч. ред.. И. Пеникаса. —.: Издательство Юрайт,. — 265 с.

15., А. И. Ф. Сутырин,. И. Капусткин,. Г. Шеров-; Международные экономические: учебное пособие академического бакалавриата / ред. А.. Погорлецкого, С.. Сутырина. — М.: Юрайт, 2016. — с.

16. Романовский,. В. [и.]; Финансы, денежное и кредит: для академического под ред.. В. Романовского,. В. Врублевской,. Г. Ивановой. — -е изд.,. и доп. —.: Издательство Юрайт,. — 523 с.

17., Л. А. и современная управления в денежно-кредитных: учебное пособие вузов / Л.. Толстолесова. — 2- изд., испр. доп. — М.: Юрайт, 2016. — с.

18. Чалдаева,. А. Финансы, обращение и: учебник для / А. В.; под ред.. А. Чалдаевой. — -е изд.,. и доп. —.: Издательство Юрайт,. — 381 с.

19., Л. А., денежное обращение кредит: учебник СПО / А.. Дыдыкин; под. Л. А.. — 3-е., испр. и. — М.: Издательство, 2017. — 381.

Статьи в журналах и

20. Ананьев, Д. сектор России: и перспективы / Д. Ананьев // и кредит. -. №3,-С..

21. Бураков, Д.. Контрциклическое регулирование: поведенческий аспект /.В.Бураков // и управление XXI веке: развития: сборник II Международной -практической конференции / общ. ред..С. Чернова. –.: Издательство НГТУ,. - С.123-. (0,34.л.).

22. Бураков, Д.. Корпоративное кредитование условиях институциональной на примере / Д.В. // Актуальные вопросы наук: сборник XXV Международной -практической конференции: 2-х. Часть 2/ общ. ред..С. Чернова. -.: Издательство НГТУ,. - С 58-. (0,91.л.)

23. Бураков,. В. Источники движения ссужаемой / Актуальные вопросы наук: сборник XXII Международной -практической конференции: 2-х. Часть 2. -.: Издательство НГТУ,. - С 76-. (0,3.л.).

24. Львов,. С. Понятия идеи институциональной / Д. С.. - М: ИЦ, 2000. - С..

25. Щеголева, Н.. Валютные операции / – М: МФПУ «» (университетская серия),

Использованные сайты

26..2017god.com

27..cbr.ru

28..lenta.ru

29..minfin.ru

[1] В. Ю. Катасонов [и др.]; Деньги, кредит, банки: учебник и практикум для академического бакалавриата / под ред. В. Ю. Катасонова, В. П. Биткова. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017-325с.

[2] Чалдаева, Л. А. Финансы, денежное обращение и кредит: учебник для СПО / А. В. Дыдыкин; под ред. Л. А. Чалдаевой. — 3-е изд., испр. и доп. — М.: Издательство Юрайт, 2017. — 301 с.

[3] Антонов, В. А. Международные валютно-кредитные и финансовые отношения: учебник и практикум для бакалавриата и магистратуры / В. А. Антонов. — М.: Издательство Юрайт, 2017. — 428 с.

[4] Звонова, Е. А. Деньги, кредит, банки: учебник и практикум / Е. А. Звонова, В. Д. Топчий; под общ. ред. Е. А. Звоновой. — М.: Издательство Юрайт, 2017. — 237 с.

[5] М. В. Романовский [и др.]; Финансы, денежное обращение и кредит: учебник для академического бакалавриата под ред. М. В. Романовского, О. В. Врублевской, Н. Г. Ивановой. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017. — 276 с.

[6] Звонова, Е. А. Деньги, кредит, банки: учебник и практикум / Е. А. Звонова, В. Д. Топчий; под общ. ред. Е. А. Звоновой. — М.: Издательство Юрайт, 2017. — 115 с.

[7] М. В. Романовский [и др.]; Финансы, денежное обращение и кредит: учебник для академического бакалавриата под ред. М. В. Романовского, О. В. Врублевской, Н. Г. Ивановой. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017. — 367 с.

[8] М. В. Романовский [и др.]; Финансы, денежное обращение и кредит: учебник для академического бакалавриата под ред. М. В. Романовского, О. В. Врублевской, Н. Г. Ивановой. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017. — 371 с.

[9] Антонов, В. А. Международные валютно-кредитные и финансовые отношения: учебник и практикум для бакалавриата и магистратуры / В. А. Антонов. — М.: Издательство Юрайт, 2017. — 418 с.

[10] Антонов, В. А. Международные валютно-кредитные и финансовые отношения: учебник и практикум для бакалавриата и магистратуры / В. А. Антонов. — М.: Издательство Юрайт, 2017. — 422 с.

[11] Кропин, Ю. А. Деньги, кредит, банки: учебник и практикум для СПО / Ю. А. Кропин. — М.: Издательство Юрайт, 2017. — 144с.

[12] Кропин, Ю. А. Деньги, кредит, банки: учебник и практикум для СПО / Ю. А. Кропин. — М.: Издательство Юрайт, 2017. — 145 с.

[13] www.2017god.com

[14] www.2017god.com

[15] www.lenta.ru

[16] Красавина Л. Н. Международные валютно-кредитные и финансовые отношения: учебник для вузов под ред. Л. Н. Красавиной. — 4-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017. — 346 с.

[17] Красавина Л. Н. Международные валютно-кредитные и финансовые отношения: учебник для вузов под ред. Л. Н. Красавиной. — 4-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017. — 443 с.

[18] www.cbr.ru

[19] www.cbr.ru

[20] www.cbr.ru

[21] www.cbr.ru

[22] www.cbr.ru

[23] www.cbr.ru

[24] www.cbr.ru