Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Интересное:

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Финансовые индексы.

Такие финансовые индексы, как индекс Доу-Джонса, S&P 500 и NASDAQ, используются для оценки изменения стоимости акций в США.

Группа индексов Доу-Джонса рассчитывается на базе средней арифметической (традиционно они называются индексами, хотя по характеру расчета являются средними).

Чарльз Доу - один из создателей индекса Доу-Джонса, основатель The Wall Street Journal, родоначальник теории определения трендов на рынке акций.

Теория Доу - теория, согласно которой рынок находится на подъеме, если фондовые индексы начинают превышать ранее зафиксированную максимальную точку подъема.

Существует 4 индекса Доу-Джонса.

Промышленный индекс Доу-Джонса DJIA(Dow Jones Industrial Average) - это индекс, вычисленный по курсам акций 30 наиболее котируемых "голубых фишек" США. действующим индексом рынка США. Его состав не является неизменным: компоненты его могут изменяться в зависимости от позиций крупнейших промышленных корпораций в экономике США и на рынке, однако в современных условиях такие случаи довольно редки. Индекс Доу-Джонса котируется в пунктах. С недавнего времени на него появились фьючерсные контракты в Чикаго.

Транспортный индекс Доу-Джонса (The Dow Jones Transportation Average - DJTA) - средний показатель, характеризующий движение цен на акции 20 транспортных корпораций (авиакомпаний, железнодорожных и автодорожных компаний).

Коммунальный индекс Доу-Джонса (The Dow Jones Utility Average - DJUA) - средний показатель движения курсов акций 15 компаний, занимающихся газа - и электроснабжением.

Составной индекс Доу-Джонса (The Dow Jones Composite Average - DJCA) - показатель, составляющийся на базе промышленного, транспортного и коммунального индексов Доу-Джонса.

активности.

|

|

Фондовый индекс Standard & Poor's 500 является наиболее популярным “эталоном” для оценки результатов широкого рынка. В настоящее время на компоненты S&P 500 приходится около 70% общей стоимости акций американских компаний; инвестиции в индексные фонды, портфели которых полностью привязаны к этому индексу, достигают приблизительно $1 трлн., и еще гораздо более значительные суммы вложены в другие фонды, которые в той или иной степени отслеживают результаты S&P 500. Неудивительно, что в умах искушенных инвесторов S&P 500 практически ассоциируется с фондовым рынком в целом.

Сводный индекс NASDAQ строится на основе взвешенной рыночной стоимости акций эмитентов, специализирующихся в области высоких технологий (так называемая, "новая экономика"). Это означает, что ценная бумага каждой компании влияет на индекс пропорционально рыночной стоимости компании. В течение торговой сессии калькулируется рыночная стоимость более 5000 компаний.

45)

Содержанием теории корреляции - изучение зависимости признака от окружающих условий.

Фрэнсис Гальтон и Карл Пирсон

Статистические показатели могут состоять между собой в факторных связях .( они проявляются в согласованной вариации изучаемых показателей): Функциональные и Корреляционные.

Функциональная связь: изменение результативного признака у всецело обусловлено

действием факторного признака х: у = f(x) Корреляционная связь – изменение результативного признака у обусловлено не только изменением факторного признака х, а влиянием и прочих факторов ε: у = ψ(x)+ ε

Понятие КР анализа. регрессионный анализ - оценивается величина одной переменной, если величина другой известна. корреляционный анализ -для нахождения и выражения тесноты связи между 2 перем.

Перед статистикой в КР анализе ставятся задачи:

ü Проверка положений эк. теории о возможности связи между изучаемыми показателями и придании выявленной связи аналитической формы зависимости (регрессионный анализ).

|

|

ü Установление количественных оценок тесноты связи, характеризующих силу влияния факторных признаков на результативные (корреляционные методы).

Вопрос

Наиболее разработанным в теории статистики является анализ парной корреляции, рассматривающий влияние вариации факторного признака х на результативный у.

1. В основу выявления формы связи положено применение в анализе исходной информации математических функций – уравнения прямолинейной и криволинейной связи.

Основой выявления формы связи является синтез адекватной экономико-математической модели (или уравнения регрессии). Выбор математической функции, адекватно отображающей экономические данные, производится перебором наиболее часто применяемых в анализе парной корреляции уравнений регрессии:

уx = а0 + а1 х, (прямолинейная зависимость) (3)

уx = а0 + а1 lgx, (полулогарифмическая) (4)

уx = а0 + а 1x, (показательная) (5)

уx = а0 + а0хa1, (степенная) (6)

уx = а0 + а1x + а2 х2, (параболическая) (7)

и другие.

Смысловое содержание этих моделей: они характеризуют среднюю величину результативного признака  в зависимости от вариации признака-фактора х.

в зависимости от вариации признака-фактора х.

2. Решение уравнений связи предполагает вычисление по исходным данным их параметров. Параметры уравнения регрессии а0 и а1 вычисляются методом наименьших квадратов.

Основа этого метода – требование минимальности сумм квадратов отклонений эмпирических данных уi от выровненных - теоретических ухi.

Например, в случае линейной регрессии, параметры исчисляются по формулам:

а0 - сдвиг;

а1 - наклон (коэффициент регрессии). При наличии прямой корреляционной зависимости коэффициент регрессии имеет положительное значение, а в случае обратной зависимости коэффициент регрессии – отрицательный.

Коэффициент регрессии показывает, на сколько в среднем изменяется величина результативного признака у при изменении факторного признака х на единицу. Геометрически коэффициент регрессии представляет собой наклон прямой линии, изображающей уравнение корреляционной зависимости, относительно оси х.

Пример: уx = -5,0 + 7 х

Сдвиг регрессии равен -5,0. Это значит, что если рост экономики США равен нулю, индекс акций за год снизится на 5%. Наклон равен 7. Следовательно, при увеличении темпов роста экономики на 1% индекс акций возрастет на 7%.

|

|

3. Полученные параметры уравнения регрессии необходимо испытать на их типичность. Так проверяется, насколько вычисленные параметры характерны для отображаемого комплекса условий. Не являются ли они результатами действия случайных причин.

Если в совокупности n < 30 (что характерно для малого и среднего бизнеса), для проверки типичности используется t-критерий Стьюдента.

При этом вычисляются значения t-критерия:

для параметра а0  для параметра а1

для параметра а1

где  - среднее квадратическое отклонение результативного признака уi от выровненных значений ухi;

- среднее квадратическое отклонение результативного признака уi от выровненных значений ухi;

- среднее квадратическое отклонение факторного признака хi от общей средней

- среднее квадратическое отклонение факторного признака хi от общей средней  .

.

ta0 и ta1 сравниваются с критическим tk, полученным по таблице Стьюдента, с учетом принятого уровня значимости α и числа степеней свободы k=n-2.

Параметры уравнения регрессии признаются типичными, если ta0 > tk < ta1

Вопрос

1. Оценка практической значимости синтезированных моделей.

Мы должны обосновать применение метода функционального анализа при изучении корреляционной зависимости. Для этого докажем, что применение метода функционального анализа при изучении корреляционной зависимости не дает существенных погрешностей.

Это осуществляется посредством показателей тесноты связи между признаками х и у.

Для статистической оценки тесноты связи между признаками х и у применяются следующие показатели вариации:

1) Общая дисперсия результативного признака  , отображающая совокупное влияние всех факторов

, отображающая совокупное влияние всех факторов

, (15)

, (15)

где уi - эмпирические значения

- общая средняя теоретических (выровненных) значений.

- общая средняя теоретических (выровненных) значений.

Отклонения  обусловлены тем, что сочетание факторов, влияющих на вариацию признака у, для каждой единицы анализируемой совокупности различно.

обусловлены тем, что сочетание факторов, влияющих на вариацию признака у, для каждой единицы анализируемой совокупности различно.

2) Факторная дисперсия результативного признака  отображающая вариацию результата у только от воздействия изучаемого фактора х

отображающая вариацию результата у только от воздействия изучаемого фактора х

, (16)

, (16)

где  - теоретические (выровненные) значения.

- теоретические (выровненные) значения.

Факторная дисперсия характеризует отклонения выровненных значений от их общей средней величины.

3) Остаточная дисперсия  отображает вариацию результативного признака у от всех прочих, кроме х, факторов

отображает вариацию результативного признака у от всех прочих, кроме х, факторов

|

|

. (17)

. (17)

Остаточная дисперсия характеризует отклонения эмпирических (фактических) значений результативного признака у от их выровненных значений .

5. Индекс детерминации (причинности) R2 выражает долю факторной дисперсии в общей дисперсии

. (18)

. (18)

Индекс корреляции R (эмпирическое корреляционное отношение) находится из (18)

, (19)

, (19)

Используя правило сложения дисперсии:  , (20)

, (20)

индекс корреляции можно вычислить по следующей формуле:

. (21)

. (21)

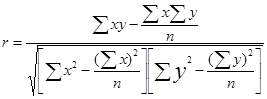

При прямолинейной форме связи определяется линейный коэффициент корреляции r:

. (22)

. (22)

6. Показатели тесноты связи для небольших статистических совокупностей могут искажаться действием случайных причин, поэтому возникает необходимость проверки их существенности.

Для оценки значимости r (линейного коэффициента корреляции), применяется t – критерий Стьюдента. Определяется фактическое значение критерия:

(23)

(23)

Далее рассчитанное значение критерия tr сравнивается с критическим tk, взятым из таблицы Стьюдента с учетом α(уровня значимости) и k(числа степеней свободы).

Если tr > tk, то величина линейного коэффициента корреляции r - существенна.

Для оценки значимости R (эмпирического корреляционного отношения), применяется F – критерий Фишера. Определяется фактическое значение критерия:

(24)

(24)

Здесь m – число параметров уравнения регрессии.

Далее рассчитанное значение критерия FR сравнивается с критическим Fk из таблицы F - критерия с учетом α(уровня значимости) и k1 = m-1; k2 = n-m (числа степеней свободы)

Если FR > Fk, то величина эмпирического корреляционного отношения R - существенна.

Вопрос

7. Для получения выводов о практической значимости синтезированных в анализе моделей показаниям тесноты связи даётся качественная оценка по шкале Чеддока:

| Показания тесноты связи | 0,1 – 0,3 | 0,3 – 0,5 | 0,5 – 0,7 | 0,7 – 0,9 | 0,9 – 0,99 |

| Характеристика силы связи | cлабая | умеренная | заметная | высокая | весьма высокая |

При значении показателя равном 1 имеет место функциональная связь.

При значении показателя равном 0 связь отсутствует.

Если, например, значение показателя тесноты связи R2 > 0,7(индекс детерминации), это означает, что более половины общей вариации результативного признака у объясняется влиянием изучаемого фактора х.

8. Для оценки адекватности уравнения регрессии можно использовать показатель средней ошибки аппроксимации  :

:

(25)

(25)

Здесь /уi - yxi / линейные отклонения абсолютных величин эмпирических и выровненных точек регрессии.

Если минимальна, то соответствующая математическая модель является наиболее адекватной для практических целей (прогнозирования в регрессионном анализе: интерполяция и экстраполяция).

Вопрос

На практике часто необходимо точно регистрировать не только количественные, но и качественные факторы.

|

|

При исследовании степени тесноты связи между качественными признаками, каждый из которых представлен в виде альтернативных признаков, возможно использование " тетрахорических показателей ".

Расчётная таблица для двух признаков состоит из четырёх ячеек (а,в,с,d). Каждая клетка соответствует альтернативе того и другого признака.

| Да | Нет | |

| Да | a | b |

| Нет | c | d |

Для анализа данных из таких таблиц построен ряд показателей:

- коэффициент ассоциации Д. Юла Кa: Кa =

- коэффициент контингенции К.Пирсона Кк: Кк =

Коэффициент контингенции всегда находится в пределах от -1 до +1. Кроме того, значение коэффициента контингенции всегда меньше коэффициента ассоциации.

-1 < Кк < +1; Кк < Ка.

|

|

|

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!