«Агентская проблема»

Согласно агентской теории (А. Берле, Д. Минз), наемные менеджеры компании выступают в качестве агентов по отношению к собственникам бизнеса (принципалам). У агентов и принципалов различные интересы, разное знание компании и отношение к риску. Цель принципалов - устойчивость бизнеса, минимизация издержек на управление, увеличение стоимости компании. Цель агентов - увеличение своего материального вознаграждения, сохранение должности, повышение репутации. Для достижения своих целей агенты могут действовать в ущерб интересам принципалов и компании, поэтому для каждой компании остро стоит вопрос о построении такой системы корпоративного управления, которая в максимальной степени сближала бы интересы агентов и принципалов.

Считается, что причиной возрастания агентской проблемы стала сложившаяся система стимулирования менеджеров, ориентированная на сугубо краткосрочные результаты и исключавшая из рассмотрения иные ориентиры, кроме роста капитализации корпорации.

«Менеджерская теория»

В соответствии с менеджерской теорией или теорией жизненного цикла корпорации (И. Адизес) директора выступают в роли руководителей с делегированными полномочиями (т.е. их статус повышается); к ним предъявляются требования как к любому порядочному человеку, который честно по закону действует во благо других. Ключевыми параметрами управления корпорацией выступают гибкость и контролируемость (управляемость). С ростом компании контролируемость растет, а гибкость уменьшается. Согласно данной теории, конечная цель процесса корпоративного управления - сделать организацию результативной и эффективной как в ближайшей, так и в долгосрочной перспективе.

«Теория социальной ответственности»

Теория социальной ответственности (Г. Боуэн) расширяет границы понятия "акционерная компания", в которое включаются иные заинтересованные лица. Объем последнего понятия варьируется от работников до совокупности работников, кредиторов, поставщиков, потребителей и даже местного сообщества. Согласно данной теории, компания должна соблюдать такую политику, принимать такие решения и следовать таким линиям поведения, которые являются наиболее желательными с точки зрения целей и ценностей всего общества.

Современная российская бизнес-практика свидетельствует о стремлении отдельных российских компаний разделять принципы социальной ответственности. Такие компании, следуя лучшим практикам и стандартам корпоративного управления, признают корпоративное управление необходимым условием успешности своей финансово-хозяйственной деятельности, повышения инвестиционной привлекательности.

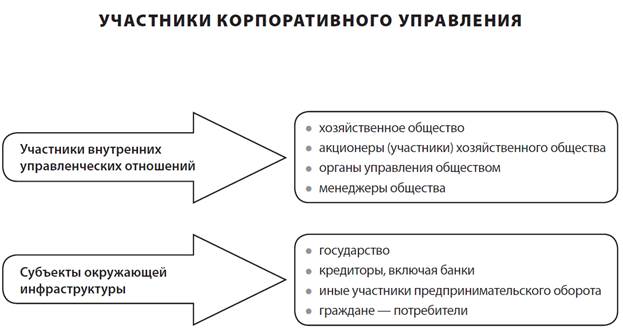

Участники корпоративного управления

Рассматривая проблему корпоративного управления, необходимо определить участников корпоративного управления, к числу которых в широком смысле можно отнести:

- участников внутренних корпоративных отношений (субъекты корпоративного управления);

- субъектов, принадлежащих к внешней по отношению к корпорации инфраструктуре, оказывающей влияние на состояние и развитие корпорации.

Субъекты корпоративного управления - органы управления и (или) должностные лица корпорации, которые в силу возложенных на них полномочий, являясь стороной внутренних управленческих отношений, осуществляют целенаправленное воздействие на объект корпоративного управления, в качестве которого следует признать деятельность корпорации.

Необходимо отметить, что "субъекты корпоративных правоотношений" и "субъекты корпоративного управления" - это различные по объему понятия. Субъекты корпоративных правоотношений - это субъекты права: юридические и физические лица, обладающие правоспособностью (сама корпорация, ее учредители, акционеры (участники), физические лица - члены органов управления). Субъекты корпоративного управления - это участвующие в управлении структуры, а также лица, которые могут не быть субъектами права.

Например, органы управления организацией - субъекты корпоративного управления, но субъектами корпоративных правоотношений не являются.

Приведенную точку зрения разделяет Д.В. Ломакин, который отмечает: "Очевидно... все многообразие отношений, возникающих в процессе осуществления корпоративного управления, не может быть урегулировано нормами гражданского права. Соответственно, не все правоотношения в сфере корпоративного управления являются корпоративными. Поэтому попытки выявить данные правоотношения там, где они не могут возникнуть по определению, например, между органами корпорации, обречены на неудачу".

Субъектами внешней инфраструктуры являются государство и его территориальные образования в лице органов управления и контроля; кредиторы корпорации, в том числе банки, облигационеры, другие предпринимательские структуры: поставщики, потребители, клиенты, конкуренты корпорации и иные лица или их объединения, связанные с функционированием корпорации, оказывающие непосредственное или опосредованное влияние на ее деятельность либо в той или иной форме и степени, зависимые от нее. Внешняя инфраструктура либо, говоря иначе, среда или окружение определяется как "множество элементов и их существенных свойств, которые не являются частями системы, но изменения в любом из них может стать причиной или продуцировать изменения в состоянии системы". Внешняя инфраструктура имеет важное значение, поскольку ее изменение влияет на корпорацию, причем управление этими изменениями является зачастую невозможным со стороны корпорации с использованием только лишь внутренних средств.

Субъектов внешней инфраструктуры корпорации, как правило, именуют стейкхолдерами. Стейкхолдеры – физические и юридические лица, а также лица публичного права, которые в той или иной степени заинтересованы или деятельность которых способна оказывать влияние на деятельность корпорации.

Сферы интересов различных участников корпоративных отношений могут не совпадать. В основу правового регулирования деятельности корпорации должен быть положен принцип сочетания интересов всех возможных групп субъектов, участвующих или связанных с деятельностью корпорации.

Нормы законодательства, регулирующие сферу корпоративного управления, как и другие институты корпоративного законодательства направлены на предотвращение корпоративных конфликтов, в том числе путем установления специальных норм для преодоления конфликта интересов.