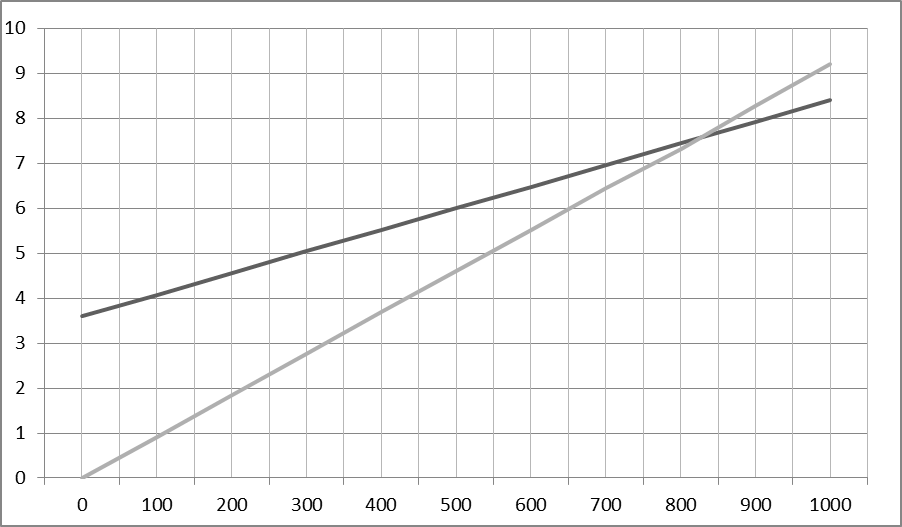

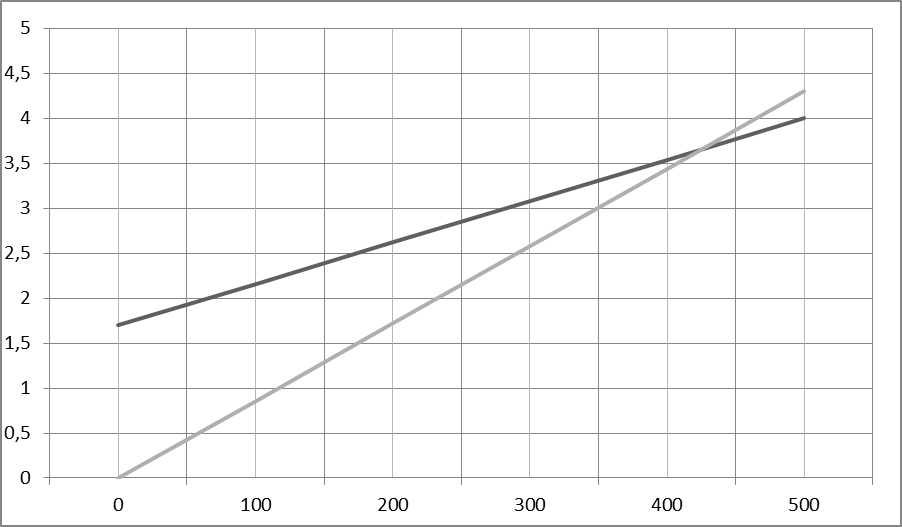

Сетка:

Х=813,75

Каркас:

Х=415,77

Анализ рисков

Маркетинговый риск – риск недополучения выручки в результате недостижения планового объема продаж или снижения цены реализации относительно запланированной. Поскольку прибыль проекта (а в наибольшей степени прибыль определяется выручкой) определяет его эффективность, то маркетинговые риски являются ключевыми проектными рисками. Для снижения данного риска необходимо тщательное изучение рынка, выявление ключевых факторов, могущих повлиять на проект, прогноз их возникновения или усиления, способы нейтрализации негативного влияния данных факторов. Возможные факторы: изменение конъюнктуры рынка, усиление конкуренции, потеря позиций на рынке, снижение или отсутствие спроса на продукцию проекта, снижение емкости рынка, снижение цен на продукцию и др.

Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности.

Риск неплатежеспособности предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени.

Инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска - риск реального инвестирования и риск финансового инвестирования. Все рассмотренные виды финансовых рисков, связанных с осуществлением инвестиционной деятельности, относятся к так называемым "сложным рискам", подразделяющимся в свою очередь на отдельные их подвиды. Так, например, в составе риска реального инвестирования могут быть выделены риски несвоевременного завершения проектно-конструкторских работ; несвоевременного окончания строительно-монтажных работ; несвоевременного открытия финансирования по инвестиционному проекту; потери инвестиционной привлекательности проекта в связи с возможным снижением его эффективности и т.п. Так как все подвиды инвестиционных рисков связаны с возможной потерей капитала предприятия, они также включаются в группу наиболее опасных финансовых рисков.

Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска является изменение конъюнктуры финансового рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы. Отрицательные финансовые последствия этого вида риска проявляются в эмиссионной деятельности предприятия, в его дивидендной политике, в краткосрочных финансовых вложениях и некоторых других финансовых операциях.

Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность. Он проявляется в недополучении предусмотренных доходов в результате непосредственного взаимодействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций. Так, импортируя сырье и материалы, предприятие проигрывает от повышения обменного курса соответствующей иностранной валюты по отношению к национальной. Снижение же этого курса определяет потери предприятия при экспорте готовой продукции.

Депозитный риск. Этот риск отражает возможность невозврата депозитных вкладов. Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия. Тем не менее случаи реализации депозитного риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой.

Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении товарного или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а также превышения расчетного бюджета по инкассированию долга.

Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым,он оказывает существенное воздействие на результаты его финансовой деятельности.

Структурный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операционного леверидж при неблагоприятных изменениях конъюнктуры товарного рынка и снижении валового объема положительного денежного потока по операционной деятельности генерирует значительно более высокие темпы снижения суммы чистого денежного потока по этому виду деятельности.

Криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе, обуславливают выделение криминогенного риска в самостоятельный вид финансовых рисков.

Прочие виды рисков. Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные "форс-мажорные риски", которые могут привести не только к потере предусматриваемого доъода, но и части активов предприятия; риск несвоевременного осуществления расчетно-кассовых операций; риск эмиссионный и другие.

Экономический риск относится к будущим контрактным сделкам. Экономический риск имеет долгосрочный характер, связан с перспективным развитием компании и более легко прогнозируемый.

Экономические риски возникают, если компания планирует в перспективе заключить отдельные контракты или проводить операции. Экономические риски являются долглсрочными и потенциально наиболее опасными проявлениями рисков, связанных с иностранными валютами. Экономический риск может иметь самые пагубные последствия для стратегии развития крупных компаний.

Существует два главных последствия экономического риска для компании в случае неблагоприятного изменения обменного курса:

уменьшение прибыли по будущим операциям. Такой экономический риск называется прямым;

потеря определенной части ценовой конкурентоспособности в сравнении с иностранными производителями. Такой экономический риск называется косвенными.

Источником прямого экономического риска являются операции, которые будут проведены в будущем. После заключения сделки прямой экономический риск трансформируется в операционный. Примером возникновения угрозы убытков может служить предложение контракта, оцененного в иностранной валюте, или представление прайс-листа в иностранной валюте. Любая компания, покупающая или продающая товар за границей, подвергается прямому экономическому риску.

К косвенному экономическому риску относится изменение затратной и ценовой конкурентоспособности, вызванное движением курсов валют.

Косвенным экономическим риском называется риск убытков, связанных с ухудшением конкурентоспособности данной компании в сравнении с иностранными (а может даже и внутренними) конкурентами, вызванном, вследствие движения курсов валют, относительно высокими затратами или относительно низкими ценами.

Заключение

В данной работе проведен анализ основных разделов бизнес-плана, разработан бизнес-план предприятия по выпуску металлических сеток и каркасов.

Бизнес-план содержит программу деятельности фирмы, включающую основные цели, задачи, стратегию, тактику и бюджет.

Был проведен анализ конкурентов, дано описание продукции. При анализе структуры управления была рекомендована наиболее оптимальная структура управления компанией, ориентированная на реализацию поставленных руководством целей.

Главной целью создаваемого предприятия является проникновение на рынок и последующее расширение рыночной доли.

Главной стратегией предприятия является стратегия по предоставлению продукции более высокого качества и по более низким ценам, а также расширение ассортимента услуг.

Список литературы

1. Алиев, В.С. Бизнес-планирование с использованием программы Project Expert (полный курс): Учебное пособие, 2013

2. Баринов В. "Бизнес-планирование", 2013

3. Буров В. "Бизнес-план фирмы. Теория и практика", 2014

4. Волков А., Марченко А. "Бизнес-планирование", 2015

5. Горбунов, В.Л. Бизнес-планирование с оценкой рисков и эффективности проектов: Научно-практическое пособие, 2013

6. Дубровин И., "Бизнес-планирование на предприятии", 2016

7. Йеннер Томас, "Маркетинговое планирование", 2012

8. Лапыгин Ю. "Бизнес-план. Стратегии и тактика развития компании", 2013

9. Морошкин, В.А. Бизнес-планирование: Учебное пособие, 2012.

10. Орлова, П.И. Бизнес-планирование: Учебник, 2013

11. Смирнов Э.А. Управленческие решения, 2015.

12. Составление бизнес-плана: нормы и рекомендации.- М.: Книга сервис, 2012.

13. Стрекалова, Н.Д. Бизнес-планирование: Учебное пособие Стандарт третьего поколения, 2013

14. Методические рекомендации по составлению бизнес-плана [Электронный ресурс] / - Режим доступа к статье: <http://www.bizplan.ru/bizplan.html>

15. Структура бизнес-плана [Электронный ресурс] / - Режим доступа к статье: <http://www.biz-plans.ru/stat3.html>