СОДЕРЖАНИЕ

1. Характеристика компании АО «Вертолеты России» и SWOT-анализ ее деятельности 3

2. Анализ бухгалтерского баланса 5

3. Анализ оборачиваемости оборотных активов. 14

4. Анализ финансовых результатов 18

5. Анализ движения денежных потоков. 24

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 28

ПРИЛОЖЕНИЯ 29

Таблица 3

Показатели ликвидности

| Показатели

| 31декабря 2016

| 31 декабря 2015

| 31 декабря 2014

| Среднеотраслевое значение

|

| Коэффициент абсолютной ликвидности

| 1,03

| 0,43

| 0,35

| ≥0,2

|

| Коэффициент быстрой ликвидности

| 1,36

| 0,65

| 0,69

| ≥1

|

| Коэффициент текущей ликвидности

| 3,94

| 2,20

| 3,07

| 1,5-2,5

|

| Чистые оборотные активы, тыс. руб.

|

| -14173999

| -9849090

| х

|

| Доля чистых оборотных активов в валюте баланса, %

| 8,93

| -13,51

| -10,31

| увеличение

|

| Коэффициент обеспеченности собственными средствами

| -0,46

| -0,96

| -1,82

| ≥0,1

|

| Финансово-эксплуатационные потребности, тыс. руб.

| -3853676

| -8842909

|

| х

|

Коэффициент абсолютной ликвидности увеличивается на протяжении всего анализируемого периода, на конец 2016 года составляет 1,03 п.п. при нормативе более 0,2.

Коэффициент быстрой ликвидности в 2016 г. составил 1,36, т.е. в 1,36 раз краткосрочная задолженность предприятие может быть покрыта в ближайшей перспективе при условии полного погашения дебиторской задолженности. Показатель выше оптимального значения.

Коэффициент текущей ликвидности на конец анализируемого периода увеличился до 3,94, т. е. на 1 рубль краткосрочных обязательств приходится 3,94 рубля всех оборотных средств.

Таким образом, все показатели ликвидности близки или даже выше оптимального значения, т.е. предприятие способно оплатить свои краткосрочные обязательства в течение отчетного периода.

Доля чистых оборотных активов на конец 2016 года увеличилась и составила 8,93%. Отрицательная величина чистых оборотных активов в 2014-2015 гг. означает привлечение в качестве источника финансирования в оборотные активы кредиторской задолженности. Отрицательные значения необходимо рассматривать как наличие проблем с ликвидностью и финансовой устойчивостью у предприятия.

Коэффициент обеспеченности собственными средствами за весь анализируемый период имеет отрицательное значение и постоянно уменьшается.

Положительная тенденция по снижению величины ФЭП наблюдается в 2015-2016 гг. На складе сохраняется стратегически необходимый запас материала, но в то же время наблюдается избыток денежной массы на расчетном счете. Кроме того, предприятие привлекает займы, скорее всего на данном промежутке времени компания, получив кредит, еще не успела им воспользоваться.

3. Провести анализ собственного и заемного капитала компании (использовать данные табл.2), оценить рациональность структуры пассивов, рассчитать соответствующие показатели в динамике (таблица 4), дать их интерпретацию, сделать основные выводы по результатам анализа.

Формулы:

1. Коэффициент независимости = Собственный капитал / Активы

2. Коэффициент финансовой устойчивости = (Собственный капитал + Долгосрочные кредиты и займы) / Валюта баланса

3. Коэффициент текущей зависимости = Краткосрочные обязательства / Валюта баланса

4. Коэффициент зависимости от долгосрочного заемного капитала = Долгосрочные пассивы /(Собственный капитал + Долгосрочные обязательства)

5. Коэффициент финансового рычага = Обязательства / Собственный капитал

6. Коэффициент покрытия процентов = EBIT / Проценты к уплате

Таблица 4

Показатели финансовой структуры и долгосрочной платежеспособности

| Показатели

| 31декабря 2016

| 31декабря 2015

| 31декабря 2014

|

| Коэффициент независимости, %

| 0,51

| 0,42

| 0,42

|

| Коэффициент финансовой устойчивости, %

| 0,75

| 0,57

| 0,69

|

| Коэффициент текущей задолженности, %

| 0,25

| 0,43

| 0,31

|

| Коэффициент зависимости от долгосрочных заемных источников финансирования, %

| 0,33

| 0,27

| 0,39

|

| Коэффициент финансового рычага, %

| 0,98

| 1,40

| 1,36

|

| Коэффициент процентного покрытия

| 5,35

| 1,94

| 1,43

|

Коэффициент независимости характеризует долю собственного капитала в общем капитале предприятия. В 2016 году его величина составила 0,51, т.е. больше оптимального значения, что свидетельствует об устойчивом финансовом положении АО «Вертолеты России», о снижении финансовой зависимости.

Коэффициент финансовой устойчивости в 2016 г. составил 0,75, что соответствует оптимальному значению. Рост данного показателя характеризует снижение финансовой зависимости предприятия от заемных источников.

Коэффициент текущей задолженности (0,25 на конец 2016 г.) показывает преобладание долгосрочных и собственных источников в структуре заемных средств, что является положительным фактом, который характеризует улучшение структуры баланса и снижение риска утраты финансовой устойчивости.

Значение коэффициента зависимости от долгосрочных заемных источников финансирования 0,33 п.п. показывает низкую зависимость от долгосрочного заемного капитала, что повышает финансовую устойчивость предприятия.

Величина финансового рычага в 2014 г. составляла 1,36, в 2016 г. значение коэффициента 0,98. Такое положение характеризует снижение заемного капитала, приходящегося на один рубль собственного капитала.

Коэффициент процентного покрытия увеличился и составил на конец 2016 года 5,35 п.п. Чем выше коэффициент покрытия процентов, тем более устойчивое финансовое положении организации. Тем не менее, слишком высокий коэффициент говорит о слишком осторожном подходе к привлечению заемных средств, что может привести к пониженной отдаче от собственного капитала (т.к. не используется кредитное плечо).

Практически все показатели финансовой устойчивости АО «Вертолеты России» находятся в пределах оптимальных значений, состояние предприятия в настоящий момент является устойчивым.

4. Определение типа финансовой устойчивости компании по величине излишка (недостатка) «нормальных» источников формирования запасов и затрат.

Формулы:

Методика расчета трехкомпонентных показателей представляет собой анализ соотношения стоимости запасов и величины собственных и заемных источников их формирования (таблица 5).

Таблица 5

Показатели обеспеченности запасов собственными источниками

| Показатель

| Формула

| Строка баланса

|

| Излишек (+) или недостаток (-) собственных оборотных средств (ФС)

| СОС-ЗЗ

| с.1300-с.1100-с.1210-с.1220

|

| Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (ФД)

| СОС+ДП-ЗЗ

| с.1300-с.1100+с.1300+с.1400-с.1210-с.1220

|

| Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (ФО)

| СОС+ДП+КП-ЗЗ

| с.1300-с.1100+с.1300+с.1400+с.1510-с.1210-с.1220

|

Таблица 6

Определение типа финансовой устойчивости на основе обеспеченности материальных оборотных средств источниками их финансирования

| Показатели

| 2015 г.

| 2016 г.

|

| Общая величина запасов и затрат

| 2 525 725

| 2 406 337

|

| Наличие собственных оборотных средств

| -30 028 380

| -17 620 661

|

| Функционирующий капитал

| -14 173 999

| 10 112 274

|

| Общая величина источников

| 17 368 214

| 26 949 324

|

| Излишек (+) или недостаток (–) собственных оборотных средств (Фс)

| -32554105

| -20026998

|

| Излишек (+) или недостаток (–) функционирующего капитала для формирования запасов и затрат (ФФ)

| - 16699724

|

|

| Излишек (+) или недостаток (–) общей величины основных источников для формирования

запасов и затрат (Фо)

|

|

|

| Трехкомпонентный показатель типа

финансового состояния S (Фi)

|

|

|

Из таблицы видно, что АО «Вертолеты России» в 2015-2016 гг. имеет отрицательную величину собственного оборотного капитала, что свидетельствует о недостаточности собственного капитала для покрытия активов.

Таким образом, из данных таблицы 6 видно, что на конец 2015 года у компании недостаток собственных оборотных средств; недостаток функционирующего капитала для формирования запасов и излишек основных источников формирования запасов и затрат. Согласно предложенной методике такая ситуация квалифицируется как неустойчивый тип финансовой устойчивости: запасы и затраты обеспечиваются за счет собственных и заемных средств их формирования.

В 2016 году наблюдается положительная величина (излишек) функционирующего капитала и показатель финансовой устойчивости сменятся на нормальный тип финансовой устойчивости. Величина запасов и затрат равна источникам их формирования; платежеспособность предприятия гарантирована.

Таблица 7

Данные для расчета оборачиваемости и периода оборота, тыс. руб.

| Показатель

|

|

|

| Выручка (с НДС)

|

|

|

| Себестоимость

|

|

|

| Средняя величина активов

| 100221304,5

| 109050324,5

|

| Средняя величина оборотных активов

|

|

|

| Средняя величина авансов, выданных поставщикам

|

| 11754497,5

|

| Средняя величина материалов

|

|

|

| Средняя величина незавершенного производства

|

| 1465637,5

|

| Средняя величина товаров

|

| 945851,5

|

| Средняя величина задолженности покупателей

|

| 673219,5

|

| Средняя величина авансов, полученных от покупателей

|

|

|

| Средняя величина задолженности перед поставщиками

|

| 2603647,5

|

Таблица 8

Данные для расчета продолжительности операционного и финансового циклов

| № п/п

| Показатель[1],разы

|

|

|

|

| Оборачиваемость активов

| 0,29

| 0,49

|

|

| Оборачиваемость оборотных активов

| 1,13

| 1,53

|

|

| Оборачиваемость авансов, выданных поставщикам

| 0,65

| 1,45

|

|

| Оборачиваемость материалов

| 194,21

| 311,66

|

|

| Оборачиваемость незавершенного производства

| 6,14

| 11,60

|

|

| Оборачиваемость товаров

| 15,32

| 17,97

|

|

| Оборачиваемость задолженности покупателей

| 109,79

| 79,23

|

|

| Оборачиваемость авансов, полученных от покупателей

| 5,47

| 9,91

|

|

| Оборачиваемость задолженности перед поставщиками

| 3,71

| 6,53

|

Таблица 9

Период оборота

| №п/п

| Показатель,дни

|

|

| Изменение

|

|

| Период оборота активов

| 1254,26

| 735,98

| -518,29

|

|

| Период оборота оборотных активов

| 317,22

| 234,80

| -82,42

|

|

| Период оборота авансов, выданных поставщикам

| 555,26

| 248,94

| -306,32

|

|

| Период оборота материалов

| 1,85

| 1,16

| -0,70

|

|

| Период оборота незавершенного производства

| 58,65

| 31,04

| -27,61

|

|

| Период оборота готовой продукции

| 23,49

| 20,03

| -3,46

|

|

| Период оборота задолженности покупателей

| 3,28

| 4,54

| 1,26

|

|

| Период оборота авансов, полученных от покупателей

| 65,86

| 36,33

| -29,53

|

|

| Период оборота задолженности перед поставщиками

| 96,96

| 55,14

| -41,82

|

Из табл. 9 видно, что интенсивность и скорость оборачиваемости АО «Вертолеты России» имеет положительную динамику, что может благоприятно сказаться на платежеспособности предприятия. У предприятия снижается угроза финансовой неустойчивости и финансового риска, за счет роста показателей оборачиваемости и снижения периода оборота.

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации. В капиталоемких отраслях оборачиваемость активов будет ниже, чем в торговле или сфере услуг.

Желательна более высокая оборачиваемость активов, на конец 2016 года период оборота значительно снизился и составил 736 дн.

Период оборачиваемости задолженности покупателей на 2016 г. составляет 4,54 дней. По сравнению с 2015 г. он вырос на 1,26 дн., то есть период времени между моментом продажи и моментом оплаты стал незначительно больше.

Сравнивая периоды оборота дебиторской и кредиторской задолженности, следует отметить, что у АО «Вертолеты России» период оборота кредиторской задолженности превышает период оборота дебиторской задолженности. Это означает, что предприятие получает источник финансирования за счет разницы во времени между платежами. Таким образом, предприятие правильно использует свои средства, т. е. вовлекает в оборот средств больше, чем отвлекает из оборота.

В целом показатели деловой активности свидетельствуют о стабильной работе АО «Авиакомпания «Вертолеты России».

Таблица 10

Длительность операционного и финансового циклов

| Показатель

|

дней

|

дней

| Изменение за

отчетный период

дней

|

| Операционный цикл

| 153,13

| 93,10

| -60,04

|

| Финансовый цикл

| -499,08

| -210,99

| 288,10

|

Продолжительность операционного цикла включает в себя период оборачиваемости запасов (материалы, сырье; незавершенное производство; готовая продукция) и период оборачиваемости дебиторов.

Финансовый цикл равен продолжительности операционного цикла оборачиваемости минус период оборачиваемости кредиторской задолженности.

Смысл управления финансовым циклом – это его максимальное сокращение путем уменьшения продолжительности операционного цикла (ведет к уменьшению оборотных средств) и увеличению периода оборачиваемости кредиторской задолженности. Это приводит к уменьшению необходимого собственного капитала, а значит, к повышению эффективности его использования. Большое значение для уменьшения операционного цикла имеет сокращение длительности оборота дебиторской задолженности.

Отрицательное значение длительности финансового цикла означает наличие временно свободных денежных средств.

Таблица 10

Динамика показателей и структура отчета о финансовых результатах

| Показатели

| 2016 г.

| 2015 г.

| 2014 г.

| Изменение

|

| За отчетный

период

| За два смежных периода

|

| тыс.руб.

| % к вы-ручке

| тыс.руб.

| % к вы-ручке

| тыс.руб.

| % к вы-ручке

| тыс.руб.

| Тпр,

%

| % к вы-ручке

| тыс.руб.

| Тпр,

%

| % к вы-ручке

|

| Выручка от продажи продукции, товаров, услуг

|

|

|

|

|

|

|

| 185,43

| х

|

| 1100,74

| х

|

| Себестоимость проданных продукции, товаров, услуг

|

| 37,60

|

| 24,96

|

| 64,08

|

| 279,33

| 12,64

|

| 645,92

| -26,48

|

| Валовая прибыль

|

| 62,40

|

| 75,04

|

| 35,92

|

| 154,20

| -12,64

|

| 1912,17

| 26,48

|

| Коммерческие расходы

|

| 5,50

|

| 0,01

| х

| 0,00

|

| 76772,43

| 5,49

|

| х

| 5,50

|

| Управленческие расходы

|

| 7,44

|

| 13,83

|

| 72,82

| -10464

| 99,69

| -6,40

|

| 112,42

| -65,38

|

| Прибыль от продаж

|

| 49,46

|

| 61,19

| -1515464

| -36,90

|

| 149,89

| -11,73

|

| -1475,29

| 86,36

|

| Доходы от участия в других организациях

| х

| х

| х

| х

|

| 183,38

| х

| х

| х

| -7531078

| х

| -183,38

|

| Проценты к получению

|

| 4,67

|

| 7,63

|

| 39,47

|

| 113,56

| -2,96

|

| 130,25

| -34,80

|

| Проценты к уплате

|

| 7,81

|

| 13,23

|

| 69,23

|

| 109,50

| -5,42

|

| 124,25

| -61,42

|

| Прочие доходы

|

| 1,11

|

| 1,22

|

| 25,18

|

| 167,43

| -0,12

| -534287

| 48,33

| -24,07

|

| Прочие расходы

|

| 13,45

|

| 44,33

|

| 111,96

| -4725580

| 56,27

| -30,88

|

| 132,25

| -98,51

|

| Прибыль до налогообложения

|

| 33,97

|

| 12,48

|

| 29,94

|

| 504,80

| 21,49

|

| 1248,74

| 4,03

|

| Текущий налог на прибыль

|

|

|

|

|

|

|

|

|

|

|

|

|

| в т.ч. постоянные налоговые обязательства

|

| 6,48

|

| 3,76

|

| 19,50

|

| 319,82

| 2,72

|

| 365,94

| -13,01

|

| Изменение отложенных налоговых обязательств

|

| 0,00

|

| 0,53

|

| 2,57

| -129135

| 0,13

| -0,53

| -105570

| 0,16

| -2,57

|

| Изменение отложенных налоговых активов

|

| 0,31

|

| 1,79

|

| 16,08

| -295550

| 32,37

| -1,48

| -518986

| 21,42

| -15,77

|

| Прочее

|

| 0,54

|

| 1,79

|

| 19,69

| -194348

| 55,49

| -1,26

| -566282

| 29,96

| -19,15

|

| Чистая прибыль отчетного периода

|

| 34,19

|

| 11,95

|

| 23,76

|

| 530,61

| 22,24

|

| 1583,92

| 10,43

|

2. Оценить изменения основных показателей рентабельности за анализируемый период (таблица 11), дать их интерпретацию, сделать основные выводы по результатам анализа.

Формулы:

1. Рентабельность активов = Чистая прибыль / Среднегодовая стоимость активов × 100%

2. Рентабельность продаж = Прибыль от продаж / Выручка × 100%

3. Рентабельность продукции = Прибыль от продаж / Себестоимость × 100%

4. Рентабельность основной деятельности = Прибыль от продаж / (Себестоимость + Управленческие расходы + Коммерческие расходы) × 100%

5. Рентабельность собственного капитала = Чистая прибыль / Среднегодовая стоимость собственного капитала × 100%

6. Рентабельность инвестированного капитала = Чистая прибыль / Среднегодовая стоимость инвестированного капитала × 100%

Таблица 11

Основные показатели рентабельности

|

Показатель

|

2016 г.

|

2015 г.

| Изменение за

отчетный период

|

| Рентабельность активов, %

| 14,17

| 2,91

| 11,27

|

| Рентабельность продаж, %

| 49,46

| 61,19

| -11,73

|

| Рентабельность продукции, %

| 131,53

| 245,11

| -113,59

|

| Рентабельность основной деятельности, %

| 97,86

| 157,66

| -59,80

|

| Рентабельность собственного капитала, %

| 30,65

| 6,92

| 23,72

|

| Рентабельность инвестированного капитала, %

| 21,40

| 4,63

| 16,77

|

Таким образом, наблюдается рост показателей эффективности использования капитала и снижение показателей рентабельности финансовых результатов.

В 2016 г. произошло незначительное уменьшение показателей: снизился уровень рентабельности продаж на 11,73 п.п., уровень рентабельности продукции – на 113,59 п.п.; уровень рентабельности основной деятельности снизился на 59,80 п.п.

Следует отметить, что, не смотря на снижение показателей в динамике, все они имеют достаточно высокие значения, гораздо выше среднеотраслевых.

Показатель рентабельности собственного капитала увеличился на 23,72 п.п., однако высокое значение показателя (выше нормы) может получиться из-за слишком высокого финансового рычага, что негативно влияет на финансовую устойчивость организации.

3. Оценим влияние факторов на изменения показателей рентабельности собственного капитала организации с использованием «диаграммы Du Pont», выполним факторный анализ и дадим объяснение полученных результатов.

Таблица 12

Оценка влияния оборачиваемости активов, рентабельности продаж и мультипликатора собственного капитала на эффективность использования собственного капитала

| Показатели

|

|

| Изменения

|

| Чистая прибыль

|

|

|

|

| Выручка от продаж

|

|

|

|

| Активы

| 100221304,5

| 109050324,5

|

|

| Рентабельность продаж

| 11,949

| 34,192

| 22,243

|

| Оборачиваемость активов

| 0,243

| 0,415

| 0,171

|

| Отношение активов к собственному капиталу

| 2,382

| 2,162

| -0,220

|

| Рентабельность собственного капитала

| 6,92

| 30,65

| 23,72

|

| Влияние на изменение рентабельности собственного капитала:

| | | |

| - рентабельности продаж

| х

| х

| 12,89

|

| - оборачиваемости активов

| х

| х

| 13,95

|

| - мультиплакатора капитала

| х

| х

| -3,11

|

Трехфакторная модель «DU Pont» отражает экономический рост организации и выглядит следующим образом:

Rk = A/CК ∙ В/А ∙ Пч/В ∙ 100%,

где А – активы; СК – собственный капитал; В – выручка; Пч – чистая прибыль; А/СК – коэффициент финансовой зависимости; В/А – оборачиваемость активов (ресурсоотдача); Пч/В – рентабельность продаж (чистая маржа).

Методика «DU Pont» позволяет дать комплексную оценку основным факторам, влияющим на эффективность деятельности организации: коэффициенту финансовой зависимости, деловой активности и рентабельности продаж (маржа прибыли). Стратегия повышения рентабельности за счет трех перечисленных факторов тесно связана со спецификой деятельности организации.

Изменение рентабельности собственного капитала произошло за счет изменения:

- рентабельности продаж: 22,243×0,243×2,382=12,89

- оборачиваемости активов: 34,192×0,171×2,382 = 13,95

- мультипликатора собственного капитала: 34,192×0,415×-0,220 = -3,11

Таблица 13

Анализ структуры денежных потоков от текущей деятельности

| Денежные потоки

| Текущая деятельность

| |

| 2016 год

| 2015 год

| |

| |

| тыс.руб.

| %

| тыс.руб.

| %

| |

| Поступления, в т.ч.

|

|

|

|

| |

| от продажи продукции, товаров, услуг

|

| 69,68

|

| 51,25

| |

| прочие поступления

|

| 30,32

|

| 48,75

| |

| Направлено денежных средств в т.ч.

| (25347129)

|

| (21096626)

|

| |

| поставщикам

| (15845912)

| 62,52

| (9210219)

| 43,66

| |

| в связи с оплатой труда работников

| (1894516)

| 7,47

| (1898188)

| 9,00

| |

| процентов по долговым обязательствам

| (3206659)

| 12,65

| (3247728)

| 15,39

| |

| на расчеты по налогу на прибыль

| (40099)

| 0,16

|

| 0,00

| |

| на прочие платежи

| (4359943)

| 17,20

| (6740491)

| 31,95

| |

| Сальдо денежных потоков от текущих операций

|

| х

|

| х

| |

Большую часть в структуре денежных потоков по текущей деятельности составляют поступления от продажи продукции, работ, услуг (69,68% в 2016 г.). Прочие поступления в 2016 году составили 30,32%.

В структуре направленных по текущей деятельности денежных потоков наибольший удельный вес имеют: платежи поставщикам – 62,52% и прочие платежи – 17,20%.

Сравнение данных по текущей деятельности свидетельствует о превышении притока над оттоком (положительное сальдо на конец 2016 г. – 1788714 тыс.руб.), что служит положительным фактором, так как именно текущая деятельность должна обеспечивать условие достаточности денежных средств для совершения операций по инвестиционной и финансовой деятельности.

Таблица 14

Анализ денежных потоков от инвестиционной деятельности

| Денежные потоки

| Инвестиционная деятельность

| |

| 2016 год

| 2015 год

| |

| |

| тыс.руб.

| %

| тыс.руб.

| %

| |

| Поступления,в т.ч.

| 31 356 066

|

| 24 440 202

|

| |

| от продажи внеоборотных активов

|

| 0,00

| 1 995

| 0,01

| |

| от возврата предоставленных займов от продажи долговых ценных бумаг

| 10 127 745

| 32,30

| 7 022 009

| 28,73

| |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях

| 20 814 812

| 66,38

| 16 398 040

| 67,09

| |

| Субсидии на возмещение затрат процентов по долговым обязательствам

| 376 698

| 1,20

| 459 098

| 1,88

| |

| прочие поступления

| 36 192

| 0,12

| 559 060

| 2,29

| |

| Направлено денежных средств в т.ч.

| (12 082 516)

| 100,00

| (12 371 231)

| 100,00

| |

| в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов

| (177 313)

| 1,47

| (154 987)

| 1,25

| |

| в связи с приобретением акций других организаций

| (611 878)

| 5,06

| (3 328 700)

| 26,91

| |

| в связи с приобретением долговых ценных бумаг

| (11 098 431)

| 91,86

| (8 039 682)

| 64,99

| |

| процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива

| (149 894)

| 1,24

| (569 660)

| 4,60

| |

| прочие платежи

| (45 000)

| 0,37

| (278 202)

| 2,25

| |

| Сальдо денежных потоков от инвестиционных операций

| 19 273 550

| х

| 12 068 971

| х

| |

АО «Вертолеты России» в 2016 г. получило возвраты от полученных займов (32,3% в структуре поступлений) и дивиденды (66,38%) это и повлияло на рост денежных потоков.

Расходы по инвестиционной деятельности в динамике стабильны. В структуре платежей в 2016 году наибольший удельный вес приходится на статью «В связи с приобретением долговых ценных бумаг» 91,86%.

Таким образом, поступления превышают платежи, вследствие чего образуется положительное сальдо, которое сохраняется в течение 2015-2016 гг.

Таблица 15

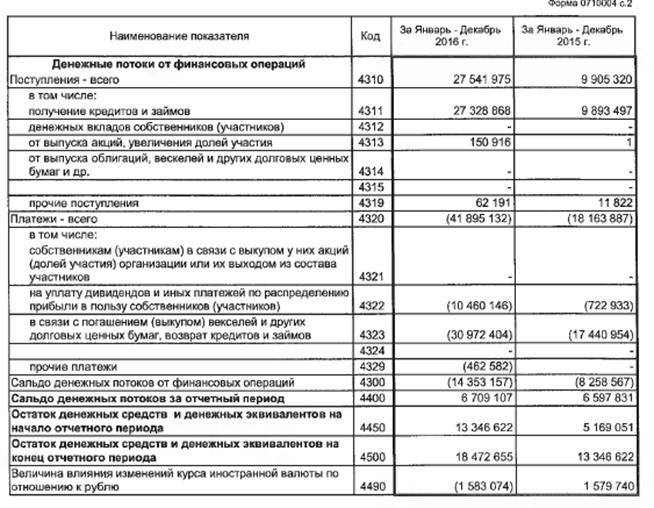

Анализ денежных потоков от финансовой деятельности

| Денежные потоки

| Финансовая деятельность

| |

| 2016 год

| 2015 год

| |

| |

| тыс.руб.

| %

| тыс.руб.

| %

| |

| Поступления,в т.ч.

|

|

|

|

| |

| получение кредитов и займов

|

| 99,23

|

| 99,88

| |

| от выпуска акций, увеличения долей участия

|

| 0,55

|

| 0,00

| |

| прочие поступления

|

| 0,23

|

| 0,12

| |

| Платежи в т.ч.

| (41895132)

|

| (18163887)

|

| |

| на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)

| (10460146)

| 24,97

| (722933)

| 3,98

| |

| в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов

| (30972404)

| 73,93

| (17440954)

| 96,02

| |

| прочие платежи

| (462582)

| 1,10

| -

| 0,00

| |

| Сальдо денежных потоков от финансовых операций

| (14 353 157)

| х

| (8 258 567)

| х

| |

Рассматривая показатели денежных потоков по видам деятельности, следует отметить, что наибольший объем денежной массы обеспечивает оборот по финансовой деятельности компании.

В 2016 году денежные потоки по финансовой деятельности были ориентированы прежде всего на привлечение заемных средств (99,23% на конец 2016 г.).

Сложившуюся динамику можно однозначно охарактеризовать как отрицательную, т.к. наблюдается увеличение оттока от финансовых операций.

На протяжении анализируемого периода сальдо денежных потоков от финансовой деятельности отрицательное. Сальдо денежных потоков по финансовым операциям должно быть положительным – свидетельство того, что организация финансирует свою расширяющуюся деятельность за счет внешних источников (а не только нераспределенной прибылью и кредиторской задолженностью).

Таблица 16

Денежные потоки по видам деятельности

| Тип денежного потока

| 2016 год,

тыс. руб.

| 2015 год,

тыс. руб.

|

| ЧДП по текущей деятельности

|

|

|

| ЧДП по инвестиционной деятельности

|

|

|

| Свободные денежные средства

|

|

|

| ЧДП по финансовой деятельности

| -14353157

| -8258567

|

| Общее сальдо денежных потоков за период

|

|

|

В результате осуществления деятельности организация повысили объем денежной массы как в части поступления денежных средств, так и в части их оттока. Положительный момент – превышение притока денежных средств над их оттоком в 2016 году, которое привело к положительному значению чистого денежного потока в размере 6709107 тыс.руб.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

[1] Для расчета оборачиваемости активов, оборотных активов, задолженности покупателей и авансов, полученных от покупателей, используется выручка (с НДС). Во всех остальных случаях - себестоимость.

СОДЕРЖАНИЕ

1. Характеристика компании АО «Вертолеты России» и SWOT-анализ ее деятельности 3

2. Анализ бухгалтерского баланса 5

3. Анализ оборачиваемости оборотных активов. 14

4. Анализ финансовых результатов 18

5. Анализ движения денежных потоков. 24

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 28

ПРИЛОЖЕНИЯ 29

ХАРАКТЕРИСТИКА КОМПАНИИ АО «ВЕРТОЛЕТЫ РОССИИ» И SWOT-АНАЛИЗ ЕЕ ДЕЯТЕЛЬНОСТИ

Полное фирменное наименование Общества на русском языке: Акционерное общество «Вертолеты России».

Формирование и управление корпоративной структурой вертолетных предприятий с целью обеспечения интересов Российской Федерации по разработке перспективных и серийному производству современных образцов вертолетов, их модернизации и обеспечению эксплуатации, а также внедрения новых технологий.

Штатная численность работников АО «Вертолеты России» по состоянию на 31.12.2016 составила 674 единицы.

В 2016 году АО «Вертолеты России» обновлен (расширен) перечень продукции военного назначения, в отношении которой Общество ранее получило право на осуществление внешнеторговой деятельности (в части экспорта/импорта имущества и услуг к ранее поставленной военной вертолетной технике)

АО «Вертолеты России» является управляющей организацией вертолетостроительного объединения, образованного с целью создания конкурентоспособной, высокоэффективной, саморазвивающейся и рентабельной вертолетостроительной отрасли. В объединение интегрированы основные вертолетостроительные предприятия Российской Федерации, а также их дочерние и зависимые общества.

Основные направления деятельности Холдинга на среднесрочную перспективу связаны с реализацией мероприятий, направленных на создание конкурентного научно-производственного объединения с приоритетом на завоевание лидирующих позиций на традиционных для России сегментах рынка разработчиков и производителей вертолетной техники и решения следующих ключевых задач:

- вывод на рынок конкурентоспособных типов вертолетов для гарантированного обеспечения потребностей государственных заказчиков и удовлетворения заявок ключевых коммерческих заказчиков;

- закрепление Холдинга на мировом рынке в числе двух лидеров по разработке и производству военной и в числе 3-4 ведущих разработчиков и производителей гражданской вертолетной техники и другие.

SWOT-анализ АО «Вертолеты России» представлен в таблице 1.

Таблица 1

SWOT-анализ АО «Вертолеты России»

| СИЛЬНЫЕ СТОРОНЫ

| СЛАБЫЕ СТОРОНЫ

|

| Государственный заказ

Максимальная компетентность

Высокая квалификация персонала

Обеспечение высокого качества

Ответственность поставщика за уровень государственной безопасности

| Высокая зависимость от политики государства

Высокая себестоимость продукции за счет военной приемки

Низкая заинтересованность рядовых сотрудников в развитии предприятия

Нерыночные методы управления

Высокие затраты для перехода на новые технологии и оборудование

Недостаток оборотных средств

|

| ВОЗМОЖНОСТИ

| УГРОЗЫ

|

| Олигополистический характер конкуренции

Приоритетность национальной безопасности

Первоочередное использование новых технологий

Глобализация мировой экономики

Гарантии государства по стабилизации внешних условий бизнеса

Государственная поддержка инновационных проектов

| Необеспеченность финансирования федеральных и региональных программ

Перспективы сокращения госзаказа

Снятие с производства или недопоставки тех или иных покупных комплектующих изделий

Колебания рыночной конъюнктуры, цен, валютных курсов.

Неопределённость проявления на предприятия ОПК

|

Для решения ключевых задач в рамках разработанных и формируемых программ развития Холдинга предусмотрено:

Основные направления деятельности Холдинга на среднесрочную перспективу связаны с реализацией мероприятий, направленных на создание конкурентного научно-производственного объединения с приоритетом на завоевание лидирующих позиций на традиционных для России сегментах рынка разработчиков и производителей вертолетной техники и решения следующих ключевых задач:

- вывод на рынок конкурентоспособных типов вертолетов для гарантированного обеспечения потребностей государственных заказчиков и удовлетворения заявок ключевых коммерческих заказчиков;

- закрепление Холдинга на мировом рынке в числе двух лидеров по разработке и производству военной и в числе 3-4 ведущих разработчиков и производителей гражданской вертолетной техники и другие.