Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства. Централизованные финансы – экономические отношения, связанные с формированием и использованием фондов денежных средств государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах. Децентрализованные – денежные отношения, опосредующие кругооборот денежных фондов предприятий.

Финансы отдельных секторов экономики образуют финансовую систему государства. Финансовая система — это совокупность учреждений и отношений, опосредующих образование, распределение и использование ресурсов.

Центральное место в системе государственных расходов занимает государственный бюджет. Бюджет – это соотношение объёма и структуры доходов и расходов рассматриваемого субъекта. Каждое государство имеет ту или иную бюджетную систему. Бюджетная система – это совокупность бюджетов национально-административно-территориальных образований государства, а также бюджетов самостоятельных в финансовой деятельности государственных учреждений, основанная на экономических отношениях и правовых нормах. Эта система формируется на основе всей совокупности социально-экономических, правовых и других особенностей, характеризующих то или иное государство.

Финансовая система РФ включает следующие звенья финансовых отношений: государственная бюджетная система; внебюджетные фонды; государственный кредит; фонды имущественного и личного страхования; финансы предприятий различных форм собственности.

Определяющим звеном бюджетной системы является государственный бюджет, или централизованный фонд денежных ресурсов, которыми располагает правительство страны для содержания государственного аппарата, вооружённых сил, а также выполнения необходимых социально-экономических функций.

Финансовая (бюджетно-налоговая, фискальная) политика — меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста при производстве неинфляционного ВВП.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов G, снижение налогов Т или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и оптимизацией структуры государственных расходов.

Дискреционная стимулирующая бюджетно-налоговая политика проводится в целях борьбы с экономическими спадами, безработицей, она сопровождается увеличением денежной массы или ростом процентных ставок. Однако это приводит к росту дефицита государственного бюджета (накапливающимся превышением его расходов над его доходами) и ускорению темпов инфляции. Графически результат стимулирующей налогово-бюджетной политики отображает модель AD-AS (совокупный спрос — совокупное предложение). Стимулирующая фискальная политика (рис.1) приводит к росту совокупного спроса (кривая AD смещается вправо).

Рисунок 1 – Результат стимулирующей бюджетно-налоговой политики

Однако результаты политики зависят от того, какому участку кривой совокупного предложения соответствует состояние национальной экономики. На кейнсианском участке (смещение кривой из положения AD1 в положение AD2) в условиях неполного использования ресурсов стимулирующая бюджетно-налоговая политика приведёт к ожидаемым положительным результатам (безинфляционному росту объёмов выпуска продукции с уровня Y1 до уровня Y2). На промежуточном участке (смещение кривой из положения AD3 в положение AD4) стимулирующая бюджетно-налоговая политика будет сопровождаться не только ростом объёмов выпуска продукции (с уровня Y3 до уровня Y4), но и умеренной инфляцией (уровень цен возрастёт с величины Р1 до величины Р2). На вертикальном участке (смещение кривой из положения AD5 в положение AD6) в условиях полного использования имеющихся ресурсов стимулирующая политика приносит лишь отрицательные плоды в виде ускорения инфляции (рост цен с уровня Р3 до уровня Р4). Увеличение объёмов производства в этом случае невозможно, так как экономика работает на пределе своих производственных возможностей, и нужны масштабные кардинальные изменения в технологиях во всех отраслях для того, чтобы отодвинуть кривую производственных возможностей вправо.

Таким образом, осуществление дискреционной бюджетно-налоговая политики осложняется трудностью точного осознания того, на каком участке кривой совокупного предложения находится экономика. Эти проблемы в какой-то степени может сгладить недискреционная (автоматическая) налогово-бюджетная политика, которую ещё называют политикой встроенной стабильности.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция)имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увеличение налогов Т или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда.

В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета.

Если государственные расходы увеличиваются на ΔG, то кривая планируемых расходов сдвигается вверх на эту же величину (рис. 2), а равновесный объем производства возрастает от Y1 до Y2 на величину

Δ Y= ΔG mg,

где mg -мультипликатор государственных расходов.

Мультипликатор государственных расходов:

Эта элементарная модель получила название простого мультипликатора Кейнса.

Прогрессивная система налогообложения является фактором, способствующим ослаблению эффекта мультипликатора и стабилизации уровней занятости и выпуска. Чем ниже ставки налогообложения, тем, при прочих равных условиях, более значителен эффект мультипликатора.

Эффект мультипликатора государственных расходов в открытой экономике относительно ниже, чем в закрытой.

Рисунок 2 – Изменение равновесного объема производства под воздействием увеличения государственных расходов

Аналогичное мультипликативное воздействие на равновесный уровень дохода окажет и снижение налогов Т. Если налоговые отчисления снижаются на ΔТ, то располагаемый доход Yd=Y-T возрастает на величину ΔТ (рис.2). Потребительские расходы соответственно увеличиваются на величину ΔТ*b, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства Y1 доY2 на величину:

ΔY= - ΔТ(МРС/1-МРС),

где

мультипликатор налогов.

Механизм налоговой мультипликации, как и в случае с государственными расходами, связан с многократной реакцией потребления на однократное изменение налогов.

Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае говорят о мультипликаторе сбалансированного бюджета,который всегда равен или меньше единицы. Мультипликатор сбалансированного бюджета не предполагает абсолютного устранения любых бюджетных дефицитов или излишков. Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть о сохранении равенства ΔТ = ΔG, где под символом ΔТ обобщенно обозначаются все изменения доходов бюджета, а под символом ΔG — все изменения расходов бюджета.

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором. Это является следствием более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой).

Если фискальная политика нацелена на ограничение государственного сектора, то в фазе циклического спада снижаются налоги (что дает относительно небольшой стимулирующий эффект), а в фазе циклического подъема снижаются госрасходы, что позволяет относительно быстро снизить уровень инфляции.

Дискреционная фискальная политика — целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства, темпов инфляции и состояния платежного баланса.

Недискреционная фискальная политика— автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступленийв госбюджет в периоды роста (уменьшения) ВВП, которое оказывает стабилизирующее воздействие на экономику.

Чистые налоговые поступленияпредставляют собой разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.

При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджетавследствие увеличения госрасходов (например на финансирование программ по созданию новых рабочих мест) или снижения налогов. Соответственно в период подъема целенаправленно создается бюджетный излишек.

Дискреционная политика правительства связана со значительными внутренними временными лагами,так как изменение структуры государственных расходов или ставок налогообложения предполагает длительное обсуждение этих мер в парламенте.

При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически, в результате действия встроенных стабилизаторов экономики.

«Встроенный» (автоматический) стабилизатор— экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы «включаются» без непосредственного вмешательства парламента.

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и излишков, которые выполняют функции автоматических «амортизаторов» колебаний совокупного спроса.

Циклический дефицит (излишек) — дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности.

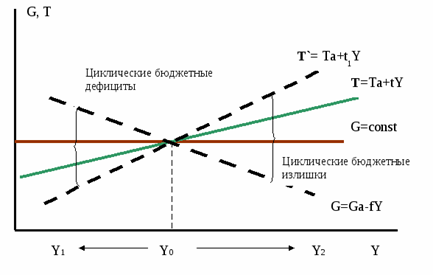

В фазе циклического подъема Y2 > Y0, и поэтому налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается (рис. 3).

В фазе циклического спада Y1 < Y0, и поэтому налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

Рисунок 3 – Циклический бюджетный дефицит и излишек

Величины циклических дефицитов и излишков определяются степенью «крутизны» графиков налоговой и бюджетной функций. Угол наклона налоговой функции Т определяется величиной предельной налоговой ставки t, а угол наклона функции государственных расходов G — величиной γ, которая характеризует соотношение между изменением суммы получаемого трансферта и изменением величины дохода.

Соответственно, чем выше уровень дохода, тем выше вносимый налог и ниже трансферт, получаемый от государства.

Даже в том случае, когда все государственные расходы G упрощенно представлены как неизменная величина, не зависящая от динамики текущего дохода, степень встроенной стабильности экономики оказывается тем выше, чем выше уровень налоговых ставок t и чем, соответственно, круче линия Т. В положении Т величины циклических бюджетных дефицитов и излишков больше, чем в положении Т, и поэтому встроенные стабилизаторы оказывают более сильное воздействие на рост или снижение совокупного спроса.

В то же время увеличение степени встроенной стабильности экономики противоречит другой, более долгосрочной цели бюджетно-налоговой политики — укреплению стимулов к расширению предложения факторов производства и росту экономического потенциала. Стимулы к инвестированию, предпринимательскому риску и труду оказываются относительно сильнее при сравнительно более пологой кривой налоговой функции, что может быть достигнуто путем снижения предельных ставок налогообложения. Однако это снижение сопровождается сокращением величин циклических бюджетных дефицитов и излишков, а следовательно, и снижением степени встроенной стабильности экономики.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВВП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. Встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов.

В результате возникает структурныйдефицит (излишек) государственного бюджета — разность между расходами (доходами) и доходами (расходами) бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Сложности определения уровня полной занятости ресурсов, естественного уровня безработицы и потенциального объема выпуска затрудняют расчеты структурных дефицитов (излишков) государственного бюджета как в индустриальных, так и в переходных экономиках, хотя именно на основе динамики этих макроэкономических индикаторов оценивается эффективность мер фискальной политики в долгосрочной перспективе.

Степень стабилизационного воздействия бюджетного дефицита зависит от способа его финансирования.

Способы финансирования дефицита госбюджета: кредитно-денежная эмиссия (монетизация); выпуск займов; увеличение налоговых поступлений.

Ни один из способов финансирования дефицита государственного бюджета не имеет абсолютных преимуществ перед остальными и не является полностью неинфляционным.