В качестве первого этапа анализа финансового состояния банка выступает рейтинговый подход. Рейтинговый подход предполагает разработку системы показателей для оценки финансового состояния банка. Эта система включает несколько уровней (групп, категорий) финансового состояния банков.

Конечным результатом оценки является отнесение анализируемого банка к той или иной группе. В мировой практике существуют три основных метода построения рейтинга: номерной, балльный и индексный. Номерная система рейтинга заключается в построении сочетаний показателей финансового состояния банка и присвоении каждому из этих сочетаний определенного места в рейтинге. В соответствии с технологией построения номерная система рассчитана на слабо детализированную методику с небольшим охватом факторов, влияющих на финансовое состояние банка, имеющих небольшую шкалу критериальных значений.

Для построения рейтинга в рамках более сложных методик используют балльную систему, которая позволяет осуществить оценку финансового состояния банка в баллах, присвоенных ему по каждому оценочному показателю.

Сводная балльная оценка дает возможность определить принадлежность последнего к той или иной группе банков. Помимо вышеназванных, широко распространенных в мировой банковской практике рейтинговых систем существует также относительно редко встречающийся индексный метод построения рейтинга. При его использовании производится расчет индекса каждого из оценочных показателей финансового состояния банка. Расчеты могут производиться относительно базисных данных или средних значений, рассчитанных за ряд лет [26].

После составления индексов по отдельным показателям переходят к расчету комбинированных индексов, предварительно взвесив индивидуальные индексы по их доли в совокупности. Главный критерий, по которому оцениваются банки, - качественные показатели их деятельности. Среди них – капитальная база, эффективность размещения активов, доходность и ликвидность. Учитывается также состояние менеджмента, то есть рациональность методов управления.

Управление банком оценивается, прежде всего, по тому, каких успехов достиг банк в каждой из этих качественных характеристик. Рейтинг ориентируется не на статистическое значение, а на показатели, ранжированные с учетом риска, что предполагает более детальный их анализ. При этом анализируются как балансовые, так и внебалансовые данные [17].

Глубина оценки достигается также посредством анализа показателей деятельности банка в развитии, то есть не на одну из отчетных дат, а на основании данных за период (для российских банков – 2-3 года; для зарубежных – 3-5 лет), что дает возможность оценить тенденции в развитии кредитной организации, ее устойчивость, способность реагировать на различного рода изменения в экономике. Объектом анализа обычно являются итоговые данные на конец года.

Особенность банковского рейтинга состоит в том, что он проводится как по активным, так и по пассивным операциям банка, комплексно характеризует его деятельность. Рейтинговая система тесно соприкасается с методикой анализа доходов коммерческого банка, его платежеспособности и ликвидности, а также с методикой анализа кредитного портфеля, кредитоспособности клиентов. Анализ обычно состоит из следующих компонентов: анализ капитала; анализ качества активов и пассивов; анализ прибыльности; анализ ликвидности.

Капитализация сегодня – актуальнейшая задача российского банковского сообщества. К ее ускоренному решению подталкивают не только решения Банка России, сколько необходимость скорейшей эффективной интеграции в международное банковское сообщество. В качестве показателей достаточности капитала банкиры и органы надзора в основном используют две группы коэффициентов: первая группа строится на основе отношения капитальных фондов (в различном составе) к общим депозитам (вкладам); вторая группа базируется на отношении капитала (в различных модификациях) и активов (различного состава) [23].

На втором этапе анализа финансового состояния коммерческого банка выступает анализ качества активов и пассивов. Достаточность капитала, если рассматривать ее изолированно, может дать неверное представление об устойчивости кредитного учреждения и его благополучии. Очень большое значение имеет также качество активов и стабильность ресурсной базы. При анализе качества активов особое внимание уделяется ссудным операциям банка и инвестициям в ценные бумаги, в частности, составу непогашенных ссуд и портфеля ценных бумаг.

Из этого легко выявить факторы, влияющие на качество активов. Во-первых, это характер ссудной и инвестиционной политики коммерческого банка (либеральная или жесткая, агрессивная или умеренная); во-вторых, - степень диверсификации кредитов и инвестиций; в-третьих – эффективность системы управления проблемными кредитами; в-четвертых – объем и характер сделок с инсайдерами, аффилированными и дочерними компаниями.

Качество активов банка оценивается с точки зрения их ликвидности, рискованности и доходности. Классическая система анализа выглядит следующим образом. Сначала активы делят на три основные группы: ликвидные, работающие и неликвидные активы (к последним относятся инвестиции в недвижимость, в здания и оборудование банка, в капитал других учреждений, фирм и компаний, если они облечены в форму некотируемых ценных бумаг).

Принято считать, что такие вложения должны производиться за счет собственных средств банка, так как, являясь по своей природе долгосрочными вложениями, они не соответствуют преимущественно краткосрочному характеру привлеченных кредитных ресурсов. На втором этапе анализируется динамика структуры активов за определенный период времени. Сигналами тревоги являются уменьшение доли работающих активов и увеличение доли неликвидов. И наконец, на третьем этапе сосредотачиваются на анализе работающих активов [21].

Главным компонентом работающих активов являются ссуды (от 1/2 до

2/3 всех активов). Следовательно, анализа кредитного портфеля составляет ключевое звено этого этапа. Анализ сводится к идентификации проблемных займов, то есть ссуд, по которым погашение процентов и основной суммы долга является либо сомнительным либо невозможным. Классификация кредитного портфеля и выявление проблемных займов построены на концепции кредитного риска. На практике отнесение кредита к той или иной группе осуществляется в зависимости от того, насколько заемщик выполняет сроки и условия кредитных договоров, в частности в том, что касается обслуживания долга.

Так же, как и в отношении активов в целом, узаконенные системы классификации кредитного портфеля, используемые органами надзора меняются от страны к стране. Вместе с такими очевидными преимуществами, как ясность и простота критериев, все подобного рода классификации обладают одним серьезным недостатком: он не принимают во внимание персональный характер кредитов. Поэтому, если заемщик получил множество кредитов с разными сроками, учитываться в анализе будут только те, по которым произошла задержка платежей, в то время как резонно предположить, что коль скоро пропущен один платеж, то и другие едва ли будут выполняться бесперебойно.

Таким образом, анализ старения просроченных платежей представляет собой несовершенный метод оценки проблемности портфеля выданных

кредитов.

Для третьего этапа анализа рассматривается анализ прибыли коммерческого банка. Как известно, прибыль также характеризует устойчивость кредитного учреждения. Она необходима для создания адекватных резервных фондов, стимулирования персонала и руководства к расширению и совершенствованию операций, сокращению затрат и повышению качества предоставляемых услуг и, наконец, для успешного проведения последующих эмиссий и соответственно роста капитала, позволяющего расширять объем и улучшать качество оказываемых услуг.

Значение банковской прибыли трудно недооценить. Она важна для всех участников экономической жизни и зависит отряда факторов: от процентов, взыскиваемых и уплачиваемых по банковским операциям; от доли непроцентных доходов; текущих расходов; от структуры активов и пассивов. Резервы роста доходности обычно находят в повышении эффективности использования активов путем увеличения доли работающих активов и сокращения активов, не приносящих доходов (корреспондентского и резервного счетов, вложений в основные средства и т.п.) [13].

На четвертом этапе происходит исследование анализа ликвидности требования достаточной прибыльности коммерческого банка всегда наталкиваются на ограничения относительно его ликвидности и платежеспособности. В этой связи принято говорить о существовании противоречия между вкладчиками и держателями его акций. Конфликт между ликвидностью и прибыльностью является ключевым; от его разрешения во многом зависит устойчивость кредитного учреждения.

Руководству банка постоянно приходится балансировать между акционерами, заинтересованными в более высоких доходах, которые могут быть получены путем кредитования заемщиков с сомнительной репутацией и на длительные сроки, долгосрочного инвестирования и сокращения неиспользуемых остатков, и клиентами, требующими удовлетворения спроса на кредит и безусловного выполнения банком своих обязательств, возникающих при изъятии вкладов. Баланс банка считается ликвидным, если объем денежных средств, которые банк имеет возможность быстро и без значительных финансовых потерь мобилизовать из различных источников, позволяет своевременно исполнять долговые и иные финансовые обязательства.

Основной принцип поддержания ликвидности баланса коммерческого банка – это увязка его активов со сроками долговых и прочих финансовых обязательств. Показатели ликвидности в различных странах рассчитываются по-разному, имеют неодинаковые методики исчисления и различную степень нормативности. Органы банковского надзора рекомендуют или вменяют в обязанность поддерживать коэффициенты ликвидности на определенном уровне, называемом нормой ликвидности.

Однако на сегодняшний день можно констатировать, что в мировом

банковском сообществе нет четко выраженных критериев ликвидности и отсутствует единое мнение относительно нормативов ликвидности. Общепризнанно, что динамика показателей ликвидности в большей степени, чем абсолютные величины, свидетельствует об уровне ликвидности коммерческого банка.

При этом если на протяжении ряда лет наблюдается положительная динамика коэффициентов ликвидности, то прежде чем делать вывод об ухудшении ликвидности баланса анализируемого банка, следует проанализировать и сопоставить их с аналогичными характеристиками других банков с целью определения, не является ли данный процесс общим для всех звеньев банковской системы.

Для оценки финансового состояния банка на первом этапе определяется фактическое значение норматива достаточности собственных средств (капитала) банка Н1:

Н1 = С/Ар, (2)

где Н1 - норматива достаточности собственных средств (капитала)%;

С - размер собственных средств банка;

Ар - сумма активов, взвешенных по уровню риска.

Минимально допустимое числовое значение норматива Н1 установлено в зависимости от размера собственных средств (капитала) банка:

- для банков с размером капитала не менее суммы, эквивалентной 5 млн.

евро, - 10%;

- для банков с размером собственных средств менее суммы, эквивалентной 5 млн. евро, - 11%

Для определения уровня ликвидности и платежеспособности рассчитываются обязательные нормативы Банка России.

Норматив мгновенной ликвидности:

Н2 = Лам/Овм, (3)

где Н2 - норматив мгновенной ликвидности

ЛАм – высоколиквидные активы;

ОВм – обязательства до востребования.

Норматив текущей ликвидности:

Н3 = Лам/Овт, (4)

где Н3 - норматив текущей ликвидности;

ЛАт – сумма высоколиквидных активов и остатков на счетах;

ОВт – обязательства до востребования и на срок до 30 дн.

Норматив долгосрочной ликвидности:

Н4 = Крд/(К+ОД), (5)

где Н4 - Норматив долгосрочной ликвидности;

Крд – кредиты долгосрочные (сроком погашения свыше года);

К – собственные средства (капитал) банка;

ОД – обязательства банка долгосрочные (сроком погашения свыше года).

Наряду с обязательными экономическими нормативами Банка России каждая кредитная организация может применять для оценки собственной ликвидности и дополнительные показатели. К их числу можно отнести структурные показатели, характеризующие степень диверсификации активных или депозитных операций, например показатель доли крупных кредитов:

Ккр/Кв, (6)

где Ккр – сумма крупных кредитов, исчисленных по методике Банка России (рассчитывается аналогично показателю Н6);

Кв - сумма выданных кредитов.

Показатель доли крупных депозитов:

Дкр/Д х100, (7)

где Дкр – сумма крупных депозитов;

Д – сумма депозитов (до востребования, срочных, сберегательных).

Показатель доли межбанковских кредитов:

Мбк/П х 100, (8)

где МБК – сумма привлеченных межбанковских кредитов;

П – сумма привлеченных ресурсов (депозиты и межбанковские кредиты).

Среднегодовая фактическая процентная ставка работающих активов (доходность):

, (9)

, (9)

где СТрр - среднегодовая фактическая процентная ставка работающих активов;

Дпр – процентные доходы;

А раб. ср. дн. – среднедневной остаток работающих активов;

n – кол-во месяцев в периоде.

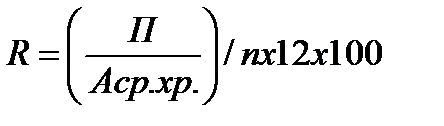

Рентабельность активов:

, (10)

, (10)

где R - Рентабельность активов;

П – чистая прибыль;

Аср.хр. – средне хронологическая величина работающих активов;

n – кол-во месяцев в периоде.

Доходность активов:

, (11)

, (11)

где D - доходность активов;

Д – доход;

Аср.хр. – средне хронологическая величина работающих активов банков.

Процентная доходность активов:

, (12)

, (12)

где Дпп - процентная доходность активов;

Дпр – процентный доход;

Аср.хр. – среднехронологическая величина работающих активов.

Непроцентная доходность активов:

, (13)

, (13)

где Дннеп - непроцентная доходность активов;

Дпр – непроцентный доход;

Аср.хр. – среднехронологическая величина работающих активов.

Процентный спред:

, (14)

, (14)

где СПРЕДпр - процентный спред;

Дпр – процентные доходы;

Араб.ср.хр. – среднехронологическая величина работающих активов;

Рпр – процентные расходы с учетом резерва % по вкладам населения, действующих в режиме «до востребования»;

ОПРср.хр. – среднехронологический остаток привлеченных ресурсов;

n – кол-во месяцев в периоде.

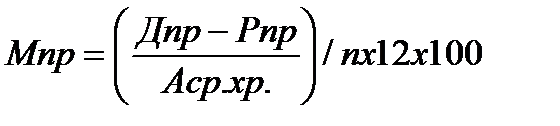

Процентная маржа:

, (15)

, (15)

где Мпр- процентная маржа

Дпр – процентные доходы;

Рпр – процентные расходы (с учетом резерва % по вкладам населения, действующих в режиме «До востребования»);

Аср.хр. – среднехронологическая величина работающих активов;

n – кол-во месяцев в периоде.

Непроцентная маржа:

, (16)

, (16)

где Мнепр - непроцентная маржа;

Днепр – непроцентные доходы;

Рнепр – непроцентные расходы (с учетом отчислений от прибыли);

Аср.хр. – среднехронологическая величина работающих активов;

n – кол-во месяцев в периоде.

«Мертвая» точка доходности:

, (17)

, (17)

где Р – расходы;

Днепр – непроцентные доходы;

Араб.ср.хр. – среднехронологическая величина работающих активов.

Коэффициент внутренней стоимости банковских услуг:

, (18)

, (18)

где Рауп – расходы на содержание аппарата управления с внебюджетными

отчислениями;

АХР – административно-хозяйственные расходы;

Араб.ср.хр. – среднехронологическая величина работающих активов;

n – кол-во месяцев в периоде;

Ам – амортизация.

На основании изучения теоретических аспектов оценки финансового состояния коммерческого банка можно сделать следующие выводы:

- анализ и оценка финансового состояния позволяет выявить основные проблемы и резервы повышения эффективности деятельности коммерческого банка;

- анализ и оценка финансового состояния коммерческого банка может проводиться для различных категорий пользователей финансовой отчетности;

- проведение анализа финансового состояния коммерческого банка предполагает проведение ряда последовательных расчетов в зависимости от направления исследования.

Проведение оценка финансового состояния коммерческого банка предполагает выполнение всех необходимых расчетов и разработка на их основе предложений по улучшению финансового состояния банка.