Многооборотная тара, как покупная, так и собственного изготовления, на которую в соответствии с условиями договора установлены суммы залога цены (в дальнейшем — залоговая тара), учитывается по сумме залога (в дальнейшем — залоговым ценам).

Разница между фактической себестоимостью и залоговой ценой тары при ее приобретении в организации учитывается на счете 91 «Прочие доходы и расходы».

Залоговая тара является возвратной. При отгрузке продукции (товаров) в таре, учтенной по залоговым ценам, стоимость тары отражается в расчетных документах (счет, счет-фактура и т. д.) отдельно по залоговым ценам и оплачивается покупателем сверх стоимости затаренной в нее продукции (товаров).

Покупатель полученную тару учитывает по залоговым ценам на субсчете 10-4 «Тара и тарные материалы» счета 10 «Материалы» или субсчета 3 «Тара под товаром и порожняя» счета 41 «Товары». При возврате залоговой тары поставщику в исправном состоянии, покупателю возмещается ее стоимость по залоговым ценам.

Расходы покупателя по очистке, промывке и ремонту указанной тары, как выполненные собственными силами, так и удержанные поставщиком за выполнение этих работ (в суммах, признанных покупателем), относятся на транспортно-заготовительные расходы.

Поставщик (тарополучатель) стоимость возвращенной тары учитывает по залоговым ценам.

Расходы по очистке, промывке и ремонту тары, не подлежащие возмещению покупателем, списываются поставщиком на затраты на производство (расходы на продажу).

В случае невозвращения покупателем поставщику залоговой тары, сумма залога за эту тару не возвращается. Поставщик относит указанную сумму залога на финансовые результаты как операцию дохода. Условиями договора (поставки, купли-продажи и др.) могут предусматриваться дополнительные санкции за невыполнение обязательств по возврату залоговой тары.

Примечание. При реализации товаров в многооборотной таре, имеющей залоговые цены, залоговые цены данной тары не включаются в налоговую базу в случае, если указанная тара подлежит возврату продавцу (ст. 154 Налогового кодекса РФ).

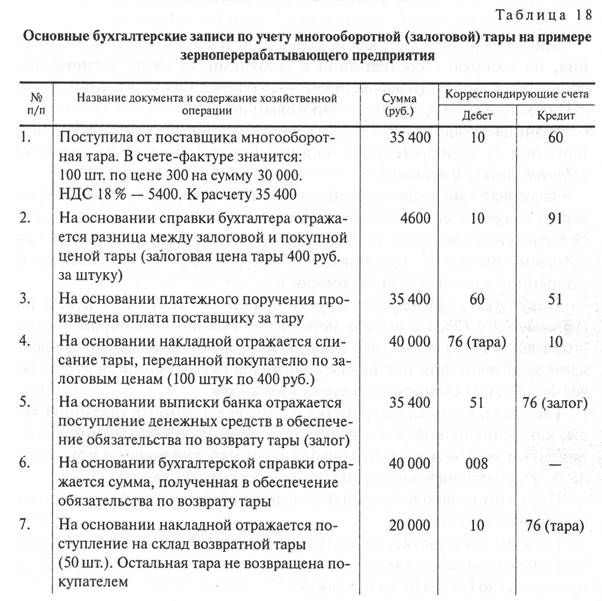

В табл. 18 приведен пример основных бухгалтерских записей по учету многооборотной (возвратной) тары.

Реализация тары отражается в бухгалтерском учете одновременно с отражением реализации товара:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счет 90 «Продажи» — отражается реализация тары. Одновременно себестоимость тары списывается и отражается в учете записью:

Дебет счета 90 «Продажи»

Кредит счета 10-4 «Тара и тарные материалы» или счет 41-3 «Тара под товарами и порожняя» — списана себестоимость тары.

Примечание. Для правильного исчисления налогов и своевременного отражения операций по счетам бухгалтерского учета необходимо в договоре четко определить дату перехода права собственности на товар.

Для целей налогообложения принимается цена товаров, работ, услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен (ст. 40 Налогового кодекса РФ).

Налоговые органы при осуществлении контроля полноты исчисления налогов вправе проверить правильность применения цен по сделкам лишь в случаях, предусмотренных п. 2 ст. 40 Налогового кодекса РФ. Данные положения Налогового кодекса распространяются и на операции с тарой.