1.1 Необходимость оценки стоимости ценных бумаг

Существенное влияние на эффективность функционирования организаций оказывают финансовые инвестиции. Применяемые способы финансирования организаций связаны с привлечением кредитов, продажей активов, выпуском долговых и долевых ценных бумаг. При осуществлении расчетов с поставщиками и потребителями организации привлекают разные типы денежных и товарных обязательств, являющихся ценными бумагами, а следовательно, возрастает роль ценных бумаг и финансовых посредников.

Умение оценивать и анализировать различные ситуации, складывающиеся при обращении ценных бумаг, на рынке становится определяющим при принятии эффективных стратегических решений, способствующих повышению конкурентоспособности и стоимости той или иной организации.

Формирование и развитие фондового рынка и рынка ценных бумаг повлекло за собой развитие новых видов услуг, среди которых все большую роль играют оценка стоимости объектов, включая и оценку ценных бумаг. Такой вид деятельности, как оценка стоимости ценных бумаг, направлен на определение их стоимости с учетом реального дохода, приносимого этими ценными бумагами в определенный момент времени.

1.2 Основные понятия и положения.

Ценной бумагой является документ, удостоверяющий имущественные права. К ценным бумагам относятся: облигации, акции, вексель, депозитный и сберегательный сертификат и другие документы, которые согласно действующего законодательства РФ отнесены к числу ценных бумаг.

Ценные бумаги подразделяются на долевые (акции), они удостоверяют право их владельца на долю собственности в уставном капитале акционерного общества; долговые ценные бумаги (облигация, вексель, депозитный и сберегательный сертификат и т.д.), удостоверяют отношения займа между их владельцем и лицом, выпустившим данную ценную бумагу; производные ценные бумаги, удостоверяющие право их владельца на продажу или покупку ценных бумаг в определенном количестве, по согласованной цене (опцион, форвард и т.д.).

Под инвестиционными качествами ценных бумаг понимают то, что на сколько данная ценная бумага отвечает требованиям безопасности вложений, доходности и ликвидности.

При оценке эффективности инвестиций в ценные бумаги определяют доход от инвестиций и их доходность.

Полный доход, полученный инвестором по ценным бумагам, складывается из текущего дохода (проценты и дивиденды) и курсового дохода (прирост капитала за счет роста курсовой цены).

Доходность ценной бумаги – это отношение полного дохода к начальной стоимости ценной бумаги – оценивается в процентах.

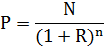

Стоимость любой ценной бумаги (акция, облигация, вексель, депозитный и сберегательный сертификат) определяется прежде всего величиной доходов, приносимых этой ценной бумагой. В то же время, важное значение имеет не только величина, но и время получения доходов, так как известно, что сумма денег, которую вы имеете на своих руках сегодня, «стоит» больше, чем та же сумма, полученная в будущем.

Процесс перехода от сегодняшней стоимости к будущей называется наращиванием или кампаундингом.

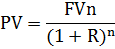

Формула для вычисления будущей стоимости денег:

,

,

где FVn – будущая стоимость денег;

PV – настоящая (текущая) стоимость денег;

R – норма дисконта;

n – число лет

Если известна сумма денег, получаемая в будущем (через несколько лет), то можно определить настоящую стоимость этой суммы:

1.3 Оценка стоимости акций

1.3.1 При оценке акций разделяют номинальную, балансовую, ликвидационную и рыночную (курсовую) стоимость.

Номинальная цена акции устанавливается при ее выпуске и показывает долю уставного капитала, приходящегося на одну акцию на момент создания акционерного общества.

Балансовая цена акции – это стоимость чистых активов, приходящихся на одну акцию по балансу.

Ликвидационная цена – это стоимость реализуемого имущества, приходящаяся на одну акцию.

Рыночная (курсовая) цена – это цена по которой акция продается и покупается на вторичном рынке.

Курс акции – это отношение рыночной цены к номинальной, выраженное в процентах.

1.3.2 Акции подразделяются на два типа: привилегированные и обыкновенные. Привилегированные акции не имеют право участвовать в управлении организации, т.е. не имеют права голоса на собрании акционеров, но в то же время по таким акциям выплачиваются дивиденды по фиксированной годовой ставке, а также в ряде случаев они дают право на долю оставшейся прибыли. Обыкновенные акции имеют право голоса на собрании общества по всем вопросам, право на пропорциональную долю активов общества в случае прекращения ее деятельности, однако обыкновенные акции не имеют права на получение фиксированного дивиденда, дивиденды по ним выплачиваются, только если общество получило чистую прибыль, а также, если имеется соответствующие решение общего собрания акционеров.

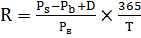

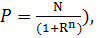

1.3.3 Для определения цены привилегированной акции, имеющую фиксированную величину дивиденда, необходимо найти приведенную стоимость всех дивидендов, которые будут выплачены инвестору.

Приведенная стоимость дивидендов определяется по формуле:

,

,

где Р – стоимость акции;

D – дивиденд на акцию;

R – требуемая норма прибыли.

1.3.4 При определении цены обыкновенной акции используется формула как и для привилегированной акции, но с существенной поправкой, помимо размера дивиденда учитывается прирост стоимости акции.

Приведенная стоимость всех полученных доходов от акции за период (n) лет:

,

,

где Р- цена акции;

P1, P2,….Pn –цена на акцию первого, второго и до n – го года;

R – требуемая норма прибыли на акцию.

Если известна цена приобретения акции и произведена оценка ожидаемых дивидендов и курсовой цены акции в следующем году, то ожидаемую норму прибыли акции определяют по следующей формуле:

,

,

где D1 – ожидаемые дивиденды в первом году;

Р0 – цена акции в базисном году.

Р1 – ожидаемая цена акции в конце первого года

1.3.5 Учитывая, что спрогнозировать величину ожидаемых дивидендов и изменения будущей цены обыкновенных акций затруднительно, то один из способов решения такого вопроса заключается в предположении, что темп роста цены акции и дивидендов будут постоянные. Тогда формула для расчета цены обыкновенной акции в базисном году:

,

,

где g – темп прироста дивидендов;

- дивиденды первого года;

- дивиденды первого года;

R – требуемая норма прибыли на акцию;

– ожидаемая цена акции.

– ожидаемая цена акции.

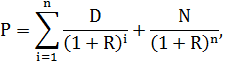

1.3.6 Доходность акции за период владения ею менее одного года, определяется по формуле:

,

,

где R – доходность акции из расчета годовых;

- цена продажи акции;

- цена продажи акции;

- цена покупки акции;

- цена покупки акции;

Д – дивиденды, полученные за период владения акций;

Т – период владения акций (в днях)

В случае, если акция находится у инвестора в течении нескольких лет, то доходность за период владения акцией определяется:

R =  ,

,

где R – доходность акции;

- цена продажи акции;

- цена покупки акции;

Д – дивиденды, полученные за период владения акций.

1.4. Оценка стоимости облигаций

1.4.1 При оценке облигации разделяют номинальную, курсовую и цену погашения (выкупную).

Номинальная цена - это цена указанная на бланке облигации.

Выкупная цена (цена погашения) – эта цена по которой эмитентвыкупает облигацию у инвестора.

Рыночная цена – это цена покупки (продажи) облигации на рынке.

Купон – это процентный платеж по облигации. Размер и даты выплаты купонов известны инвестору заранее. Размер купона определяется в процентах к номиналу.

Курс облигации – это значение рыночной цены, выраженное в процентах к номиналу.

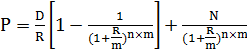

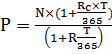

1.4.2 Определение стоимости облигаций производится по следующей формуле:

где Р - цена облигации;

D – купонный доход;

R - норма прибыли (ставка дисконтирования)

Данная формула может быть применена как в случае неизменной ставки дисконтирования с начала выпуска и до срока погашения облигации, так и в случаях, когда ставка дисконтирования может изменяться по расчетным периодам (месяцам, кварталам, полугодиям, годам).

Процентный доход по облигациям может выплачиваться не один, а несколько раз в году, тогда выше приведенные формулы принимают следующий вид:

,

,

где: m-число выплат купонного дохода в течение года.

В случае, когда купонные облигации могут быть не только с постоянной ставкой, но и с переменной, а также доход в течение срока (до погашения облигации) также меняется, тогда стоимость таких облигаций определяется по формуле:

,

,

где D1, D2,…Dn – процентный доход, ί-го периода (ί= 1,2…n)

,

,

- требуемая норма прибыли (ставка дисконтирования) ί-го периода.

- требуемая норма прибыли (ставка дисконтирования) ί-го периода.

1.4.3 При оценке бескупонных облигаций используется условие, когда купонная облигация представляется с нулевым доходом. В этом случае используется формула:

Для краткосрочных (менее 1 года) бескупонных облигаций для определения их цены используется формула:

,

,

где Т – период погашения облигации в днях.

1.4.4 Доходность облигаций

Облигации приобретаются инвесторами с целью получения дохода и чтобы иметь возможность сравнивать выгодность вложений в разные виды облигаций (или других ценных бумаг), сопоставляют величину полученного дохода с величиной инвестиций, т.е. с ценой приобретения ценной бумаги.

Если известна курсовая цена облигации и величина процентного дохода, то можно определить текущую доходность облигации:

,

,

где D – процентный доход;

Р – цена облигации.

1.4.5 Инвестор может продать облигацию раньше срока ее погашения. В этом случае определяется доходность облигации за период владения. Расчет доходности облигации при этом фактически не отличается от выше приведенных формул, но разница в том, что в формуле по оценке безкупонных облигаций ( вместо N (номинальная стоимость облигации), фигурирует цена продажи. Это связано с тем, что в таких случаях, инвестор получит не сумму погашения облигации по номиналу, а только продажную цену облигации, которая может отличаться от номинала.

вместо N (номинальная стоимость облигации), фигурирует цена продажи. Это связано с тем, что в таких случаях, инвестор получит не сумму погашения облигации по номиналу, а только продажную цену облигации, которая может отличаться от номинала.

Доходность за период владения облигации в этом случае определяется по формуле:

,

,

где N – цена продажи облигации;

Р – цена приобретения облигации;

n – период владения облигаций в годах.

1.5 Цена и доходность депозитных сертификатов и векселей.

1.5.1 По своим основным характеристикам депозитные и сберегательные сертификаты во многом схожи с краткосрочными и среднесрочными облигациями. По окончании срока действия сертификата его владелец получает сумму вклада сумму начисленных процентов. Если известна процентная ставка по сертификату сроком действия до одного года, то сумма начисленных процентов (процентный доход) будет равна:

,

,

где D – процентный доход;

N – номинал сертификата;

Rc – процентная ставка по сертификату;

Т – срок действия сертификата.

Сумма, выплачиваемая владельцу сертификата при его погашении определяется по формуле:

,

,

а цена сертификата определяется:

,

,

где R- требуемая норма прибыли.

Цена сертификата, выпускаемого на срок более, одного года определяется также, как и для облигаций.

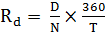

1.5.2 Общий подход при определении цены дисконтного или процентного векселя такой же, как и для других краткосрочных ценных бумаг, но необходимо иметь ввиду, что векселя котируются на основе дисконтной ставки (дисконтной доходности) и определяется по формуле:

,

,

- дисконтная ставка (доходность)

- дисконтная ставка (доходность)

D – величина дисконта (процентного дохода), в деньгах,

N- цена погашения (номинал) векселя;

Т – число дней до погашения векселя.

Если известна величина дисконта, то цена векселя определяется по формуле:

,

,

а если известна дисконтная ставка, то величина дисконта равна:

,

,

или

,

,

Приложение 8

Анализ доходов и расходов бюджета муниципального образования

Важная роль в реализации задач формирования местного бюджета отводится финансовому анализу. При этом, в экономической практике финансовый анализ используется для получения достаточного числа наиболее информативных параметров. Они дают объективную и точную картину финансового состояния местного бюджета, его финансового результата, позволяют выявить и устранить недостатки в финансовой деятельности, а также найти пути совершенствования бюджетного процесса.

Основными целями анализа бюджета муниципального образования являются:

- обоснование параметров показателей бюджета по доходам и расходам;

- выявление факторов и причин, оказывающих влияние на невыполнение плановых показателей бюджета;

- оценка конечных результатов составления и исполнения бюджета;

- обеспечение полного и своевременного выполнения плана финансирования мероприятий, предусмотренных в бюджете.

Таблица 1 – Исполнение муниципального бюджета в динамике за 2013 -2015 гг.

| № п/п

| Показатели

| Годы

|

|

|

|

|

| тыс.р.

| тыс.р.

| тыс.р.

|

| А

|

|

|

|

|

| Доходы

|

|

|

|

|

| Расходы

|

|

|

|

|

| Дефицит (-), профицит (+)

|

|

|

|

|

| Источники финансирования дефицита бюджета

|

|

|

|

Анализ доходной части муниципального бюджета целесообразно начинать с изучения динамики состава и структуры муниципальных доходов на основании данных таблицы 2

Таблица 2 - Анализ состава и структуры доходов бюджета муниципального

образования за период 2013 - 2015 гг.

| №

п/п

| Показатели

| Годы

|

|

|

|

|

| сумма, тыс. р.

| удель

ный вес, %

| сумма, тыс. р.

| удель

ный вес, %

| сумма, тыс.р.

| удель

ный вес, %

|

| А

|

|

|

|

|

|

|

|

| Доходы, всего

|

|

|

|

|

|

|

| 1.1

| Налоговые доходы

|

|

|

|

|

|

|

| 1.1.1

| ….

|

|

|

|

|

|

|

| 1.1.2

| …..

|

|

|

|

|

|

|

| 1.1.3

| ….

|

|

|

|

|

|

|

| 1.1.4

| Государственная пошлина

|

|

|

|

|

|

|

| 1.2

| Неналоговые доходы

|

|

|

|

|

|

|

| 1.3

| Финансовая помощь

|

|

|

|

|

|

|

| 1.3.1

| Дотации

|

|

|

|

|

|

|

| 1.3.2

| Субвенции

|

|

|

|

|

|

|

В бюджете муниципального образования дотационного региона значительную долю доходной части составляют, как правило, безвозмездные перечисления. Межбюджетное регулирование должно способствовать разрешению проблем налогового неравенства территорий и стабилизации социально-экономического развития, не снижая заинтересованности местных властей в увеличении закрепленных за ними доходов, поэтому отдельной частью анализа муниципального бюджета по доходам может стать анализ состава и структуры безвозмездных поступлений в динамике за три рассматриваемых года.

Результаты исполнения доходной части бюджета можно проанализировать на основе таблицы 3, в которой отражены в разрезе налоговых, неналоговых составляющих и безвозмездных перечислений годовые плановые цифры и фактическое поступление доходов.

Таблица 3 – Динамика исполнения бюджета по доходам за 2013 - 2015 гг.

| № п/п

| Показатели

| Годы

|

|

|

|

|

| План, тыс.р.

| Испол-нено, тыс.р.

| Про-цент испол-нения, %

| План, тыс.р.

| Испол-нено, тыс.р.

| Про-цент испол-нения, %

| План, тыс.р.

| Испол-нено, тыс.р.

| Про-цент испол-нения, %

|

| А

|

|

|

|

|

|

|

|

|

|

|

| Доходы, всего

|

|

|

|

|

|

|

|

|

|

| 1.1

| Налоговые доходы

|

|

|

|

|

|

|

|

|

|

| 1.1.1

| Налог на доходы физических лиц

|

|

|

|

|

|

|

|

|

|

| 1.1.2

| Налог на имущество

|

|

|

|

|

|

|

|

|

|

| 1.1.3

| Земельный налог

|

|

|

|

|

|

|

|

|

|

| 1.1.4

| Государ-ственная пошлина

|

|

|

|

|

|

|

|

|

|

| 1.2

| Неналоговые доходы

|

|

|

|

|

|

|

|

|

|

| 1.3

| Финансо-вая помощь

|

|

|

|

|

|

|

|

|

|

| 1.3.1

| Дотации

|

|

|

|

|

|

|

|

|

|

| 1.3.2

| Субвенции

|

|

|

|

|

|

|

|

|

|

Углубленный анализ исполнения доходной части местного бюджета за каждый год анализируемого периода можно провести при помощи таблицы 4

Таблица 4 - Анализ исполнения муниципального бюджета по доходам за 2013г.

| №

п/п

|

Показатели

| План по бюджету на год, тыс.р.

| Уточненный план на год,

тыс.р.

| Кассовое поступление,

тыс.р.

| Отклонение

от плана,

тыс.р.

| Отклонение от уточнен-ного плана,

тыс.р.

|

| А

|

|

|

|

|

|

|

| Доходы, всего

|

|

|

|

|

|

| 1.1

| Налоговые доходы

|

|

|

|

|

|

| 1.1.1

| Налог на доходы физических лиц

|

|

|

|

|

|

| 1.1.2

| Налог на имущество

|

|

|

|

|

|

| 1.1.3

| Земельный налог

|

|

|

|

|

|

| 1.1.4

| Государ-ственная пошлина

|

|

|

|

|

|

| 1.2

| Неналоговые доходы

|

|

|

|

|

|

| 1.3

| Финансовая помощь

|

|

|

|

|

|

| 1.3.1

| Дотации

|

|

|

|

|

|

| 1.3.2

| Субвенции

|

|

|

|

|

|

Анализ муниципального бюджета по расходам следует проводить в разрезе разделов функциональной классификации расходов и в разрезе кодов классификации операций сектора государственного управления.

Функциональная классификация расходов бюджета Российской Федерации представляет собой группировку расходов бюджетов всех уровней и отражает направление бюджетных средств на выполнение сектора государственного и местного самоуправления основных функций, решения социально-экономических задач.

Выделяют следующие основные разделы расходов местного бюджета:

- управление;

- национальная оборона (расходы по воинскому учету);

- национальная безопасность (расходы по содержанию пожарной части);

- жилищно-коммунальное хозяйство;

- образование;

- культура;

- здравоохранение,

- межбюджетные трансферты.

Динамику состава и структуры расходной части бюджета (по разделам функциональной классификации расходов) можно проанализировать на основе таблицы 5.

Таблица 5 - Анализ состава и структуры расходов бюджета муниципального

образования по разделам функциональной классификации за период 2013 - 2015 гг.

| №

п/п

| Показатели

| Годы

|

|

|

|

|

| сумма, тыс. р.

| удель-ный вес, %

| сумма, тыс. р.

| удель-ный вес, %

| сумма, тыс.р.

| удель-ный вес, %

|

| А

|

|

|

|

|

|

|

|

| Управление

|

|

|

|

|

|

|

|

| Национальная оборона (расходы по военкомату)

|

|

|

|

|

|

|

|

| Национальная безопасность (расходы по пожарной части)

|

|

|

|

|

|

|

|

| ЖКХ

|

|

|

|

|

|

|

|

| Образование

|

|

|

|

|

|

|

|

| Культура

|

|

|

|

|

|

|

|

| Здравоохранение

|

|

|

|

|

|

|

|

| Межбюджетные трансферты

|

|

|

|

|

|

|

|

| Расходы, всего

|

|

|

|

|

|

|

Анализ расходов муниципального бюджета в разрезе кодов классификации операций сектора государственного управления следует проводить при помощи данных таблицы 6

Таблица 6 - Анализ расходов муниципального бюджета по кодам классификации ОСГУ за 2013-2015 гг..

| № п/п

| Наименование показателя

| Код КОСГУ

| Годы

|

|

|

|

|

| тыс.р.

| доля, %

| тыс.р.

| доля, %

| тыс.р.

| доля,

%

|

|

| А

|

|

|

|

|

|

|

|

|

| Заработная плата

|

|

|

|

|

|

|

|

|

| Прочие выплаты

|

|

|

|

|

|

|

|

|

| Начисления на выплаты по оплате труда

|

|

|

|

|

|

|

|

|

| Услуги связи

|

|

|

|

|

|

|

|

|

| Транспортные услуги

|

|

|

|

|

|

|

|

|

| Коммунальные услуги

|

|

|

|

|

|

|

|

|

| Работы, услуги по содержанию имущества

|

|

|

|

|

|

|

|

|

| Прочие работы, услуги

|

|

|

|

|

|

|

|

|

| Безвозмездные и безвозвратные перечисления организациям, за исключением государственных и муниципальных организаций

|

|

|

|

|

|

|

|

|

| Перечисления другим бюджетам бюджетной системы РФ

|

|

|

|

|

|

|

|

|

| Прочие расходы

|

|

|

|

|

|

|

|

|

| Увеличение стоимости основных средств

|

|

|

|

|

|

|

|

|

| Увеличение стоимости материальных запасов

|

|

|

|

|

|

|

|

|

| Итого

|

|

|

|

|

|

|

|

Анализ исполнения бюджета по расходам с выяснением причин недофинансирования плановых бюджетных назначений следует проводить на основе данных таблицы 7 за каждый год анализируемого периода

Таблица 7 – Анализ исполнения бюджета по расходам за 2013 г.

| №

п/п

| Наименование показателя

| План по бюджету на год, тыс.р.

| Принятые бюджетные обязатель-ства, тыс.р.

| Кассовые расходы, тыс.р.

| Отклоне-ние касс-сового расхода от плана, тыс.р.

| Отклонение кассового расхода от бюджетных обязательств, тыс.р.

|

| А

|

|

|

|

|

|

|

| Общегосударственные вопросы

|

|

|

|

|

-

|

|

| Национальная оборона (расходы по воинскому учету)

|

|

|

|

|

-

|

|

| Национальная безопасность и правоохранительная деятельность (расходы пожарного поста)

|

|

|

|

|

-

|

|

| Жилищно-коммунальное хозяйство

|

|

|

|

|

-

|

|

| Образование

|

|

|

|

| -

|

|

| Культура, кинематография, средства массовой информации

|

|

|

|

|

-

|

|

| Здравоохранение

|

|

|

|

| -

|

|

| Межбюджетные трансферты

|

|

|

|

|

|

|

| Итого расходов

|

|

|

|

| -

|

Общий анализ исполнения муниципального бюджета с выделением размеров бюджетного дефицита и источников его финансирования следует проводить на основе данных таблицы 8

Таблица 8 – Исполнение муниципального бюджета в динамике за 2013 -2015 гг.

| № п/п

| Показатели

| Годы

|

|

|

|

|

| План, тыс.р.

| Исполнено, тыс.р.

| Про

цент испол

нения

| План, тыс.р.

| Испол

нено, тыс.р.

| Про

цент исполнения

| План, тыс.р.

| Испол

нено, тыс.р.

| Про

цент испол-нения

|

| А

|

|

|

|

|

|

|

|

|

|

|

| Доходы

|

|

|

|

|

|

|

|

|

|

|

| Расходы

|

|

|

|

|

|

|

|

|

|

|

| Дефицит (-), профицит (+)

|

|

|

|

|

|

|

|

|

|

|

| Источники финансирования дефицита бюджета

|

|

|

|

|

|

|

|

|

|

Состояние бюджета можно оценить на основе результатов расчета ряда бюджетных коэффициентов.

1. Коэффициент автономии

Ка = Дс / Д

где Д – совокупный объем доходов бюджета (равен совокупности его собственных и перераспределяемых доходов)

Дс – собственные доходы бюджета, поступающие в территориальный бюджет от соответствующих данному уровню территориального бюджета налогов, отчислений в процентах от налогов вышестоящих бюджетов, передаваемых на долговременной основе (на срок более трех лет);

2. Коэффициент внешнего финансирования

Квф = Дп / Д

где Дп – перераспределяемые доходы бюджета ( сумма средств, поступающих в доходную часть территориального бюджета в виде финансовой помощи (безвозмездных и безвозвратных перечислений) и отчислений в процентах от налогов вышестоящих бюджетов, передаваемых на кратковременной основе (на срок один – три года)).

При использовании коэффициента автономии и коэффициента внешнего финансирования применяются следующие количественные критерии для определения степени устойчивости бюджета:

1) Абсолютно устойчивое состояние бюджета возможно при следующих условиях:

Дс / Д = 0,50- 0,70

Дп / Д = 0,30- 0,50

2) Нормальным считается состояние бюджета при условии:

Дс / Д = 0,40- 0,50

Дп / Д = 0.50- 0,60

3) Неустойчивым признается состояние бюджета при условии:

Дс / Д = 0,05 – 0,10

Дп / Д = 0,90 – 0,95

3. Коэффициент бюджетной обеспеченности населения

Кбр = Р / Ч

где: Р – общий объем расходов бюджета

Ч – средняя численность населения соответствующей территории

Данный коэффициент показывает, сколько бюджетных средств приходится на одного жителя соответствующей территории. При сравнении данного показателя рассматриваемого региона по годам анализируемого периода или при сопоставлении его с аналогичным показателем других регионов можно сделать вывод об увеличении или уменьшении возможностей регионального бюджета по финансированию расходов социального и экономического характера.