СОДЕРЖАНИЕ

Введение2

1.Теоретические основы ликвидности и платежеспособности предпри-ятия 3

1.1 Понятие ликвидности, основные виды 3

1.2 Относительные показатели ликвидности 9

1.2.1Анализ ликвидности и платежеспособности ОАО «Росэнергоатом» 12

2. Анализ ликвидности и платежеспособности ОАО «Росэнергоатом» 19

2.1 Краткая характеристика предприятия 19

2.2 Анализ технико-экономических показателей предприятия 21

2.3 Анализ ликвидности баланса 22

2.4 Анализ относительных показателей ликвидности баланса 24 2.5 Совершенствование ликвидности и платежеспособности на предприятии 28

Заключение 28

Список использованных источников и литературы 29

Приложение

ВВЕДЕНИЕ

В современных условиях рыночной экономики, когда рыночная конкуренция становится более жесткой, в результате появления более совершенных методов и форм соперничества предприятий на рынке, исследования организаций службы маркетинга становятся все более необходимыми.

Актуальность выбранной темы заключается в том, что предприятие – это основное и важнейшее звено в рыночной экономики. Изучение, анализ и финансовое регулирование показателей платежеспособности в настоящее время очень необходимо для предприятий, так как предприятие чаще всего экономически не развито не платежеспособно, не эффективно работают, не эффективно используют свою полученную прибыль, не эффективно вкладывают свои денежные средства. Данная проблема для нынешних предприятий в нынешний период очень актуальна, существенна и важна.

Целью данного исследования является изучение анализа и финансового регулирования показателей платежеспособности и ликвидности предприятия и на их основе выработка рекомендаций по усовершенствованию организации службы маркетинга, эффективности маркетингового управления на анализируемом предприятии.

Теоретические основы ликвидности и

Платежеспособности предприятия

Коэффициенты ликвидности

Степень платежеспособности предприятия обычно оценивается при помощи финансовых коэффициентов ликвидности:

Коэффициент абсолютной ликвидности ( ) характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетных счетах и краткосрочных финансовых вложений. Один из самых важных финансовых коэффициентов. Рассчитывается как:

) характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетных счетах и краткосрочных финансовых вложений. Один из самых важных финансовых коэффициентов. Рассчитывается как:

|

|

| ((1.1)

|

где  – денежные средства;

– денежные средства;

– краткосрочные обязательства.

– краткосрочные обязательства.

Нормальное ограничение ≥ 0,2–0,5. Коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время.

1. Общий коэффициент покрытия, который часто называют просто коэффициентом покрытия ( ), дает общую оценку платежеспособности предприятия. Коэффициент покрытия представляет интерес для покупателей и держателей акций и облигаций предприятия. Его вычисляют по формуле:

), дает общую оценку платежеспособности предприятия. Коэффициент покрытия представляет интерес для покупателей и держателей акций и облигаций предприятия. Его вычисляют по формуле:

|

|

| (1.2)

|

где  - оборотные активы.

- оборотные активы.

1.2.2 Показатели финансовой устойчивости

Финансовую устойчивость и автономность отражает структура баланса (соотношение между отдельными разделами актива и пассива), которая характеризуется несколькими показателями.

1. Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага) — это отношение заемных средств к собственным средствам. Он показывает, сколько заемных средств предприятие привлекло на рубль собственных.

|

|

| (1.3)

|

где  — коэффициент финансового риска;

— коэффициент финансового риска;

ЗС — заемные средства;

СС — собственные средства.

Оптимальное значение этого показателя, выработанное западной практикой, — 0,5.

2. Коэффициент долга (индекс финансовой напряженности) —это отношение заемных средств к валюте баланса:

|

|

| (1.4)

|

где  — коэффициент долга;

— коэффициент долга;

Вб — валюта баланса.

Международный (европейский) стандарт — до 50%. Тенденцию нормальной финансовой устойчивости подтверждает и коэффициент долга: если доля заемных средств в валюте баланса снижается, то на лицо тенденция укрепления финансовой устойчивости предприятия, что делает его более привлекательным для деловых партнеров. Нормативное значение коэффициента привлеченного капитала должно быть меньше или равно 0,4.

2. Коэффициент автономии ( ) характеризует зависимость предприятия от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Рассчитывается по следующей формуле:

) характеризует зависимость предприятия от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Рассчитывается по следующей формуле:

|

|

| (1.5)

|

3. Коэффициент финансовой устойчивости ( ) — это отношение суммы итога собственных и долгосрочных заемных средств к валюте баланса предприятия (долгосрочные займы правомерно присоединяются к собственному капиталу, так как по режиму их использования они похожи). Долгосрочные заемные средства (включая долгосрочные кредиты) вполне правомерно присоединить к собственным средствам предприятия, поскольку по режиму их использования они приближаются к собственным источникам. Поэтому кроме расчета коэффициентов финансовой устойчивости и независимости предприятия анализируют структуру его заемных средств: большой удельный вес в ней долгосрочных кредитов является признаком устойчивого финансового состояния предприятия.

) — это отношение суммы итога собственных и долгосрочных заемных средств к валюте баланса предприятия (долгосрочные займы правомерно присоединяются к собственному капиталу, так как по режиму их использования они похожи). Долгосрочные заемные средства (включая долгосрочные кредиты) вполне правомерно присоединить к собственным средствам предприятия, поскольку по режиму их использования они приближаются к собственным источникам. Поэтому кроме расчета коэффициентов финансовой устойчивости и независимости предприятия анализируют структуру его заемных средств: большой удельный вес в ней долгосрочных кредитов является признаком устойчивого финансового состояния предприятия.

|

|

| (1.6)

|

Оптимальное значение этого показателя составляет 0,8—0,9.

1.2.3 Показатели рентабельности предприятия

Получение прибыли является результатом вложения капитала в активы, использование которых принесло экономическую выгоду. Для собственников, управленческого персонала, государства, инвесторов, кредиторов важны не только величина прибыли, но и уровень доходности деятельности организации. Вложение средств или работа на более доходном предприятии даст в конечном итоге возможность получить более высокие дивиденды, премии, снизить риск невозврата кредитных ресурсов, получить государству больше налогов. Именно поэтому при изучении прибыли важно анализировать рентабельность предприятия. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Они используются для оценки деятельности предприятия как инструмент в инвестиционной политике и ценообразовании.

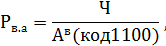

1. Коэффициент рентабельности продаж ( ). Демонстрирует долю чистой прибыли в объеме продаж предприятия:

). Демонстрирует долю чистой прибыли в объеме продаж предприятия:

|

|

| (1.7)

|

где Ч – чистая прибыль;

Оп – объем продаж.

2. Коэффициент рентабельности собственного капитала ( ) позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании:

) позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании:

|

|

| (1.8)

|

где СК – собственный капитал.

3. Коэффициент рентабельности оборотных активов ( ). Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства:

). Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства:

|

|

| (1.9)

|

4. Коэффициент рентабельности внеоборотных активов ( ) демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства:

) демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства:

|

|

| (1.10)

|

где  – внеоборотные активы.

– внеоборотные активы.

1.2.4 Показатели эффективности использования фондов

В эту группу коэффициентов входят показатели оборачиваемости и фондоотдачи. Показатели оборачиваемости характеризуют скорость превращения различных средств в денежную форму.

1. Коэффициент оборачиваемости товарно-материальных запасов  ) – отношение суммы продаж к сумме товарно-материальных запасов:

) – отношение суммы продаж к сумме товарно-материальных запасов:

|

|

| (1.11)

|

где  – товарно-материальные запасы.

– товарно-материальные запасы.

Коэффициент показывает количество оборотов, совершаемых товарно-материальными запасами в год. Высокий коэффициент является признаком финансового благополучия, так как хорошая оборачиваемость способствует получению более высоких доходов. Но значительное превышение среднеотраслевых норм может означать рост риска, связанного с нехваткой запасов, следствием которого будет снижение объема продаж. Слишком высокая оборачиваемость может являться признаком недостатка свободных средств и сигналом о возможной неплатежеспособности предприятия. Нормативная величина коэффициента может колебаться для различных отраслей от 4 до 8.

Нередко этот показатель определяется как длительность оборота в днях:

|

|

| (1.12)

|

где 365 – дней в году

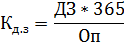

2. Коэффициент оборачиваемости дебиторской задолженности ( – отношение суммы продаж к сумме дебиторской задолженности:

– отношение суммы продаж к сумме дебиторской задолженности:

|

|

| (1.13)

|

где ДЗ – дебиторская задолженность.

Коэффициент показывает, сколько раз в год дебиторская задолженность превращалась в денежные средства. Высокие значения этого показателя положительно сказываются на ликвидности и платежеспособности. Этот показатель может определяться как длительность оборота в днях:

|

|

| (1.14)

|

3. Коэффициент оборачиваемости кредиторской задолженности ( – отношение объема продаж к кредиторской задолженности

– отношение объема продаж к кредиторской задолженности

|

|

| (1.15)

|

где КЗ – кредиторская задолженность.

Характеризует количество оборотов, которое требуется предприятию для оплаты долгов. Этот показатель может определяться как длительность оборота в днях:

|

|

| (1.16)

|

Сравнение величин оборачиваемости кредиторской и дебиторской задолженности в днях позволяет сопоставить условия краткосрочного кредитования предприятием своих клиентов с условиями кредитования самого предприятия его поставщиками. Если условия кредитования предприятия лучше, чем те, которое оно предлагает своим клиентам, то предприятие получает источник финансирования за счет разницы во времени между платежами.

Предприятии

На основе полученных результатов можно предложить такие пути совершенствования финансового состояния предприятия ОАО «РОСЭНЕРГОАТОМ» как:

1. Для оздоровления финансового состояния предприятия и снижения коэффициента покрытия необходимо ввести жесткий финансовый контроль расходования средств компании;

2. Так как показатели в таблице 2.4 рассчитаны по активу и пассиву баланса от их изменений и зависят эти показатели. Поэтому главной задачей является увеличение активов предприятия, чтобы этого добиться, нам необходимо поддерживать оптимальную структуру актива и пассива баланса.

ЗАКЛЮЧЕНИЕ

Финансовая устойчивость фирмы характеризует ее финансовое положение с позиции достаточности и эффективности использования собственного капитала. Показатели платежеспособности вместе с показателями ликвидности характеризуют надежность фирмы. Если потеряна финансовая устойчивость, то вероятность банкротства высока, предприятие финансово несостоятельно.

Рассмотрение методических подходов, содержащихся в нормативно-законодательных актах, содержащихся во второй главе, показало, что анализ финансового состояния связанный с исследованием отдельных сторон деятельности предприятия, позволяет диагностировать вероятность банкротства, возможность предоставления кредита, оценить эффективные направления формирования финансовой политики предприятия. Однако такой вид анализа является локальным, тематическим. Нормативные акты не содержат методических подходов для проведения комплексного анализа финансового состояния предприятий (организаций). Кроме того, по-прежнему остается актуальным вопрос о разработке критериев оценки финансового состояния предприятия в разрезе видов деятельности, отраслей национальной экономики.

В результате чего делаем вывод, что, предприятие нуждается в улучшении своего финансового состояния по отдельным показателям.

СОДЕРЖАНИЕ

Введение2

1.Теоретические основы ликвидности и платежеспособности предпри-ятия 3

1.1 Понятие ликвидности, основные виды 3

1.2 Относительные показатели ликвидности 9

1.2.1Анализ ликвидности и платежеспособности ОАО «Росэнергоатом» 12

2. Анализ ликвидности и платежеспособности ОАО «Росэнергоатом» 19

2.1 Краткая характеристика предприятия 19

2.2 Анализ технико-экономических показателей предприятия 21

2.3 Анализ ликвидности баланса 22

2.4 Анализ относительных показателей ликвидности баланса 24 2.5 Совершенствование ликвидности и платежеспособности на предприятии 28

Заключение 28

Список использованных источников и литературы 29

Приложение

ВВЕДЕНИЕ

В современных условиях рыночной экономики, когда рыночная конкуренция становится более жесткой, в результате появления более совершенных методов и форм соперничества предприятий на рынке, исследования организаций службы маркетинга становятся все более необходимыми.

Актуальность выбранной темы заключается в том, что предприятие – это основное и важнейшее звено в рыночной экономики. Изучение, анализ и финансовое регулирование показателей платежеспособности в настоящее время очень необходимо для предприятий, так как предприятие чаще всего экономически не развито не платежеспособно, не эффективно работают, не эффективно используют свою полученную прибыль, не эффективно вкладывают свои денежные средства. Данная проблема для нынешних предприятий в нынешний период очень актуальна, существенна и важна.

Целью данного исследования является изучение анализа и финансового регулирования показателей платежеспособности и ликвидности предприятия и на их основе выработка рекомендаций по усовершенствованию организации службы маркетинга, эффективности маркетингового управления на анализируемом предприятии.

Теоретические основы ликвидности и