Введение

Проблема жилья является наиболее актуальной в современном обществе. Одним из способов ее решения может стать ипотечное жилищное кредитование.

Формирование в Российской Федерации действенной системы ипотечного жилищного кредитования определено Президентом Российской Федерации и Правительством Российской Федерации в числе приоритетных направлений государственной жилищной политики.

Рост цен на недвижимость приводит к постоянно увеличивающемуся разрыву между ценами на жилье и доходами граждан. Приобрести жилье в собственность по договору купли-продажи без использования заемных средств для большинства граждан Российской Федерации не представляется возможным.

Одним из главных преимуществом при продаже недвижимости, является правильно определенная цена на нее. Задача собственника – попасть в конъюнктуру рынка, предложить недвижимость по стоимости, адекватной той, которую просят за аналогичную. Для этого необходимо оценить имеющуюся недвижимость, используя услуги оценщика Оценка недвижимости для ипотеки нужна для того, чтобы сотрудники компании могли определить размер суммы займа на ее приобретение. Зная рыночную стоимость имущества банки тем самым страхуют себя на случай возникновения форс-мажорных обстоятельств. Если заемщик по каким-либо причинам не сможет выплачивать долг, банк продаст квартиру по заявленной цене и тем самым сумеет минимизировать потери или даже выиграть (в зависимости от ситуации на рынке недвижимости).

В данной дипломной работе будет исследован процесс оценки двухкомнатной квартиры для цели ипотечного.

Цель работы: изучить правовые основы ипотеки в Российской Федерации и методологическую базу оценки недвижимости, и произвести расчет рыночной стоимости объекта для целей ипотечного кредитования.

Для выполнения поставленной цели определился следующий круг задач:

– изучить и проанализировать правовую базу ипотечного кредитования в Российской Федерации.

– раскрыть понятие недвижимости в Российской Федерации и выделить из нее жилую недвижимость.

– выявить необходимость оценки жилой недвижимости в целях ипотечного кредитования

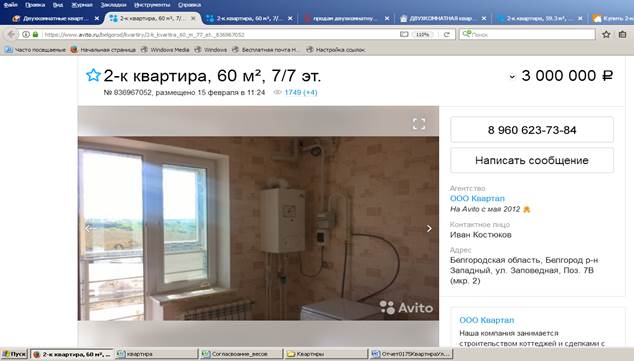

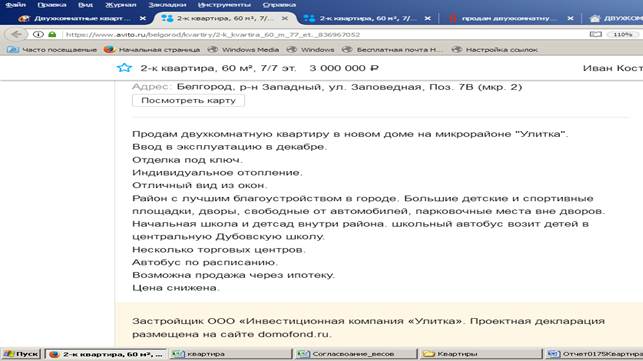

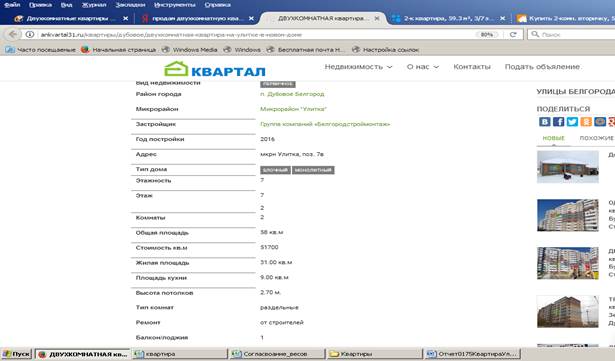

Объектом исследования в данной дипломной работе является Двухкомнатная квартира общей площадью – 57,4 кв.м.

Кадастровый номер №31:15:1202006:2234.

Местоположение: РФ, Белгородская область, Белгородский район, п. Дубовое, микрорайон Улитка, ул. Счастливая, д. 6, кв. 24.

Предметом исследования дипломной работы является рыночная стоимость, определенная в соответствии с нормами Федерального закона «Об оценочной деятельности в РФ» №135-ФЗ от 29 июля 1998 г.; Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО №1). Утвержден Приказом Минэкономразвития России от 20 июля 2007 г. №256; Федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО №2). Утвержден Приказом Минэкономразвития России от 20 июля 2007 г. №255; Федерального стандарта оценки «Требования к отчету об оценке» (ФСО №3). Утвержден Приказом Минэкономразвития России от 20 июля 2007 г. №254.

1.1Понятие Жилищной ипотеки

Ипотека – залог недвижимого имущества, который осуществляется без передачи этого имущества во владение залоговому кредитору. Предметом ипотеки является недвижимость, остающаяся во владении залогодателя.

В современных экономических отношениях ипотека – это залог недвижимого имущества при получении ссуды в кредитном учреждении, дающий право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества. Кредитор залогодержатель в случае неисполнения залогодателем обязательства по возврату ссуд обретает право получить компенсацию за счет реализации заложенной недвижимости в первоочередном порядке (в сравнении с другими кредиторами). Залогом могут быть обеспечены обязательства как юридических, так и физических лиц. Наибольшее распространение имеет залог в силу договора, когда должник добровольно отдаёт имущество в залог, заключая об этом договор с кредитором. Залогодателем может быть лицо, которому предмет залога принадлежит на праве собственности или полного хозяйственного ведения.

Ипотечным кредитом является кредит, предоставляемый в денежной форме или в форме ипотечных облигаций под залог объекта недвижимости с целью покупки (строительства) данной недвижимости. Сущность ипотечного кредита в его целевом использовании, т.е. приобретении или строительстве недвижимости.

Предметом залога может быть любое имущество, которое в соответствии с законодательством может быть отчуждено залогодателем, а также ценные бумаги и имущественные права.

В юридической литературе отмечаются следующие специфические черты ипотечного кредита:

- требования кредитора обеспечены недвижимым имуществом;

- выдаваемая ссуда значительна по сумме;

- ипотека возникает только тогда, когда залогодатель обладает предметом ипотеки на правах частной собственности;

- ипотека носит долгосрочный характер;

- сам залог остаётся в руках должника до окончания срока кредитного договора;

- ипотека существует только на определённый срок и в размере требования;

функции ипотечного кредита:

1. Перераспределение ссудных капиталов между экономическими субъектами. Через механизм ипотечного кредитования ссудный капитал устремляется в те сферы, которые испытывают потребность в данном виде кредитования и способствуют получению прибыли экономическими агентами – кредиторами

2. Экономия издержек обращения

3. Ускорение концентрации и централизации капитала

4. Регулирование экономики по средствам денежно-кредитной системы

Жилищно-ипотечные кредиты можно разграничить на выдаваемые на строительство жилья и на его приобретение. В зависимости от субъекта кредитования ипотечные ссуды на строительство жилья подразделяются на кредиты, предоставляемые непосредственно подрядчику строительства, и выдаваемые будущему собственнику жилого помещения. Первый вид встречается в тех случаях, если собственник жилья в период строительства неизвестен. Подобная ситуация неопределенности может возникнуть, к примеру, в таких случаях, если строительная компания, занимающаяся возведением многоквартирных жилых домов под ипотечные кредиты, одновременно ведет строительство большого количества объектов.

Ипотечный жилищный кредит – это долгосрочный кредит, предоставляемый физическим лицам (гражданам) на цели приобретения жилья. Кредит предоставляется под обеспечение. Обеспечением кредита выступает приобретаемое жилье, на которое оформляется договор залога (ипотеки).

Ипотечный жилищный кредит носит долгосрочный характер. Он предоставляется на срок до 30 лет. Чем больше срок кредита, тем меньше сумма ежемесячных платежей в счет его погашения и тем большую сумму заемщик может запрашивать в банке.

Первоначальный взнос – это часть стоимости жилья, которую покупатель должен оплатить из собственных средств (ими могут считаться сбережения, субсидии, подарки, текущие доходы, получение которых вы можете подтвердить документально). Наличие этих средств у клиента позволяет банку судить о нем как о платежеспособном заемщике, умеющем делать сбережения.

Заемщиком по ипотечному жилищному кредиту может стать любой совершеннолетний гражданин, имеющий достаточные и стабильные источники дохода для погашения кредита.

Сумма кредита определяется на основе двух факторов: стоимости приобретаемого жилья и дохода заемщика. Сумма предоставляемого кредита, как правило, не превышает 70 – 80% стоимости приобретаемого жилья. В расчет принимается меньшая из двух величин: оценочная стоимость жилья или цена его продажи.

Заключение

В заключение к данной главе. хотелось бы снова отметить особую важность ипотечного кредитования в России, поскольку на фоне постоянно растущих цен на недвижимость, ипотечное кредитование является единственной возможностью для слоев населения с невысоким достатком приобрести квартиру или иное жилое помещение.

Однако по большей части, система далека от совершенства, что требует не только дальнейшего развития на уровне нормативного закрепления, но и на ментальном уровне граждан, поскольку, на данный момент, одной из главных проблем является недоверие к системе жилищно-ипотечного кредитования и большое количество невыплаченных ипотечных кредитов.

Двухкомнатная квартира

(кадастровый №31:15:1202006:2234)

| Общая характеристика

| Конструктивное, объемно-планировочное решение

| Техническое состояние

|

| Год постройки

|

| ---

|

| Общая площадь, м2

| 57,4

| ---

|

| Жилая площадь, м2

| 30,1

| ---

|

| Этаж/этажность

| 7/7

| ---

|

| Наружные стены

| Блок «Аэробел»

| Хорошее

|

| Перегородки

| Блок «Аэробел»

| Хорошее

|

| Перекрытия

| Железобетонные плиты

| Хорошее

|

| Полы:

|

|

|

| - в жилых комнатах

| Ламинат

| Хорошее

|

| - в кухне

| Ламинат

| Хорошее

|

| - в ванной

| Керамическая плитка

| Хорошее

|

| - в туалете

| Керамическая плитка

| Хорошее

|

| - в других помещениях

| Линолеум

| Хорошее

|

| Проемы:

|

|

|

| - оконные

| Пластиковые

| Хорошее

|

| - дверные

| Входная дверь – металлическая

Межкомнатные двери - простые

Балконные двери - пластиковые

| Хорошее

|

|

Отделка стен:

|

|

|

| - в жилых комнатах

| Обои

| Хорошее

|

| - в кухне

| Обои

| Хорошее

|

| - в ванной

| Обои

| Хорошее

|

| - в туалете

| Обои

| Хорошее

|

| - в других помещениях

| Обои

| Хорошее

|

| Отделка потолков:

|

|

|

| - в жилых комнатах

| Окраска

| Хорошее

|

| - в кухне

| Окраска

| Хорошее

|

| - в ванной

| Окраска

| Хорошее

|

| - в туалете

| Окраска

| Хорошее

|

| - в других помещениях

| Окраска

| Хорошее

|

| Благоустройства

| Отопление (автономное), водоснабжение холодное (центральное), водоснабжение горячее (автономное), канализация (центральная), электроснабжение, газоснабжение, вентиляция

| Хорошее

|

Затратный подход.

Затратный подход - основан на определении затрат, которые может понести потенциальный покупатель недвижимости при строительстве здания или сооружения, аналогичного по своим физическим параметрам или потребительским свойствам оцениваемой недвижимости.

По мнению оценщиков, определение рыночной стоимости квартир и комнат таким подходом ведет к искажению реальной стоимости объекта. Исходя из всего вышесказанного, для целей настоящей оценки, затратный подход неприменим.

2.2.2. СРАВНИТЕЛЬНЫЙ ПОДХОД.

Сравнительный подход к оценке недвижимости базируется на информации о недавних сделках с аналогичными объектами на рынке или предложениями о продаже и сравнении оцениваемой недвижимости с аналогами.

Исходной предпосылкой применения сравнительного подхода к оценке недвижимости является наличие развитого рынка недвижимости. Недостаточная же развитость данного рынка, а также то, что оцениваемый объект недвижимости является специализированным либо обладает исключительными выгодами или обременениями, не отражающими общее состояние рынка, делают применение этого подхода нецелесообразным.

Основополагающим принципом сравнительного подхода к оценке недвижимости является принцип замещения, гласящий, что при наличии на рынке нескольких схожих объектов рациональный инвестор не заплатит больше той суммы, в которую обойдется приобретение недвижимости аналогичной полезности.

Аналог №1.

Аналог №2.

Обоснование величин корректировок:

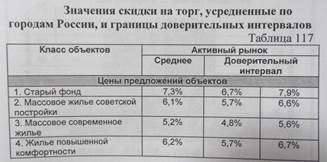

1.Уторговывание.

Так как информация о сделках купли-продажи на жилые аналогичные объекты является конфиденциальной, примем в качестве стоимости аналога стоимость предложения и применим уменьшающую корректировку на уторговывание.

2. Месторасположение.

Важнейшим фактором для недвижимости является ее расположение. Наиболее привлекательной является недвижимость, расположенная в центральных частях города, а также в местах с большим потоком людей с хорошо развитой инфраструктурой (хороший доступ к зданию, автостоянки, наличие всех коммуникаций).

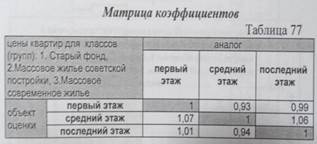

3. Этаж/этажность.

Наименьшим спросом пользуются квартиры на первых этажах (за исключением случаев когда существует потенциальная возможность и экономическая целесообразность перевода под нежилое – торговое или офисное помещение). Последние этажи квартир, как правило несколько дешевле по сравнению с другими этажами, основные их минусы – возможность протечек кровли, облегченный доступ к квартире для злоумышленников и т.п., исключение составляют новостройки элитного класса, в которых последние этажи могут представлять собой пентхаусы.

4. Благоустройство дворовой территории.

К благоустройству прилегающей территории можно отнести следующее: наличие автостоянки возле объекта оценки, газоны с насаждениями и замощение тротуара, обустройство скамейками и иными местами отдыха, наличие отдельного входа, и тому подобное. Вышеуказанные улучшения в определенной мере сказываются на стоимости объекта оценки, так как повышают его привлекательность для потенциального покупателя.

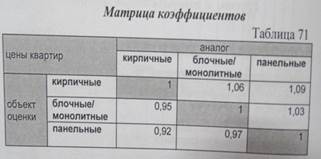

5. Материал стен.

Применение данной корректировки обусловлено тем, что дом построенный из кирпича дороже чем аналогичным дом построенный из железобетонных или иных панелей. Это связано с тем, что кирпичные дома лучше «дышат» и гораздо экологичнее, они теплоемкие, обладают высокой степенью защищенности от возгорания. Кирпич не подвержен появлению грибков и микроорганизмов.

6. Состояние конструктивных элементов.

Данная поправка обусловлена разницей в техническом состоянию отдельных конструктивных элементов объекта оценки со сравниваемыми аналогами.

7. Качество внутренней отделки.

Также как и состояние конструкций – поправки на разницу во внутренней отделке объекта оценки со сравниваемыми аналогами определяются исходя из качественности отделочных материалов, а также их физического состояния.

8. Обеспеченность коммуникациями.

Учитывая современные высокие требования к комфортабельности жилья и офисов (а также к иным помещениям, где люди проводят достаточно большое количество времени) необходимо учесть разницу в стоимости помещений обеспеченных всеми необходимыми санитарно-техническими устройствами (электроснабжение, водопровод, канализация, отопление, вентиляция, кондиционирование, телевидение, телефон, интернет).

9. Площадь.

Применение данной корректировки обусловлено разницей в стоимости 1м2 недвижимости с различными площадями. Так, например стоимость 1м2 помещения с площадью 100м2 будет выше, чем стоимость 1м2 аналогичного помещения площадью 500м2. Это обусловлено количеством затрат на 1м2 при строительстве этого объекта недвижимости, а также способностью потенциального покупателя заплатить за объект с большой площадью.

В данном случае применялся экспертный метод расчета и внесения поправок. Основу данного метода составляет субъективное мнение оценщика сформировавшееся в процессе его профессиональной деятельности, о том насколько оцениваемый объект хуже или лучше аналога.

Обозначим стоимость объекта оценки Х, а цену продажи аналога примем равной 1, тогда:

- если объект оценки лучше аналога на 15%, тогда цена аналога должна увеличиться на те же 15%: Х=1*(15%+1)=1(1+15%)=1,15.

- если оцениваемый объект хуже аналога на 15%, то соответственно цена аналога уменьшится уменьшиться на те же 15%: Х=1-15%*1=1*(1-0,15)=0,85.

Экспертный метод расчета и внесения поправок используется, когда невозможно точно и достоверно рассчитать денежные поправки.

Таблица 2.2.1. Расчет рыночной стоимости объекта оценки.

| Сравнимые

характеристики

| Объект оценки

| Аналог 1

| Аналог 2

| Аналог 3

| Аналог 4

|

| Цена предложения, руб.

|

|

|

|

|

|

| Цена 1м2, руб.

|

|

|

|

|

|

| Право собственности

| собственность

| собственность

| собственность

| собственность

| собственность

|

| Корректировка

|

|

|

|

|

|

| Скорректированная цена

|

|

|

|

|

|

| Условия финансирование

| | купля-продажа

| купля-продажа

| купля-продажа

| купля-продажа

|

| Корректировка

|

|

|

|

|

|

| Скорректированная цена

|

|

|

|

|

|

| Уторговывание

|

| торг

| торг

| торг

| торг

|

|

|

| Корректировка

|

| В данном случае корректировка на Уторговывание к аналогам не применяется. Согласно информации полученной от продавцов стоимость окончательная, так как ниже чем непосредственно у застройщика - ГК «Белгородстроймонтаж».

|

|

|

|

|

|

| Скорректированная цена

|

|

|

|

|

|

| Местоположение

| п. Дубовое, мкр. Улитка, ул. Счастливая, д. 6, кв. 24

| п. Дубовое, мкр. Улитка - 2, ул. Заповедная, поз. 7в

| п. Дубовое, мкр. Улитка, ул. Заповедная, поз. 7в

| п. Дубовое, мкр. Улитка, ул. Счастливая

| п. Дубовое, мкр. Улитка - 1

|

| Корректировка

|

|

|

|

|

|

| Скорректированная цена

|

|

|

|

|

|

| Этаж/этажность

| 7/7

| 7/7

| 7/7

| 3/7

| 3/5

|

|

|

| Корректировка

|

|

|

| 0,94

| 0,94

|

| Скорректированная цена

|

|

|

|

|

|

| Благоустройство

дворовой территории

| благоустроена

| благоустроена

| благоустроена

| благоустроена

| благоустроена

|

| Корректировка

|

|

|

|

|

|

| Скорректированная цена

|

|

|

|

|

|

| Материал стен

| блок «Аэробел»

| блок «Аэробел»

| блок «Аэробел»

| блок «Аэробел»

| блок «Аэробел»

|

|

|

|

| Корректировка

|

|

|

|

|

|

| Скорректированная цена

|

|

|

|

|

|

| Состояние конструктивных элементов

| хорошее

| хорошее

| хорошее

| хорошее

| хорошее

|

|

|

| Корректировка

|

|

|

|

|

|

| Скорректированная цена

|

|

|

|

|

|

| Качество внутренней

отделки

| экономичный

| экономичный

| экономичный

| экономичный

| экономичный

|

|

|

| Корректировка

|

|

|

|

|

|

| Скорректированная цена

|

|

|

|

|

|

| Обеспеченность

коммуникациями

| обеспечена всеми коммуникациями

| обеспечена всеми коммуникациями

| обеспечена всеми коммуникациями

| обеспечена всеми коммуникациями

| обеспечена всеми коммуникациями

|

| Корректировка

|

|

|

|

|

|

| Скорректированная цена

|

|

|

|

|

|

| Площадь, м2

| 57,4

|

|

| 59,27

|

|

|

|

| Корректировка

|

|

|

|

|

|

| Скорректированная цена

|

|

|

|

|

|

| Удельный вес аналога

|

| Вследствие внесения оценочных корректировок по объектам-аналогам, достоверность данных по этим объектам уменьшается. Весовые коэффициенты для объектов-аналогов приведены в нижеследующей таблице и рассчитаны по формуле:

где,

D - весовой коэффициент

Q - общее количество корректировок

q - количество корректировок аналога;

p - количество аналогов.

где,

D - весовой коэффициент

Q - общее количество корректировок

q - количество корректировок аналога;

p - количество аналогов.

|

| 0,3

| 0,3

| 0,2

| 0,2

|

| Среднее значение цены за 1м2, руб.

|

|

|

| Стоимость объекта оценки, руб.

|

|

|

| Округленная стоимость объекта оценки, руб.

|

|

|

| | | | | | | | |

ДОХОДНЫЙ ПОДХОД.

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков.

В рамках доходного подхода возможно применение двух методов:

- прямой капитализации доходов;

- дисконтированных денежных потоков.

Метод капитализации доходов используется, если:

- потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

- потоки доходов возрастают устойчивыми, умеренными темпами.

Результат, полученный данным методом, состоит из стоимости зданий, сооружений и из стоимости земельного участка, т.е. является стоимостью всего объекта недвижимости. Базовая формула расчета имеет следующий вид:

| С

| =

| NOY

| или

| С

| =

| ЧОД

|

| Rk

| Коэффициент капитализации

|

где С - стоимость объекта недвижимости;

Rk - коэффициент капитализации (%).

Основные этапы процедуры оценки методом капитализации:

1. Определение ожидаемого годового (или среднегодового) дохода, в качестве дохода, генерируемого объектом недвижимости при его наилучшем и наиболее эффективном использовании.

2. Расчет ставки капитализации.

3. Определение стоимости объекта недвижимости на основе чистого операционного дохода и коэффициента капитализации путем деления ЧОД на коэффициент капитализации.

Существует несколько уровней доходов:

- ПВД (потенциальный валовой доход);

- ДВД (действительный валовой доход);

- ЧОД (чистый операционный доход);

- ДП (денежные поступления) до уплаты налогов.

Потенциальный валовой доход ПВД - доход, который можно получить от недвижимости, при 100%-ном ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

ПВД = S * Са

где S - площадь, сдаваемая в аренду, м2;

Са - арендная ставка за 1м2.

Действительный валовой доход (ДВД) - это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД - Потери + Прочие доходы

Обычно эти потери выражают в процентах по отношению к потенциальному валовому доходу. Потери рассчитываются по ставке, определяемой для типичного уровня управления на данном рынке, т.е. за основу берется рыночный показатель.

Помимо потерь от недоиспользования и при сборе арендных платежей необходимо учесть прочие доходы, которые можно увязать с нормальным использованием данного объекта недвижимости в целях обслуживания, в частности, арендаторов (например, доход от сдачи в аренду автомобильной стоянки, склада и т.д.), и не включаемые в арендную плату.

Чистый операционный доход (ЧОД) - действительный валовой доход за минусом операционных расходов (ОР) за год (за исключением амортизационных отчислений):

ЧОД = ДВД - ОР

Операционные расходы - это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.

Доходный подход обоснованно применим тогда, когда, во-первых можно четко выделить конкретный поток дохода (прибыли), который приносит оцениваемое имущество, а во-вторых этот объект имеет историю хозяйственной деятельности и прибылей, с учетом которой можно строить прогноз на будущее - в данном случае для расчетов нет отправных данных.

Таблица 2.4.1 Определение весовых коэффициентов.

| Подход

| Затратный

| Сравнительный

| Доходный

|

| Критерий

| Баллы

|

| Достоверность и достаточность информации, на основе которой проводились анализ и расчеты

|

|

|

|

| Способность подхода учитывать структуру ценообразующих факторов, специфичных для объекта

|

|

|

|

| Способность подхода отразить мотивацию, действительные намерения типичного покупателя/продавца

|

|

|

|

| Соответствие подхода виду рассчитываемой стоимости

|

|

|

|

| Сумма баллов для данного подхода

|

|

|

|

| Подход применялся

| Нет

| Да

| Нет

|

| Сумма баллов

|

|

| Вес подхода, %

|

|

|

|

Таблица 2.4.2 Согласования рыночной стоимости объекта оценки.

| № п/п

| Наименование

| Затратный подход

| Сравнительный

подход

| Доходный подход

| Сумма,

руб.

|

|

| Двухкомнатная квартира

(кадастровый №31:15:1202006:2234)

| ---

|

| ---

|

|

рыночная стоимость объекта оценки составляет:

2 956 000

(два миллиона девятьсот пятьдесят шесть тысяч) рублей

Введение

Проблема жилья является наиболее актуальной в современном обществе. Одним из способов ее решения может стать ипотечное жилищное кредитование.

Формирование в Российской Федерации действенной системы ипотечного жилищного кредитования определено Президентом Российской Федерации и Правительством Российской Федерации в числе приоритетных направлений государственной жилищной политики.

Рост цен на недвижимость приводит к постоянно увеличивающемуся разрыву между ценами на жилье и доходами граждан. Приобрести жилье в собственность по договору купли-продажи без использования заемных средств для большинства граждан Российской Федерации не представляется возможным.

Одним из главных преимуществом при продаже недвижимости, является правильно определенная цена на нее. Задача собственника – попасть в конъюнктуру рынка, предложить недвижимость по стоимости, адекватной той, которую просят за аналогичную. Для этого необходимо оценить имеющуюся недвижимость, используя услуги оценщика Оценка недвижимости для ипотеки нужна для того, чтобы сотрудники компании могли определить размер суммы займа на ее приобретение. Зная рыночную стоимость имущества банки тем самым страхуют себя на случай возникновения форс-мажорных обстоятельств. Если заемщик по каким-либо причинам не сможет выплачивать долг, банк продаст квартиру по заявленной цене и тем самым сумеет минимизировать потери или даже выиграть (в зависимости от ситуации на рынке недвижимости).

В данной дипломной работе будет исследован процесс оценки двухкомнатной квартиры для цели ипотечного.

Цель работы: изучить правовые основы ипотеки в Российской Федерации и методологическую базу оценки недвижимости, и произвести расчет рыночной стоимости объекта для целей ипотечного кредитования.

Для выполнения поставленной цели определился следующий круг задач:

– изучить и проанализировать правовую базу ипотечного кредитования в Российской Федерации.

– раскрыть понятие недвижимости в Российской Федерации и выделить из нее жилую недвижимость.

– выявить необходимость оценки жилой недвижимости в целях ипотечного кредитования

Объектом исследования в данной дипломной работе является Двухкомнатная квартира общей площадью – 57,4 кв.м.

Кадастровый номер №31:15:1202006:2234.

Местоположение: РФ, Белгородская область, Белгородский район, п. Дубовое, микрорайон Улитка, ул. Счастливая, д. 6, кв. 24.

Предметом исследования дипломной работы является рыночная стоимость, определенная в соответствии с нормами Федерального закона «Об оценочной деятельности в РФ» №135-ФЗ от 29 июля 1998 г.; Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО №1). Утвержден Приказом Минэкономразвития России от 20 июля 2007 г. №256; Федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО №2). Утвержден Приказом Минэкономразвития России от 20 июля 2007 г. №255; Федерального стандарта оценки «Требования к отчету об оценке» (ФСО №3). Утвержден Приказом Минэкономразвития России от 20 июля 2007 г. №254.

1.1Понятие Жилищной ипотеки

Ипотека – залог недвижимого имущества, который осуществляется без передачи этого имущества во владение залоговому кредитору. Предметом ипотеки является недвижимость, остающаяся во владении залогодателя.

В современных экономических отношениях ипотека – это залог недвижимого имущества при получении ссуды в кредитном учреждении, дающий право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества. Кредитор залогодержатель в случае неисполнения залогодателем обязательства по возврату ссуд обретает право получить компенсацию за счет реализации заложенной недвижимости в первоочередном порядке (в сравнении с другими кредиторами). Залогом могут быть обеспечены обязательства как юридических, так и физических лиц. Наибольшее распространение имеет залог в силу договора, когда должник добровольно отдаёт имущество в залог, заключая об этом договор с кредитором. Залогодателем может быть лицо, которому предмет залога принадлежит на праве собственности или полного хозяйственного ведения.

Ипотечным кредитом является кредит, предоставляемый в денежной форме или в форме ипотечных облигаций под залог объекта недвижимости с целью покупки (строительства) данной недвижимости. Сущность ипотечного кредита в его целевом использовании, т.е. приобретении или строительстве недвижимости.

Предметом залога может быть любое имущество, которое в соответствии с законодательством может быть отчуждено залогодателем, а также ценные бумаги и имущественные права.

В юридической литературе отмечаются следующие специфические черты ипотечного кредита:

- требования кредитора обеспечены недвижимым имуществом;

- выдаваемая ссуда значительна по сумме;

- ипотека возникает только тогда, когда залогодатель обладает предметом ипотеки на правах частной собственности;

- ипотека носит долгосрочный характер;

- сам залог остаётся в руках должника до окончания срока кредитного договора;

- ипотека существует только на определённый срок и в размере требования;

функции ипотечного кредита:

1. Перераспределение ссудных капиталов между экономическими субъектами. Через механизм ипотечного кредитования ссудный капитал устремляется в те сферы, которые испытывают потребность в данном виде кредитования и способствуют получению прибыли экономическими агентами – кредиторами

2. Экономия издержек обращения

3. Ускорение концентрации и централизации капитала

4. Регулирование экономики по средствам денежно-кредитной системы

Жилищно-ипотечные кредиты можно разграничить на выдаваемые на строительство жилья и на его приобретение. В зависимости от субъекта кредитования ипотечные ссуды на строительство жилья подразделяются на кредиты, предоставляемые непосредственно подрядчику строительства, и выдаваемые будущему собственнику жилого помещения. Первый вид встречается в тех случаях, если собственник жилья в период строительства неизвестен. Подобная ситуация неопределенности может возникнуть, к примеру, в таких случаях, если строительная компания, занимающаяся возведением многоквартирных жилых домов под ипотечные кредиты, одновременно ведет строительство большого количества объектов.

Ипотечный жилищный кредит – это долгосрочный кредит, предоставляемый физическим лицам (гражданам) на цели приобретения жилья. Кредит предоставляется под обеспечение. Обеспечением кредита выступает приобретаемое жилье, на которое оформляется договор залога (ипотеки).

Ипотечный жилищный кредит носит долгосрочный характер. Он предоставляется на срок до 30 лет. Чем больше срок кредита, тем меньше сумма ежемесячных платежей в счет его погашения и тем большую сумму заемщик может запрашивать в банке.

Первоначальный взнос – это часть стоимости жилья, которую покупатель должен оплатить из собственных средств (ими могут считаться сбережения, субсидии, подарки, текущие доходы, получение которых вы можете подтвердить документально). Наличие этих средств у клиента позволяет банку судить о нем как о платежеспособном заемщике, умеющем делать сбережения.

Заемщиком по ипотечному жилищному кредиту может стать любой совершеннолетний гражданин, имеющий достаточные и стабильные источники дохода для погашения кредита.

Сумма кредита определяется на основе двух факторов: стоимости приобретаемого жилья и дохода заемщика. Сумма предоставляемого кредита, как правило, не превышает 70 – 80% стоимости приобретаемого жилья. В расчет принимается меньшая из двух величин: оценочная стоимость жилья или цена его продажи.

Понятие недвижимости, особенности жилой недвижимости

В соответствии с Гражданским Кодексом Российской Федерации недвижимость относится к недвижимым вещам, которые в свою очередь, принадлежат к объектам гражданских прав, и недвижимость выделена в самостоятельный объект гражданского права.

С 1994 г., согласно ст. 130 Гражданского Кодекса Российской Федерации, «К недвижимым вещам относятся земельные участки, участки недр, и все, что прочно связанно с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Из данного определения недвижимости вытекает ряд свойств н