Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Дисциплины:

|

из

5.00

|

Заказать работу |

Сегодня российские банки вынуждены работать в условиях повышенных рисков и чаще, чем их зарубежные партнеры оказываются в кризисных ситуациях. Прежде всего, это связано с недостаточной оценкой собственного финансового положения, привлеченных и размещенных средств, надежности и устойчивости обслуживаемых клиентов. В условиях рыночной экономики возможность привлечения дополнительных ресурсов для банков однозначно обусловлена степенью их финансовой устойчивости. В этой связи существенно возрастает роль и значение анализа финансового состояния банка.

Финансовый анализ в коммерческом банке как система оценки экономической эффективности его деятельности и метод оценки качества управления им реализуется в работе в основном трех взаимосвязанных направлениях: банковский рейтинг, анализ финансовых результатов и анализ финансового состояния банка.

Банковские рейтинги – комплексная оценка финансовой устойчивости, завершающаяся чаще всего выставлением общей балльной рейтинговой оценки данному кредитному учреждению. Результатами рейтингов активно пользуется население, акционеры банка. Значение банковских рейтингов очень велико, так как на их основе применяется очень много значимых финансовых решений.

Далее рассмотрим пользовательский рейтинг банковских продуктов, представленный в таблице 2.

Таблица 2 – Пользовательский рейтинг банков

| № | Название системы | Наименование банка | Рейтинг |

| Авангард Интернет-Банк | Авангард | +239 | |

| PSB-Retail | Промсвязьбанк | +212 | |

| SMS-информирование | Авангард | +194 | |

| Интернет-банк | Банк «Санкт-Петербург» | +163 | |

| Мобильный Банк ПСКБ | Петербургский Социальный Коммерческий Банк | +144 | |

| Mobile.UniCredit | ЮниКредит Банк | +126 | |

| МКБ Онлайн | Московский Кредитный Банк | +125 | |

| Номос-Линк | Банк «ФК Открытие» | +79 | |

| CMП ON-Банк | CMП Банк | +68 | |

| Альфа-Мобайл | Альфа-Банк | +54 |

Пользовательский рейтинг банков России позволяет выбрать финансовые организации, кредитные продукты которых пользуются максимальным спросом среди населения. Он предназначен для высказываний об опыте использования систем «интернет-банк», «банк-клиент», «мобильный банк», «sms-информирование» как частными клиентами, так и юридическими лицами. Банк «Промсвязьбанк» занимает 2 место по системе «PSB-Retail», набрав 212 положительных отзыва. Это говорит о простом и удобном сервисе осуществления банковских операций для клиентов и эффективном канале продаж для банка. Данный рейтинг российских банков по показателям деятельности рассчитывается по методике Banki.ru с использованием отчётности кредитных организаций РФ.

В современном коммерческом банке финансовый анализ и анализ финансового состояния, как его составляющая, представляет собой не просто элемент финансового управления, а его основу, поскольку финансовая деятельность, как известно, является преобладающей в банке. С помощью анализа, как функции управления, и таких функций как аудит и контроль осуществляется внутреннее регулирование деятельности банка. Анализ финансового состояния представляет собой совокупность методов исследования процесса формирования и использования денежных фондов банка, а также достаточности денежных средств, необходимых для организации эффективной банковской деятельности. Роль анализа финансового состояния в управлении деятельностью коммерческих банков, повышении надежности и качества управления является не только ответственной, но и определяющей жизнеспособность как отдельных коммерческих банков, так и банковской системы в целом.

Проведем анализ финансового состояния ПАО “Промсвязьбанк ” за 2014-2016 гг. с целью выявления у банка проблем и внесения предложений по их решению. Непосредственно в рамках анализа решается задача получения достоверной картины текущего финансового положения банка, существующих тенденций его изменения.

Анализ базируется на данных следующих форм отчетности:

· оборотная ведомость по счетам бухгалтерского учета кредитной организации (ф.101);

· отчет о прибылях и убытках кредитной организации (ф.102).

Проведем анализ места ПАО ”Промсвязьбанк” на рынке, для чего сформируем таблицу 3.

Таблица 3 - Рэнкинг банков России по объему валюты баланса на 01.01.2017 года

| Наименование банка | Валюта баланса (тыс. рублей) |

| ПАО Сбербанк | 192 749 641 973 |

| Банк ВТБ | 27 587 615 876 |

| Газпромбанк | 12 353 379 089 |

| ПАО Банк «ФК Открытие» | 8 817 006 216 |

| ВТБ 24 | 8 787 263 619 |

| Банк «Национальный Клиринговый Центр» | 8 075 971 699 |

| Россельхозбанк | 5 583 770 741 |

| Промсвязьбанк | 3 406 108 602 |

| «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 3 339 475 356 |

Как видно из таблицы 3, лидером на рынке по состоянию на 01.01.2017 является ПАО «Сбербанк России», предоставляющий наибольший объем услуг на рынке, что выражается в его объеме валюты баланса. ПАО «Промсвязьбанк» среди представленных кредитных организаций занимает 8 место.

Проследим темп развития ПАО банк «Промсвязьбанк» за период с 2014 по 2017 годы, основываясь на данных, представленных в оборотной ведомости по счетам бухгалтерского учета кредитной организации (форма 101) по состоянию на определенные отчетные периоды.

Таблица 4 - Оценка развития ПАО «Промсвязьбанк» за 2014-2017 гг.

| 01.01.2014 | 01.01.2015 | Темп прироста (%) | 01.01.2016 | Темп прироста (%) | 01.01.2017 | Темп прироста (%) | |

| Валюта баланса (тыс. руб) | 1 466 664 764 | 3 361 449 890 | +129,19% | 4 996 298 701 | +48,64% | 3 406 108 602 | -31,83% |

На основании данных, представленных в таблице 4 - «Оценка развития ПАО «Промсвязьбанк» за 2014-2017 гг», составим график, показывающий динамику оборотов по счетам ПАО «Промсвязьбанк».

Рисунок 11- Динамика оборотов по счетам ПАО «Промсвязьбанк» за 2014-2016 гг.

На основании данных, представленных в таблице 4 и на рисунке 11, можно сказать, что темп развития ПАО «Промсвязьбанк» колеблется.

Обороты банка возросли в 2015 году, по сравнению с 2014 годом, на 129,19 %. В 2016 году, по сравнению с 2015, обороты увеличились на 48,64%, что на 1 634 848 811 тыс. рублей выше показателей предыдущего года. Результаты 2017 года по сравнению с 2016 годом понизились на 31,83%, что составляет 1 590 190 099 тыс. рублей.

Такие скачки могут быть связаны с усилившимся экономическим кризисом, как в стране, так и в мире в целом, с учетом экономических санкций, введенных против РФ.

Проанализируем структуру и динамику пассивов (привлеченных средств) ПАО «Промсвязьбанк» за 2014-2016гг. используя данные, представленные в отчетности по форме № 123 «Расчет собственных средств (капитала)» и в оборотной ведомости по счетам бухгалтерского учета кредитной организации (форма 101) по состоянию на определенные отчетные периоды.

Таблица 5 - Анализ структуры и динамики пассивов ПАО «Промсвязьбанк» за 2015-2017 гг.

| Показатель | 01.01.2015 | 01.01.2016 | Темп прироста, % | 01.01.2017 | Темп прироста, % |

| Совокупные пассивы, (валюта баланса) из них: | 3 361 449 890 | 4 996 298 701 | +48,64% | 3 406 108 602 | -31,83% |

| Собственный капитал | 119 716 464 | 151 265 205 | 26,35% | 152 675 759 | 0,93% |

| Удельный вес собственного капитала в пассивах, % | 3,56% | 3,03% | _____ | 4,48% | _____ |

| Привлеченный капитал | 3 241 733 426 | 4 845 033 496 | 33,09% | 3 253 432 843 | - 48,92% |

Рисунок 12 - Динамика оборотов собственного капитала и привлеченных средств

На основании данных, представленных в таблице 5 и на рисунке 12, можно сделать вывод о том, что собственный капитал ПАО «Промсвязьбанк» за период с 01.01.2015 до 01.01.2016 увеличился на 26,35%. Сумма привлеченного капитала также возросла на 33,09%. На 01.01.2017 прослеживается рост показателя собственного капитала на 0,93%. Но, по сравнению с результатом прошлого периода, темп увеличения данного показателя понизился, а именно на 25,42%.

В качестве отрицательной тенденции следует отметить ощутимое снижение величины привлеченного капитала - на 01.01.2017 г. этот показатель понизился на 48,92% по сравнению с суммой, представленной на 01.01.2016, т.е. на 1 591 600 653 тыс. руб.

Проведем анализ состава и структуры собственного капитала ПАО «Промсвязьбанк».

Таблица 4 – Анализ состава и структуры собственного капитала ПАО «Промсвязьбанк» по состоянию на 01.01. 2017 г.

| Статьи собственного капитала | Тыс. руб | Удельный вес (%) |

| ОСНОВНОЙ КАПИТАЛ | ||

| Базовый капитал | ||

| Уставный капитал кредитной организации | 11 133 855 | 7,29 |

| Эмиссионный доход | 20 534 152 | 13,45 |

| Часть резервного фонда кредитной организации, сформированная за счет прибыли предшествующих лет | 556 693 | 0,36 |

| Прибыль текущего года | 13 557 498 | 8,89 |

| Прибыль предшествующих лет | 33 620 502 | 22,02 |

| Показатели, уменьшающие сумму источников базового капитала | 3 070 450 | 2,01 |

| Базовый итого: | 76 332 250 | 50,00 |

| ДОБАВОЧНЫЙ КАПИТАЛ | ||

| Показатели, уменьшающие сумму источников добавочного капитала | 777 177 | |

| Нематериальные активы | 700 346 | |

| Вложения кредитной организации в акции (доли) дочерних и зависимых финансовых организаций и уставный капитал кредитных организаций - резидентов | 298 497 | |

| Добавочный итого: | 15 197 966 | 9,95 |

| Основной итого: | 91 530 216 | 59,95 |

| ДОПОЛНИТЕЛЬНЫЙ КАПИТАЛ | ||

| Уставный капитал кредитной организации в организационно-правовой форме акционерного общества, сформированный в результате выпуска и размещения привилегированных акций | ||

| Часть уставного капитала кредитной организации, сформированного за счет капитализации прироста стоимости основных средств при переоценке до выбытия основных средств | ||

| Прибыль текущего года (ее часть), не подтвержденная аудиторской организацией | 102 636 | 0,07 |

| Субординированный кредит | 56 584 379 | 37,06 |

| Прирост стоимости основных средств кредитной организации за счет переоценки | 4 458 528 | 2,92 |

| Показатели, уменьшающие сумму источников дополнительного капитала | ||

| Просроченная дебиторская задолженность длительностью свыше 30 календарных дней | ||

| Дополнительный капитал всего: | 61 145 543 | 40,05 |

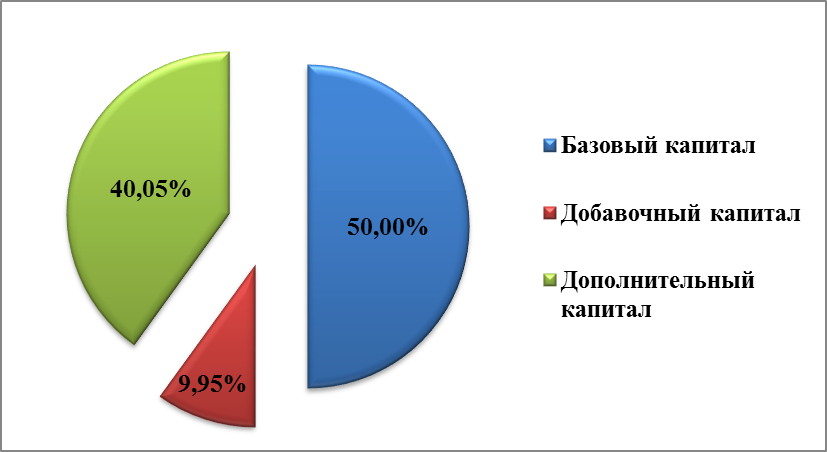

| СОБСТВЕННЫЙ КАПИТАЛ ИТОГО: | 152 675 759 | 100,00 |

Рисунок 13 – Структура собственного капитала ПАО «Промсвязьбанк»

Анализируя данные, полученные из таблицы 4 и рисунка 13, можно сказать, что, что величина собственного капитала банка определяется как сумма основного и дополнительного капитала. Деление элементов собственного капитала на основной и дополнительный построено по признаку способности этими элементами покрывать возможные убытки банка, т.е., иными словами, выполнять ими защитную функцию. Каждый из источников имеет различную способность «защищать», в этой связи их классификация осуществлена таким образом.

К источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденных убытков:

1. 1.Уставный капитал

2. Эмиссионный доход

3. Резервный капитал

4. Прибыль банка

В состав дополнительного капитала включают средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на выполнение вышеуказанных функций.

В структуре собственного капитала большую часть занимает базовый капитал, что в процентном соотношении составляет 50,00%. Затем идет дополнительный капитал – 40,05%. И меньшую долю занимает добавочный капитал – 9,95%.

Основу структуры Собственного капитала составляет Базовый капитал. Рассмотрим в следующей таблице и графике более подробно:

| Статьи собственного капитала | Тыс. руб | Удельный вес (%) |

| Базовый капитал | ||

| Уставный капитал кредитной организации | 11 133 855 | 14,02 |

| Эмиссионный доход | 20 534 152 | 25,86 |

| Часть резервного фонда кредитной организации, сформированная за счет прибыли предшествующих лет | 556 693 | 0,71 |

| Прибыль текущего года | 13 557 498 | 17,07 |

| Прибыль предшествующих лет | 33 620 502 | 42,34 |

| Базовый итого: | 79 402 700 | 100,00 |

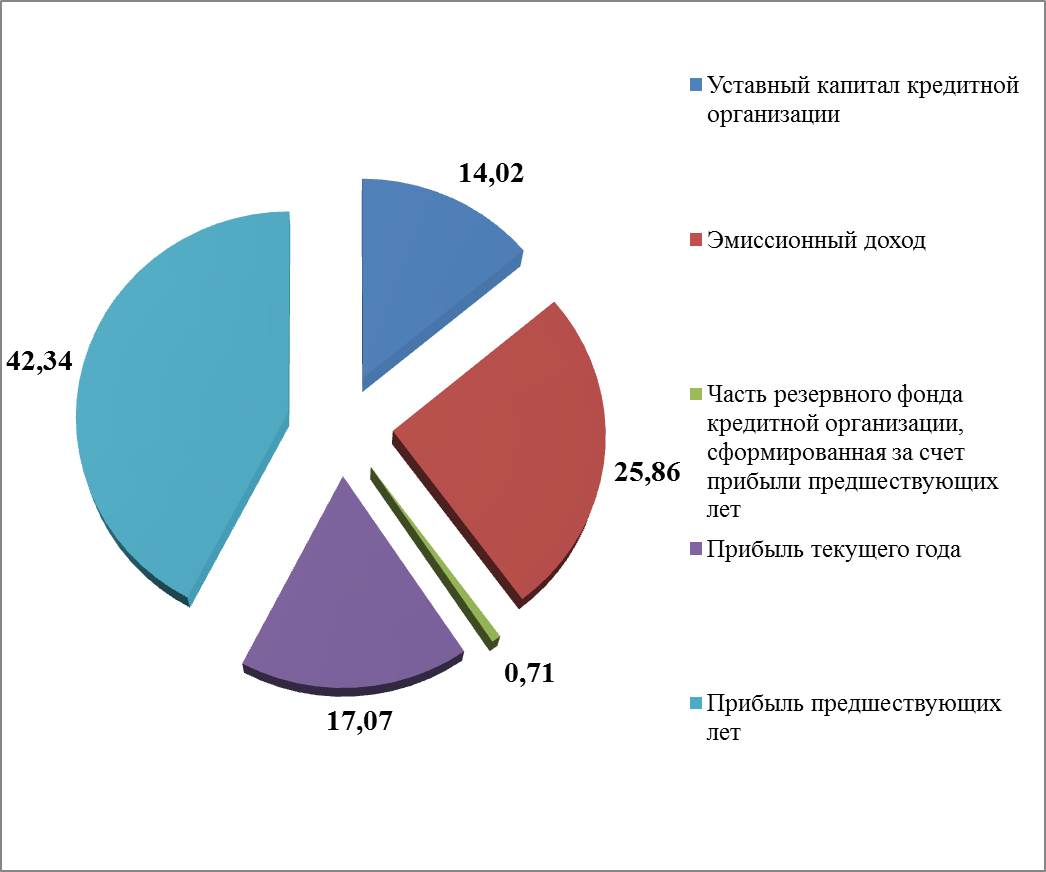

Таблица 5 –Структура базового капитала ПАО «Промсвязьбанк» по состоянию на 01.01. 2017 г.

Рисунок 14 – Структура базового капитала ПАО «Промсвязьбанк» по состоянию на 01.01. 2017 г.

Исходя из данных рисунка 14 и таблицы 5, можно сделать вывод о структуре базового капитала ПАО «Промсвязьбанк». Большую часть базового капитала занимает прибыль предшествующих лет, что в процентном соотношении составляет 42,34%. Меньшую часть составляет часть резервного фонда кредитной организации, сформированная за счет прибыли предшествующих лет, что в процентном соотношении составляет 0,71%.

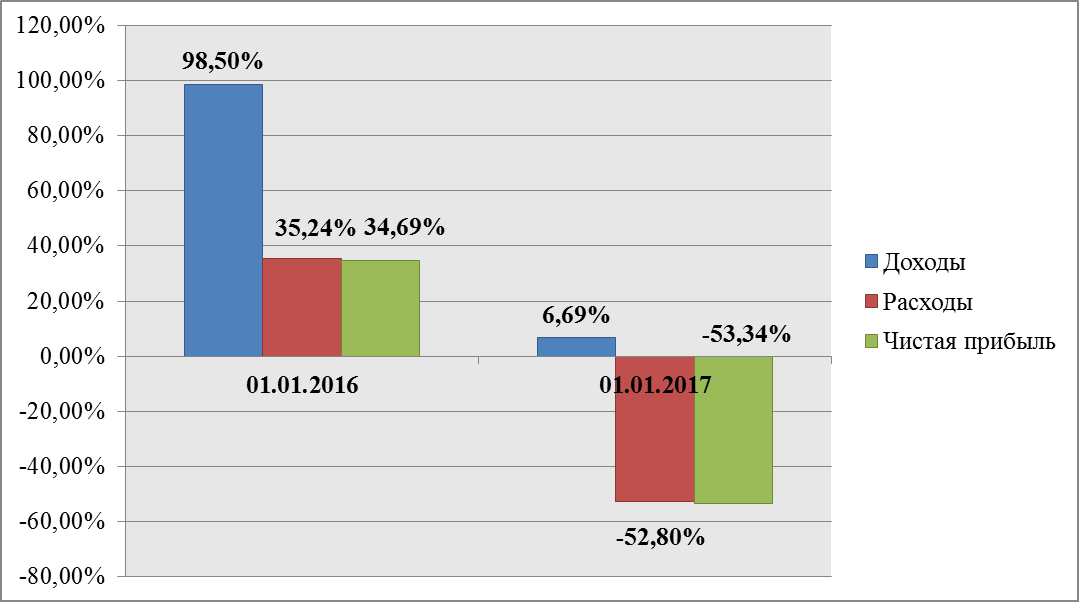

Таблица 6 - Анализ финансовых показателей ПАО «Промсвязьбанк» за 2014-2016 года

| Показатель | На 01.01.2015 тыс. руб. | На 01.01.2016 тыс. руб. | Темп роста 2015/2014% | На 01.01.2017 тыс. руб. | Темп роста 2016/2015 % |

| Чистая прибыль | 163 941 | 10 956 121 | 98,50 | 11 741 374 | 6,69 |

| Доходы | 1 893 139 354 | 2 923 347 346 | 35,24 | 1 913 175 052 | -52,80 |

| Расходы | 1 901 993 669 | 2 912 391 225 | 34,69 | 1 899 249 950 | -53,34 |

Рисунок 15 - Динамика финансовых показателей ПАО «Промсвязьбанк» за 2014-2016 года

Исходя из данных таблицы 6 «Анализ финансовых показателей ПАО «Промсвязьбанк» за 2014-2016 года» и рисунка 15, представленных выше, можно сделать вывод, что уровень доходов значительно увеличился, а именно на 98,50%. Рост показателей чистой прибыли и расходов находится приблизительно на одной позиции: 35,24% и 34,69%.

На 01.01.2017 также наблюдается увеличение показателей по статьям доходов, однако доля чистой прибыли понизилась на 53,34%, но вместе с этим результатом прослеживается и сокращение расходов на 52,80% по сравнению с предыдущим периодом.

Таблица 7 - Выполнение ПАО «Промсвязьбанк» обязательных нормативов ЦБ РФ за 2014-2016 гг.

| Норматив | 01.01.2015 | 01.01.2016 | 01.01.2017 | Значение норматива, установленное ЦБ РФ |

| Н1.1 | 5,88 | 6,09 | 6,75 | min 5% |

| Н 1.2 | 7,14 | 7,44 | 8,10 | min 6% |

| Н 1.0 | 12,32 | 13,86 | 13,45 | min 10% |

| Н 2 | 41,54 | 84,91 | 108,18 | min 15% |

| Н 3 | 72,82 | 143,03 | 139,72 | min 50% |

| Н 4 | 102,70 | 47,47 | 36,49 | max 120% |

| Н 7 | 109,45 | 194,93 | 169,70 | max 800% |

| Н 9.1 | 0,00 | 0,00 | 1,51 | max 50% |

| Н 10.1 | 0,80 | 0,51 | 0,41 | max 3% |

| Н 12 | 3,16 | 24,62 | 20,87 | max 25% |

ЦБ РФ регулирует и вводит числовые значения и методику расчета обязательных, к исполнению нормативов КБ. Рассмотрим уровень выполнения ПАО «Промсвязьбанк» следующих нормативов:

§ Н 1.1 достаточность базового капитала банка

§ Н 1.2 достаточность основного капитала банк

§ Н 1.0 достаточность собственных средств (капитала) банка

§ Н 2 мгновенная ликвидность

§ Н 3 текущая ликвидность — соотношение между активами и обязательствами сроком до 30 дней

§ Н 4 долгосрочная ликвидность

§ Н 7 максимальный размер крупных кредитных рисков

§ Н 9.1 максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам)

§ Н 10.1 совокупная величина риска по инсайдерам банка

§ Н 12 использование собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц.

На протяжении всего анализируемого периода времени ПАО «Промсвязьбанк» все обязательные нормативы, установленные Банком России, выполняются в соответствии с контрольными значениями.

Примеры выводов:

Анализ полученных данных показал, что наибольший объем собственного капитала имеет Банк Б, чем и объясняется его длительное пребывание на рынке - банк устойчиво и эффективно работает, в связи с чем растет его прибыль, увеличивающая собственный капитал.

Исследуя динамику темпов прироста собственного капитала, можно сказать, что Банки А и Б имеют снижающийся темп прироста собственного капитала, в то время как Банк В наращивал капитал сравнительно высокими темпами. (Анализ структуры собственного капитала по статьям в 2008 г. позволил бы выявить причины такого резкого роста, однако формат статьи не позволяет этого сделать).

2.2 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ КРЕДИТНОГО ПОРТФЕЛЯ ПАО «ПРОМСВЯЗЬБАНК» ЗА 2014 – 2016 ГОДА

Проведем анализ кредитного портфеля ПАО «Промсвязьбанк» за 2014-2016 гг. в валюте Российской Федерации и иностранной валюте. Анализ проведен по следующим направлениям:

· анализ структуры и динамики кредитов, предоставленных банком резидентам и нерезидентам в валюте РФ и иностранной валюте;

· анализ объема формирования банком РВП по предоставленным кредитам;

· анализ просроченной задолженности по предоставленным кредитам;

· анализ доходов полученных банком от операций кредитования.

Анализ базируется на данных следующих форм отчетности:

· оборотная ведомость по счетам бухгалтерского учета кредитной организации (формам 101) по состоянию на определенные отчетные периоды;

· отчет о прибылях и убытках (форма 102) по состоянию на определенные отчетные периоды.

Для упрощения анализа следует провести агрегирование счетов в более крупные группы, объединив их по категориям заемщиков. Так, классически выделяются следующие категории заемщиков:

· межбанковские кредиты (МБК);

· кредиты, предоставленные юридическим лицам;

· кредиты, предоставленные индивидуальным предпринимателям;

· кредиты, предоставленные физическим лицам;

· кредиты, предоставленные прочим категориям заемщиков.

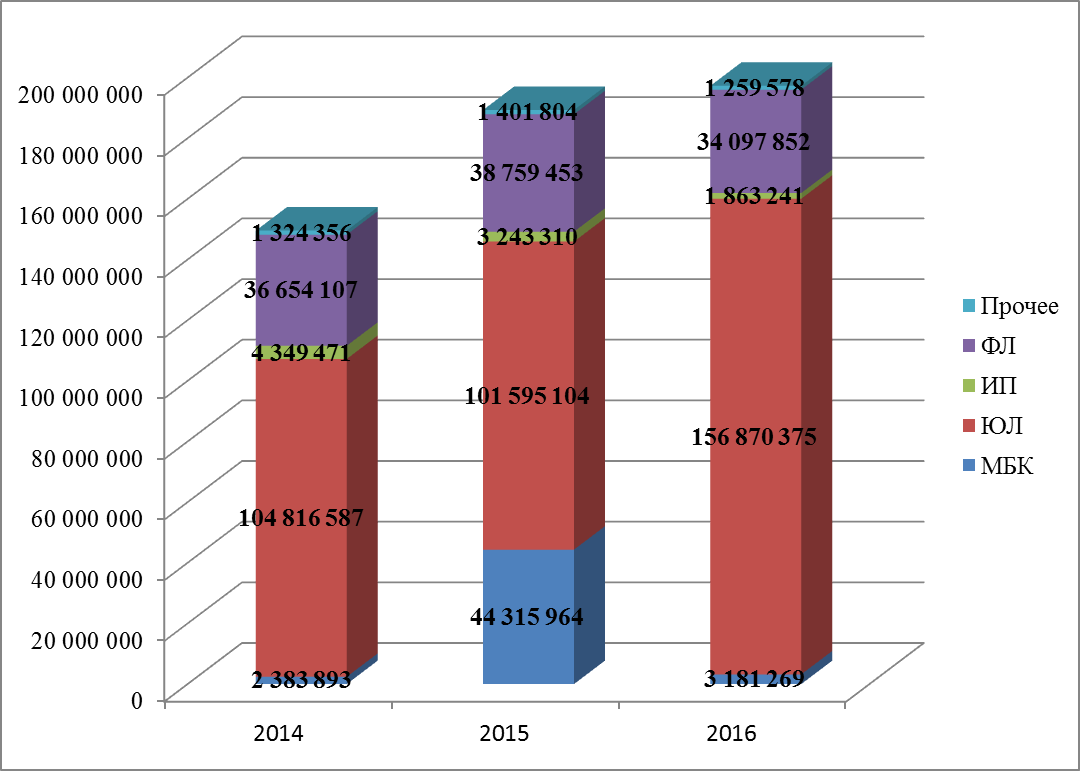

Таблица 8 – Структура заемщиков ПАО «Промсвязьбанк» за 2014-2016 гг. (тыс. руб.)

| Источник привлечения | ||||||

| сумма | % | сумма | % | сумма | % | |

| МБК (кредитным организациям и банкам нерезидентам) | 2 383 893 | 1,59 | 44 315 964 | 23,41 | 3 181 269 | 1,61 |

| Кредиты, предоставленные юр.лицам (ЮЛ нерезы и негос коммерч орг-ции) | 104 816 587 | 70,1 | 101 595 104 | 53,66 | 156 870 375 | 79,52 |

| Кредиты, предоставленные ИП | 4 349 471 | 2,91 | 3 243 310 | 1,71 | 1 863 241 | 0,94 |

| Кредиты, предоставленные физ.лицам (гражданам и нерез.) | 36 654 107 | 24.51 | 38 759 453 | 20,47 | 34 097 852 | 17,28 |

| Кредиты, предоставленные прочим категориям заемщиков | 1 324 356 | 0.89 | 1 401 804 | 0,74 | 1 259 578 | 0,64 |

| Всего | 149 528 414 | 189 315 635 | 197 272 315 |

Рисунок 16 - Структура и динамика кредитного портфеля ПАО «Промсвязьбанк» за 2014-2016 гг. (тыс. руб.)

Рисунок 16 и таблица 8 базируются на данных из отчета о прибылях и убытках (форма 102) по состоянию на определенные отчетные периоды.

Из полученных результатов таблицы и диаграммы можно сделать вывод о том, что показатели колеблются.

Итоговые цифры 2015 года, по сравнению с 2014 годом, увеличились в таких отраслях как межбанковское кредитование, кредиты, предоставленные физическим лицам и кредиты, предоставленные прочим категориям заемщиков, на 41 932 071тыс. руб., 2 105 346 тыс. руб. и 77 448 тыс. руб, соответственно.

На 2016 год объем кредитов, предоставленных юридическим лицам, превышает показатели 2015 года на 55 275 271 тыс. руб. По всем же остальным источникам привлечения средств прослеживается тенденция понижения результатов по сравнению с предыдущим отчетным периодом.

Также нельзя не заметить положительную динамику общего объема предоставленных кредитов, а именно показатели 2015 года, по сравнению с 2014 годом, увеличились на 39 787 221 тыс. руб., а за 2016 год, по сравнению с 2015 годов, возросли на 7 956 680тыс. руб.,

Рассмотрим следующие направления оценки качества кредитного портфеля банка на 2016 год:

1. оценка кредитной активности банка;

2. оценка обеспеченности кредитных вложений банка;

3. оценка эффективности кредитной деятельности банка.

Уровень кредитной активности банка (этот показатель также называют показателем доли кредитного сегмента в активах) (Ука). Он определяется как отношение суммы всех осуществляемых банком кредитных вложений к общей сумме активов банка:

Ука = КВ/А,

где КВ – совокупность кредитных вложений банка (вся ссудная и приравненная к ней задолженность), в т.ч. предоставленные межбанковские кредиты, А – величина активов банка (по балансу).

Ука= 197 272 315/3 406 108 602 = 0,06

Этот показатель отражает в целом кредитную активность банка, степень специализации банка в области кредитования. Считается, что чем выше расчетное значение Ука, тем выше кредитная активность банка. Рекомендуемый (оптимальный уровень) кредитной активности составляет по методике Суховой Л.Ф. – 0,39-0,4. В данном случае Ука не соответствует рекомендуемому уровню, кредитную активность банка можно оценить как слабую.

Оценка обеспеченности кредитных вложений банка. Такая оценка позволяет определить достаточность и качество принятого банком обеспечения от клиентов-заемщиков по предоставленным кредитам.

Таблица 9 - Структура и динамика обеспечения кредитного портфеля ПАО «Промсвязьбанк», тыс. руб.

| Наименование статьи | счет | ||||||

| На 01.01. 2015 | На 01.01.2016 | Показатель динамики, % | На 01.01.2017 | Показатель динамики,% | |||

| Ценные бумаги, принятые в обеспечение по размещенным средствам | 60 507 868 | 38 535 756 | -36,31 | 41 864 279 | 8,64 | ||

| Имущество, принятые в обеспечение по размещенным средствам | 427 989 104 | 480 116 612 | 12,18 | 458 987 460 | -4,40 | ||

| Драгоценные металлы, принятые в обеспечение по размещенным средствам | - | - | 237 675 | - | |||

| Полученные гарантии и поручительства | 3 165 161 273 | 3 604 435 429 | 13,88 | 2 897 696 135 | -19,61 | ||

| Обеспечение кредитного портфеля - ОБ, всего | - | 3 653 658 245 | 4 123 087 797 | 12,84 | 3 398 785 549 | -17,57 |

При оценке полученных результатов по данной таблице качество кредитного портфеля оценивается - удовлетворительно, так как выполняются следующие условия: динамика объема обеспечения соответствует динамике объема кредитных вложений, портфель обеспечения максимально диверсифицирован по видам обеспечения. Но есть значительные негативные аспекты - на имущество, принятое в залог по выданным кредитам приходится не основная доля в портфеле обеспечения,

а на 01.01.2017 общее значение объемов обеспечения кредитного портфеля понизилось на 17,57%, по сравнению с показателями на 01.01.2016.

Оценка эффективности кредитной деятельности банка. Данное направление анализа позволяет определить эффективность проводимой кредитной политики банка на предмет ее приемлемости и необходимости развития.

Коэффициент доходности кредитного портфеля (Дкв), который определяется как: Двк = ПКп/КВср, где ПКп – проценты, полученные за предоставленные кредиты (ф.№102), КВср – средняя за период сумма КВ. Коэффициент доходности кредитного портфеля отражает реальную доходность кредитного портфеля банка, которая представляет собой доход, полученный на единицу активов, вложенных в кредиты, за анализируемый период.

Двк = 10 956 121 /197 272 315 = 0,06

Таким образом, на 1 рубль выданных ПАО «Банк-Санкт-Петербург» кредитов приходится доходность в размере 0,06 руб.

Проведем анализ сегмента кредитного портфеля такого, как кредиты предоставленные физическим лицам.

Рассмотрим в динамике кредитный портфель физических лиц ПАО «Промсвязьбанк» (таблица 10), что позволит оценить активность банка на рынке потребительского кредитования.

Таблица 10 - Структура и динамика объемов кредитов и прочих средств, предоставленные физическим лицам (гражданам) ПАО «Промсвязьбанк» за 2014-2016гг. (тыс.руб.)

| Наименование статьи | № счета | На 01.01. 2015 | На 01.01.2016 | На 01.01.2017 | |||

| сумма | уд.вес,% | сумма | уд.вес,% | сумма | уд.вес,% | ||

| Кредиты и прочие средства, предоставленные физическим лицам (гражданам) | |||||||

| до 30 дней | - | ||||||

| от 31 до 90 дней | 33 224 | 0,04 | |||||

| от 91 до 180 дней | 605 508 | 0,63 | 478 870 | 0,54 | |||

| от 181 дня до 1 г | 1 619 670 | 1,68 | 872 949 | 1,01 | 1 462 865 | 1,66 | |

| от 1 г до 3 лет | 8 864 122 | 9,21 | 7 128 932 | 8,25 | 5 674 719 | 6,44 | |

| свыше 3 лет | 73 939 292 | 76,85 | 64 225 940 | 74,34 | 62 496 661 | 70,96 | |

| до востребования | - | - | |||||

| «овердрафт» | 4 563 241 | 4,74 | 4 554 589 | 5,27 | 3 994 068 | 4,53 | |

| просроченная задолженность | 6 616 324 | 6,88 | 9 617 303 | 11,13 | 13 933 435 | 15,82 | |

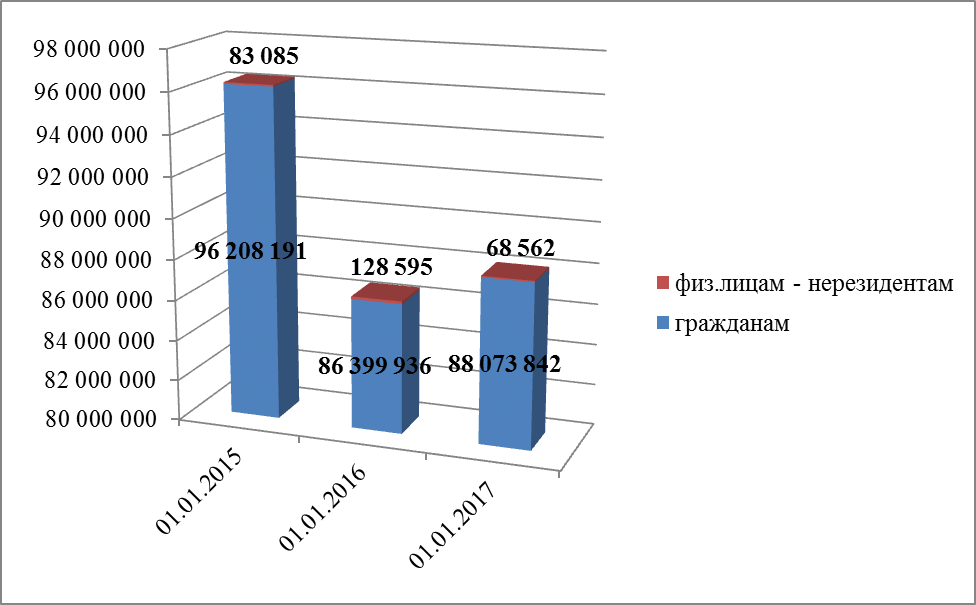

| Итого | - | 96 208 191 | 86 399 936 | 88 073 842 |

Рисунок 17 - Структура и динамика кредитов и прочих средств, предоставленных физическим лицам (гражданам) ПАО «Промсвязьбанк» за 2014-2016гг. (тыс.руб.)

Анализ структуры потребительского кредитования ПАО «Промсвязьбанк» позволил выявить тенденцию снижения общего объема выданных кредитов в секторе потребительского кредитования на 01.01.2016, но уже на 01.01.2017 этот показатель увеличился на 1,94%. Основная часть предоставленных кредитов приходится на срок свыше 3 лет.

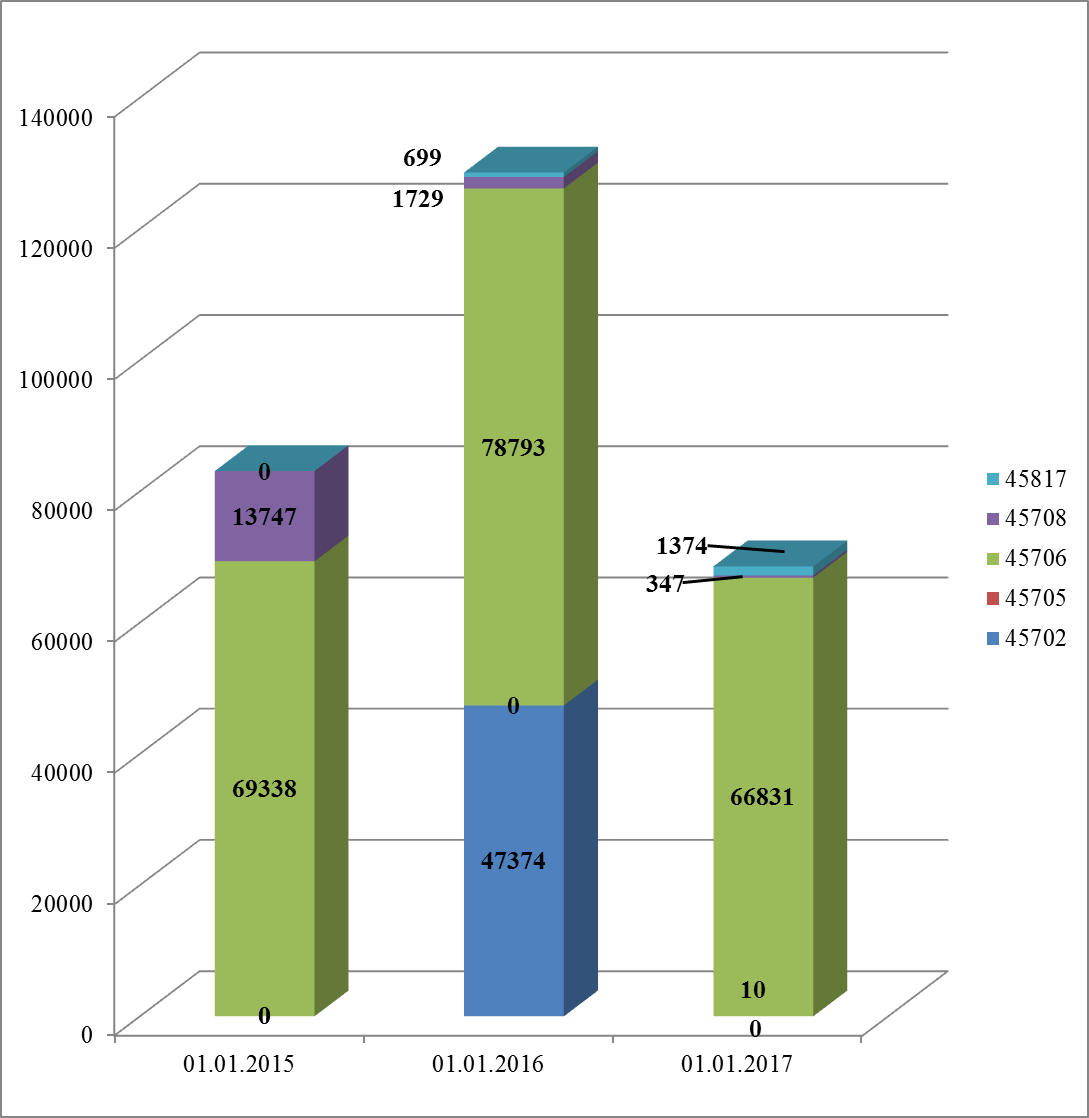

Таблица 10 - Структура и динамика объемов кредитов и прочих средств, предоставленные физическим лицам – нерезидентам ПАО «Промсвязьбанк» за 2014-2016гг. (тыс.руб.)

| Наименование статьи | № счета | На 01.01. 2015 | На 01.01.2016 | На 01.01.2017 | |||

| сумма | уд.вес,% | сумма | уд.вес,% | сумма | уд.вес,% | ||

| Кредиты и прочие средства, предоставленные физическим лицам - нерезидентам | |||||||

| до 30 дней | - | - | |||||

| от 31 до 90 дней | 47 374 | 36,84 | - | ||||

| от 91 до 180 дней | - | - | |||||

| от 181 дня до 1 г | - | - | |||||

| от 1 г до 3 лет | - | 0,01 | |||||

| свыше 3 лет | 69 338 | 83,45 | 78 793 | 61,27 | 66 831 | 97,48 | |

| до востребования | - | - | - | ||||

| «овердрафт» | 13 747 | 16,55 | 1 729 | 1,34 | 0,51 | ||

| прочие средства | - | - | - | ||||

| просроченная задолженность | 0,54 | 1 374 | |||||

| Итого | - | 83 085 | 128 595 | 68 562 |

Рисунок 18 - Структура и динамика объемов кредитов и прочих средств, предоставленные физическим лицам – нерезидентам ПАО «Промсвязьбанк» за 2014-2016гг. (тыс.руб.)

На основании данных, предоставленных на рисунке 18 и в таблице 10, можно сделать вывод о том, что у заемщиков физических лиц – нерезидентов пользуется спросом в основной части кредиты, выдаваемые ПАО «Промсвязьбанк» на срок свыше 3 лет.

Рисунок 19 – Динамика объемов кредитов и прочих средств, предоставленных гражданам и физическим лицам – нерезидентам, (тыс. руб.) ПАО «Промсвязьбанк» за 2014-2016 гг.

За анализируемый период времени основная доля розничного кредитования ПАО «Промсвязьбанк» приходится на резидентов - 99,9%, а на нерезидентов, соответственно, 0,1%.

На основании вышепредставленных гистограмм можно сделать вывод о том, что среди заемщиков – физических лиц в основном пользуются спросом кредиты, предоставленные на срок свыше 3 лет, то стоит посмотреть структуру этого сектора кредитования в ПАО «Промсвяьбанк».

2.3. МЕТОДИКА БУХГАЛТЕРСКОГО УЧЕТА ОПЕРАЦИЙ ПО КРЕДИТОВАНИЮ ФИЗИЧЕСКИХ И ЮРИДИЧЕСКИХ ЛИЦ

Методика бухгалтерского учета по кредитованию физических лиц ведется на балансовых счетах четвертого раздела плана счетов и внебалансовых счетах девятого раздела плана счетов приведена в приложении 1.

Рассмотрим методику бухгалтерского учета по предоставлению и погашению кредита физическим лица на конкретном примере.

Предположим, что 27. 03. 2015 года ПАО Банк «Санкт –Петербург» предоставил кредит физическому лицу Лебедеву Николаю Васильевичу, сроком на31 день, в сумме 150 000= рублей под 16 % годовых. Кредит выдан под залог имущества в сумме 180 000= рублей. Создан резерв под обеспечение ссуды 10%. Обязательства по возврату кредита и уплате процентов в течение срока кредитования выполнялись без нарушений.

Реквизиты:

ПАО «Промсвязьбанк»

Адрес: 195112, Санкт-Петербург, Малоохтинский пр., д. 64, лит. А

БИК: 044030790Кор. счет: 30101810500000000790

ИНН\КПП: 7831000027\ 783501001ОКАТО: 40278563000

Руководитель: Гузь Владислав Станиславович

Кредитный инспектор: Иванов А. М.Главный бухгалтер: Мохина Г. В.

Кассир операционист: Ливин Н. В.Контролер: Радионов К. А.

Заемщик - Лебедев Николай Васильевич

Адрес: 195234, Санкт-Петербург, пр. Просвещения, д.76, к. 1, кв. 25

ИНН: 781944360091Расчетный счет: 40817810500000000741

Паспорт 4004 7856321 ТП № 19 ОТД УФМС РОССИИ ПО СПБ И ЛЕН ОБЛ В КАЛИН Р-НЕ СПБ, 02.03.2006

Марта 2015г.

Предоставление кредита на основании кредитного договора (Приложение 2),

Дт 45503810500000000257 Кт 40817810500000000741 – 150 000=

Учет обеспечения на основании мемориального ордера и договора о залоге (приложение 3)

Дт 99998810500000012345 Кт 91312810500000098765 – 180 000=

Учет резерва на основании мемориального ордера (приложение 4)

Дт 7060681050000 37115 39 Кт 45515810500000000247 – 15 000=

Марта 2015

Начисление процентов за март (4 дня) на основании мемориального ордера (приложение 5)

Дт 47427810500000000881 Кт 7060181050000 11115 69 – 263,01

(150 000*4*16)/(365*100) = 263,01

Внебалансовый учет процентов непризнанных в качестве доходов на основании мемориального ордера

Дт 91604810500000000355 Кт 99999810500000000322 – 263,01

Создание резерва по начисленным процентам на основании мемориального ордера

Дт 7060681050000 37115 39 Кт 47425810500000000535 – 26,30

Апреля 2015

Доначисление процентов за 27 дней на основании мемориального ордера

Дт 47427810500000000881 Кт 7060181050000 11115 69 – 1 775,34

(150 000*27*16)/(100*365) = 1 775,34

Перечисление процентов по кредиту на основании платежного поручения

Дт 40817810500000000741 Кт 47427810500000000881 – 2 038,35

Признание процентов доходами на основании мемориального ордера

Дт 99999810500000000322 Кт 91604810500000000355 - 263,01

Корректировка резерва под проценты на основании мемориального ордера

Дт 47425810500000000535 Кт 7060181050000 13115 22 - 26,30

Возврат суммы основного долга на основании приходного кассового ордера (приложение 6)

Дт 20202810500000000741 Кт 45503810500000000257 –150 000=

Одновременно сумма созданного резерва корректируется в сторону уменьшения и списывается на доходы банка на основании мемориального ордера

Дт 45515810500000000247 Кт 7060181050000 13115 22 –15 000=

Закрытие внебалансового учета по обеспечению на основании мемориального ордера

Дт 91312810500000098765 Кт 99998810500000012345 – 180 000=

Если кредит предоставляется наличным путем, будет сделана запись:

Дт 455,457 Кт 20202

Если в обеспечение приняты ценные бумаги и драгоценные металлы, то осуществляется проводка:

Дт 99998 Кт 91311, 91313

Если ссуда при выдаче квалифицирован во 2 – 5 категорию риска, создается резерв на возможные потери по судам:

Дт 70606 по символу 25302Кт45515,45715

Если ссуда предусматривает создание резерва, то по начисленным, но не погашенным процентам также бу

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!