Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Интересное:

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Основные фонды - это средства труда, многократно участвуют в процессе производства и постепенно по мере износа, переносят свою стоимость на стоимость готовой продукции.

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 40 тысяч рублей.

К основным фондам относится

· земля,

· производственные здания, сооружения,

· транспортные средства(машины)

· оборудование,

· производственный и хозяйственный инвентарь, то есть весь физический производственный капитал предприятия.

Основные фонды подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.).

Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).

Выделяются следующие группы и подгруппы основных производственных фондов:

*Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.д.).

*Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

*Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.).

|

|

*Машины и оборудования (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, автоматические машины, прочие машины и оборудование и пр.).

*Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования).

*Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

*Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

*Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

*.Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

По степени участия в процессе производства основные производственные фонды делятся на:

активные - оказывают прямое воздействие на изменение формы и свойств предметов труда, к ним относят: машины, оборудование, транспортные средства, приборы, инвентарь и др.

пассивные - здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов.

Основные фонды характеризуются также удельным весом стоимости основных фондов (оборудования) различных возрастных групп в общей стоимости фондов. Для анализа возрастной структуры оборудования обычно используют группировку основных фондов на следующие возрастные группы: до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет и свыше 20 лет.

Основные фонды учитываются в натуральном и стоимостном выражении. Учет основных фондов в натуральном выражении необходимы для определения технического состава и баланса оборудования; для расчета производственной мощности предприятия и его производственных подразделений; для определения степени его износа, использования и сроков обновления.

|

|

Стоимостная (денежная) оценка основных фондов необходима для определения их общей величины, состава и структуры, динамики, величины амортизационных отчислений, а также оценки экономической эффективности их использования.

В связи с длительным участием основных фондов в процессе производства, их постепенным снашиванием, а также с изменением за этот период условий воспроизводства существует несколько видов денежной оценки основных фондов:

1) по полной первоначальной стоимости;

2) по первоначальной стоимости за вычетом износа;

3) по полной восстановительной стоимости;

4) по восстановительной стоимости с учетом износа.

Полная первоначальная стоимость представляет собой фактическую стоимость по ценам приобретения (включая затраты на доставку и монтаж) или строительства основных фондов.

Первоначальная стоимость за вычетом износа выражает стоимость основных фондов, еще не перенесенную на изготовленную продукцию. Она меньше полной первоначальной стоимости на величину износа основных фондов и часто называется остаточной стоимостью.

Полная восстановительная стоимость - это стоимость воспроизводства основных фондов в новых производственных условиях (данного года).

Восстановительная стоимость с учетом износа показывает часть восстановительной стоимости основных фондов, еще не перенесенную на продукт. Оценка основных фондов по восстановительной стоимости - сложный, трудоемкий процесс, требующий значительных затрат времени и средств для переоценки всех элементов основных фондов. Переоценка основных фондов осуществляется периодически.

Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию.

Годовая сумма амортизационных отчислений определяется:

· при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

· при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

|

|

· при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Амортизацию начисляют одним из способов (методов), представленных в таблице:

| Для целей бухгалтерского учета | Для целей налогового учета |

| 1. линейный способ; 2. способ уменьшаемого остатка; А = Сост х На х Ку / 100 3. способ списания стоимости по сумме чисел лет срока полезного использования; 4. способ списания стоимости пропорционально объему продукции (работ); | 1. линейный Na = (1: n) х 100%, А = С х Na 2. нелинейный. A=B*%HA |

Основными направлениями улучшения использования основных фондов являются:

· техническое совершенствование и модернизация оборудования;

· улучшение структуры основных фондов за счет увеличения удельного веса машин и оборудования;

· повышение интенсивности работы оборудования;

· оптимизация оперативного планирования;

· повышение квалификации работников предприятия.

При оценке эффективности основных производственных фондов предприятия различают две группы показателей:

1) обобщающие;

2) конкретные

К обобщающим показателям эффективности использования основных производственных фондов относят:

- фондоотдачу;

- фондоемкость;

- фондовооруженность труда;

- рентабельность основных фондов;

- коэффициент ввода основных производственных фондов;

- коэффициент выбытия основных производственных фондов

· Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

|

|

· Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

· Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / Среднесписочная численность работников).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Под рентабельностью основных фондов (Rф) понимают показатель эффективности использования основных фондов предприятия, который рассчитывается как отношение прибыли от основной производственной и непроизводственной ди ияльности предприятия (П) к среднегодовой стоимости основных производственных фондов (ФСР), т.е. по формуле (621):

Коэффициент ввода основных производственных фондов в производство (коэффициент обновления) (КВН) показывает, на какую сумму было введено фондов (Фвв) по сравнению с их стоимостью на конец подотчетного периода (Фкл) и р рассчитывается по формуле (622):

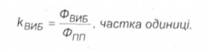

Коэффициент выбытия основных производственных фондов с производства (кВие) показывает, на какую сумму были изъяты фонды (ФВив) по сравнению с их стоимостью на начало подотчетного периода (ФПП) Он рассчитывается по фо ормулою (623)):

|

|

|

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!