Устойчивого финансового состояния предприятие может добиться, если на хозяйствующем субъекте проводятся мероприятия по управлению оборотным капиталом, которые включают в себя:

1. управление оборотными производственными фондами и запасами готовой продукции;

2. управление дебиторской задолженностью;

3. управление денежными активами и определение типа источников формирования оборотного капитала, нахождение оптимальных пропорций между источниками;

4. управление портфелем ценных бумаг предприятия.

Управление оборотными производственными фондами и запасами готовой продукции включает в себя определение минимальной потребности в оборотных средствах и управление запасами.

Определение минимальной потребности в оборотных средствах означает нахождение их плановой величины с целью обеспечения непрерывности процесса производства и реализации продукции.

Планированию подвергаются только оборотные производственные фонды и часть фондов обращения – готовая продукция. Полученная при расчетах сумма минимальной потребности в оборотных средствах (на месяц, квартал, год) должна быть профинансирована за счет собственных источников предприятия. Только в этом случае производство продукции и услуг будет непрерывным, а финансовое состояние предприятия - устойчивым.

Существует три метода определения минимальной потребности в оборотных средствах. Основным является метод прямого счета. При данном методе расчеты производятся по каждой группе товарно-материальных ценностей.

Чтобы определить минимальную потребность по сырью, основным материалам и покупным полуфабрикатам, однодневный расход того или иного вида сырья (материалов) умножают на норму запаса в днях (или в других относительных величинах). Однодневный расход рассчитывается, исходя из сметы затрат на производство. Норма запаса в днях включает в себя время на:

- транспортировку;

- приемку;

- подготовку материалов к производству;

- складской запас;

- страховой (гарантийный) запас.

По другим группам товарно-материальных ценностей (запасным частям, МБП, готовой продукции) существует своя специфика определения минимальной потребности в оборотных средствах.

Минимальная потребность в оборотных средствах по предприятию определяется суммой нормативов по всем группам ТМЦ.

Проверочными и корректирующими методами определения минимальной потребности в оборотных средствах являются аналитический и коэффициентный методы.

Определением минимальной потребности в оборотных средствах не исчерпывается управление оборотными средствами. Проблемой для предприятий является замораживание денежных средств в запасах сырья и материалов, незавершенного производства, готовой продукции. Особенно при большой номенклатуре сырья и широком ассортименте готовой продукции трудно бывает установить контроль за оптимальной партией сырья, которую необходимо заказать поставщикам, или оптимальным размером готовой продукции, которую нужно хранить на складе для бесперебойного снабжения потребителей. В связи с этим, управление запасами является одним из направлений управления оборотными средствами.

Под управлением запасами понимается контроль за их состоянием и принятие управленческих решений, нацеленных на минимизацию затрат по содержанию запасов, необходимых для выполнения плана производства и реализации продукции.

Для управления запасами их группируют по уровню значимости. При этом применяют АВС-анализ. Согласно данному методу запасы сырья и материалов делятся на 3 категории:

А – ценные виды сырья, которые требуют практически ежедневного учета и контроля.

В – виды сырья, которые оцениваются и проверяются при ежемесячной инвентаризации.

С – широкая номенклатура малоценных видов сырья и материалов, расходуемых редко, но закупаемых партиями.

Обычно сырье и материалы категории А занимают до 60 %, категории В – до 30 %, С – до 10 % удельного веса в общей номенклатуре сырья и материалов. По группе А и В рассчитывают оптимальный размер партии поставки сырья и оценивают страховой запас. Контроль за группой С включает лишь инвентаризацию, проводимую по срокам, устанавливаемым самим предприятием.

Оптимальный размер партии поставки сырья определяется на основе модели Уилсона:

,

,

где Q – оптимальный размер партии поставки сырья;

S – величина расхода конкретного вида сырья, необходимая для производства в год (квартал, месяц).

O – стоимость выполнение одного заказа (затраты по размещению заказа, доставке, приемке товаров).

С – размер текущих затрат по содержанию единицы товара (хранение, страховка, требуемый уровень прибыли на инвестируемый капитал).

Периодичность поступления партий сырья по формуле:

,

,

где P – периодичность поступления партий сырья (раз/год (квартал, месяц)).

S – величина расхода конкретного вида сырья, необходимая для производства в год (квартал, месяц).

Q – оптимальный размер партии поставки.

Оптимальный размер партии поставки позволяет минимизировать затраты по размещению, доставке, приемке и хранению сырья и материалов.

Управление запасами готовой продукции, как уже было отмечено, также строится на применении метода АВС-анализа. При этом группы готовой продукции формируются на основе спроса потребителей:

А – срочные и постоянные заказы продукции;

В – постоянные заказы;

С – разовые заказы.

Для группы А и В необходимо определить рациональный график поступления готовой продукции на склад и размер страхового запаса. Это можно сделать также на основе модели Уилсона, но с иным содержанием показателей.

,

,

где Qг.п. – оптимальный размер партии готовой продукции;

Sг.п. – планируемый объем производства и продажи готовой продукции с учетом норм отгрузки железнодорожным, (автомобильным транспортом и т. п.);

Oг.п. – текущие затраты по переналадке оборудования и подготовке производства для партии готовой продукции;

Сг.п. – затраты по хранению готовой продукции на складе.

Оптимальный размер партии готовой продукции позволяет минимизировать текущие затраты по содержанию ее на складе и, с другой стороны, бесперебойно обеспечивать покупателей готовыми изделиями.

Второе направление в управлении оборотным капиталом – это управление дебиторской задолженностью предприятия.

порядке, согласно закону РФ «О несостоятельности (банкротстве)» № 6-ФЗ от 08.01.1998 г. Дебиторская задолженность сроком более 3-х лет может быть списана за счет уменьшения налогооблагаемой прибыли предприятия.

Кроме того, необходимо провести анализ дебиторской задолженности по видам продукции с целью выявления товаров, невыгодных с точки зрения инкассации выручки.

Оценка реальной стоимости дебиторской задолженности включает в себя:

- расчет взвешенного старения долгов дебиторов;

- оценку вероятности безнадежных долгов;

- определение суммы безнадежных долгов;

- определение реальной стоимости дебиторской задолженности как разницы между фактической суммой дебиторской задолженности и суммой безнадежных долгов.

Для поддержания платежеспособности предприятия на сумму безнадежных долгов должен быть сформирован «резерв по сомнительным долгам». Этапы управления дебиторской задолженностью следующие:

1. учет дебиторов, установление характера дебиторской задолженности;

2. АВС-анализ дебиторов;

3. анализ дебиторской задолженности по видам продукции;

4. оценка реальной стоимости дебиторской задолженности;

5. выбор методов управления дебиторской задолженностью.

На каждом предприятии необходимо вести полный учет дебиторов с указанием характера задолженности. При АВС-анализе дебиторов все они делятся на 3 группы в зависимости от сроков задолженности:

А – задолженность до 30 дней;

В – задолженность от 30 до 90 дней;

С – задолженность свыше 90 дней.

Задача АВС-анализа дебиторов выявить проблемные группы, определить их удельный вес. Так, задолженность свыше 90 дней в сумме превышающей на одного клиента 500 минимальных оплат труда, установленных законодательно, может быть взыскана в судебном

В соответствии с налоговым учетом раскрыт порядок признания сомнительных долгов и определения сумм резерва по ним. При этом резервы по сомнительным долгам могут создавать только организации, которые применяют метод начисления. Суммы отчислений в резерв подлежат включению в состав внереализационных расходов на последний день отчетного (налогового) периода.

Под сомнительным долгом понимается любая дебиторская задолженность, не погашенная в установленные сроки и не обеспеченная соответствующими гарантиями или залогом.

Под безнадежным долгом понимается дебиторская задолженность, по которой истек срок исковой давности (3 года) или есть решение государственных органов о ликвидации должника.

Сумма создаваемого резерва определяется по результатам проведенной на конец отчетного (налогового) периода инвентаризации дебиторской задолженности в зависимости от срока ее возникновения.

Если срок возникновения сомнительной задолженности:

- более 90 дней, то сумма создаваемого резерва 100%;

- от 45 до 90 дней – 50%;

- менее 45 дней – не увеличивает сумму резерва.

Совокупная величина резерва не может превышать 10% выручки от реализации.

Методы управления дебиторской задолженностью могут быть разнообразны. Это зависит от многих факторов: от отношения к клиентам, финансового положения самого предприятия и клиентов, законодательства и т. п.

Традиционными методами управления дебиторской задолженностью являются:

- контроль за соотношением дебиторской и кредиторской задолженности;

- разработка гибкой системы оплаты в зависимости от сроков и форм оплаты (предоплата, частичная предоплата, передача на реализацию, выставление промежуточного счета и т. п.)

- использование системы скидок при досрочной оплате счета;

- факторинг;

- страхование сделок;

- использование банковской гарантии или поручительства;

- использование залога или заклада;

- применение форфейтинга для внешнеэкономических сделок;

- установление вознаграждения персонала отдела сбыта за повышение эффективности продаж и получение платежей за отгруженную продукцию.

Третье направление в управлении оборотным капиталом – это управление денежными активами и определение оптимального соотношения между источниками формирования оборотного капитала.

Целью данного направления является определение минимально необходимой потребности в денежных активах для осуществления текущей деятельности предприятия и поддержания платежеспособности.

Данное направление включает в себя:

1. Определение минимальной потребности в денежных активах в национальной и иностранной валюте для осуществления текущих хозяйственных операций в предстоящем периоде (год, квартал, месяц).

2. Определение суммы возможного срочного изъятия денежных активов, обслуживающих процесс производства, для вложения в другие финансовые инструменты.

3. Определение оптимального соотношения между собственными и заемными источниками финансирования оборотного капитала.

Минимальная потребность в денежных активах для осуществления текущей производственной деятельности предприятия в планируемом периоде определяется по формуле:

,

,

где ДАmin – минимальная потребность в денежных активах для осуществления текущей производственной деятельности предприятия за период (год, квартал, месяц);

ПРда – предполагаемый объем платежного оборота по текущим операциям в предстоящем периоде;

Ода – оборачиваемость денежных активов в аналогичном по сроку отчетном периоде (исчисляется в разах и может быть откорректирована с учетом планируемых мероприятий по ускорению оборачиваемости оборота денежных активов).

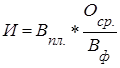

Сумма возможного срочного изъятия денежных средств для вложения в финансовые инструменты определяется по формуле:

,

,

где И – сумма изъятия денежных средств из хозяйственного оборота;

Впл.- ожидаемая выручка от реализации продукции (услуг) предприятия за период (год, квартал, месяц);

Вф – фактическая выручка от реализации продукции за соответствующий период (год, квартал, месяц);

Оср – средний остаток средств на счете предприятия за соответствующий прошлый период (год, квартал, месяц).

Определение оптимального соотношения между собственными и заемными источниками финансирования оборотного капитала необходимо для поддержания высокого уровня ликвидности и платежеспособности предприятия. Иными словами, необходимо оптимизировать затраты по обслуживанию источников формирования оборотного капитала. Более выгодным считается тот источник, который при использовании требует меньших затрат. Так, например, если в конкретный момент времени процентная ставка за пользование коммерческим кредитом ниже, чем процент по банковскому кредиту, значит коммерческий кредит более выгоден и т. п.

Выгодность того или иного источника формирования оборотного капитала определяется при помощи модели «финансового рычага». Эффект финансового рычага – это возможное приращение рентабельности собственного капитала, благодаря использованию кредита, несмотря на его платность.

,

,

где ЭФР – эффект финансового рычага;

СНП – ставка налога на прибыль предприятия;

ЭР – экономическая рентабельность вложенного капитала (как

собственного, так и заемного);

РСср – средняя расчетная ставка процента за пользование банковским

кредитом;

ЗС – сумма заемных средств;

СС – сумма собственных средств.

Если эффект финансового рычага имеет отрицательное значение, значит использование заемных средств предприятию не выгодно. В таком случае лучше мобилизовать собственные источники или устойчивые пассивы.

Четвертое направление в управлении оборотным капиталом предприятия – это управление портфелем ценных бумаг, принадлежащих предприятию.

При управлении портфелем ценных бумаг основная задача – избежание инвестиционного риска. Чтобы минимизировать такой риск необходимо:

- знать и постоянно прогнозировать спрос на продукцию предприятия, чьи ценные бумаги приобретаются, и его финансовое положение;

- избегать риска ликвидности, т. е. приобретать только легко реализуемые ценные бумаги;

- предвидеть возможности прекращения выплат доходов по ценным бумагам;

- избегать тенденции концентрации ценных бумаг, придерживаться разумной их диверсификации и т. п.