История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Для оценки работы предприятия недостаточно знать абсолютный размер прибыли. Степень эффективности различных видов деятельности, доходность производства отдельных видов продукции характеризуют показатели рентабельности (доходности). Они отражают относительный уровень прибыли, сопоставляют прибыль с вложенным капиталом, потребленными ресурсами.

Рентабельность — показатель хозяйственной деятельности предприятия, характеризующий прибыльность производственной деятельности за определенный период.

Рентабельность продукции (Рпрод) отражает эффективность издержек предприятия на производство и реализацию отдельных видов продукции. Ее рассчитывают по формуле

Рпрод = (Пед: Сед) × 100%,

где Пед — прибыль на единицу продукции;

Сед — полная себестоимость единицы продукции.

Рентабельность продукции может быть определена по всему объему продукции:

Рпрод = (Пр: З) × 100%,

где Пр — прибыль от реализации продукции.

З — затраты на производство.

Рентабельность продаж (Рпр) отражает способность фирмы контролировать себестоимость реализованной продукции и ее успехи в политике ценообразования. Ее определяют по следующей формуле:

Рпр = (Ппр: В) × 100%,

где Ппр — прибыль от продаж;

В — выручка от реализации продукции.

Рентабельность производства(Рп) характеризует эффективность использования предприятием основных и оборотных средств. Ее вычисляют по формуле

где Пдо нал — прибыль до налогообложения (более точно — прибыль до выплаты процентов и налогов);

— среднегодовая стоимость основных производственных фондов, руб.;

— среднегодовая стоимость основных производственных фондов, руб.;

— среднегодовая стоимость оборотных средств, руб.

— среднегодовая стоимость оборотных средств, руб.

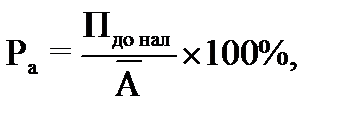

Рентабельность активов или капитала (Ра)характеризует отдачу, которая приходится на 1 руб. активов предприятия:

|

|

где  — средняя величина активов предприятия за период.

— средняя величина активов предприятия за период.

Рентабельность собственного капитала (Рс.к)показывает прибыль, которая приходится на 1 руб. собственного капитала:

где  — средняя величина собственного капитала предприятия.

— средняя величина собственного капитала предприятия.

Более точно этот показатель рассчитывают на основе чистой прибыли, поскольку он служит для соизмерения собственником предприятия доступной к распределению прибыли и вложенного капитала.

На рентабельность влияют: факторы, определяющие размер и динамику прибыли; факторы эффективного использования основных производственных фондов предприятия, его оборотных средств (ускорение строительства, освоения производственных мощностей, ускорение оборачиваемости оборотных средств); способы эффективного использования заемных средств.

Для расчета рентабельности капитала (активов) может быть использована модель Дюпона:

где Рпр — рентабельность продаж;

Оа — оборачиваемость активов.

Планирование прибыли

Планирование прибыли является ключевым вопросом при принятии финансовых решений.

Для планирования прибыли используют:

· метод прямого счета. В его основе лежит поассортиметный расчет прибыли от выпуска и реализации продукции;

· аналитический метод. Этот метод эффективен при незначительных изменениях в ассортименте выпускаемой продукции;

· метод, основанный на эффекте производственного (операционного) рычага.

Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности.

Точка безубыточности (критический объем производства) показывает такой объем производства, при котором доходы равны расходам:

N кр = FC: (P ед – VC ед),

где FC — совокупные постоянные затраты за период;

VC ед — переменные затраты на единицу продукции;

|

|

Р ед — цена реализации единицы продукции.

Расчет точки безубыточности основан на делении затрат предприятия на переменные и постоянные и отражается на графике безубыточности (рис. 8.1).

| С = FC + VC ед × N |

| Область прибыли |

| В=Ред × N |

| FC |

| Область убытков |

| VC=VC ед × N |

N, шт

Рис. 8.1. График безубыточности

Запас финансовой прочности показывает, на сколько предприятие может сократить объем реализации, прежде чем оно понесет убытки. Его рассчитывают по формуле

Z = (N – N кр): N,

где N — фактический объем реализации.

|

|

|

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!