Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Топ:

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Интересное:

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Методы экстраполяции.

При формировании прогнозов с помощью экстраполяции обычно исходят из статистически складывающихся тенденций изменения тех или иных количественных характеристик объекта. Экстраполируются оценочные параметры системы. Экстраполяционные методы являются одним из самых распространенных и наиболее разработанных среди всей совокупности методов прогнозирования.

С помощью этих методов экстраполируются количественные параметры больших систем, количественные характеристики экономического, научного, производственного потенциала, характеристики соотношения отдельных подсистем, блоков, элементов, в системе показателей сложных систем и др.

Однако степень реальности такого рода прогнозов и соответственно мера доверия к ним в значительной мере обусловливается аргументированностью выбора пределов экстраполяции и стабильностью соответствия «измерителей» по отношению к сущности рассматриваемого явления. В связи с этим можно сделать некоторое представление о последовательности действий при статистическом анализе тенденций и экстраполяции, которое состоит в следующем:

Во-первых, должно быть четкое определение задачи, выдвижение гипотез о возможном развитии прогнозируемого объекта, обсуждение факторов, стимулирующих и препятствующих развитию данного объекта, определение необходимой экстраполяции и ее допустимой дальности;

Во-вторых, выбор системы параметров, унификация различных единиц измерения, относящихся к каждому параметру в отдельности;

В-третьих, сбор и систематизация данных. Перед сведением их в соответствующие таблицы еще раз проверяется однородность данных и их сопоставимость: одни данные относятся к серийным изделиям, а другие могут характеризовать лишь конструируемые объекты;

|

|

В-четвертых, когда вышеперечисленные требования выполнены, задача состоит в том, чтобы в ходе статистического анализа и непосредственной экстраполяции данных выявить тенденции или симптомы изменения изучаемых величин. В экстраполяционных прогнозах особо важным является не столько предсказание конкретных значений изучаемого объекта или параметра в таком-то году, сколько своевременное фиксирование объективно намечающихся сдвигов, лежащих в зародыше назревающих тенденций.

Для повышения точности экстраполяции используются различные приемы. Один из них состоит, например, в том, чтобы экстраполируемую часть общей кривой развития (тренда) корректировать с учетом реального опыта развития отрасли-аналога исследований или объекта, опережающих в своем развитии прогнозируемый объект.

Для нахождения параметров приближенных зависимостей между двумя или несколькими прогнозируемыми величинами по их эмпирическим значениям применяется метод наименьших квадратов. Этот метод лучше других соответствует идее усреднения, как единичного влияния учтенных факторов, так и общего влияния не учтенных.

Операцию экстраполяции в общем виде можно представить в виде определения значения функции:

где  - экстраполируемое значение уровня;

- экстраполируемое значение уровня;

L – период упреждения;

- уровень, принятый за базу экстраполяции.

- уровень, принятый за базу экстраполяции.

Под периодом упреждения при прогнозировании понимается отрезок времени от момента, для которого имеются последние статистические данные об изучаемом объекте, до момента, к которому относится прогноз.

Экстраполяция на основе средней. В самом простом случае при предположении о том, что средний уровень ряда не имеет тенденции к изменению или, если это изменение незначительно, можно принять  , т.е. прогнозируемый уровень равен среднему значению уровней в прошлом.

, т.е. прогнозируемый уровень равен среднему значению уровней в прошлом.

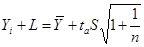

Доверительные границы для средней при небольшом числе наблюдений определяются следующим образом:

|

|

Где  - табличное значение t статистики Стьюдента с n-1 степенями и уровнем вероятности p;

- табличное значение t статистики Стьюдента с n-1 степенями и уровнем вероятности p;  - средняя квадратическая ошибка средней.

- средняя квадратическая ошибка средней.

Значение ее определяется по формуле

.

.

В свою очередь, среднее квадратическое отклонение S для выборки равно:

Доверительный интервал, полученный как  , учитывает неопределенность, которая связана с оценкой средней величины. Общая дисперсия (связанная с колеблемостью выборочной средней, так и с варьированием индивидуальных значений вокруг средней) составит величину

, учитывает неопределенность, которая связана с оценкой средней величины. Общая дисперсия (связанная с колеблемостью выборочной средней, так и с варьированием индивидуальных значений вокруг средней) составит величину  . Таким образом, доверительные интервалы для прогностической оценки равны:

. Таким образом, доверительные интервалы для прогностической оценки равны:

Недостаток рассмотренного подхода заключается в том, что доверительный интервал не связан с периодом упреждения.

Экстраполяция по скользящей и экспоненциальной средней. Для краткосрочного прогнозирования наряду с другими приемами могут быть применены адаптивная и экспоненциальная скользящие средние. Если прогнозирование ведется на один шаг вперед, то Ji+1=Mi или Yi+1=Qi, где Mi – адаптивная скользящая средняя; Qi – экспоненциальная средняя. Здесь доверительный интервал для скользящей средней можно определить аналогично тому, как это было сделано в формуле,

в которой число наблюдений обозначено символом n. Поскольку при расчете скользящей средней через m обозначалось число членов ряда, участвующих в расчете средней, то заменим в этой формуле n на m. Так как m берется обычно равной нечетным числам, то подсчитаем для них соответствующее значение величины  . Что касается экспоненциального сглаживания, то, так как дисперсия экспоненциальной средней равна

. Что касается экспоненциального сглаживания, то, так как дисперсия экспоненциальной средней равна  , где S – среднее квадратическое отклонение, вместо величины

, где S – среднее квадратическое отклонение, вместо величины  в формуле, приведенной выше, при исчислении доверительного интервала прогноза следует взять величину

в формуле, приведенной выше, при исчислении доверительного интервала прогноза следует взять величину  или

или  . Здесь

. Здесь  - коэффициент экспоненциального сглаживания.

- коэффициент экспоненциального сглаживания.

Экстраполяция на основе среднего темпа. Если в основу прогностического расчета положен средний темп роста, то экстраполируемое значение уровня можно получить с помощью формулы  (где r – средний темп роста,

(где r – средний темп роста,  - уровень, принятый за базу экстраполяции). Здесь принят только один путь развития – развитие по геометрической прогрессии, или по экспоненциальной кривой. Во многих же случаях фактическое развитие явления следует иному закону, и экстраполяция по среднему темпу нарушает основное допущение, принимаемое при экстраполяции, - допущение о том, что развитие будет следовать основной тенденции – тренду, наблюдавшемуся в прошлом. Чем больше фактический тренд отличается от экспоненты, тем больше данные, получаемые при экстраполяции тренда, будут отличаться от экстраполяции на основе среднего темпа.

- уровень, принятый за базу экстраполяции). Здесь принят только один путь развития – развитие по геометрической прогрессии, или по экспоненциальной кривой. Во многих же случаях фактическое развитие явления следует иному закону, и экстраполяция по среднему темпу нарушает основное допущение, принимаемое при экстраполяции, - допущение о том, что развитие будет следовать основной тенденции – тренду, наблюдавшемуся в прошлом. Чем больше фактический тренд отличается от экспоненты, тем больше данные, получаемые при экстраполяции тренда, будут отличаться от экстраполяции на основе среднего темпа.

|

|

Средний темп или определяется на основе изучения прошлого, или оценивается каким-либо другим путем (например, подбор вариантов для различных ситуаций). В качестве исходного (базового) уровня для экстраполяции представляется естественным взять последний уровень ряда, т.е.  , поскольку будущее развитие начинается именно с этого уровня. Пусть развитие в прошлом следовало экспоненциальному тренду. Предполагается, что он сохранится и в будущем. Ряду свойственна некоторая колеблемость относительно найденного тренда. В данном случае прогностическая оценка будет зависеть от того, в какую сторону отклоняется базовый уровень от тренда. Экстраполяция от

, поскольку будущее развитие начинается именно с этого уровня. Пусть развитие в прошлом следовало экспоненциальному тренду. Предполагается, что он сохранится и в будущем. Ряду свойственна некоторая колеблемость относительно найденного тренда. В данном случае прогностическая оценка будет зависеть от того, в какую сторону отклоняется базовый уровень от тренда. Экстраполяция от  при значительном отклонении приведет к соответствующему занижению прогностической оценки. В связи с этим в качестве базового уровня лучше принять расчетный уровень, соответствующий найденному тренду. Для этого надо определить экспоненциальную кривую и на ее основе найти базовый уровень. Если тренд не был найден, то для устранения влияния колебаний можно прибегнуть к усреднению нескольких последних уровней. Здесь вполне уместно было бы применение экспоненциальной или геометрической средней.

при значительном отклонении приведет к соответствующему занижению прогностической оценки. В связи с этим в качестве базового уровня лучше принять расчетный уровень, соответствующий найденному тренду. Для этого надо определить экспоненциальную кривую и на ее основе найти базовый уровень. Если тренд не был найден, то для устранения влияния колебаний можно прибегнуть к усреднению нескольких последних уровней. Здесь вполне уместно было бы применение экспоненциальной или геометрической средней.

Метод наименьших квадратов при оценке параметров полиномов может быть применен при апроксимировании действительного развития явления с помощью полиномиального тренда. В данном случае необходимо представить зависимую переменную y как функцию времени в виде многочлена

где aj-параметры;

t-время;

- степень полинома.

- степень полинома.

Оценки параметров a0,a1,…,aL можно получить с помощью метода наименьших квадратов. Развернутая запись системы нормальных уравнений, в которой переменные x0,x1,…,xm заменены характеристиками времени t,t2,…,tL, имеет вид

|

|

где n – число членов в динамическом ряду. Суммирование здесь проводится от t=1 до t=n.

Используя матричные обозначения, предыдущую систему можно записать в виде:

где j=(yt); a=(aj);

Система, состоящая из -уравнений, содержит в качестве известных величин (т.е. суммы наблюдаемых значений уровней динамического ряда, умноженных на показатели времени в степени 0,1,2,… ) и неизвестных величин aj. Решение этой системы относительно a0,a1,…,a и дает искомые значения параметров.

|

|

|

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!