Теория

Расчет текущих затрат предпринимательской деятельности

Во второй работе мы определили общую сумму средств, необходимых для организации деятельности. В этой работе нам необходимо выяснить: сможем ли организовать рентабельное (прибыльное) производство? В отличие от капитальных затрат, которые осуществляются с целью создания условий для организации деятельности, текущие затраты направлены на создание и реализацию нового продукта (услуги).

Эти расчеты нужны с целью:

* выяснения возможной цены Вашей продукции (услуги) для сравнения ее с действующей ценой на рынке, у конкурентов;

* показать налоговой инспекции достоверность налоговых отчислений;

* показать инвестору достоверность формирования затрат и доходов.

Расчеты текущих издержек выполняются в месячном или сезонном разрезе. Расчеты издержек по производственным направлениям деятельности желательно представить по калькуляционным статьям затрат, а по услугам – по экономическим элементам затрат.

Ниже приводится порядок расчета текущих издержек производственного направления деятельности.

В целом все издержки производства рассчитываются по формуле:

Спр. = См + Сэ + Сзп + Сстрх+ Спх, (1)

где См - стоимость сырья, материалов и комплектующих изделий;

Сэ - стоимость энергии и топлива на технологические цели;

Сзп - заработная плата основных производственных рабочих;

Сстрх- отчисления в страховые фонды;

Спх - общепроизводственные и общехозяйственные расходы.

Стоимость сырья, материалов и покупных изделий

Стоимость сырья, основных материалов и покупных комплектующих

изделий определяется по формуле:

См= Вм*Цм *Нм, (2)

где Вм - объем производства, принятый для расчетов, ед.;

Цм - текущая цена за единицу материала;

Нм - норма расхода материала на изделие или услугу в соответствующих натуральных единицах.

Расчет стоимости электроэнергии

Стоимость электроэнергии на технологические нужды рассчитывается по формуле:

Сэ = Р * Треж *Кспр * Цэ, (3)

где Р - установленная электрическая мощность технологического оборудования, кВт;

Треж - режимное время использования энергопотребителей за расчетный период с учетом сменности, ч;

Кспр - коэффициент спроса электропотребителей, Кспр = 0,65;

Цэ - стоимость (тариф) 1 кВт/ч электроэнергии (принимается по текущим ценам)/кВт-ч

Расчет заработной платы основных производственных рабочих

Зарплата основных производственных рабочих рассчитывается по формуле:

Сз.п = Вм * Et * Тст * Кдоп, (3.4)

где Et - суммарная норма времени (труда рабочих-сдельщиков) на изготовление изделия по операциям, Тст - средняя часовая тарифная ставка рабочих по операциям,ч;

Вм - объем производства продукции, принятый для расчетов,ед.;

Кдоп- коэффициент дополнительной заработной платы, Кдоп =1,2.

Ст.4. Отчисления во внебюджетные страховые фонды

Отчисления во внебюджетные страховые фонды для предпринимателей рассчитываются согласно законодательству, в нашем примере будет использован размер 35% от начисленной суммы заработной платы. (Подробнее можно посмотреть здесь)

Ст. 5. Общепроизводственные и общехозяйственные расходы

Эта статья затрат включает в себя все расходы, связанные с эксплуатацией производственных, хозяйственных и бытовых помещений, оборудования и машин, включая арендную плату или амортизационные отчисления, износ оснастки, инструмента, хозяйственного инвентаря. Кроме того, на общепроизводственные расходы должны быть отнесены промышленные услуги сторонних организаций, расходы на охрану труда, заработная плата административно - управленческого персонала или зарплата индивидуального предпринимателя за выполнение общеуправленческих функций, командировочные расходы, проценты за пользование краткосрочным кредитом в пределах ставки банка и прочие расходы и др.

Результаты расчетов по всем статьям расходов, рассчитанных в соответствии с формулой 1,необходимо свести в табл. 1.

В этой же таблице рассчитывается полная себестоимость расчетной единицы и единицы реализации продукции путем деления общей суммы издержек за расчетный период на объем производства продукции или услуг за тот же период

Пример расчетов для предприятия по оказанию Интернет-услуг (продолжение практической работы №2)

Таблица 1.1 Калькуляция себестоимости (переменные затраты/мес.)

| №

| Калькуляционные статьи расходов

| Сумма $

|

| Услуга подключения к Интернет

|

|

| Сырье и материалы

| 60 подкл*75,5 =4530

|

|

| Зарплата основных рабочих

| 2 раб*300$

=600

|

|

| Отчисления во внебюджетные фонды (единный социальный взнос составит ок 35% от фонда заработной платы)

| 600*35%=210

|

| Итого

| =(4530+600+210)/60=89

|

| Услуги создания сайтов

|

|

| Зарплата основных рабочих

| 1 раб*350$

=350

|

|

| Отчисления во внебюджетные фонды

| 350*35%=122,5

|

| Итого

| 472,5 (472,5/2 (ср. количество сайтов в месяц)=237 на 1 сайт)

|

| | | | |

Таблица 1.2. Калькуляция себестоимости (общие затраты)

Себестоимость услуги поддержки пользователей Интернет включена в общие затраты

|

| Статья затрат

| Сумма ($)

|

|

| Заработная плата

|

|

|

| администраторы

| 3*500=1500

|

|

| Административно-управленческий персонал

| 1*250=250(менеджер), 1*600=600(директор)=850

|

|

| Отчисления на соц. страх

| 2350*0,35=823

|

| Итого з.п

|

|

|

|

| Прочие расходы

|

|

|

| Аренда помещения

|

|

|

| Аренда каналов связи у регионального провайдера

|

|

|

| Прочие накладные расходы

|

|

| Итого

|

|

|

| Всего

|

| 3173+950=4123

|

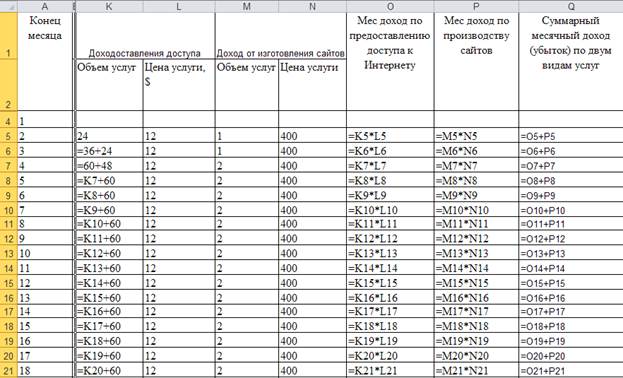

Цена услуги по предоставлению к Интернету составляет 12$ (см. практическую работу №1). Пусть средняя цена на изготовление одного сайта составляет 400$.

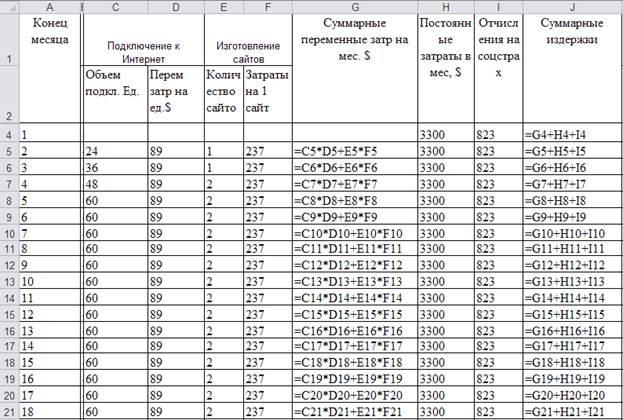

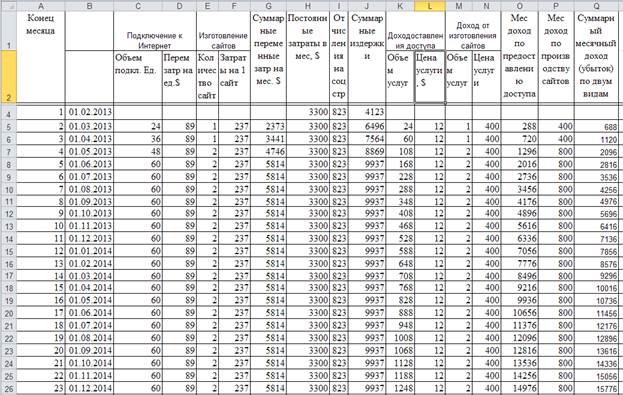

Проект реализуется в течении 5 лет. Поэтому составим таблицу на 60 месяцев. Однако, после 35 месяца мы выходим на 2000 клиентов (плановый объем услуг, при подключении 60 человек в месяц). Поэтому примем, что переменные затраты начиная с 36 месяца связанные с подключением новых пользователей равны 0.

Объем услуг по подключению к Интернету нарастает постепенно со 2 месяца реализации проекта с 24 до 60 подключений в месяц. Количество изготовляемых сайтов также в первые два месяца – 1 шт, далее – 2 шт в месяц. Количество клиентов при учете доходов от проекта рассчитывается нарастающим итогом, пока не достигнет примерно 2000 клиентов.

Наше предприятие в перспективе будет иметь годовую выручку свыше 1 млн. грн., потому необходимо учесть налоги без использования системы упрощенного налогообложения. Согласно системе общего налогообложения (см. здесь), учтем налог как 30% от прибыли предприятия, а также рассчитаем размер налога на добавленную стоимость как 20% от разницы между выручкой и себестоимостью услуг, если выручка выше себестоимости.

Расчеты отчислений на соцстрах были учтены нами при расчете себестоимости продукции в зарплате.

Если можно использовать упрощенную систему налогообложения, учтем только 10% налог на выручку (подробнее см. здесь).

Суммарные издержки

Суммарные доходы

Результат можно увидеть здесь:

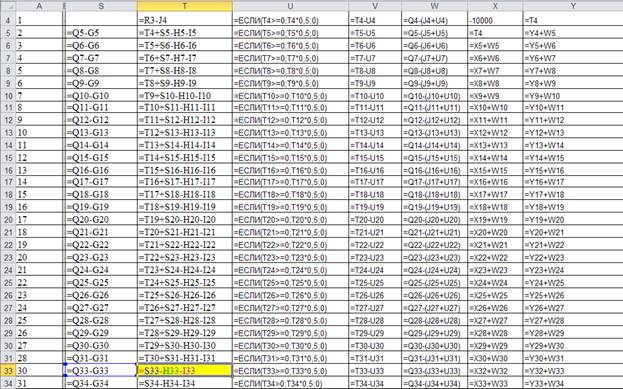

Далее необходимо рассчитать результаты деятельности предприятия

1. Валовую прибыль

Для расчета валовой прибыли начиная со второго месяца проекта найдем разницу между совокупными доходами и совокупными ПЕРЕМЕННЫМИ затратами.

2. Прибыль до выплаты налогов

Для расчета прибыли до выплаты налогов для первого месяца реализации проекта учтем инвестиционные затраты (10000) и постоянные затраты первого месяца (4123). Для второго месяца найдем убыток предыдущего месяца+ разница между доходом и переменными затратами этого месяца и минус постоянные затраты этого месяца. ВНИМАНИЕ. При полном погашении убытков, нужно внести в формулу изменения: прибыль будет определяться без учета результатов прошлого месяца (в нашем случае, начиная с 29 месяца проекта)

3. Прибыль с учетом налогов

Рассчитаем налог 50% (30% налог на прибыль и 20% НДС) для всех месяцев, когда прибыль до выплаты налогов положительна.

4. Кэш-фло (денежные потоки) от операционной деятельности

Для определения кэш-фло от операционной деятельности определим разницу между доходами и расходами предприятия (прямыми, постоянными и налогом) без учета начальных инвестиций.

5. Баланс наличности на конец периода

Для определения баланса наличности на конец периода учтем инвестиционные затраты – 10000 и рассчитаем баланс наличности в каждый период как результат предыдущего периода + кэш-фло:

В результате получим:

Мы видим, что предприятие получает прибыль с учетом окупленных инвестиций только к 29 месяцу реализации проекта.

Задание

Выполните действия по производственному планированию для предприятия которое производит программное обеспечение для автоматизации деятельности учебных заведений.

Теория

Расчет текущих затрат предпринимательской деятельности

Во второй работе мы определили общую сумму средств, необходимых для организации деятельности. В этой работе нам необходимо выяснить: сможем ли организовать рентабельное (прибыльное) производство? В отличие от капитальных затрат, которые осуществляются с целью создания условий для организации деятельности, текущие затраты направлены на создание и реализацию нового продукта (услуги).

Эти расчеты нужны с целью:

* выяснения возможной цены Вашей продукции (услуги) для сравнения ее с действующей ценой на рынке, у конкурентов;

* показать налоговой инспекции достоверность налоговых отчислений;

* показать инвестору достоверность формирования затрат и доходов.

Расчеты текущих издержек выполняются в месячном или сезонном разрезе. Расчеты издержек по производственным направлениям деятельности желательно представить по калькуляционным статьям затрат, а по услугам – по экономическим элементам затрат.

Ниже приводится порядок расчета текущих издержек производственного направления деятельности.

В целом все издержки производства рассчитываются по формуле:

Спр. = См + Сэ + Сзп + Сстрх+ Спх, (1)

где См - стоимость сырья, материалов и комплектующих изделий;

Сэ - стоимость энергии и топлива на технологические цели;

Сзп - заработная плата основных производственных рабочих;

Сстрх- отчисления в страховые фонды;

Спх - общепроизводственные и общехозяйственные расходы.

Стоимость сырья, материалов и покупных изделий

Стоимость сырья, основных материалов и покупных комплектующих

изделий определяется по формуле:

См= Вм*Цм *Нм, (2)

где Вм - объем производства, принятый для расчетов, ед.;

Цм - текущая цена за единицу материала;

Нм - норма расхода материала на изделие или услугу в соответствующих натуральных единицах.

Расчет стоимости электроэнергии

Стоимость электроэнергии на технологические нужды рассчитывается по формуле:

Сэ = Р * Треж *Кспр * Цэ, (3)

где Р - установленная электрическая мощность технологического оборудования, кВт;

Треж - режимное время использования энергопотребителей за расчетный период с учетом сменности, ч;

Кспр - коэффициент спроса электропотребителей, Кспр = 0,65;

Цэ - стоимость (тариф) 1 кВт/ч электроэнергии (принимается по текущим ценам)/кВт-ч

Расчет заработной платы основных производственных рабочих

Зарплата основных производственных рабочих рассчитывается по формуле:

Сз.п = Вм * Et * Тст * Кдоп, (3.4)

где Et - суммарная норма времени (труда рабочих-сдельщиков) на изготовление изделия по операциям, Тст - средняя часовая тарифная ставка рабочих по операциям,ч;

Вм - объем производства продукции, принятый для расчетов,ед.;

Кдоп- коэффициент дополнительной заработной платы, Кдоп =1,2.

Ст.4. Отчисления во внебюджетные страховые фонды

Отчисления во внебюджетные страховые фонды для предпринимателей рассчитываются согласно законодательству, в нашем примере будет использован размер 35% от начисленной суммы заработной платы. (Подробнее можно посмотреть здесь)

Ст. 5. Общепроизводственные и общехозяйственные расходы

Эта статья затрат включает в себя все расходы, связанные с эксплуатацией производственных, хозяйственных и бытовых помещений, оборудования и машин, включая арендную плату или амортизационные отчисления, износ оснастки, инструмента, хозяйственного инвентаря. Кроме того, на общепроизводственные расходы должны быть отнесены промышленные услуги сторонних организаций, расходы на охрану труда, заработная плата административно - управленческого персонала или зарплата индивидуального предпринимателя за выполнение общеуправленческих функций, командировочные расходы, проценты за пользование краткосрочным кредитом в пределах ставки банка и прочие расходы и др.

Результаты расчетов по всем статьям расходов, рассчитанных в соответствии с формулой 1,необходимо свести в табл. 1.

В этой же таблице рассчитывается полная себестоимость расчетной единицы и единицы реализации продукции путем деления общей суммы издержек за расчетный период на объем производства продукции или услуг за тот же период