Информационная база — обязательный элемент методики экономического анализа. Не является исключением и сфера инвестиционной деятельности. Ее особенность — наличие множества разнообразных источников информации, игнорирование которых может негативно отразиться на степени определенности будущих результатов инвестирования.

Понятие «поток информации» характеризуется источником данных, доступностью получения информации, временем на ее сбор и обработку, достоверностью и полнотой представленных для анализа показателей и, наконец, ее потребителями (пользователями), которые занимаются обоснованием управленческих решений и оценкой их выполнения.

Можно выделить пять групп пользователей информации в анализе долгосрочных инвестиций:

1) администрация предприятия-проектоустроителя;

2) собственники этой организации;

3) инвесторы (различные финансовые институты, физические и юридические лица, государство);

4) сторонние наблюдатели (общественные организации и аудиторские компании);

5) контролирующие государственные службы (налоговые и таможенные органы, КРУ, Счетная палата и пр.).

В ходе практического использования сложной системы показателей инвестиционного анализа важно правильно сгруппировать всю уместную информацию по определенным классификационным признакам. Необходимые для анализа информационные данные можно объединить в следующие однородные по составу группы:

• законодательная база (законы и подзаконные акты на международном, федеральном, территориальном и отраслевом уровнях);

• юридические (договорные) условия реализации проекта (договоры, контракты, протоколы и соглашения на уровне инвестора, подрядчика и пользователя результатов капиталовложений);

• результаты экспертиз (юридической, геологической, экологической, архитектурной, инженерной и пр.);

• сметно-нормативная база (инвесторские сметы, расчеты подрядчика, сборники сметных норм и видов работ);

• техническая документация (ведомости технического состояния основных фондов, спецификации оборудования, ведомости капремонта и простоя);

• технологическая документация (ведомости трудоемкости работ, технологические карты, расчеты производственной мощности);

• текущее положение и общеэкономические тенденции (выписки и аналитические обзоры Государственного комитета статистики, информационных агентств, рейтинговых компаний);

• информация из глобальных информационных сетей (Интернет, предложения инвестиционных компаний, обзор завершенных проектов);

• аудиторская (консалтинговая) информация;

• маркетинговые данные (результаты обследования и опросов потребителей, оценки спроса и предложения, договоры намерений, результаты анализа ценовой политики, изменения конкурентной среды);

• методическое и программное обеспечение (стандарты, типовые методики и рекомендации, программные продукты в области учета, экономического анализа и финансового контроля);

• данные о кадровом потенциале (квалификационный состав, структура, доступность привлечения дополнительных трудовых ресурсов и пр.);

• плановые показатели (бизнес-план, бюджеты инвестиций);

• данные первичной и сводной учетной документации (акты, сводки, счета-фактуры, накладные, журналы-ордера, ведомости, расшифровки к счетам);

• показатели бухгалтерской и статистической отчетности (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, приложение к балансу и т.д.).

Любой из перечисленных информационных показателей может быть востребован на каждой стадии жизненного цикла инвестиционного проекта.

Анализ и оценка эффективности долгосрочных инвестиций неразрывно связаны с системой показателей, которые можно классифицировать в зависимости от отношения к учету и планированию, месту получения информации, этапам жизненного цикла проекта, степени определенности, единицам измерения, видам экономического анализа, степени доступности, объективности, надежности, охвата информации, уровня автоматизации обработки данных и соотношения показателей. В табл. 2.1 указаны признаки классификации, соответствующие им группы информационных данных и дается краткая характеристика каждой группы показателей1.

Классификация информационных данных в инвестиционном анализе

| Классиф.-й

признак

| Группы инф.пок-ей

| Характеристика группы

|

| 1. Отношение к учету

| Учетные и не учетные

| Данные бухгалтерского, статистического и оперативного учета и отчетности. С учетом специфики инвестиционного анализа доля учетных источников информации в общем объеме информационного обеспечения очень высока

|

| 2. Места получения информации

| Внутренние и внешние

| Внутрихозяйственный экономический анализ (оценка потенциала, финансовой устойчивости и кредитоспособности предприятия-реципиента), а также анализ соответствия внешней среды бизнеса приемлемым условиям успешной реализации капиталовложений. Для этого требуются данные из внутренних источников хозяйствующего субъекта и внешняя финансовая, экономическая, социальная и прочая информация

|

| 3. Этапы жизненного цикла проекта

| Предпроектные, строительномонтажные и пусконаладочные, операционные, ликвидационные

| Разработка проектной документации и ее согласование с различными субъектами инвестиционной деятельности; инвестирование и строительство; эксплуатация проекта; его завершение (ликвидация). Каждому этапу соответствует специфическая группа показателей, методика их анализа, степень надежности и объективности информационных данных

|

| 4. Степень определенности

| Определенная информация и данные, полученные на основе вероятностных оценок

| Когда имеется полная и объективная информация об условиях реализации проекта и воздействующих на него факторов, ее принято называть определенной (детерминированной). Получение данных о будущих изменениях в состоянии объекта исследования часто связано с отсутствием точных и комплексных данных. В этом случае в бухгалтерском учете и экономическом анализе используются объективные и субъективные вероятности происхождения тех или иных событий, на основе которых проектировщики рассчитывают ожидаемые значения информационных показателей

|

| 5. Модули аналитической информации

| Законодательные, сметно-норматив- ные, маркетинговые, технические и технологические и пр.

| См. модули информации, представленные на рис. 2.1

|

| 6. Степень доступности

| Конфиденциальные и публичные, бесплатные и платные

| Коммерческая тайна и высокая стоимость доступа к отдельным источникам информации искусственно снижают возможности ее использования в анализе долгосрочных инвестиций

|

| 7. Планирование

| Плановые показатели и данные, полученные в результате чрезвычайных обстоятельств

| В ходе проведения сравнительного анализа фактически полученных результатов инвестирования с заданными целевыми показателями используется множество данных из плановых источников (смет, бюджетов, бизнес-планов, стратегических и тактических планов). Однако в оперативном анализе инвестиционной деятельности могут быть использованы и незапланированные данные

|

| 8. Единицы измерения

| Стоимостные, натуральные и условно-натураль- ные

| Весь спектр информации, выраженной как стоимостными, так и натуральными единицами измерения. Без стоимостных показателей нельзя обосновать ценовую политику и определить финансовую и социально-экономическую эффективность проекта. Для характеристики параметров нового производства, технических данных по обновляемым машинам и оборудованию, учета объема продаж и во многом другом необходимо использовать ряд показателей, выраженных в натуральных и условно-натураль- ных единицах

|

| 9. Соотношение показателей

| Объемные и удельные

| Удельные показатели являются производными от соответствующих объемных показателей. Они позволяют сравнивать между собой структуру, динамику, интенсивность изменения объектов и процессов в инвестиционной деятельности

|

| 10. Степень усреднения

| Индивидуальные и средние

| Показатели могут характеризовать индивидуальные характеристики конкретного экономического процесса или среднее состояние совокупности явлений (средние арифметические, взвешенные, геометрические данные; например, средние ставки инфляции)

|

| 11.Виды экономического анализа

| Прогнозные,

оперативные,

ретроспективные

| По уровню трудоемкости сбора и обработки данных наибольшие проблемы возникают у аналитика при формировании информационной базы перспективного анализа долгосрочных инвестиций. Значительное число данных задач формулируется в области обоснования будущих вариантов капиталовложений. В то же время для выполнения не менее значимого перечня задач по оперативному и ретроспективному анализу требуются фактические показатели состояния объекта инвестирования и внешней среды бизнеса. В этих временных отрезках информационная база во многом будет формироваться с использованием учетных источников данных

|

| 12. Охват информации

| Комплексные (обобщающие) и частные

| Первичная информация об отдельных сторонах реализации проекта или характеристике конкретного явления (процентные ставки, цена единицы продукции, индекс цен на сырье и др.) и обобщающие комплексные данные (величина денежного потока, потребность в оборотном капитале, квалификационный уровень работников, величина производственной мощности и др.)

|

| 13. Степень объективности

| Фактические данные, аналитические (расчетные) показатели, суждения экспертов

| Фактические данные о состоянии объекта исследования подтверждаются документальными материалами, результатами замеров, опросов и тестов. Аналитические показатели возникают как результат проведения определенных расчетных процедур. Экспертные показатели оцениваются с использованием эвристических методов (суждений, опыта, интуиции экспертов-консультантов)

|

| 14. Степень надежности

| Достоверные и недостоверные

| Высокий уровень достоверности используемых показателей является необходимым условием получения качественных и объективных результатов анализа инвестиционной деятельности. Как правило, при удалении от текущего момента времени снижается качество (достоверность) информации, а следовательно, ее надежность

|

| 15. Уровень автоматизации

| Подготовленные к компьютерной обработке и неприменимые в условиях автоматизации

| Значительная часть количественных показателей является вполне пригодной для использования в различных прикладных пакетах программ по учету и экономическому анализу. В то же время в инвестиционном анализе широко используется информация описательного характера (законодательная, выводы и заключения экспертов, договорные условия и пр.), которая либо совсем, либо без дополнительной обработки не может быть использована в условиях автоматизации учетно-аналитической деятельности

|

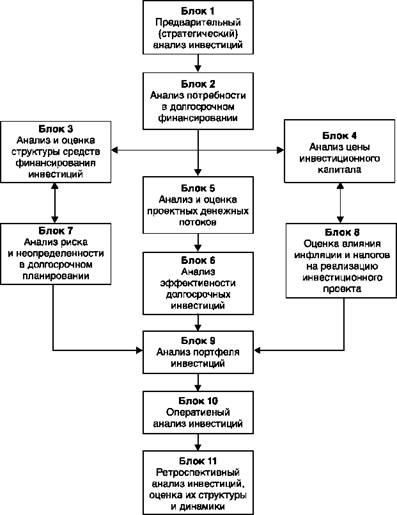

Формирование базы данных инвестиционного анализа происходит не только за счет первоначальных данных, накопленных из различных источников, но и за счет результатов экономического анализа, который позволяет получить количественные и качественные показатели, рассчитанные в каждом блоке комплексного анализа долгосрочных инвестиций (рис. 2.1). В этом случае обобщающие показатели одного блока будут одновременно являться необходимой информационной базой (частными показателями) для анализа социально-экономических явлений и ситуаций другого блока.

Рис. 2.1. Схема взаимодействия отдельных блоков инвестиционного анализа1

Рис. 2.1. Схема взаимодействия отдельных блоков инвестиционного анализа1

|

ПОКАЗАТЕЛИ, ФОРМИРУЕМЫЕ ИЗ ВНЕШНИХ ИСТОЧНИКОВ:

1. Показатели, характеризующие общеэкономическое развитие страны:

Показатели макроэкономического развития (темпы ВВП, НД, объем капитальных вложений, индекс инфляции, ставка рефинансирования, резервирования).

Показатели отраслевого развития (объем произведенной и реализованной продукции, динамика и объем кап.вложений, тех.состояние основных фондов, показатели рентабельности и ставки налогообложения)

2. Показатели, характеризующие конъюнктуру инвестиционного рынка:

Показатели, характеризующие конъюнктуру рынков товаров и услуг (основные виды товаров, цены на товары)

Показатели, характеризующие конъюнктуру рынка денежных инструментов инвестирования (кредитная ставка и депозитная ставка отдельных коммерческих банков, курсы отдельных валют, которыми оперирует предприятие в своей внешнеэкономической деятельности)

Показатели, характеризующие конъюнктуру рынка фондовых инструментов (виды основных фондовых инструментов, обращающихся на биржевом и внебиржевом фондовом рынка)

3. Показатели, характеризующие деятельность контрагентов и конкурентов. Источником этой информации служат публикации отчетных данных в прессе.

Все перечисленные показатели являются внешними по отношению к предприятию, в том смысле, что предприятие не может повлиять на них, но при принятии решения о принятии ИП, эти показатели обязательно анализируются, т.к. они косвенно влияют на каждое предприятие.

ПОКАЗАТЕЛИ, ФОРМИРУЕМЫЕ ИЗ ВНУТРЕННИХ ИСТОЧНИКОВ:

Это вся информация, имеющаяся у предприятия о наличии ресурсов и об эффективности их использования.

Бизнес-план, включая инвестиционный, финансовый и маркетинговый планы;

Нормы и нормативы расхода материально-энергетических, трудовых, финансовых ресурсов;

Данные бухгалтерского учета и отчетности;

Основным поставщиком информации служит б/о.

Так, на основе бухгалтерского баланса (ф.№1) выявляются показатели остаточной стоимости основных средств, нематериальных активов, стоимости незавершенного производства, долгосрочных и краткосрочных вложениях, собственных и привлеченных источников хозяйственной деятельности. Сопоставляя данные на начало и конец периода, можно получить информацию об изменении каждого показателя. При этом можно сделать вывод о наличии инвестиционной деятельности на предприятии.

Из отчета о прибылях и убытках (ф.№2) можно получить информацию о динамике выручки, себестоимости и о конечном финансовом результате деятельности предприятия (прибыль или убыток). Причем если на предприятии реализуется ИП в структуре общей выручки, как правило, есть данные о выручки полученной в ходе реализации этого ИП (справки или пояснительные записки к ф. №2).

Отчет об изменении капитала (ф.№3) позволяет оценить поступление, использование и изменение собственного капитала предприятия. Следовательно, по данной форме можно проанализировать наличие и степень использования собственного капитала предприятия, как одного из источников инвестиций.

Отчет о движении денежных средств (ф.№4), раскрывает поступление и использование денежных средств на предприятии. При этом общие суммы поступления и использования раскрываются по следующим направлениям: текущая, инвестиционная и финансовая деятельность.

Текущая деятельность - обычная производственно-хозяйственная деятельность предприятия, целью которой является получение прибыли; Инвестиционная деятельность - деятельность, связанная с капитальными вложениями; Финансовая деятельность связанна с осуществлением предприятием финансовых вложений.

Отчет о движении заемных денежных средств (ф. №5), дает общую информацию о наличии, получении, погашении и остатках долгосрочных и краткосрочных кредитов. Для инвестиционного анализа эта информация имеет значение, в том случае, когда источником финансирования инвестиций являются заемные средства.

Помимо б/о, источником получения информации для инвестиционного анализа является регистры бухгалтерского учета и первичная документация.

Так, стоимость объектов нематериальных активов и основных средств, приобретенных по ИП, аккумулируются в регистрах по счетам 15, 10, 11

Источники покрытия затрат по инвестиционному проекту будут отражены при использовании собственных средств по счетам 40,42 «Дополнительный капитал» и 44 «Нераспределенная прибыль». При использовании привлеченных средств в форме банковских кредитов или займов от других организаций – по счетам 60 «Расчеты по краткосрочным кредитам» и 50 «Расчеты по долгосрочным кредитам». Первичными документами являются кредитные договора и договора займов.

При финансировании инвестиционной деятельности инвесторами источники могут быть отражены в бухгалтерском учете различно в зависимости от условий проекта. Если инвестором является один из учредителей предприятия, то инвестиции являются вкладом в уставной капитал и отражаются по счету 401 «Уставной капитал». Если инвестиции привлекаются на условиях целевого финансирования, то они показываются на счету 48 «Целевое финансирование». Первичными документами здесь выступают договора на капитальное строительство, учредительные документы.

Если предприятие является инвестором, т.е. выдает займы, то отражаются на счетах 34 «Финансовые инвестиции» и первичными документами являются платежные документы, акты приемки-передачи и пр.

Следовательно, анализируя данные первичных документов и данные бухгалтерской отчетности можно получить экономико-финансовую информацию по инвестиционному проекту, сравнить фактическое его выполнение с проектными данными, определить эффективность проекта и его влияние на результаты деятельности предприятия.