Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Топ:

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

При создании нового предприятия всегда возникает необходимость в инвестициях.

Действующая компания может инвестировать в новое оборудование для расширения производства, потому что дополнительная прибыль от дополнительных продаж делает такие инвестиции привлекательными.

Также можно инвестировать в обновление изношенного и устаревшего оборудования, чтобы улучшить эффективность по затратам. Здесь обоснованием инвестиций является уменьшение производственных расходов.

Инвестиции могут также затрагивать значительные расходы по продвижению товаров на рынок с целью увеличить количество продаж, и, таким образом, коммерческую прибыль от большего объема деятельности.

Каковы задачи инвестиционного планирования?

Инвестиционное планирование заключается в составлении прогнозов наиболее эффективного вложения финансовых ресурсов в земельные участки, производственное оборудование, здания, природные ресурсы, развитие продукта, ценные бумаги и другие активы.

Планирование инвестиций является стратегической и одной из наиболее сложных задач управления предприятием. При этом процессе важно учитывать все аспекты экономической деятельности компании, начиная от окружающей среды, показателей инфляции, налоговых условий, состояния и перспектив развития рынка, наличия производственных мощностей, материальных ресурсов и заканчивая стратегией финансирования проекта.

Основными задачами инвестиционного планирования являются:

Существуют ли правила эффективного планирования инвестиций?

|

|

Несомненно, выполнение ряда основных правил позволяет планировать будущие капиталовложения наиболее эффективно.

ЦЕЛИ, ЗАДАЧИ И СОДЕРЖАНИЕ ПЛАНИРОВАНИЯ ИЗДЕРЖЕК

|

|

Предприятие в процессе производственно-хозяйственной деятельности затрачивает различные ресурсы. Эти затраты в планировании принято делить на единовременные и текущие.

Единовременные затраты осуществляются в форме инвестиций на различные инновационные мероприятия, связанные с расширением производства, заменой выбывающих основных фондов, модернизацией и капитальным ремонтом основных фондов, техническим перевооружением, реконструкцией и новым строительством, пополнением оборотных средств и освоением новых видов деятельности. Единовременные затраты в свою очередь делятся на предпроизводственные и капитальные вложения.

Текущие затраты связаны с производством и реализацией продукции, работ, услуг и принимают форму издержек. Основная часть издержек - затраты на производство и реализацию продукции. Кроме них предприятие платит налоги, сборы, отчисления, штрафы, пеню, неустойки, обусловленные действующим законодательством, расходует средства на социальные нужды членов трудового коллектива и благотворительную деятельность, а также финансирование текущих мероприятий по формированию и реализации стратегии и тактики своего развития. Сумма указанных затрат, выраженная в денежной форме за определенный период времени, образует издержки предприятия. Уровень и структура издержек предприятия используется при оценке эффективности его деятельности, конкурентоспособности и устойчивости на товарных рынках.

Составной частью издержек предприятия является себестоимость продукции. Качественно издержки и себестоимость не различаются, поскольку представляют собой текущие затраты. Их различие выражается в следующем.

|

|

Во-первых, количественно себестоимость представляет собой только часть издержек предприятия. Статьи издержек, которые входят в себестоимость продукции, устанавливает государство. Таким образом, себестоимость продукции - это нормированные издержки предприятия.

Во-вторых, издержки, не вошедшие в себестоимость продукции, предприятие вынуждено компенсировать из прибыли. Данный подход ограничивает необоснованный рост цен и защищает потребителя от попыток производителя переложить на него часть своих издержек.

В-третьих, часть издержек непосредственно не связана с выпуском продукции. Они существуют даже тогда, когда продукция не выпускается вообще. В то же время себестоимость всегда зависит от количества произведенной и реализованной продукции.

Целью планирования издержек (себестоимости) является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов.

При разработке плана по себестоимости должны быть решены следующие задачи:

- выполнен анализ стоимостных показателей производственной деятельности предприятия в целом и отдельных его подразделений;

- выявлены возможности и уточнены размеры снижения себестоимости продукции в планируемом году по сравнению с предшествующим периодом;

- составлены калькуляции себестоимости основных видов выпускаемой продукции;

- выявлены нецелесообразные затраты и разработаны меры по их ликвидации;

- определена рентабельность видов выпускаемой продукции и производства;

- оценено влияние на себестоимость, прибыль и рентабельность увеличения затрат на освоение производства новой продукции;

- создана база для разработки оптовых или розничных цен;

- разработаны меры по совершенствованию хозрасчетных взаимоотношений между производственными подразделениями предприятия.

При составлении плана по издержкам особое внимание необходимо обратить на выявление резервов снижения себестоимости, а также величины и причин возникновения затрат, не обусловленных нормальной организацией производственного процесса: сверхнормативного расхода сырья и материалов, топлива и энергии, потерь рабочего времени и доплат за отступление от нормальных условий труда и сверхурочные работы, потерь от простоев машин и оборудования, аварий, брака, излишних расходов, вызванных нерациональными хозяйственными связями по поставкам сырья и материалов, нарушением технологической и трудовой дисциплины, изменением объема работ по подготовке производства, освоению и внедрению новой техники и технологии и т.д.

|

|

План по издержкам предприятия состоит из следующих разделов:

1) расчет снижения себестоимости продукции за счет влияния на нее технико-экономических факторов;

2) калькулирование себестоимости видов продукции (работ и услуг);

3) смета затрат на производство. Исходными данными для разработки плана по издержкам являются:

- установленные тактическим планом размеры прибыли, а также уровень рентабельности производства или задания по снижению себестоимости продукции;

- показатели производства и реализации продукции;

- эффективность мероприятий по разделу тактического плана инноваций;

- прогрессивные нормы и нормативы соответствующего раздела тактического плана;

- показатели плана материально-технического обеспечения производства;

- прейскуранты цен;

- данные об использовании основных фондов и размерах амортизационных отчислений;

- показатели плана по труду и кадрам;

- объем работ по подготовке производства, освоению и внедрению новой техники, объем производства новой техники.

При планировании себестоимости продукции применяются следующие методы.

1. Пофакторный метод. Его суть заключается в определении влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом. При планировании себестоимости этот метод применяется с целью:

- обеспечения сопоставимости показателей плана с аналогичными показателями других периодов;

- осуществления укрупненного расчета основных технико-экономических показателей производственно-хозяйственной деятельности на стадии подготовки и сравнения вариантов предложений по объемам производства;

- наиболее полного учета эффективности внедрения мероприятий по плану повышения эффективности производства;

- определения участия отдельных служб, отделов и производственных подразделений в снижении издержек и повышении эффективности производства, материального поощрения за это участие, сводимости показателей по предприятию, объединению, отрасли и в целом по региону;

|

|

- анализа и сопоставления издержек производства на различных предприятиях и объединениях.

2. Сметный метод. Он предполагает обоснование каждой статьи себестоимости с помощью специальной сметы затрат. Смета может составляться как на отдельные комплексные статьи расходов, так и в целом на объем валовой, товарной и реализуемой продукции. При планировании себестоимости в качестве отдельных смет могут использоваться отдельные разделы плана, например план материально-технического обеспечения, план по труду и персоналу, план технического и организационного развития предприятия, в которых обосновываются затраты соответствующих ресурсов.

Сметный метод позволяет увязать отдельные разделы тактического плана между собой и согласовать их с планами внутрипроизводственных подразделений. На основе смет затрат составляется свод затрат на производство продукции в целом по предприятию. В данном случае свод затрат по предприятию представляет собой сумму затрат, рассчитанную в сметах структурных подразделений. Этот метод достаточно трудоемок и применяется на стадиях окончательного составления плана. В зарубежной практике планирования этот метод получил название бюджетирования, а смета затрат называется бюджетом.

3. Метод калькуляций. С помощью этого метода обосновывается величина затрат на производство единицы продукции, работ, услуг или их структурных элементов, например детали, узла. При планировании себестоимости данным методом важно правильно определить объекты калькулирования. Ими могут быть: отдельные изделия; заказы; технологические переделы; марки, сорта, артикулы и т.п. В дальнейшем калькуляции применяются при планировании себестоимости валовой, товарной и реализованной продукции, смет затрат и свода затрат по предприятию.

4. Нормативный метод. Здесь уровень затрат на производство и реализацию продукции, работ, услуг рассчитывается на основе заранее составленных норм и нормативов. Этот метод широко применяется при составлении плановых калькуляций и смет затрат. Важнейшее достоинство нормативного метода планирования себестоимости продукции - возможность обособленного учета отклонений от действующих (текущих) норм и их причин. Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия.

При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. Они дополняют друг друга и делают процесс планирования издержек сквозным.

20Организационный план как раздел вашего бизнес-плана должен раскрывать следующие ключевые моменты вашего бизнеса:

• организационная структура предприятия;

• штатный состав, численность персонала и режим его работы;

• правовое обеспечение проекта;

• календарный график осуществления проекта.

1) Организационная структура предприятия и схема управления.

Под организационной структурой предприятия понимают состав, функции и взаимодействие между различными подразделениями предприятия. Если вы хотите получить успешный бизнес, который будет развиваться со временем, производить качественные товары и услуги, то вам необходимо продумать все моменты вашей организационной структуры.

Какой бы ни была организационная структура предприятия, она должна выполнять следующие основные функции:

• обеспечивать возможность взаимодействия и сотрудничества между участниками проекта;

• способствовать организации условий для нормальной работы и выпуска продукции надлежащего качества;

• содействовать дальнейшему совершенствованию продукции и развитию всего предприятия.

2) Штатный состав, численность персонала, график и режим работы сотрудников организации, приблизительный подсчет фонда заработной платы.

Определив структуру предприятия и количество подразделений можно определить потребность в работниках. Зная особенности производства несложно составить список специалистов, которые будут осуществлять производственную и управленческую деятельность в вашей фирме. Здесь же нужно указать режим их работы. В приложении к бизнес-плану привести должностные инструкции.

Вы уже определили, по какому принципу будет идти начисление заработной платы? Вы будете платить за время или результат? Форма оплаты труда – повременная или сдельная – это также должно найти свое отражение в бизнес-плане.

Вся информация, которую вы укажете в данном разделе, будет служить основой для составления фонда заработной платы и определения расходов на оплату труда в финансовом плане.

3) Правовое обеспечение проекта.

Если вы не хотите, чтобы ваш проект налетел на рифы, едва выйдя на этап реализации, то вам необходимо разобраться во всех юридических тонкостях, связанных с вашим проектом.

Яндекс.Директ

| Как начать свой бизнес?15 бесплатных видео-уроков от миллионера-практика! Не упустите свой шанс! 18+alexyanovsky.com |

Соберите всю правовую документацию, которая у вас есть или должна быть:

• устав предприятия;

• учредительный договор;

• все необходимые лицензии на виды деятельности и на осуществление инженерного снабжения (газ, вода, теплоснабжение);

• патенты на продукцию вашего предприятия;

• сертификаты качества и соответствия;

• документы, касающиеся особенностей налогообложения;

• договора с контрагентами и партнерами, гарантийные письма;

• договора купли-продажи, аренды, лизинга.

Работая над организационным планом, вы получаете возможность предупредить большинство негативных правовых и юридических моментов, с которыми обязательно столкнетесь в своей работе.

Подумайте, нет ли каких-нибудь федеральных и региональных программ, участвуя в которых мы можете получить льготное финансирование проекта? На какие налоговые льготы вы можете рассчитывать? А может, стоит часть сотрудников набрать из числа инвалидов и получить бонус при оплате налога на прибыль? Есть ли этот бонус со стороны государства?

Нет смысла говорить, что вы можете значительно облегчить работу по реализации проекта, если используете все возможности, которые предоставляет закон и государство.

4) График осуществления проекта.

Когда у вас на руках будет календарный план реализации вашего проекта, в котором будут указаны ключевые этапы и сроки их достижения, вы сможете постоянно контролировать весь ход работ. У вас будет возможность предусмотреть наступление рисков, сбоев в работе. Вы четко будете представлять весь проект.

Желательно составить список ключевых этапов и всех работ, которые необходимо осуществить для их достижения. Определить сроки выполнения работ, время начала и завершения. Также можно указать количество ресурсов, которые понадобятся для выполнения работ на каждом этапе. Это поможет в составлении финансового плана, к работе над которым можно переходить, собрав воедино всю информацию производственного и организационного планов, а также прогноза продаж продукции.

Ссылка на источник:http://laudator.ru/instrument/razdely-biznes-plana-organizacionnyj-plan.html

21Раздел посвящен различным затратам. Связанны с приобретением необходимого для начала реализации проекта оборудования, налоговые выплаты и другие затраты, на первоначальном этапе работы по осуществлению проекта. Детально расписывается схема погашения внешнего финансирования. Указываются проведенные расчеты, связанные с прибыльностью нового проекта, а также сообщаются все источники, которые будут использованы для финансирования данного проекта.

Данный раздел бизнес-плана должен содержать:

~ анализ всех выплат по налоговым обязательствам;

~ расходы, связанные с подготовкой к осуществлению проекта;

~ анализ иных возможных денежных расходов;

~ данные об убытках и прибыли;

~ анализ финансовых поступлений.

Раздел посвящен различным затратам. Связанны с приобретением необходимого для начала реализации проекта оборудования, налоговые выплаты и другие затраты, на первоначальном этапе работы по осуществлению проекта. Детально расписывается схема погашения внешнего финансирования. Указываются проведенные расчеты, связанные с прибыльностью нового проекта, а также сообщаются все источники, которые будут использованы для финансирования данного проекта.

Данный раздел бизнес-плана должен содержать:

~ анализ всех выплат по налоговым обязательствам;

~ расходы, связанные с подготовкой к осуществлению проекта;

~ анализ иных возможных денежных расходов;

~ данные об убытках и прибыли;

~ анализ финансовых поступлений.

22. Анализ и оценка рисков инвестиционных проектов

Инвестиционный проект разрабатывается, базируясь на вполне определенных предположениях относительно капитальных и текущих затрат, объемов реализации произведенной продукции, цен на товары, временных рамок проекта. Вне зависимости от качества и обоснованности этих предположений будущее развитие событий, связанных с реализацией проекта, всегда неоднозначно. Это основная аксиома любой предпринимательской деятельности. В этой связи практика инвестиционного проектирования рассматривает в числе прочих, аспекты неопределенности и риска.

Под неопределенностью будем понимать состояние неоднозначности развития определенных событий в будущем, состоянии нашего незнания и невозможности точного предсказания основных величин и показателей развития деятельности предприятия и в том числе реализации инвестиционного проекта. Неопределенность — это объективное явление, которое с одной стороны является средой любой предпринимательской деятельности, с другой стороны — это причина постоянной "головной боли" любого предпринимателя. Полное исключение неопределенности, т. е. создание однозначных условий протекания бизнеса является сколь желаемым для каждого предпринимателя, столь же и невозможным. В то же время, неопределенность нельзя трактовать как исключительно негативное явление. В "мутной воде" рыночной экономики, особенно в её еще не вполне состоявшемся положении, неопределенность может сулить дополнительные возможности, которые не были видны в самом начале инвестиционного проекта. В целом же явление неопределенности оценивается со знаком "минус" в предпринимательской деятельности.

В общем случае, на уровне предприятия, управлять неопределённостью — невозможно. В условиях неопределенности нужно научиться принимать решения. И только в этом состоит залог успеха реализации инвестиционного проекта. Наиболее простой способ принятия решений в условиях неопределенности — это следование собственной интуиции. К сожалению, в странах с переходной экономикой, в том числе в Украине, это пока единственный реальный способ. Успех предпринимательской деятельности в данном случае полностью зависит от таланта предпринимателя. Но даже в случае уже состоявшегося успеха, ни один, даже самый талантливый бизнесмен, не может оценить сколько дополнительных возможностей он упустил на пути к этому успеху, и во сколько раз этот успех был бы большим, используй он эти возможности.

Необходимым условием любого подхода является описание неопределенности в количественных категориях, т. е. ее оценка с помощью каких-либо, обычно очень простых, математических понятий.

В общем случае под риском понимается возможность того, что произойдет некое нежелательное событие. В предпринимательской деятельности риск принято отождествлять с возможностью потери предприятием части своих ресурсов, снижение планируемых доходов или появление дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Риск — имманентное свойство рыночной среды. Основными видами риска являются:

Ø производственный риск, связанный с возможностью невыполнения фирмой своих обязательств по отношению к заказчику,

Ø финансовый риск, связанный с возможностью невыполнения фирмой своих финансовых обязательств перед инвесторами как следствие использования для финансирования деятельности фирмы заемных средств,

Ø инвестиционный риск, связанный с возможным обесцениванием инвестиционно — финансового портфеля, состоящего как из собственных, так и приобретенных ценных бумаг,

Ø рыночный риск, связанный с возможным колебанием рыночных процентных ставок на фондовом рынке и курсов валют.

Риска инвестиционного проекта по определению не совпадает с инвестиционным риском. Риск капитальных вложений — это риск конкретного вида предпринимательской деятельности и связан с возможностью не получить желаемой отдачи от вложения средств. Этот риск включает в себя все вышеперечисленные виды риска.

Существует еще один специфический пятый вид риска. Это риск политический, который связан с возможными убытками предпринимателей и инвесторов вследствие нестабильной политической ситуации в стране. Приход к власти новой политической партии или нового движения, как правило, сопровождается сменой ряда экономических законов, регулирующих в числе прочих инвестиционную деятельность. Могут быть отменены налоговые льготы, измениться приоритеты правительства. Как крайний случай, может измениться форма собственности, например, как следствие национализации. Именно этот риск по мнению зарубежных инвесторов является определяющим в странах с переходной экономикой. И именно по этой причине они согласны инвестировать свои средства только при условии получения правительственных гарантий.

В целом же, все участники инвестиционного проекта заинтересованы в том, чтобы исключить возможность полного провала проекта или хотя бы избежать убытка для себя. В условиях нестабильной и быстро меняющейся ситуации субъекты инвестиционной деятельности вынуждены учитывать все факторы, которые могут привести к убыткам. Таким образом, назначение анализа риска — дать потенциальным инвесторам необходимые данные для принятия решения о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь.

Особенностью методов анализа риска является использование вероятностных понятий и статистического анализа. Это соответствует современным международным стандартам и является весьма трудоемким процессом, требующим поиска и привлечения многочисленной количественной информации. Эта черта анализа риска отпугивает многих предпринимателей, т. к. требует специфических знаний и навыков. В этом случае выходом из положения является привлечение квалифицированных консультантов, которым ставятся задачи и предоставляется набор всей необходимой информации. Такая практика распространена в западных странах.

В ряде случаев можно ограничиться более простыми подходами, не предполагающими использования вероятностных категорий. Эти методы достаточно эффективны как для совершенствования менеджмента предприятия в ходе реализации инвестиционного проекта, так и для обоснования целесообразности инвестиционного проекта в целом. Эти подходы связаны с использованием: анализа чувствительности и анализа сценариев инвестиционных проектов.

Различают две группы подходов к анализу неопределенности: анализ неопределенности путем анализа чувствительности и сценариев и анализ неопределенности с помощью оценки рисков, который может быть проведен с использованием разнообразных вероятностно-статистических методов.

Как правило, в инвестиционном проектировании используются последовательно оба подхода — сначала первый, затем второй. Причем первый является обязательным, а второй — весьма желательным, в особенности, если рассматривается крупный инвестиционный проект с общим объемом финансирования свыше одного миллиона долларов.

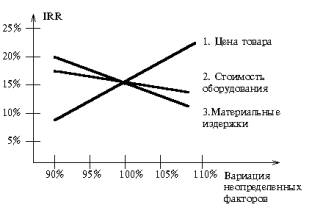

Анализ чувствительности. Цель анализа чувствительности состоит в сравнительном анализе влияния различных факторов инвестиционного проекта на ключевой показатель эффективности проекта, например, внутреннюю норму прибыльности.

Выбор ключевого показателя эффективности инвестиций, в качестве которого может служить внутренняя норма прибыльности (IRR) или чистое современное значение (NPV).

Выбор факторов, относительно которых разработчик инвестиционного проекта не имеет однозначного суждения (т. е. находится в состоянии неопределенности).

Установление номинальных и предельных (нижних и верхних) значений неопределенных факторов, выбранных на втором шаге процедуры. Предельных факторов может быть несколько, например 5% и 10% от номинального значения (всего четыре в данном случае)

Расчет ключевого показателя для всех выбранных предельных значений неопределенных факторов.

Построение графика чувствительности для всех неопределенных факторов. В западном инвестиционном менеджменте этот график носит название "Spider Graph".

Данный график позволяет сделать вывод о наиболее критических факторах инвестиционного проекта, с тем чтобы в ходе его реализации обратить на эти факторы особое внимание с целью сократить риск реализации инвестиционного проекта. Так, например, если цена продукции оказалась критическим фактором, то в ходе реализации проекта необходимо улучшить программу маркетинга и (или) повысить качество товаров. Если проект окажется чувствительным к изменению объема производства, то следует уделить больше внимания совершенствованию внутреннего менеджмента предприятия и ввести специальные меры по повышению производительности. Наконец, если критическим оказался фактор материальных издержек, то целесообразно улучшить отношение с поставщиками, заключив долгосрочные контракты, позволяющие, возможно, снизить закупочную цену сырья.

Данный график позволяет сделать вывод о наиболее критических факторах инвестиционного проекта, с тем чтобы в ходе его реализации обратить на эти факторы особое внимание с целью сократить риск реализации инвестиционного проекта. Так, например, если цена продукции оказалась критическим фактором, то в ходе реализации проекта необходимо улучшить программу маркетинга и (или) повысить качество товаров. Если проект окажется чувствительным к изменению объема производства, то следует уделить больше внимания совершенствованию внутреннего менеджмента предприятия и ввести специальные меры по повышению производительности. Наконец, если критическим оказался фактор материальных издержек, то целесообразно улучшить отношение с поставщиками, заключив долгосрочные контракты, позволяющие, возможно, снизить закупочную цену сырья.

Анализ сценариев. Анализ сценариев — это прием анализа риска, который на ряду с базовым набором исходных данных проекта рассматривает ряд других наборов данных, которые по мнению разработчиков проекта могут иметь место в процессе реализации. В анализе сценария, финансовый аналитик просит технического менеджера подобрать показатели при "плохом" стечении обстоятельств (малый объем продаж, низкая цена продажи, высокая себестоимость единицы товара, и т. д.) и при "хорошем". После этого, NPV при хороших и плохих условиях вычисляются и сравниваются с ожидаемым NPV.

Имитационное моделирование Монте-Карло. Метод имитационного моделирования Монте-Карло создает дополнительную возможность при оценке риска за счет того, что делает возможным создание случайных сценариев. Применение анализа риска использует богатство информации, будь она в форме объективных данных или оценок экспертов, для количественного описания неопределенности, существующей в отношении основных переменных проекта и для обоснованных расчетов возможного воздействия неопределенности на эффективность инвестиционного проекта. Результат анализа риска выражается не каким-либо единственным значением NPV, а в виде вероятностного распределения всех возможных значений этого показателя. Следовательно, потенциальный инвестор, с помощью метода Монте-Карло будет обеспечен полным набором данных, характеризующих риск проекта. На этой основе он сможет принять взвешенное решение о предоставлении средств.

В общем случае имитационное моделирование Монте-Карло — это процедура, с помощью которой математическая модель определения какого-либо финансового показателя (NPV) подвергается ряду имитационных прогонов с помощью компьютера. В ходе процесса имитации строятся последовательные сценарии с использованием исходных данных, которые по смыслу проекта являются неопределенными, и потому в процессе анализа полагаются случайными величинами. Процесс имитации осуществляется таким образом, чтобы случайный выбор значений из определенных вероятностных распределений не нарушал существования известных или предполагаемых отношений корреляции среди переменных. Результаты имитации собираются и анализируются статистически, с тем, чтобы оценить меру риска.

23. Оценить взаимосвязь бизнес-планирования с программой маркетинга ОАО «Промприбор» возможно с помощью анализа раздела «Маркетинг и продажи» бизнес-плана предприятия на 2009г.

Приоритетным направлением маркетинга на 2009 год является увеличение объёма продаж, как в денежном, так и в натуральном выражении по отношению к текущему году.

Для решения поставленной цели необходимо выполнить ряд маркетинговых задач:

проведение мероприятий по привлечению к сотрудничеству потенциальных потребителей продукции ОАО «Промприбор», доводя до них полную и качественную информацию о производимой продукции и ближайших планах предприятия в сфере освоения новой техники, т.е. участие в специализированных выставках, реклама в СМИ и т.д.

налаживание тесных взаимоотношений с конечными и потенциальными потребителями продукции ОАО «Промприбор», такими как водоканалы, предприятия ЖКХ и т.п.

увеличение объёмов продаж через дилерскую сеть, путём стимулирования дилеров продавать продукцию предприятия, а не аналоги конкурентов.

увеличение числа дилеров, с появлением представителей предприятия в каждом субъекте РФ, что позволит потребителю своевременно покупать на месте необходимую ему продукцию, что в итоге значительно повысит конкурентоспособность предприятия.

расширение номенклатуры выпускаемой продукции на основании проводимых маркетинговых исследований с учётом пожеланий потребителей.

заключение договоров сотрудничества на взаимовыгодных условиях с проектными институтами, что даст гарантию спроса на продукцию предприятия в будущем.

создание собственного интернет-сайта, на котором будет размещена полная и достоверная техническая и рекламная информация.

Выполнение поставленных задач даст предприятию возможность стабильно работать и развиваться.

24. Типичные ошибки бизнес-плана

В современных условиях одним из важнейших инструментов планирования является бизнес-план.

Традиционно он выступал инструментом малого и среднего бизнеса, нуждавшегося во внешней помощи (партнера или инвестора) для реализации проектов, которые в одиночку было трудно осилить. Сегодня бизнес-планы, не утратив своего традиционного назначения, разрабатываются практически всеми ведущими компаниями на постоянной основе. Они являются как бы стержнем всей системы внутрифирменного планирования. Бизнес-планы разрабатывают заводы и отделы, производственные подразделения и филиалы. Бизнес-планы структурных подразделений анализируются и обобщаются в бизнес-планы корпораций.

Возрастание роли бизнес-плана в планировании особенно отчетливо проявилось в последние десятилетия. Связано это было со следующими причинами:

1. Возрастание сложности внешней хозяйственной среды потребовало от компаний высокой гибкости в управлении, умения постоянно просчитывать множество вариантов управленческих решений в комплексе, с учетом всех факторов;

2. Возросла роль стратегического маркетинга, умения находить и оценивать возможные новые, перспективные направления хозяйственной деятельности. Но мало найти перспективную возможность на рынке, нужно еще и оценить, чего она стоит. Для этого и нужен бизнес-план;

3. Расширилась самостоятельность производственных подразделений. В современных условиях увидеть все варианты хозяйственного развития можно лишь на нижнем уровне, а оценить их привлекательность с точки зрения корпорации в целом, проанализировать с учетом интересов владельцев капитала можно лишь на высшем уровне. Обособление хозяйственных систем при необходимости интеграции решений по части инвестиционной политики и сделало бизнес-план столь популярным инструментом планирования бизнеса.

Выделяют несколько функций бизнес-планирования. Первая связана с возможностью использования бизнес-плана для разработки общей экономической стратегии предприятия. Вторая - предполагает привлечение денежных средств (ссуд, кредитов) со стороны. Третья - это функция планирования, которая дает возможность оценить и контролировать процесс развития основной деятельности предприятия. Четвертая функция отражает привлечение к осуществлению проектов, реализации планов развития предприятия потенциальный партнеров, которые могут вложить собственный капитал или технологию.

Бизнес-план - это план развития бизнеса на предстоящий период, в котором сформулированы предмет, основные цели, стратегии, направления и географические регионы хозяйственной деятельности, в котором определены ценовая пол

|

|

|

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!