Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Нехай параметри моделі  , розраховані за даними вибірки, є випадковими величинами. Їх математичні сподівання у випадку виконання передумов про відхилення ei дорівнюють відповідно

, розраховані за даними вибірки, є випадковими величинами. Їх математичні сподівання у випадку виконання передумов про відхилення ei дорівнюють відповідно  . Виберемо для перевірки деякий параметр

. Виберемо для перевірки деякий параметр  . Далі виконаємо такі дії.

. Далі виконаємо такі дії.

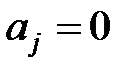

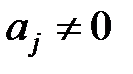

Крок 1. Сформулюємо дві гіпотези: H0:  і H1:

і H1:  .

.

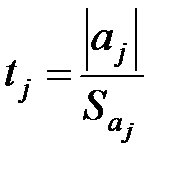

Крок 2. Розрахуємо t-статистику:  .

.

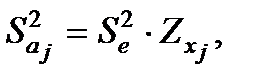

Вибіркову дисперсію  параметра

параметра  обчислимо за формулою

обчислимо за формулою

де  – діагональний елемент матриці

– діагональний елемент матриці  , що відповідає змінній

, що відповідає змінній  ;

;  – оцінка дисперсії залишків.

– оцінка дисперсії залишків.

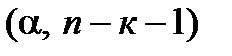

Крок 3. Порівняємо розрахункове значення  з табличним значенням

з табличним значенням

t-статистики Стьюдента

.

.

Нагадаємо, що рівень статистичної значущості  є ймовірністю похибки, пов'язаної з поширенням спостережуваного результату на всю генеральну сукупність. Кількість степенів вільності n–k–1 – це кількість незалежних параметрів, необхідних для визначення характеристики.

є ймовірністю похибки, пов'язаної з поширенням спостережуваного результату на всю генеральну сукупність. Кількість степенів вільності n–k–1 – це кількість незалежних параметрів, необхідних для визначення характеристики.

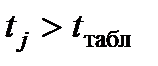

Крок 4. Якщо розрахункове значення статистики більше табличного

(  ), то відхилимо нульову гіпотезу і з вибраною ймовірністю стверджуватимемо, що коефіцієнт регресії

), то відхилимо нульову гіпотезу і з вибраною ймовірністю стверджуватимемо, що коефіцієнт регресії  статистично значущий (тобто в генеральній сукупності він відмінний від нуля з вибраною ймовірністю). Отже, факторна змінна

статистично значущий (тобто в генеральній сукупності він відмінний від нуля з вибраною ймовірністю). Отже, факторна змінна  істотно впливає на результативний показник.

істотно впливає на результативний показник.

Якщо параметр статистично незначущий (статистично близький до нуля), це означає, що чинник  не робить серйозного впливу на величину залежної змінної. У цьому випадку доцільно розглянути питання про виключення змінної з рівняння. Винятком є випадок, коли за незначущого коефіцієнта залежність між Xj і Y існує, але нелінійна. При цьому треба змінити специфікацію моделі (надати їй іншої аналітичної форми).

не робить серйозного впливу на величину залежної змінної. У цьому випадку доцільно розглянути питання про виключення змінної з рівняння. Винятком є випадок, коли за незначущого коефіцієнта залежність між Xj і Y існує, але нелінійна. При цьому треба змінити специфікацію моделі (надати їй іншої аналітичної форми).

Для статистично значущих параметрів можна побудувати довірчий інтервал, що показує з імовірністю  можливий інтервал зміни істинних параметрів моделі

можливий інтервал зміни істинних параметрів моделі  :

:

|

|

Оцінка точності моделі

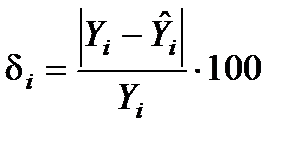

Аналогічно до випадку парної регресії для оцінки точності можна розглядати величину відносної похибки апроксимації в i -му спостереженні:

,

,  .

.

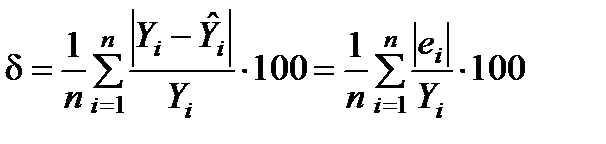

Для судження про точність моделі визначають середню відносну похибку апроксимації:

.

.

Похибка, менша 7–10%, свідчить про якісний підбір моделі до початкових даних (висока точність). У разі похибки, більшої 15%, слід вибрати інший тип рівняння моделі.

|

|

|

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!