Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ АВИАЦИОННЫЙ ИНСТИТУТ

(национальный исследовательский университет)»

|

Факультет (институт, филиал) | Кафедра | |||||||

| Направление подготовки | Группа | |||||||

|

Квалификация (степень) |

БАКАЛАВР | |||||||

|

КУРСОВАЯ РАБОТА По курсу «Планирование на предприятии» | ||||||||

| На тему: |

РАСЧЕТ И АНАЛИЗ ПЛАНОВЫХ ПОКАЗАТЕЛЕЙ РАБОТЫ ЦЕХА МАШИНОСТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ | |||||||

| Автор | ||||||||

| (Подпись) | (Фамилия, инициалы) | |||||||

| Консультант | ||||||||

| (Подпись) | (Фамилия, инициалы) | |||||||

|

Москва, 2022 | ||||||||

ЧАСТЬ 1.

Производство продукции

В этом разделе, исходя из установленных цеху программы выпуска продукции и трудоемкости изделий, приведенных в исходных данных, рассчитываются объемы товарной и валовой продукции цеха в нормо-часах.

Объем товарной продукции цеха ТП рассчитывается по формуле

ТП = S (NBj´ tj)

где n — число видов изделий, шт.; NBj — программа выпуска j-гo вида изделия на квартал, машинокомплект; tj — трудоемкость единицы j-гo вида изделия, нормо-час.

ТП = 450*245+550*305=278000 н-ч

Объем валовой продукции цеха ВП определяется по формуле

ВП = ТП + НП к - НП н

|

|

где НП к , НП н — остаток незавершенного производства в цехе соответственно на конец и начало планируемого периода.

ВП = 278000+39867,75-(17000+16000) = 284867,75 н-ч

Остаток незавершенного производства на начало планируемого периода приведен в исходных данных. Остаток незавершенного производства на конец планируемого периода рассчитывается по формуле

НП к = SNj´Tuj´tj´Kвт

где Nj — среднедневной выпуск j-го вида изделия в периоде, последующем за планируемым, машинокомплект; Tuj — длительность производственного цикла изготовления единицы j-го вида изделия в периоде, последующем за планируемым, дни; Kвт — средний коэффициент вложения трудозатрат в цехе.

НПк=(7*13*245*0,65)+(8*16*305*0,65)=39867,75 н-ч

Среднедневной выпуск изделий определяется по формуле

Nba=(450*(1+0.04))/66=7

Nbb=(550*(1+0.01))/66=8

Увеличение или уменьшение программы выпуска изделий, а также длительность производственного цикла изготовления изделий и средний коэффициент вложения трудозатрат в незавершенное производство приведены в исходных данных. Количество рабочих дней в последующем (а далее и в планируемом) квартале устанавливается на основе календаря путем вычитания из количества календарных дней в этом периоде всех нерабочих дней (субботние, воскресные и праздничные дни). Праздничные дни вычитаются и в том случае, если они совпадают с субботним и воскресным днем, поскольку в этих случаях в соответствии с Трудовым кодексом выходной день переносится на следующий рабочий день.

Рассчитанные в данном разделе показатели вносятся в формы Ф 4.1 и Ф 4.10 Приложения 1.

Производственные фонды

В этом разделе определяются потребность в основных производственных фондах (оборудование, площади — определяют размер здания цеха, транспортные средства, инструменты и приспособления, производственный и хозяйственный инвентарь), в оборотных производственных фондах (незавершенное производство, малоценные и быстроизнашивающиеся инструменты и приспособления), их стоимость, а также показатели, характеризующие эффективность использования производственных фондов.

|

|

А. Расчет основных производственных фондов.

Расчет оборудования.

Общая потребность цеха в оборудовании складывается из потребности в основном и вспомогательном оборудовании.

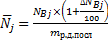

Расчетное количество основного оборудования i-го вида Q об.р.i определяется, исходя из трудоемкости выполнения производственной программы по i-м видам работ по формуле

где tij — трудоемкость единицы j-го изделия по i-му виду работ, нормо-час; kНП — коэффициент, учитывающий изменение незавершенного производства; FЭО — эффективный фонд времени работы единицы оборудования, станко-час; kВН — коэффициент выполнения норм в планируемом периоде.

Qоб.р.ток=((450*60*1,024704)+(550*35*1,024704))/(925*1,1)=46

Qоб.р.фр=((450*45*1,024704)+(550*30*1,024704))/(925*1,1)=37

Qоб.р.зуб=((450*50*1,024704)+(550*65*1,024704))/(925*1,1)=58

Qоб.р.св=((450*30*1,024704)+(550*70*1,024704))/(925*1,1)=52

Qоб.р.шлиф=((450*35*1,024704)+(550*65*1,024704))/(925*1,1)=51

Qоб.р.верс=((450*25*1,024704)+(550*40*1,024704))/(954*1,1)=32

Трудоемкость единицы изделия по видам работ и коэффициент выполнения норм приведены в исходных данных. Коэффициент, учитывающий изменение незавершенного производства, определяется как отношение валовой и товарной продукции

Kнп = 284867,75/278000=1,0244704137

Принимается, что это отношение, зависящее от значения разности остатков незавершенного производства на конец и начало планируемого периода, одинаково для всех видов робот в цехе.

Эффективный фонд времени работы единицы оборудования определяется по формуле

Fp ст = (60*8-3*1)*2*(1-0,03)=925

Fp верст = (60*8-3*1)*2*(1-0)=954

где mр.д.пл — число рабочих дней в планируемом периоде (квартале); dсм —продолжительность рабочего дня (смены), час; mпп — число предпраздничных рабочих дней в планируемом периоде; d’ см — число чесов, на которое сокращается рабочий день в предпраздничные дни; mсм — число смен работы; kПВ — коэффициент потерь рабочего времени на ремонт оборудования.

Число рабочих и предпраздничных дней в планируемом периоде устанавливается на основе календаря. Продолжительность рабочего дня при пятидневной 40-часовой рабочей неделе в соответствии с Трудовым кодексом составляет 8 часов, о предпраздничные рабочие дни она сокращается на один час. Коэффициент потерь рабочего времени на ремонт оборудования определяется на основании нормативных данных, приведенных в табл. Т 3.1 раздела 3 методических указаний.

|

|

Расчетное количество оборудования представляет собой, как правило, дробную величину. Принятое количество оборудования устанавливается путем округления полученной дробной величины до целого меньшего числа.

На основе данных о расчетном и принятом количестве оборудования определяются коэффициенты его загрузки kЗО по каждому виду по формуле

Kзо = 46,58/46 =1,01

Kзо = 37,01/37=1

Kзо =58,66/58=1,01

Kзо =52,37/52=1,01

Kзо =51,86/51=1,02

Kзо =32,47/32=1,01

и в целом по цеху

Kзо= 278,95/276=1,01

где m — число видов оборудования (работ).

К вспомогательному относится оборудование, используемое на вспомогательных участках цеха. В цехах, имеющих преимущественно станочное оборудование, создаются, как правило, три вспомогательных участка: по ремонту оборудования (группа механика), по ремонту приспособлений и инструмента (РЕМПРИ) и по заточке инструмента, работающие в одну смену. Количество станков на вспомогательных участках определяется, исходя из количества основного оборудования по нормативам, приведенным в табл. Т 3.2 раздела 3 методических указаний.

На участках по ремонту оборудования и ремонту приспособлений и инструмента предусматривается, как правило, набор из четырех видов станков в следующих примерно соотношениях: токарные — 30-40% от общего количество станков на участке, сверлильные — 25-30%, фрезерные — 20-25%, шлифовальные – 15-20%. Если при этом количество каких-либо станков на участках получается незначительным, то можно предусматривать в этих случаях этот вид оборудования лишь на одном из участков. На участке по заточке инструментов устанавливаются только заточные станки. По вспомогательному оборудованию определяется лишь принятое число единиц. Количество верстаков в группе механика и на участке по ремонту приспособлений и инструмента определяется по числу слесарей, работающих на этих участках. Число слесарей для этих участков определяется при расчете численности вспомогательных рабочих.

|

|

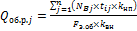

Далее на основании данных о стоимости единицы оборудования, приведенных в табл. Т 3.3 раздела 3 методических указаний, определяется стоимость основного и вспомогательного оборудования по видам и в целом по каждой группе и цеху. Итоги определяются отдельно по станочному оборудованию С об.ст и верстакам С Вå по формулам

где mОСН , mВСП – число видов соответственно основного и вспомогательного станочного оборудования; Q ст.осн.i, Q ст.всп.i — количество соответственно основного и вспомогательного станочного оборудование i-гo вида; С об.i — стоимость единицы станочного оборудования i-гo вида; Q в.осн , Qв.всп — количество верстаков соответственно в основном производство и на вспомогательных участках; С в — стоимость одного верстака.

Cоб.ст= (46*4000000+37*3000000+58*3500000+52*1500000+51*4500000)+(4*4000000+3*1500000+2*3000000+2*4500000+12*2500000)=871000000 руб

Cв сумм=(32*200000)+(18*200000)=10000000 руб

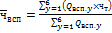

Одним из показателей, характеризующих эффективность использования основного станочного оборудования, является показатель выпуска продукции на единицу основного станочного оборудования, В ст.осн , который исчисляется по формуле

где Q стосн — общее количество единиц основного станочного оборудования.

Вст.осн=284867,75/244=1167 н-ч

Расчет численности служащих

Численность служащих в цехе определяется исходя из типового штатного расписания и нормативов численности, приведенных в табл. Т 3.9 раздела 3 методических указаний. Должности служащих устанавливаются с распределением их по структурным подразделениям цеха: руководство, техническое бюро, планово-диспетчерское бюро, планово-экономическое бюро, бюро труда и заработной плоты, группа механика, РЕМПРИ, бюро технического контроля, вспомогательные службы и по категориям: руководители, специалисты, прочие служащие.

Ориентировочно общая численность служащих должно составлять 20-25% к численности производственных рабочих.

Расчет фондов оплаты труда

Полный фонд оплаты труда рабочих, оплачиваемых по часовым тарифным ставкам (производственные рабочие и вспомогательные рабочие со сдельной и повременной формами оплаты труда) ФОТ п определяется по формуле

ФОТп=30655036,14+12262014,46+919651,08+3678604,34=47515306,02 руб

П=0,4*30655036,14=12 262014,46 руб

Дпр=0,03*30655036,14=919651,08 руб

Днепр=0,12*30655036,14=3678604,34 руб

где ФОТ т — тарифный фонд оплаты труда; П — премиальные выплаты; Д пр — доплаты за проработанное время; Д непр — дополнительная заработная плата за непроработанное на производстве время.

Тарифный фонд оплаты труда производственных рабочих ФОТ тпр , являющихся сдельщиками, определяется по формуле

|

|

где  – среднечасовая тарифная ставка работ в цехе.

– среднечасовая тарифная ставка работ в цехе.

ФОТт=284867,75*107,61=30655036,14 руб

Среднечасовая тарифная ставка работ рассчитывается по формуле

где y — число разрядов работ; tjy.ст , tjy.сл — трудоемкость по j-му виду изделия соответственно станочных и слесарных работ y-го разряда; ч y.ст , ч y.сл — часовая тарифная ставка сдельных соответственно станочных и слесарных работ y-го разряда.

=((450*(15*82,1+70*104,25+70*112,4+65*125,2+5*72,7+5*90,8+15*100,1))+(550*(35*82,1+85*104,25+90*112,4+55*125,2+10*82,1+15*90,8+15*100,1)))/278000=107,61 руб

Трудоемкость станочных и слесарных робот при расчете среднечасовой тарифной ставки дифференцируется, поскольку оплата труда рабочих-станочников и слесарей производится по различным часовым тарифным ставкам. Оплата труда рабочих-станочников производится по часовым тарифным ставкам, установленным для рабочих-сдельщиков, занятых на станочных работах (табл. Т 3.11 раздела 3 методических указаний), а слесарей — по часовым тарифным ставкам, установленным для рабочих-сделыциков предприятий машиностроения (табл. Т 3.10 раздела 3 методических указаний).

Тарифный фонд оплаты труда вспомогательных рабочих, находящихся на повременной ФОТ т.всп.повр и сдельной ФОТ т.всп.сд формах оплаты труда, определяется по формулам

где Qвсп.повр , Qвсп.сд – численность вспомогательных рабочих соответственно повременщиков и сдельщиков;  всп.повр , всп.сд – среднечасовая тарифная ставка вспомогательных рабочих соответственно повременщиков и сдельщиков.

всп.повр , всп.сд – среднечасовая тарифная ставка вспомогательных рабочих соответственно повременщиков и сдельщиков.

ФОТт.всп.повр=92*93,54*405=3491562,11 руб

ФОТт.всп.сд=42*405*1,1*125,2=2342617,2 руб

Состав работ в планируемом периоде и их разрядность у вспомогательных рабочих-сдельщиков, как правило, заранее не известны, поэтому объем выполняемых ими работ в нормо-часах определяется путем умножения планируемого фонда времени работы в человеко-часах на коэффициент выполнения норм, а вместо среднечасовой тарифной ставки работ берется среднечасовая тарифная ставка рабочих.

Среднечасовая тарифная ставка вспомогательных рабочих-сдельщиков и повременщиков определяется по формуле

где Qвсп.y — численность вспомогательных рабочих-сдельщиков или повременщиков y-го разряда; ч y — часовая тарифная ставка вспомогательных рабочих-сдельщиков или повременщиков y-го разряда.

Чвсп.сд=42*125,2/42=125,2

Чвсп.повр.=(12*148,32+5*148,32+28*77,2+28*77,2+2*77,2+6*82,1+6*94,3+5*108,3)/92=93,54 руб

Оплата труда вспомогательных рабочих-сдельщиков (станочников и слесарей) производится по часовым тарифным ставком, установленным для рабочих-сдельщиков, занятых на станочных работах, ремонте, наладке и обслуживании приспособлений, инструмента и оборудования (табл. Т 3.11 раздела 3 методических указаний), а оплата вспомогательных рабочих-повременщиков, наладчиков и электромонтеров — по часовым тарифным ставкам, установленным для рабочих-повременщиков, занятых на ремонте наладке и обслуживании оборудования (табл. Т 3.11 раздела 3 методических указаний), а распределителей работ, транспортировщиков и контролеров — по часовым тарифным ставкам, установленным для рабочих-повременщиков предприятий машиностроения (табл. Т 3.10 раздела 3 методических указаний).

Суммы премий, включаемых в фонд оплаты труда рабочих, определяются в соответствии с премиальными положениями, действующими на предприятии. Примерное премиальное положение и примерные размеры премий, используемые для расчета сумм премий в данной работе, приведены в табл. Т 3.12 раздела 3 методических указаний.

Доплаты за проработанное и непроработанное время берутся соответственно в размере 3% и 12% процентов от тарифного фонда оплаты труда рабочих.

Полные фонды оплаты труда работников с окладной формой оплаты (к ним относятся все служащие и часть вспомогательных рабочих) ФОТ окл.п складываются из окладного фонда оплаты, премиальных выплат и надбавок и рассчитываются по формуле

где ФОТ окл — окладный фонд оплаты труда.

Пример расчета для кладовщика-раздатчика инструментов:

ФОТокл.п.=945 000+283500=1228 500 руб

Окладный фонд оплаты труда определяется по формуле

где g — количество должностей или профессий окладников, включаемых в расчет; Q р — численность работников р-й должности или профессии; О мес.р – размер месячного оклада работника р-й должности или профессии; М пл — число месяцев в планируемом периоде.

Пример расчета для кладовщика-раздатчика инструментов:

ФОТокл=21*15000*3=945 000 руб

Размеры месячных окладов вспомогательных рабочих и служащих указаны в табл. Т 3.8 и Т 3.9 раздела раздела 3 методических указаний. Размеры месячного оклада по некоторым должностям руководителей и специалистов зависят от установленной для этих должностей группы по оплате труда. Она определяется путем сопоставления установленных при выполнении работы расчетных значений с нормативными величинами, определяющими группу по оплате, приведенными в табл. Т 3.13 и Т 3.14 раздела 3 методических указаний.

При определении группы по оплате труда цеха принимается во внимание плановая общая численность производственных и вспомогательных рабочих цеха, а участка — нормативная численность производственных рабочих, закрепляемых за участком.

Суммы премий, включаемых в фонд оплаты труда окладников, определяются в соответствии с примерным премиальным положением и размерами премий, приведенными в табл. Т 3.12 раздела 3 методических указаний.

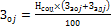

Среднемесячная заработная плата по категориям работающих определяется по формуле

где  — среднемесячная заработная плата работника.

— среднемесячная заработная плата работника.

Пример расчета для производственных рабочих:

Зср.мес.пр.р=47515306,02/(639*3)=24769,47 руб

Показателем эффективности использования трудовых ресурсов является показатель производительности труда - выработки продукции на одного производственного рабочего и одного работающего в цехе В, определяемых по формуле

где Q — численность производственных рабочих или всех работающих в цехе.

Выработка продукции на одного производственного рабочего:

В=284867,75/639=445,5 н-ч

Выработка продукции на одного работающего в цехе:

В=284867,75/884=322,4 н-ч

Рассчитанные в данном разделе показатели вносятся в формы Ф 4.3, Ф 4.4, Ф 4.5 и Ф 4.10 Приложения 1.

Себестоимость продукции

В этом разделе определяются себестоимость единицы изделия, товарной и валовой продукции цеха по калькуляционным статьям расходов и себестоимость валовой продукции цеха по элементам затрат.

Для расчета показателей себестоимости продукции по калькуляционным статьям расходов принята следующая номенклатура калькуляционных статей:

• материалы;

• покупные полуфабрикаты;

• основная заработная плота производственных рабочих;

• дополнительная заработная плата производственных рабочих;

• отчисления на социальное страхование с заработной платы производственных рабочих;

• расходы на содержание и эксплуатацию оборудования;

• цеховые расходы

Цеховая себестоимость единицы машинокомплекта j-гo изделия Сj является суммой затрат на единицу изделия по каждой из перечисленных выше калькуляционных статей и определяется по формуле

Стп=20 000 000+12 750 000+42 779 862+3 589 918,5+13 910 934,19+201 257 608,75+218 073 832,24 = 512 362 155,8 руб

Свп = 20 494 082,73+ 13 064 977,74+43 836 701,69+3 678 604,34+14 254 591,81+206 229 504,23+223 461 158 = 525 019 620,53 руб

где З мj — стоимость материалов, расходуемых на единицу j-гo изделия; З nj — стоимость покупных полуфабрикатов, расходуемых на единицу j-гo изделия; З зоj — затраты основной заработной платы производственных рабочих на единицу j-гo изделия; З здj — затраты дополнительной заработной плоты производственных рабочих но единицу j-гo изделия; З оj — сумма отчислений на социальное страхование с заработной платы производственных рабочих на единицу j-гo изделие; З соj — сумма расходов на содержание и эксплуатацию оборудования на единицу j-гo изделия; З црj — сумма цеховых расходов на единицу j-гo изделия.

Стоимость материалов и покупных полуфабрикатов, расходуемых на единицу изделия, приведена в исходных данных.

Затраты основной заработной платы производственных рабочих на единицу изделия З зоj рассчитываются по формуле

где З зтj — затраты тарифной заработной платы производственных рабочих на единицу j-гo изделия; П j — сумма премиальных выплат производственным рабочим на единицу j-гo вида изделия; Д прj — сумма доплат за проработанное время производственным рабочим на единицу j-гo изделия.

Пример расчета для А:

Ззоа=(26854+(26854*0,4)+(26854*0,03))+(32421,25+(32421,25*0,4)+(32421,25*0,03))= 42779862,13 руб

Затраты тарифной заработной платы производственных рабочих на единицу изделия З зтj определяются по формуле

где tjyст , tjyсл — трудоемкость соответственно станочных или слесарных работ на единицу j-гo изделия по y-му разряду; ч yст , ч yсл — часовая ставка работ соответственно станочников или слесарей по y-му разряду.

Ззта=(15*82,1+70*104,25+70*112,4+65*125,2+5*72,7+5*90,8+15*100,1)=26854 руб

Ззтб=(35*82,1+85*104,25+90*112,4+55*125,2+10*82,1+15*90,8+15*100,1)=32421,25 руб

Делением рассчитанных затрат тарифной заработной платы производственных рабочих на единицу каждого из изделий З зтj на суммарную трудоемкость работ соответственно по каждому из изделий tjопределяется среднечасовая ставка работ по каждому из изделий чj . Эти величины сопоставляются со среднечасовой ставкой работ в целом по цеху Ч, рассчитанной ранее, и служат для контроля правильности выполнения расчетов.

Суммы премиальных выплат Пj, доплат за проработанное время Д прj, а также дополнительной заработной платы З здj производственных рабочих на единицу изделия определяются аналогично и в тех же размерах, что и при расчете фонда оплаты труда производственных рабочих (раздел 2.3).

Сумма отчислений на социальное страхование на единицу изделия определяется исходя из установленных законами Российской Федерации в период выполнения расчетов тарифов страховых взносов в процентах во внебюджетные фонды: пенсионный, социального страхования и обязательного медицинского страхования (единый социальный налог) от суммы затрат основной и дополнительной заработной платы производственных рабочих на единицу изделия по формуле

где Hсоц — сумма тарифов страховых взносов (единый социальный налог) в процентах во внебюджетные фонды.

Зо=(38401,22+3222,48)*0,3+(46362,39+3890,55)*0,3=13910934,19 руб

Для определения затрат на единицу продукции по статьям «Расходы на содержание и эксплуатацию оборудования» и «Цеховые расходы», относящимся к косвенным расходам, вначале определяется общая сумма этих расходов по цеху в планируемом периоде путем составления соответствующих смет РСЭО см и ЦР см, а затем, исходя из этой общей суммы расходов по смете, устанавливаются расходы на единицу каждого вида продукции.

В реальных производственных условиях определение общей суммы расходов по сметам производится путем расчета расходов по каждой из статей этих смет с их дифференциацией по элементам затрат.

Состав статей смет расходов на содержание и эксплуатацию оборудования и цеховых расходов и их содержание приводятся ниже.

Смета расходов на содержание и эксплуатацию оборудования содержит следующие статьи:

1. Эксплуатация оборудования. В эту статью включаются стоимость смазочных, обтирочных материалов, эмульсии для охлаждения и других материалов, связанных с эксплуатацией оборудования; стоимость электроэнергии, воды, сжатого воздуха и других видов энергии на приведение в движение оборудования; заработная плата с отчислениями на социальное страхование вспомогательных рабочих, обслуживающих оборудование (наладчики, электромонтеры, слесари и др.); стоимость услуг, связанных с эксплуатацией оборудования.

2. Текущий ремонт оборудования и транспортных средств. В эту статью включаются стоимость запасных частей и материалов, расходуемых при ремонте производственного оборудования, транспортных средств и ценных инструментов и приспособлений; стоимость услуг ремонтных цехов; заработной плата с отчислениями на социальное страхование вспомогательных ремонтных рабочих цеха (станочники, слесари и др.).

3. Амортизация оборудования и транспортных средств. В эту статью включаются амортизационные отчисления производственного оборудования, транспортных средств, ценных инструментов и приспособлений.

4. Внутризаводское перемещение грузов. В эту статью включаются расходы на содержание и эксплуатацию транспортных средств; заработная плата с отчислениями на социальное страхование транспортных рабочих; стоимость транспортных услуг.

5. Износ малоценных и быстроизнашивающихся инструментов и приспособлений. В эту статью включаются суммы износа малоценных и быстроизнашивающихся инструментов и приспособлений, подлежащие включению в себестоимость в расчетном периоде.

6. Прочие расходы. В эту статью включаются расходы, не учтенные в других статьях, связанные с содержанием и эксплуатацией оборудования.

Смета цеховых расходов содержит следующие статьи:

1. Содержание цехового персонала. В эту статью включается заработная плата с отчислениями на социальное страхование служащих цеха.

2. Содержание зданий, сооружений и инвентаря. В эту статью включается стоимость материалов для хозяйственных нужд цеха: стоимость топлива для отопления, электроэнергии для освещения, воды и проч., потребляемых на хозяйственные нужды.

3. Текущий ремонт зданий, сооружений и инвентаря. В эту статью включаются стоимость ремонтно-строительных материалов; стоимость услуг ремонтных цехов.

4. Амортизация зданий, сооружений и инвентаря. В эту статью включаются амортизационные отчисления от стоимости зданий, сооружений и инвентаря.

5. Расходы на испытания, опыты и исследования, рационализацию и изобретательство. В эту статью включаются стоимость материалов и изделий, затраты основной и дополнительной заработной платы с отчислениями на социальное страхование, стоимость сторонних услуг, затраты на денежные выплаты и прочие расходы, связанные с осуществлением опытов, исследований, испытаний, рационализацией и изобретательством.

6. Расходы на охрану труда. В эту статью включаются текущие расходы, связанные с обеспечением охраны и безопасности труда работников, улучшением условий их труда, включая затраты на спецодежду, специальную обувь и проч., молоко и другие нейтрализующие вещества.

7. Износ малоценного и быстроизнашивающегося инвентаря. В эту статью включаются суммы износа малоценного и быстроизнашивающегося хозяйственного инвентаря.

8. Прочие расходы. В эту статью включаются расходы, не предусмотренные предшествующими статьями.

В данной работе в целях сокращения значительного числа исходных данных, используемых при таком способе расчетов, а также сокращения трудоемкости расчетов составление сметы расходов на содержание и эксплуатацию оборудования и сметы цеховых расходов производится укрупненно — по элементам затрат этих смет: материальные затраты, затраты на оплату труда, отчисления на социальное страхование, амортизация основных фондов, прочие затраты. В элемент смет материальные затраты включаются затраты цеха на вспомогательные материалы и топливо и энергию со стороны.

Расходы по элементам смет материальные затраты и прочие затраты определяются, исходя из нормативов этих расходов в долях от стоимости всего оборудования или здания цеха. Нормативы приведены в табл. Т 3.15. раздела 3 методических указаний.

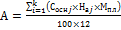

Сумма амортизации основных фондов в смете расходов на содержание и эксплуатацию оборудования определяется, исходя из стоимости основного и вспомогательного оборудования (без верстаков), транспортных средств и инструментов и приспособлений, а в смете цеховых расходов — исходя из стоимости здания цеха, верстаков и прочего производственного и хозяйственного инвентаря по формуле

где k — количество видов основных фондов, включаемых в расчет; C оснi— стоимость основных фондов i-го вида; Н аi — норма амортизационных отчислений в процентах в год по i-му виду основных фондов.

Сумма амортизации в смете расходов на содержание и эксплуатацию оборудования:

А=((1820000+87100000+871000000)*8*3)/(100*12)=19198400 руб

Сумма амортизации в смете цеховых расходов:

А=((1883320000*1,2*3)+(87100000+10000000)*8*3))/(100*12)=7591960 руб

В элемент затраты но оплату труда в смете расходов на содержание и эксплуатацию оборудования включается полный фонд оплаты труда всех вспомогательных рабочих цеха, а в смете цеховых расходов — полный фонд оплаты труда всех служащих цеха.

Отчисления на социальное страхование определяются в соответствии с установленной суммой тарифов страховых взносов во внебюджетные фонды (ОПС+ВНиМ+ОМС) от суммы затрат на оплату труда в соответствующей смете. Норматив приведен в табл. Т 3.17. раздела 3 методических указаний.

Рассчитанные по элементам затрат смет косвенных расходов величины, а также и их общая сумма, вносятся в формы Ф 4.6 и Ф 4.7 Приложения1.

Основой для распределения расходов на содержание и эксплуатацию оборудования и цеховых расходов по отдельный изделиям служит общая сумма затрат тарифной заработной платы производственных рабочих по цеху (итог графы 12 формы Ф 4.3). Сумма расходов на содержание и эксплуатацию оборудования и цеховых расходов на единицу изделия определяется в следующей последовательности:

Вначале рассчитываются коэффициенты, определяющие сумму расходов на содержание и эксплуатацию оборудования и цеховых расходов, приходящихся на один рубль тарифной заработной платы производственных рабочих по формулам

где К РСЭО , К ЦР — коэффициенты соответственно расходов на содержание и эксплуатацию оборудования и цеховых расходов.

КРСЭО = 206229504,23/30655 036,14=6,72

КЦР= 223461 158/30655036,14=7,28

Затем определяются суммы расходов на содержание и эксплуатацию оборудования и цеховых расходов на единицу изделия путем умножения полученных коэффициентов на сумму затрат тарифной заработной платы производственных рабочих на единицу изделия по формулам

Зсоа=26854*6,7274266=180658,31 руб

Зсоб=32421,25*7,8295415=218111,58 руб

Зцра=26854*7,2895415=195753,35 руб

Зцрб=32421,25*7,2895415=236336,05 руб

Себестоимость товарной С тп и валовой продукции С вп определяются по формулам

Пример расчета:

Стп=20 000 000+12 750 000+42 779 862+3 589 918,5+13 910 934,19+201 257 608,75+218 073 832,24 = 512 362 155,8 руб

Свп = 512 362 155,8 *1,024704137= 525 019 620,53 руб

Эффективность затрат на производство продукции характеризует показатель затрат на один нормо-час товарной продукции З 1нчтп. Он определяется по формуле

З1нчтп=512362155,8/278000= 1843,03 руб

Результаты расчетов себестоимости единицы каждого вида изделий, товарной и валовой продукции заносятся в формы Ф 4.8 и Ф 4.10 Приложения1.

Себестоимость валовой продукции по элементам затрат определяется путем составления сметы затрат на производство. Составление сметы затрат на производство осуществляется суммированием ранее рассчитанных данных. Стоимость материальных затрат определяется сложением затрат материалов и полуфабрикатов по соответствующим калькуляционным статьям на объем валовой продукции (графа 8 формы Ф 4.8) и материальных затрат в сметах косвенных расходов (строка 1 в формах Ф 4.6 и Ф 4.7).

Затраты на оплату труда складываются из фондов оплаты труда всех работников цеха (итоги форм Ф 4.3 Ф 4.4 и Ф 4.5). Отчисления на социальное страхование определяются в соответствии с установленной суммой тарифов страховых взносов во внебюджетные фонды (единый социальный налог) от суммы затрат на оплату труда всех работников цехе. Амортизация основных фондов и прочие затраты определяются суммированием соответствующих данных в сметах косвенных расходов (формы Ф 4.6 и Ф 4.7).

2. Нормативно-справочные материалы для расчета плановых показателей работы механообрабатывающего и механосборочного цехов машиностроительных предприятий

Таблица Т 3.1

Плановые потери рабочего времени в процентах от режимного фонда времени работы оборудования

| Тип оборудования | Режим работы | |||

| в 1 смену | в 2 смены | в 3 смены | ||

| Процент потерь | ||||

| Металлорежущее оборудование | 2 | 3 | 4 | |

Немеханизирован

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...  Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...  Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...  Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев... © cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста. | ||||