Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного изнашивания.

Различают два вида износа:

Физический износ (износ по мере работы) – это изменение технического состояния в результате механического износа и старения, химического и физического воздействия среды, а также неправильных действий лиц, осуществляющих эксплуатацию основных средств.

Для характеристики степени физического износа используют коэффициент физического износа основных средств:

где И – сумма износа основных средств (начисленная амортизация) за весь период эксплуатации.

Пс – первоначальная (балансовая) или восстановительная стоимость основных средств.

Моральный износ – сущность в том, что средства труда обесцениваются, утрачивают стоимость до их физ.износа, до окончания срока своей физической службы.

МИ проявляется в двух формах:

Первая форма: заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались раньше, вследствие появления более дешевых аналогов в современных условиях. И=(Первонач.ст-ть ОС - Восст.ст-ть ОС)/Первонач.ст-ть ОС*100%.

Вторая форма: обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

Пн – Пс/Пн * 100%, где Пн – производительность нового оборудования, Пс- производительность старого оборудования.

Для экономического возмещения физического и морального износа основных средств их стоимость в виде амортизационных отчислений включается в затраты на производство продукции.

Амортизация – это постепенный перенос стоимости ОС на выпускаемую продукцию. Начисление амортизации по объектам ОС начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию.

Объектами начисления амортизации (амортизируемым имуществом) являются основные средства как используемые, так и не используемые в предпринимательской деятельности.

Срок службы – период, в течение которого объект основных средств сохраняет свои потребительские свойства. Нормативный срок службы основных средств – установленный нормативными правовыми актами период, в течение которого потеря стоимости не используемых в предпринимательской деятельности основных средств, призванных служить для целей организации, отражается в соответствии с законодательством. Срок полезного использования – ожидаемый или расчетный период эксплуатации основных средств и нематериальных активов в процессе предпринимательской деятельности организации.

Способы расчета амортизационных отчислений:

Линейный

Нелинейный

а) метод суммы чисел лет;

б) метод уменьшающего остатка с коэффициентом ускорения до 2,5.

Производительный способ

По объектам, используемым в предпринимательской деятельности, амортизация может начисляться линейным, нелинейным или производительным способами. По объектам, не используемым в предпринимательской деятельности – только линейным.

Линейный способ заключается в равномерном (по годам) начислении амортизации в течение всего нормативного срока службы или срока полезного использования объекта ОС.

На(норма амортизации)= 1/(Нормативный срок службы)*100%;

А= (На*ПС,ВС) /100, ПС,ВС – первоначальная или восстановительная стоимость.

При нелинейном способе (не равномерное начисление) используются следующие методы: прямой метод суммы чисел лет, обратный метод суммы чисел лет и метод уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными.

Прямой метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

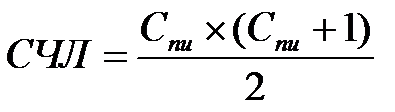

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

,

,

где СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

Спи – выбранный организацией самостоятельно срок полезного использования объекта.

Обратный метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и отношения, в числителе которого – разность срока полезного использования и числа лет, остающихся до конца срока полезного использования объекта, увеличенная на 1, а в знаменателе – сумма чисел лет срока полезного использования.

Годовая сумма амортизационных отчислений определяется по формуле:

где Агод . – годовая сумма амортизационных отчислений;

АС – амортизируемая стоимость основных средств;

Сопи – число лет, остающихся до конца срока полезного использования объекта;

СЧЛ – сумма чисел лет.

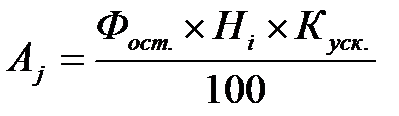

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года остаточной стоимости основных средств и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией.

При этом сумма начисленной в j -том году амортизации будет рассчитана следующим образом:

,

,

где Фост. – остаточная стоимость объекта основных средств, руб.;

Н i – норма амортизации по i -тому объекту основных средств, %;

Куск .– применяемый предприятием коэффициент ускорения, но не более 2,5.

Производительный способ начисления амортизации позволяет начислять амортизационные отчисления в зависимости от объема произведенной с их участием продукции либо от степени эксплуатации этих объектов.

При производительном способе начисления амортизации амортизационные отчисления рассчитываются следующим образом:

,

,

где ВПфакт – фактический выпуск продукции за отчетный период;

Ф – стоимость объекта основных средств;

ВПпрогн – выпуск продукции прогнозируемый.

Ускоренная амортизация позволяет:

- ускорить процесс обновления активной части основных производственных фондов на предприятии;

- накопить достаточные средства для технического перевооружения и реконструкции производства;

- уменьшить налог на прибыль;

- избежать морального и физического износа активной части ОПФ, т.е. поддерживать их на высоком техническом уровне, что в свою очередь, создаст хорошую основу для увеличения объема производства, выпуска более качественной продукции и снижения ее себестоимости.