1. Учет расходов, связанный с реализацией продукции

2. Учет отгрузки и реализации готовой продукции

3. Определение результата от реализации готовой продукции

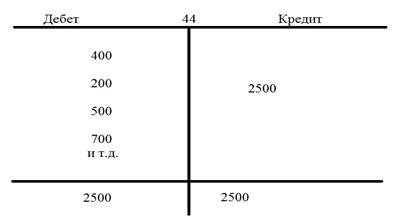

1. Расходы, связанные с реализацией продукции – коммерческие расходы. Для учета коммерческих расходов на реализацию продукции используются активные счета 44 «Расходы на реализацию».

Для торговой организации расходы на реализацию – это издержки обращения. Торговые организации на счете 44 отражают расходы, связанные с реализацией (хранение, транспортировка). По Дебету счета 44 – расходы, связанные с реализацией продукции и товаров в течение месяца. В конце месяца вся сумма расходов, отраженная по Дебету счета 44 списывается на счет 90 «Расходы на реализацию».

В состав расходов на реализацию включают:

1.Стоимость услуг по погрузке продукции, доставке до покупателей

2.Расходы, связанные с укладкой продукции на складе

3.Расходы на рекламу (буклеты, плакаты, реклама писем)

Основная корреспонденция по отражению в учете расходов на реализацию продукции:

1)начислена задолженность поставщикам за… (Дебет 44, Кредит 60)

1.1.погрузка продукции

1.2.перевозка продукции

1.3.оказание услуг по рекламе

(Товарно-транспортная накладная, счет)

Существуют 2 вида транспортировки:

1.отправление

2.назначение

-Франко-станция отправления: все расходы несет покупатель

-Франко-станция назначения: все расходы несет поставщик

1)НДС, предъявленный поставщиком по оказанию услуг (увеличивается задолженность и расходы на реализацию) Дебет 18, Кредит 60

2)Оплата за оказанные услуги (платежное поручение, выписка банка). Уменьшается кредиторская задолженность, и уменьшаются денежные средства на реализацию. Дебет 60 и Кредит 51.

2. Готовая продукция реализуется отечественным и зарубежным покупателем на основании договора «купли-продажи».

Основными показателями продажи продукции является - выручка от реализации продукции.

Выручка нетто - продажная стоимость товара за минусом НДС, предъявленный поставщиком покупателю.

Продажа продукции предприятиям изготовителями осуществляется по отпускным ценам. Отпускная цена помещается в прейскурант цен и трактуется в протоколе согласования цен с показателями. Отпускная цена производителя определяется без учета НДС и с учетом НДС.

ПРИМЕР: 1. производственная себестоимость =100 ден.ед.

2.прочие затраты, распределяемы затраты= 50 ден.ед.

3.расходы на реализацию=30 ден.ед.

4.прибыль=20 ден.ед.

5.отпускная цена производителя (без НДС)=200 ден.ед.

6.НДС=20%, т.е. 40 ден.ед.

7.отпускные цены производителя с НДС=240 ден.ед.

Продажа продукции осуществляется по свободным отпускным ценам. Для оформления отгрузки продукции со склада используются следующие документы:

1.расходная накладная

2.извещение об отправке

3.счет фактура

Учет документов является основанием для вычисления товарно-транспортной накладной. Она является унифицированным документом, перечень реквизитов: наименование товара, количество товара, цена за единицу товара, стоимость товара без НДС, ставка НДС в %, сумма НДС, стоимость товара с НДС.

ПРИМЕР: Товарно-транспортная накладная на отпуск товара:

Наименование товара – обувь

Цена за границу – 200 ден.ед.

Отпускная стоимость – 2000000 ден.ед.

Ставка НДС - 20%

Сумма НДС – 2.000.400

Себестоимость одной пары обуви или учетная ставка – 180.000

Для отражения в учете реализацию продукции используется счет 90 «Доходы и расходы по текущей деятельности». Субсчета 90-1 «Выручка от реализации продукции, товаров, работ и услуг» и 90-4 «Себестоимость реализованной продукции, товаров, работ и услуг».

По счету 90-1: Дебет 62 «Расчеты с покупателями и заказчиками» и Кредит 90-1 на сумму 2.000.400

Экономическая сущность: признана выручка в учете от реализации продукции.

Выручка в учете признается в момент отгрузки товара.

90-2 НДС из выручки от реализованного товара.

Дебет счета 90-2, Кредит счета 68-2 «Расчеты по налогам и сборам, исчисляемым из выручки от реализации товаров, услуг» на сумму 400

Экономическая сущность: Отражается НДС, исчисляемый из выручки

90-3 «Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, работ, товаров, услуг». По Дебету 90-3 и Кредиту 68 «Расчеты по налогам и сборам»

90-4 «Себестоимость реализованной продукции, работ, товаров, услуг»:

По Дебету 90-4 и Кредиту 43 «Готовая продукция» на сумму 1.800.000

Поступление платежей по Дебету 51 «Расчетный счет» и Кредиту 62 «Расчеты с покупателями и заказчиками» на сумму 2.400.000

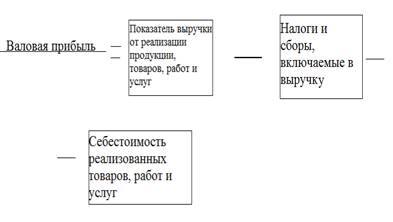

3. Ежемесячно в систему БУ необходимо определить результат от реализации продукции:

1.Валовая прибыль

2.Прибыль от реализации продукции

Валовую прибыль можно определить по каждому виду продукции

1)Показатель1. Выручка от реализации товаров, работ и услуг – 2.400.000

2)НДС из выручки – 400.000

Валовая прибыль=2.000.000

За счет валовой прибыли погашаются расходы на реализацию и расходы по управлению.

Условные расходы по управлению – 180.000

Расходы на реализацию – 30.000

Дебет 90-5 «Управленческие расходы» и Кредит 26 «Общехозяйственные затраты» на сумму 180.000

Отражаются расходы на реализацию

Дебет 90-6 «Расходы на реализацию» и Кредит 44 «Расходы на реализацию» на сумму 30.000