Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Дисциплины:

|

из

5.00

|

Заказать работу |

Регистры по НДФЛ по каждому отдельному сотруднику обязаны вести все налоговые агенты без исключения. Минимальный штраф за отсутствие регистра — 10 000 руб. (п. 1 ст. 120 НК РФ). Ошибаться в нем тоже накладно. Штраф за ошибки, которые приводят к занижению налоговой базы по НДФЛ, — 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ). А если ошибку из регистра вы в итоге перенесете в 6-НДФЛ, за это налоговики выпишут отдельный штраф — 500 руб. (ст. 126.1 НК РФ).

Утвержденного бланка налогового регистра нет, поэтому разработать форму вы можете самостоятельно. Главное, чтобы в регистрах была информация о выплаченных доходах и датах этих выплат, сроках удержания и перечисления НДФЛ. Кроме того, в регистрах показывают налоговые вычеты и суммы удержанного и уплаченного налога. Удобнее всего форму регистра брать из учетной программы, в которой работаете.

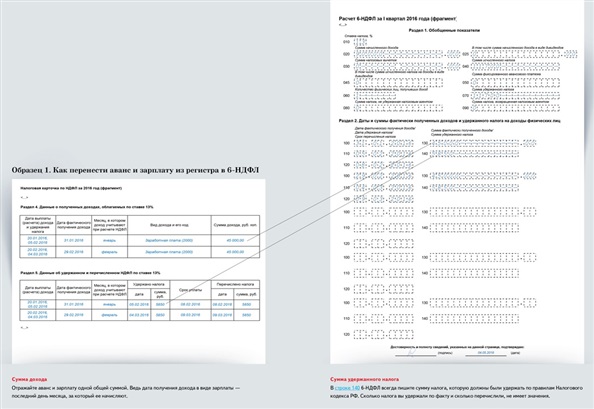

Аванс и зарплата

Аванс отражайте в расчете вместе с зарплатой. Доход за первую половину месяца отдельно отражать в разделе 2 не нужно.

Датой получения дохода в виде зарплаты считают последний день месяца, за который ее начисляют (п. 2 ст. 223 НК РФ). В этот день вы признаете всю сумму дохода — аванс и окончательный расчет за месяц. НДФЛ со всей зарплаты, включая аванс, вы удерживаете раз в месяц — при выплате окончательного расчета за месяц. Поэтому в разделе 2 эти доходы надо отражать одной суммой и общим блоком строк 100–140 (п. 4.2 Порядка, утв. приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

Распечатать левый образец • Распечатать правый образец • Скачать бланки в формате Excel – 1, 2

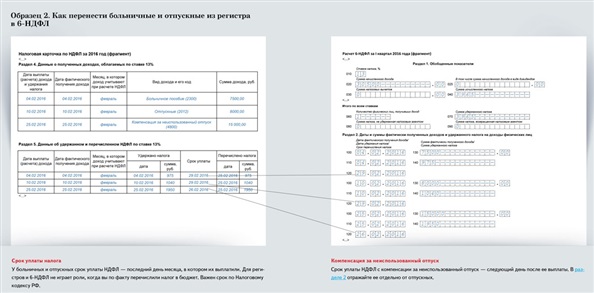

Больничные и отпускные

Больничные и отпускные показывайте на дату выплаты. То есть дата удержания налога в строке 110 должна совпадать с датой получения дохода из строки 100. НДФЛ вы вправе заплатить до конца месяца. Поэтому в строке 120 расчета ставьте последний день месяца. Если это выходной, то пишите дату ближайшего рабочего дня.

Другое дело, если работник увольняется и компания платит ему компенсацию за неиспользованный отпуск. На эту выплату правила по уплате НДФЛ до конца месяца не распространяются. Поэтому перечислить налог в бюджет вы должны максимум на следующий день после того, как выплатите сотруднику окончательный расчет при увольнении. В разделе 2 расчета такие доходы показывайте отдельным блоком строк 100–140.

Распечатать левый образец • Распечатать правый образец • Скачать бланки в формате Excel – 1, 2

Онлайн-сервис по отправке электронной отчетности

Адрес: otchet.1gl.ru — Отчеты

С электронным сервисом «Отчеты» можно быстро и без проблем отправить в налоговую не только новый отчет 6-НДФЛ, но и все другие декларации и расчеты. Также сервис умеет отправлять отчетность в ПФР, ФСС, Росстат, Росприроднадзор и Росалкогольрегулирование. И никаких программ, настроек, обновлений на вашем компьютере. Эксперты помогут выпустить облачную электронную подпись для компании. Для подписчиков Системы Главбух эта услуга бесплатна.

Материальная выгода

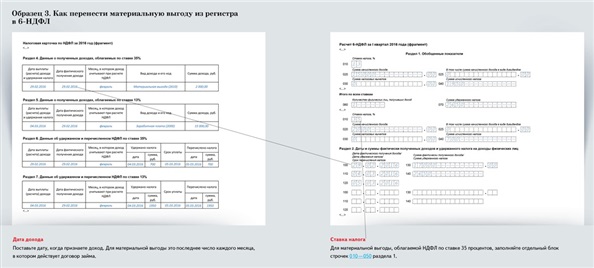

Доход в виде материальной выгоды от экономии на процентах признают в последний день каждого месяца в течение срока, на который выдали физлицу заем или кредит (подп. 7 п. 1 ст. 223 НК РФ). Как отразить этот доход в 6-НДФЛ, зависит от того, есть ли у компании возможность удержать налог (письмо ФНС России от 18 марта 2016 г. № БС-4-11/4538).

Заем получил сотрудник. В этом случае НДФЛ с материальной выгоды удерживают в день ближайшей выдачи работнику зарплаты, аванса или другого дохода. В разделе 1 приведите начисленный доход, рассчитанный и удержанный с него налог. В разделе 2 в качестве даты фактического получения дохода покажите последний день месяца, за который рассчитали материальную выгоду.

Заем выдали человеку, который не получает выплат от компании. В такой ситуации налог удерживать не с чего, ведь доходы физлицу организация не выплачивает. Поэтому в разделе 1 покажите начисленный доход и налог, не удержанный компанией (строки 020 и 080). В разделе 2 напишите только дату фактического получения и размер дохода.

Распечатать левый образец • Распечатать правый образец • Скачать бланки в формате Excel – 1, 2

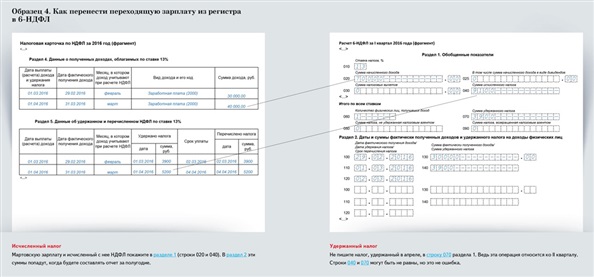

Переходящая зарплата

В 6-НДФЛ за I квартал надо показать мартовскую зарплату, выданную в апреле, и рассчитанный налог с нее. В разделе 1 приведите начисленные доход и налог. Удержанный в апреле налог в строке 070 раздела 1 не отражайте. Не показывайте его и как неудержанный в строке 080. Во втором разделе эту выплату отражать тоже не надо (письма ФНС России от 23 марта 2016 г. № БС-4-11/4900, от 25 февраля 2016 г. № БС-4-11/3058). Ведь эти доходы выплатили в апреле, то есть во II квартале. Если зарплату перечислили сотрудникам в марте и в этот же день удержали налог, то пишите эти суммы в расчете за I квартал. Даже если срок перечисления налога выпадет уже на апрель. Например, зарплату выдали 31 марта. В этот же день удержали налог. Но срок уплаты НДФЛ — это 1 апреля. Такую выплату все равно показывайте в расчете 6-НДФЛ за I квартал.

Из-за переходящей зарплаты суммы исчисленного и удержанного налога в разделе 1 будут разными. Но это не ошибка (письмо ФНС России от 15 марта 2016 г. № БС-4-11/4222).

Распечатать левый образец • Распечатать правый образец • Скачать бланки в формате Excel – 1, 2

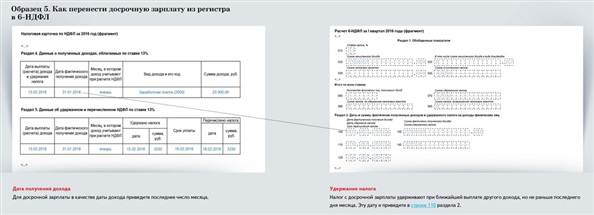

Досрочная зарплата

Небольшие компании часто выдают зарплату в последних числах месяца. Например, за февраль — 26 февраля. Для расчета НДФЛ такая выплата является авансом. Поэтому с досрочной зарплаты налог надо только исчислить. А удержать — с ближайшей следующей выплаты. Например, это может быть аванс за март.

В правовых базах появилось разъяснение ФНС с противоположным выводом (письмо ФНС России от 24 марта 2016 г. № БС-4-11/5106). Налоговая служба предлагает удержать НДФЛ в день выдачи досрочной зарплаты, а перечислить на следующий день. И эти же даты отразить в 6-НДФЛ. Но если так сделать, отчет не отправится. Ведь дата удержания налога не должна предшествовать дате образования дохода. Чтобы прояснить ситуацию, мы направили свой запрос в ФНС.

Распечатать левый образец • Распечатать правый образец • Скачать бланки в формате Excel – 1, 2

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!