Махачкалинский филиал

Специальность 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

ОТЧЁТ

по производственной практики

(указать вид, (этап) практики)

Профессиональные модули:

ПМ.0З «Проведение расчетов с бюджетом и внебюджетными фондами»:

МДК 03.01«Организация расчетов с бюджетом и внебюджетными фондами»

ПМ.04 «Составление и использование бухгалтерской отчетности»:

МДК 04.01 «Технология составления бухгалтерской отчетности»

МДК 04.02 «Основы анализа бухгалтерской отчетности»

Выполнил:

Обучающийся учебной группы № ______

__________ __________

(подпись) (И. О. Фамилия)

Проверили:

Руководитель практики от организации:

____________________ __________

(должность) (И. О. Фамилия)

__________

(подпись)

М.П.

Руководитель практики от колледжа или филиала:

____________________ __________

(И. О. Фамилия)

____________________ __________

(оценка) (подпись)

2020

ВВЕДЕНИЕ

Производственная практика – это практическая часть учебного процесса подготовки квалифицированных рабочих и специалистов, проходящая, как правило, на различных предприятиях в условиях реального производства.

Целью этой практики является закрепление и углубление полученных студентами знаний за время теоретического обучения на основе практического участия в деятельности организаций, формирования умения применять их в профессиональной деятельности.

Задача практики состоит в том, чтобы изучить учет хозяйственной деятельности предприятия СХК «Агрофирма Согратль».

Для выполнения цели данного отчета необходимо решить следующие основные задачи:

· познакомиться с организацией предприятия и составить краткую характеристику организации;

· ознакомиться с учетной политикой предприятия;

· изучить структуру предприятия и бухгалтерских служб;

· овладеть умениями и навыками работы с бухгалтерской документацией, осуществление простейших бухгалтерских расчетов.

· формировать профессиональные умения и определенный опыт, необходимый для осуществления дальнейшей профессиональной деятельности;

Объектом исследования производственной практики является Сельскохозяйственный кооператив «Агрофирма Согратль», город Махачкала, улица М. Гаджиева 94.

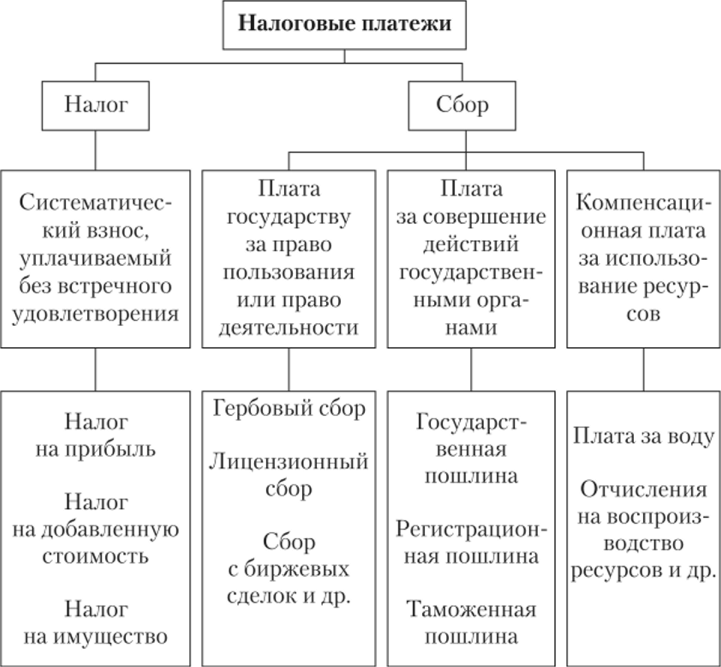

ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами.

Тема 1.1:

«Сущность налоговых платежей»

На основании статьи 8 пункта 1 НК РФ под налогом в СХК «Агрофирма Согратль» понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами.

Таким образом, налогообложение в СХК«Агрофирма Согратль» - это система распределения доходов между юридическими или физическими лицами и государством, а налоги представляют собой обязательные платежи в бюджет, взимаемые государством на основе закона с юридических и физических лиц для удовлетворения общественных потребностей.

Главные принципы налогообложения в СХК «Агрофирма Согратль» - это равномерность и определенность.

Виды налогов

Существует несколько принципов классификации налогов:

- по характеру налогового изъятия (прямые и косвенные);

-по уровням управления (федеральные, региональные, местные, муниципальные);

- по субъектам налогообложения (налоги с юридических и физических лиц);

- по объектам налогообложения (налоги на товары и услуги, налоги на доходы, прибыль и т.д.);

- по целевому назначению налога (общие, специальные).

В зависимости от способа взимания налогов они делятся на прямые и косвенные.

1) Прямые налоги – это те, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей. Основные черты прямых налогов состоят в следующем:

а) в правоотношениях по поводу взимания налогов вступают два субъекта:

- бюджет

- налогоплательщик.

б) величина налогов непосредственно зависит от финансовых результатов деятельности плательщика.

в) эти налоги подоходно-поимущественные.

Основные виды прямых налогов в СХК «Агрофирма Согратль»:

Подоходные налоги:

· НДФЛ;

· налог на прибыль;

· налоги на имущество;

· земельный налог.

2) Косвенные налоги - это те, которые являются надбавкой к цене или определяются в зависимости от размера добавленной стоимости, оборота или продаж товаров, работ и услуг.

Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций.

Преимущество косвенных налогов состоит в их небольших размерах по сравнению с прямыми налогами, их легче собирать.

Основным видом косвенных налогов в СХК «Агрофирма Согратль» является НДС.

Из федеральных налогов организация СХК «Агрофирма Согратль» уплачивает:

1) НДС;

2) НДФЛ;

3) налог на прибыль организаций(не уплачивается)

Из региональных СХК «Агрофирма Согратль» уплачивает:

1) налог на имущество организации (не уплачивается)

2) транспортный налог.

Из местных:

1) земельный налог;

Раздел 2:

«Федеральные налоги»

Тема 2.1:

«Налог на добавленную стоимость»

НДС – это косвенный налог, фактически оплачиваемый потребителем, представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях производства и реализации – от сырья до предметов потребления. СХК «Агрофирма Согратль» является плательщиком НДС. Объектами налогообложения НДС являются:

· Реализация товаров на территории РФ, в том числе реализация "предметов залога" и передача товаров по соглашению о предоставлении "отступного" или "новации", а также передача имущественных прав;

· Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе;

· Передача на территории РФ товаров для собственных нужд, "расходы" на которые не принимаются к вычету при исчислении налога на прибыль организаций;

· Выполнение строительно-монтажных работ для собственного потребления;

· Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Не признаются объектом налогообложения НДС:

· Операции, не признаваемые реализацией;

· Операции по реализации земельных участков (долей в них);

· Передача имущественных прав организации ее "правопреемнику";

· Передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

· Передача денежных средств некоммерческим организациям на формирование целевого капитала;

· Передача на безвозмездной основе объектов основных средств государственным органам, учреждениям, предприятиям.

Моментом определения налоговой базы СХК «Агрофирма Согратль» по НДС является день отгрузки товаров, имущественных прав. Налоговый период 3 месяца, 6 месяцев, 9 месяцев, год. Налоговые ставки НДС:

· 20% применяется по умолчанию, если операция не входит в перечень облагаемых по ставке 10% или в перечень со ставкой 0%.

· 10% установлена при реализации: продовольственных товаров; товаров для детей; книжной продукции, связанной с образованием, наукой и культурой; медицинских товаров.

· 0% установлена при экспорте и реализации товаров: по международной перевозке товаров, в области космической деятельности, драгоценных металлов, построенных судов.

Уплата НДС производится по итогам каждого налогового периода исходя из соответствующей реализации товаров за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Налогоплательщики обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по НДС в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено гл. 21 НК РФ

СХК «Агрофирма Согратль» производят следующие виды товаров:

| ü Выращивание пшеницы

|

| ü Выращивание ячменя

|

| ü Выращивание кукурузы

|

| ü Выращивание риса

|

| ü Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей

|

| ü Выращивание овощей открытого грунта

|

| ü Выращивание однолетних кормовых культур

|

| ü Выращивание семечковых и косточковых культур

|

| ü Разведение племенного молочного крупного рогатого скота

|

| ü Производство сырого коровьего молока

|

| ü Разведение мясного и прочего крупного рогатого скота, включая буйволов, яков и др., на мясо

|

| ü Разведение лошадей, ослов, мулов, лошаков

|

| ü Производство сырой (немытой) шерсти и волоса козы

|

| ü Разведение племенных овец и коз

|

| ü Рыболовство морское

|

| ü Рыболовство пресноводное

|

| ü Рыбоводство морское

|

| ü Рыбоводство пресноводное

|

| ü Рыбоводство прудовое

|

| ü Производство мяса в охлажденном виде

|

| ü Производство колбасных изделий

|

| ü Переработка и консервирование рыбы, ракообразных и моллюсков

|

| ü Производство сыра и сырных продуктов

|

| ü Производство прочей молочной продукции

|

Расчет и уплата НДС

Сумма НДС в СХК «Агрофирма Согратль» исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - как сумма НДС, полученная в результате сложения сумм НДС, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Например:

Выручка организации составляет 28493

НДС = 28493*20/100 =5699

Уплата НДС лицами, указанными в п. 5 ст. 173 НК РФ, производится по итогам каждого налогового периода исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налогоплательщики (налоговые агенты), в том числе перечисленные в п. 5 ст. 173 НК РФ, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по НДС в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено гл. 21 НК РФ

Тема 2.3:

«Налог на прибыль организации»

Налог на прибыль в СХК «Агрофирма Согратль» не уплачивается

Тема 2.4:

«Налог на доходы физических лиц»

Налогоплательщиками НДФЛ в СХК «Агрофирма Согратль» являются:

· физические лица, являющиеся налоговыми резидентами РФ,

· физические лица, получающие доходы от источников в РФ и не являющиеся налоговыми резидентами РФ.

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не прерывается на периоды выезда за границу на срок менее 6 месяцев для лечения или обучения.

Объектом налогообложения в СХК «Агрофирма Согратль» признается доход полученный налогоплательщиками:

· от источников в РФ или за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ;

· от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ.

Налоговая база в СХК «Агрофирма Согратль» - все доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды.

Налоговая база в СХК «Агрофирма Согратль» определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

· Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база - денежное выражение доходов, уменьшенных на сумму налоговых вычетов.

· Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база - денежное выражение доходов, при этом налоговые вычеты не применяются.

Налоговый период (Ст. 216 НК РФ) – календарный год

Налоговые вычеты (Ст. 218-331 НК РФ):

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Имущественные налоговые вычеты

- Профессиональные налоговые вычеты

Налоговые ставки (Ст. 224 НК РФ)

13%, если иное не предусмотрено ниже

35% в отношении доходов:

· стоимости выигрышей и призов, в части превышающей 4000 рублей страховых выплат по договорам добровольного страхования в части превышения установленных размеров

· процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования в течение периода, за который начислены проценты, по рублевым вкладам и 9% годовых по вкладам в иностранной валюте

· суммы экономии на процентах при получении заемных средств в части превышения установленных размеров

30% в отношении доходов, получаемых нерезидентами РФ.

9% в отношении доходов

· от долевого участия, полученных в виде дивидендов

· виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных до 1 января 2007 года

Исчисление налога (Ст. 225-228 НК РФ)

Сумма налога в СХК «Агрофирма Согратль» исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду.

Уплата налога в СХК «Агрофирма Согратль» и отчетность

Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке.

Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений:

за январь - июнь - не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей

за июль - сентябрь - не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

за октябрь - декабрь - не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый - не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 календарных дней после первого срока уплаты.

Налоговую декларацию СХК «Агрофирма Согратль» в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом, представляют:

· отдельные категории физических лиц

· физические лица в отношении отдельных видов доходов

Расчет НДФЛ:

Зарплата Хачаибрагимов А.А составляет 13 050 руб. в месяц. У него есть дочь в возрасте 12 лет, в связи с чем А.А Хачаибрагимов предоставляется стандартный вычет на ребенка в размере 1400 руб. в месяц. Кроме того, в апреле ему было дополнительно выплачена премия – 12 000 руб. Определим сумму НДФЛ, удерживаемую из доходов работника за апрель месяц.

Налоговая база по НДФЛ за январь-апрель составит:

13 050 руб. х 4 мес. + 12 000 руб. – (1400 руб. х 4 мес.) = 58 600 руб.

Сумма НДФЛ за январь-апрель: 58 600 руб. х 13% = 7 618руб.

НДФЛ, удержанный из доходов работника за январь-март:

13 050 руб. х 3 мес. – (1400 руб. х 3 мес.)) х 13% = 4 544руб.

НДФЛ, удерживаемый с доходов за апрель:

58600 руб. – 4 544 руб. = 54 056руб.

Раздел 3:

«Региональные налоги»

Тема 3.1:

«Налог на имущество организации»

Налог на имущество организации не уплачивается в СХК «Агрофирма Согратль»

Тема 3.2:

«Транспортный налог»

Транспортный налог относится к региональным налогам. Величину налога, порядок и сроки его уплаты, формы отчётности, а также налоговые льготы устанавливают органы законодательной власти субъектов РФ. Федеральное законодательство определяет объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы налоговых ставок.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолёты, вертолёты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчёте на одну лошадиную силу мощности двигателя транспортного средства, один килограмм-силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства. Ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 10 раз. Кроме того, законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учётом срока полезного использования транспортных средств.

Сумма транспортного налога (авансовых платежей по транспортному налогу) в СХК «Агрофирма Согратль»рассчитывается в бухгалтерской справке.

Этот документ является основанием для включения транспортного налога (авансовых платежей) в состав расходов.

Порядок уплаты

Как правило, все-таки имеются 4 периода: три отчетных (1, 2 и 3 квартал) и один налоговый (календарный год).

По окончании каждого отчетного и налогового периода организация СХК «Агрофирма Согратль» должна платить платежи по транспортному налогу. В случае уплаты налога по результатам отчетных периодов (кварталов) – это будут авансовые платежи. Отчетность за кварталы сдавать не нужно. Декларация по транспортному налогу заполняется в СХК «Агрофирма Согратль» только по итогам календарного года (налогового периода).

Каждый субъект РФ самостоятельно устанавливает порядок уплаты:

- С уплатой авансовых платежей;

- Единовременно одной суммой по итогам года.

Если имеют место быть авансовые квартальные платежи, то они равны ¼ от годовой суммы налога.

По итогам года делается также платеж, равный ¼ годовой суммы. Если же авансовые платежи не платились, то по итогам года платится налог одной общей суммой за весь календарный год.

Раздел 4:

«Местные налоги»

Тема 4.2:

«Земельный налог»

НК РФ относит земельный налог к местным налогам. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Налогоплательщиками налога признаются организации, в том числе и СХК «Агрофирма Согратль» и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено.

Объект налогообложения в СХК «Агрофирма Согратль»: налогом облагаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Налоговая база в отношении каждого земельного участка определяется как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

В СХК «Агрофирма Согратль» определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать:

· 0,3 процента от кадастровой стоимости в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса или предоставленных для жилищного строительства;

- предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства;

· 1,5 процента от кадастровой стоимости в отношении прочих земельных участков.

Порядок исчисления и уплаты в СХК «Агрофирма Согратль»:

Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

СХК «Агрофирма Согратль» по истечении налогового периода представляет в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Для целей бухгалтерского учета в СХК «Агрофирма Согратль» земельный налог и авансовые платежи по нему включаются в состав расходов по обычным видам деятельности или в состав прочих расходов. В случае, когда земельный участок используется в производственных целях, суммы платежей по земельному налогу относятся на затраты производства или расходы на продажу (счета 20, 26, 44) в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (например, субсчет 68–9 «Расчеты по земельному налогу»).

Например

СХК «Агрофирма Согратль» зарегистрировавшая 01.01.2019 право собственности на земельный участок, узнала его кадастровую стоимость на начало года (980 000 руб.) и ставку налога (0.3%), действующую в соответствующей местности (из местного земельного НПА). Льготы или повышающие коэффициенты этим НПА не предусмотрены.

Произведем расчет земельного налога в 2019 году:

135000 руб. × 0.3% × 12 = 286 000

Раздел 6:

«Страховые взносы на обязательное страхование и социальное обеспечение»

Тема 6.1:

«Страховые взносы в Пенсионный фонд России, Фонд социального страхования России, Федеральный и территориальные фонды обязательного медицинского страхования России»

Законодательно в ФЗ-212 от 24.07.2009г.с поправками 2017 года, установлено несколько правил и норм, согласно которым, каждый предприниматель или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

· ПФР-пенсионный фонд

· ФСС-фонд социального страхования

· ФОМС- фонд обязательного медицинского страхования

Объектом налогообложения в СХК «Агрофирма Согратль» для исчисления налога признаются выплаты, вознаграждения и иные доходы, начисляемые работодателями в пользу работников по всем основаниям.

Сумма налога исчисляется в СХК «Агрофирма Согратль» отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы.

Тарифы страховых взносов установлены в следующих размерах:

ü в ПФР – 22%

ü в ФСС – 2,9%

ü в ФОМС – 5,1%

Предельная база на 2017год для исчисления страховых взносов на обязательное пенсионное страхование установлено 1292 000 руб. в год. Доля исчисления страховых взносов в ФСС установлено 912 000 руб.

СХК «Агрофирма Согратль» уплачивает авансовые платежи по налогу ежемесячно в срок, установленный для получения средств в банке на оплату труда за истекший месяц, но не позднее 15го числа следующего месяца.

Сумма налога, зачисляемая в составе социального налога в Фонд социального страхования Российской Федерации, подлежит уменьшению налогоплательщиками на произведенные ими самостоятельно расходы на цели государственного социального страхования, предусмотренные законодательством Российской Федерации.

В сроки, установленные для уплаты налога СХК «Агрофирма Согратль» обязана представить в Фонд социального страхования Российской Федерации сведения о суммах: начисленного налога в Фонд социального страхования Российской Федерации; использованных на выплату пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста полутора лет, при рождении ребенка, на возмещение стоимости гарантированного перечня услуг и социального пособия на погребение; направленных ими на приобретение путевок; расходов, подлежащих зачету; уплачиваемых в Фонд социального страхования Российской Федерации.

Для учета расчетов по взносам на социальное страхование, в Пенсионный фонд и на медицинское страхование в СХК «Агрофирма Согратль» используется счет 69 «Расчеты по социальному страхованию и обеспечению».

Этот счет имеет следующие субсчета: 69/1 «Расчеты по социальному страхованию»; 69/2 «Расчеты по пенсионному обеспечению»; 69/3 «Расчеты по обязательному медицинскому страхованию».

Часть сумм, начисленных в Фонд социального страхования, Пенсионный фонд, используется организацией для выплаты работникам соответствующих пособий по временной нетрудоспособности, беременности и родам, пособий на детей и др.

ПФР:

Если для примера взять оклад одного из сотрудников СХК «Агрофирма Сограль», который равен 24000, то его налоговая база равна в период с января по май равна 150000 рублей. Еще была начислена премия в размере 5500 рублей. Общий объем базы равен 179500.

Рассчитаем сумму взносов: 179500*22%=29490 рублей

В июне сумма взноса равняется: (24000+5500)* 22%=6490 рублей

ФСС:

Если для примера взять оклад одного из сотрудников СХК «Агрофирма Сограль», который равен 24000, то его налоговая база равна в период с января по май равна 150000 рублей. Еще была начислена премия в размере 5500 рублей. Общий объем базы равен 179 500.

Рассчитаем сумму взносов: 179 500*2,9%=5 205,5 рублей

В июне сумма взноса равняется: (24000+5500)* 2,9%=855 рублей

ФОМС:

Если для примера взять оклад одного из сотрудников СХК «Агрофирма Сограль», который равен 24000, то его налоговая база равна в период с января по май равна 150000 рублей. Еще была начислена премия в размере 5500 рублей. Общий объем базы равен 179500.

Рассчитаем сумму взносов: 179500*5,1%=9154,5 рублей.

В июне сумма взноса равняется: (24000+5500)* 5,1%=1504,5 рублей

ПМ.04

«Составление и использование бухгалтерской отчетности»

МДК. 04.02.

«Основы анализа бухгалтерской отчетности»

Таблица №1

Статьи актива баланса

Код строки баланса

|

Удельные

веса,

%

|

Изменения

| |

2018

|

2019

|

2018

|

2019

| В абсолютных величинах, тыс. руб.

| В удельных весах, пунктов

| В % величинам на начало периода – темп прироста

| В % к изменениям итога баланса

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

| 9

| 10

|

| I.ВНЕОБОРОТНЫЕ АКТИВЫ

| 1100

| 110663

| 120530

| 68,7

| 62,5

| 9867

| -6,2

| 8,9

| 31,1

|

| II. ОБОРОТНЫЕ АКТИВЫ

| 1200

| 50366

| 72186

| 31,3

| 37,5

| 21820

| 6,2

| 43,3

| 68,9

|

| в том числе:

|

|

|

|

|

|

|

|

|

|

| Запасы и НДС

| 1210

+

1220

| 45889

| 64903

| 28,5

| 33,7

| 19014

| 5,2

| 41,4

| 60

|

| Дебиторская задолженность по срокам погашения менее года

| 1230

| 3357

| 4147

| 2,1

| 2,2

| 790

| 0,1

| 23,5

| 2,5

|

| Денежные средства

| 1240

+

1250

| 1120

| 3136

| 0,7

| 1,6

| 2016

| 0,9

| 180

| 6,4

|

| Другие оборотные активы

| 1260

|

|

|

|

|

|

|

|

|

| Баланс

| 1600

| 161029

| 192716

| 100

| 100

| 31687

| 0

| 20

| 100,0

|

Выводы к таблице № 1

«Анализ актива баланса»

В ходе анализа актива баланса СХК «Агрофирма Согратль» за 2018-2019гг. установлено, что активы организации увеличились на 31687 руб. или на 8,9% и составили 192716 руб. Внеоборотные активы увеличились на 9867 руб. или на 8,9%. Оборотные активы увеличились на 21820 руб. или на 43,3%, увеличение произошло в основном за счет увеличения денежных средств на 2016 руб. ли на 180%; а запасы и дебиторская задолженность, увеличились соответственно на 19014 руб. и 790 руб. или на 41,4% и 23,5%.

При анализе структуры активов установлено, что доля оборотных активов на конец периода составляет 37,5%; эта доля увеличилась на 6,2%; а внеоборотные активы составляют 8,9%. В оборотных активах доля денежных средств и запасов увеличилась и доля дебиторской задолженности на 0,9% и 5,2% и 0,1; по отношению к изменению всех активов денежные средства увеличились на 6,4% и запасы увеличились на 60; а дебиторская задолженность увеличилась на 2,5%; что говорит об уменьшении оборачиваемости дебиторской задолженности.

Результаты расчетов для анализа пассива баланса «СХК «АГРОФИРМА «СОГРАТЛЬ»

Таблица №2

Статьи актива баланса

Код строки баланса

|

Удельные

веса,

%

|

Изменения

| |

2018

|

2019

|

2018

|

2019

| В абсолютных величинах, тыс. руб.

| В удельных весах, пунктов

| В % величинам на начало периода – темп прироста

| В % к изменениям итога баланса

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

| 9

| 10

|

| III. КАПИТАЛ И РЕЗЕРВЫ

| 1300

| 128029

| 132161

| 79,5

| 68,6

| 4132

| -10,9

| 3,2

| 13

|

| в том числе:

|

|

|

|

|

|

|

|

|

|

| Уставный капитал

| 1310

| 135

| 135

| 0,1

| 0,1

| -

| -

| -

| -

|

| Нераспределенная прибыль

| 1370

| 68206

| 72338

| 42,4

| 37,5

| 4132

| -4,9

| 6,1

| 13

|

| IV. ДОЛГОСРОЧНЫЕ ПАССИВЫ

| 1400

| 946

| 3832

| 0,6

| 2

| 2886

| 1,4

| 305

| 9,1

|

| V. КРАТКОССРОЧНЫЕ ПАССИВЫ

| 1500

| 32054

| 56723

| 20

| 29,4

| 24669

| 9,4

| 76,9

| 77,9

|

| в том числе:

|

|

|

|

|

|

|

|

|

|

| Заемные средства

| 1510

| 6459

|

| 4

| 3,4

| 6459

| 4

| 100

| 20,4

|

| Кредиторская задолженность

| 1520

| 2212

| 168

| 1,4

| 0,1

| -2044

| -1,3

| -92,4

| -6,5

|

| Другие краткосрочные пассивы

| 1530 + 1540 + 1550

| 23383

| 56555

| 14,5

| 29,3

| 33172

| 14,8

| 141,9

| 98,4

|

| Баланс

| 1700

| 570809

| 685773

| 100,0

| 100,0

| 114964

| 0,0

| 20,1

| 100,0

|

Выводы к таблице № 2

«Анализ пассива баланса»

В ходе анализа пассива баланса СХК «Агрофирма Согратль»за 2019-2019 гг. установлено, что собственный капитал увеличился на 4132 руб. или на 3,2%, в т.ч нераспределенная прибыль увеличилась на 4132 или на 6,1%; заемный капитал на 6 459 руб. или на 100%; из них краткосрочные –24 669руб. или 76,9%.; в т.ч заемные средства увеличились на 6459 руб.; кредиторская задолженность уменьшилась на 2 044 руб. или на -92,4%.

По отношению к изменению всех источников формирования активов, увеличение нераспределенной прибыли составляет 13%; остальные изменения составляют 77,9%.

В ходе анализа структуры источников формирования активов установлено, что доля собственного капитала – 23,3%; эта доля увеличилась на 2; в т.ч доля нераспределенной прибыли составляет 7,5% и увеличилась на 4,7; соответственно доля заемного капитала составляет 76,7% и она уменьшилась на 2%.

Таблица №3

АО «Завод им. Гаджиева»

Таблица