Средства труда, применяемые в процессе производства, играют неодинаковую роль. Часть из них непосредственно воздействует на предмет труда и является активной, другая часть создает необходимые условия для труда и является пассивной.

Существуют две основные интерпретации термина «активная часть основных фондов». Согласно первой трактовке к ней относятся все основные средства за исключением зданий и сооружений, которые создают условия для нормальной работы активной части. Более распространенной является вторая трактовка, по которой к активной относятся лишь машины, оборудование и транспортные средства. Тем самым подчеркивается определенный приоритет именно этих активов с позиции производственно–технологического процесса.

В данной курсовой работе к активной части отнесена стоимость машин и оборудования, которая непосредственно влияет на рост выпуска продукции, повышение производительности труда и определяет динамику фондоотдачи.

Активная часть основных фондов определяет производственные возможности предприятия по выпуску продукции, степень технической оснащенности технологических процессов, техническую вооруженность труда, качество выпускаемой продукции, уровень цен на нее, производительности труда. Однако роль пассивной части основных фондов нельзя умалять, так как отсутствие нормальных условий труда приводит к болезням, травматизму, текучести кадров, снижению производительности, увеличению затрат и снижению прибыли и платежеспособности.

При определении наличия фондов необходимо учитывать ввод и выбытие основных фондов по их группам.

Анализ основных фондов начинается с определения абсолютной величины стоимости основных фондов на начало и конец периода, которая приведена в таблице 3.1. Изменение размера основных фондов определяется сопоставлением наличия их на конец года с наличием на начало года / 1 /.

Таблица 3.1

Наличие, движение и динамика основных фондов

| Группы основных фондов промышленного предприятия

| Наличие на начало года,

тыс. руб.

| Поступление за год, тыс. руб.

| Выбыло за год, тыс. руб.

| Наличие на конец года,

тыс. руб.

| Превышение поступления

над выбытием,

тыс. руб.

| Темп роста,

%

|

| всего

| в т. ч. введено в действие

| всего

| в т. ч. ликвидировано

|

| 1. Промышленно-производственные основные фонды (ППОФ)

|

|

|

|

|

|

|

|

|

| В том числе 1.1. Активная часть ППОФ

|

|

|

|

|

|

|

|

|

| 2.Производственные основные фонды других отраслей

|

|

|

|

|

|

|

|

|

| 3.Непроизводственные основные фонды

|

|

|

|

|

|

|

|

|

| Всего

|

|

|

|

|

|

|

|

|

Ильющенко Е.В. и Кожарский В.В. / 6 / предлагают для более полного анализа сопоставлять темпы прироста стоимости основных производственных фондов и основных фондов непроизводственной сферы. Прирост стоимости основных производственных должен быть выше. Превышение темпов прироста стоимости основных непроизводственных фондов может быть объяснимо только на коротких временных участках (например, при вводе в эксплуатацию дорогостоящих объектов социальной сферы, срок создания которых превышает отчетный период), но не как тенденция.

Изучение состава основных фондов строится на единой классификационной группировке элементов основных фондов. Состав и движение основных фондов в разрезе отдельных классификационных групп и в целом отражается в форме №11 годового отчета.

Для определения изменений, наблюдаемых в составе основных фондов, необходимо проанализировать структуру основных фондов, которая представляет собой соотношение различных групп основных средств в общей их стоимости. Структура основных производственных фондов зависит от многих факторов: отраслевой особенности производства, размера предприятия. Ее анализ в динамике позволяет охарактеризовать изменение технического уровня производства, оценивать его влияние на экономику предприятия, рассчитать эффективность финансовых вложений. Для этого необходимо определить удельный вес каждого вида основных производственных фондов на начало и конец периода (года). Определить отклонение абсолютное и по удельному весу. Анализ структуры основных фондов рекомендуется проводить на основе таблицы 3.2.

Прогрессивной и оптимальной считается такая структура основных средств, при которой обеспечивается высокое качество выпускаемой продукции, максимальный уровень использования активной части при отсутствии простоев оборудования из-за несвоевременной подачи воды, газа, воздуха, электроэнергии, транспорта.

Таблица 3.2

Наличие, состав и структура основных фондов

| Группы основных фондов и их наименования

| На начало года

| На конец года

| Изменение за год

(+, –)

|

| сумма,

тыс. руб.

| удельный

вес, %

| сумма,

тыс. руб.

| удельный

вес, %

| сумма,

тыс. руб.

| удельный

вес, %

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

|

| 1. Промышленно-производственные

основные фонды

|

|

|

|

|

|

|

| 1.1. Здания

|

|

|

|

|

|

|

| 1.2. Сооружения

|

|

|

|

|

|

|

| 1.3. Передаточные устройства

|

|

|

|

|

|

|

| 1.4. Машины и оборудование

|

|

|

|

|

|

|

| 1.4.1. Силовые машины и оборудование

|

|

|

|

|

|

|

| 1.4.2. Рабочие машины и оборудование

|

|

|

|

|

|

|

| Продолжение табл. 3.2

|

|

| 2

| 3

| 4

| 5

| 6

| 7

|

| 1.4.3. Измерительные и регулирующие приборы, устройства и лабораторное оборудование

|

|

|

|

|

|

|

| 1.4.4. Вычислительная техника

|

|

|

|

|

|

|

| 1.5. Транспортные средства

|

|

|

|

|

|

|

| 1.6. Инструмент, производственный и хозяйственный инвентарь и другие виды основных фондов

|

|

|

|

|

|

|

| 2. Производственные основные фонды других отраслей

|

|

|

|

|

|

|

| 3. Непроизводственные основные фонды

|

|

|

|

|

|

|

| Всего основных фондов

|

|

|

|

|

|

|

Оценку обеспеченности предприятия основными фондами можно проследить также по данным таблицы 3.3.

Таблица 3.3

Оценка обеспеченности предприятия основными фондами

| Показатели

| За предыдущий год

| За отчетный год

| Выполнение плана, %

| Отклонение

| Темп роста к предыдущему году, %

|

| по

плану

| фактически

| абсолютное, (+ / –)

| относительное, %

|

| 1. Среднегодовая стоимость ППОФ, тыс. руб.

|

|

|

|

|

|

|

|

| 1.1 В том числе среднегодовая стоимость активной части ППОФ, тыс. руб.

|

|

|

|

|

|

|

|

| 2. Удельный вес активной части ППОФ, %

|

|

|

|

|

|

|

|

Если в отчетном периоде удельный вес активной части снизился, это говорит о негативных тенденциях. Либо выбывшие объекты основных средств не были своевременно заменены, либо в течение отчетного периода были приобретены или введены в эксплуатацию законченные строительством объекты, не относящиеся к активной части. В последнем случае это может означать и то, что введенные здания и сооружения своевременно не были в достаточной мере укомплектованы необходимым оборудованием. При анализе этого показателя Ильющенко Е. В и Кожарский В.В. рекомендуют учитывать и другие факторы / 6 /:

- норму амортизации по отдельным группам основных фондов. Как правило, норма амортизации основных фондов, относящихся к активной части выше, чем, например, капитальных зданий. А так как в отчетности отражается остаточная стоимость объектов основных фондов, то при неизменной первоначальной или восстановительной стоимости, на конец отчетного периода уменьшение остаточной стоимости активной части будет идти более высокими темпами. Если в отношении активной части применяется механизм ускоренной амортизации, то разница может быть еще более разительной. Поэтому, целесообразно изучать динамику удельного веса активной части основных фондов по первоначальной или восстановительной, но не остаточной стоимости;

- в течение отчетного года произошло существенное изменение производственной программы предприятия, в результате которого часть основных фондов оказалась в числе излишествующих или неиспользуемых и была реализована. В этом случае можно скорректировать остальную часть стоимости основных фондов (реализация которых технологически невозможна) на коэффициент уменьшения объема производства.

Для анализа движения и состояния основных фондов используются различные показатели. Рассмотрим, какие показатели для анализа применяют различные авторы.

По мнению Прыкина Б.В. / 7 / анализ движения основных фондов проводится на основе следующих показателей – коэффициентов обновления, выбытия и прироста основных фондов.

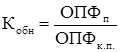

Коэффициент обновления отражает интенсивность обновления основных фондов и исчисляется как отношение стоимости вновь поступивших за отчетный период основных фондов к их стоимости на конец этого же периода / 7 /:

, (3.3)

, (3.3)

где Кобн – коэффициент обновления;

ОПФп – стоимость вновь поступивших за отчетный период основных производственных фондов, тыс. руб.;

ОПФк.п – стоимость основных производственных фондов на конец отчетного периода, тыс. руб.

Коэффициенты обновления рассчитываются по всем основным фондам и по активной части основных фондов по периодам. Полученные показатели сравниваются, что позволяет выяснить, за счет какой части основных фондов в большей части происходит обновление. Если коэффициент обновления по активной части выше, чем в целом по основным фондам, то обновление на предприятии осуществляется за счет активной части, которая определяет выпуск и качество продукции, что является положительным моментом, а следовательно, влияет на величину фондоотдачи / 1 /. Основные производственные фонды могут быть обновлены не только за счет приобретения новых средств труда, но и за счет модернизации имеющихся. Экономические преимущества модернизации заключаются в том, что она сохраняет овеществленный труд в конструктивных элементах и узлах, не подлежащих замене.

Коэффициенты обновления также можно рассчитывать по всем поступившим основным фондам и отдельно по введенным в действие. В этом случае такой коэффициент следует называть коэффициентом ввода / 8 /:

, (3.4)

, (3.4)

где Квв – коэффициент ввода;

ОПФв.д. – стоимость введенных в действие основных производственных фондов за отчетный период, тыс. руб.;

ОПФк.п. – стоимость основных производственных фондов на конец отчетного периода, тыс. руб.

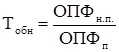

Для анализа движения основных фондов Савицкая Г.В. предлагает также рассчитывать срок обновления основных фондов, как отношение стоимости основных фондов на начало периода к стоимости поступивших основных фондов / 9 /:

, (3.5)

, (3.5)

где Тобн – срок обновления основных фондов, лет;

ОПФн.п. – стоимость основных производственных фондов на начало отчетного периода, тыс. руб.;

ОПФп – стоимость вновь поступивших за отчетный период основных производственных фондов, тыс. руб.

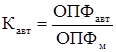

Обновление техники, согласно методики Чечевицыной Л.Н. / 1 /, характеризуется коэффициентом автоматизации, рассчитываемый по формуле

, (3.6)

, (3.6)

где Кавт – коэффициент автоматизации;

ОПФавт – стоимость автоматизированных основных фондов, тыс. руб.;

ОПФм – общая стоимость машин и оборудования, тыс. руб.

Коэффициент выбытия характеризует степень интенсивности выбытия основных фондов из производства. Коэффициент выбытия определяется в целом по всем основным фондам, по активной части и по отдельным видам по периодам. Определяется изменение данного показателя за анализируемый период, выясняются причины выбытия, за счет какой части оно происходит. При прочих равных условиях высокий коэффициент выбытия по активной части по сравнению со всеми основными фондами свидетельствует об отрицательном влиянии на фондоотдачу. Коэффициент выбытия рассчитывается по следующей формуле / 7 /

, (3.7)

, (3.7)

где Квыб – коэффициент выбытия;

ОПФвыб – стоимость выбывших за отчетный период основных фондов, тыс. руб.;

ОПФн.п. – стоимость основных фондов на начало отчетного периода, тыс. руб.

Коэффициенты выбытия, рассчитанные по ликвидированным основным фондам называется коэффициентом ликвидности / 10 /:

, (3.8)

, (3.8)

где Кликв – коэффициент ликвидности;

ОПФликв – стоимость ликвидированных за отчетный период основных фондов, тыс. руб.;

ОПФн.п.– стоимость основных фондов на начало отчетного периода, тыс. руб.

При помощи коэффициентов обновления и выбытия можно косвенно оценить характер воспроизводственного цикла на предприятии: если коэффициент обновления больше коэффициента выбытия, то количество оборудования увеличивается, если наоборот – уменьшается.

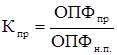

Коэффициент прироста основных фондов определяется как отношение суммы прироста основных фондов за период к их стоимости на начало периода / 6 /. Этот коэффициент характеризует наращивание производственно-технического потенциала.

, (3.9)

, (3.9)

где Кпр – коэффициент прироста;

ОПФпр – прирост основных производственных фондов за отчетный период, тыс. руб.;

ОПФн.п. – стоимость основных фондов на начало отчетного периода, тыс. руб.

При проведении анализа вышеуказанные показатели следует рассматривать взаимосвязанно.

По Любушину Н.П. / 10 / для общей характеристики движения основных фондов используются уже упомянутые коэффициенты обновления, выбытия, ввода, ликвидности основных фондов, а также коэффициенты замены и расширения, чего не предыдущие авторы не предлагают.

Коэффициент замены рассчитывается как отношение стоимости выбывших за определенный период в результате износа основных фондов к стоимости вновь

поступивших основных фондов за этот же период / 10 /:

, (3.10)

, (3.10)

где Кзам – коэффициент замены;

ОПФв.и. – стоимость выбывших за определенный период в результате износа основных фондов, тыс. руб.;

ОПФп – стоимость вновь поступивших за отчетный период основных производственных фондов, тыс. руб.

Данный коэффициент отражает долю вводимых основных фондов, направляемую на замену выбывших.

Коэффициент расширения парка машин и оборудования рассчитывается следующим образом:

, (3.11)

, (3.11)

где Красш – коэффициент расширения.

Помимо вышеперечисленных коэффициентов для характеристики движения основных фондов Чечевицына Л.Н. предлагает использовать коэффициент компенсации выбытия. Коэффициент компенсации выбытия основных средств (Ккомп) характеризует интенсивность процесса замещения, выбывающих из производственного процесса основных фондов новыми средствами труда. Он определяется как отношение коэффициента обновления основных фондов к коэффициенту выбытия основных фондов / 1 /:

, (3.12)

, (3.12)

Данные о степени обновления, выбытия, прироста основных фондов отражаются в таблице 3.4.

Таблица 3.4

Анализ степени обновления, выбытия и прироста основных фондов

| Показатели

| На начало года

| На конец года

| Изменение, (+,-)

|

| 1

| 2

| 3

| 4

|

| 1. Первоначальная (восстановительная) стоимость основных фондов, тыс. руб.

|

|

|

|

| В т.ч. промышленно- производственных основных фондов

|

|

|

|

| Из них машины и оборудование

|

|

|

|

| 2. Ввод в действие основных фондов, тыс. руб.

|

|

|

|

| В т.ч. промышленно- производственных основных фондов

|

|

|

|

| Продолжение табл. 3.4

|

|

1

|

2

|

3

|

4

|

| Из них машины и оборудование

|

|

|

|

| 3. Выбыло в отчетном году основных фондов, тыс. руб.

|

|

|

|

| В т.ч. промышленно- производственных основных фондов

|

|

|

|

| Из них машины и оборудование

|

|

|

|

| 4. Коэффициент обновления всех основных фондов

|

|

|

|

| В т.ч. промышленно- производственных основных фондов

|

|

|

|

| Из них машины и оборудование

|

|

|

|

| 5. Коэффициент выбытия всех основных фондов

|

|

|

|

| В т.ч. промышленно- производственных основных фондов

|

|

|

|

| Из них машины и оборудование

|

|

|

|

| 6. Коэффициент компенсации выбытия основных фондов (5/6)

|

|

|

|

| В т.ч. промышленно-производственных основных фондов

|

|

|

|

| Из них машины и оборудование

|

|

|

|

Для характеристики технического состояния основных фондов различными авторами, такими как Чечевицина Л.Н., Чуев И.Н., Прыкин Б.В., Любушин Н.П., Бужинский А.И., Шеремет А.Д., Ильющенко Е.В и Кожарский В.В. предлагаются коэффициенты годности и износа.

Анализ технического состояния основных фондов начинают с определения уровня их физического износа. Физический износ основных фондов неизбежен. Однако размер его можно сократить путем ухода за основными фондами, профилактического осмотра и ремонта и рационального использования основных средств. Уровень физического износа определяется через коэффициент износа, который определяется как отношение суммы износа к первоначальной стоимости основных фондов / 7 /:

, (3.13)

, (3.13)

где Ки – коэффициент износа;

И – сумма износа, тыс. руб.;

ОПФ – первоначальная стоимость основных фондов, тыс. руб.

Этот показатель отражает состояние изношенности объектов основных средств и позволяет сделать выводы о необходимости их обновления. Более полная картина будет получена в том случае, когда анализ проводится по группам основных средств.

Коэффициент годности определяется как отношение остаточной стоимости основных фондов к их первоначальной стоимости / 1 /:

, (3.14)

, (3.14)

где Кг – коэффициент годности;

ОПФо – остаточная стоимость основных фондов, тыс. руб.;

ОПФ – первоначальная стоимость основных фондов, тыс. руб.

Как коэффициент износа, так и коэффициент годности могут служить для косвенной оценки морального износа объектов основных средств. Особенно актуальным это является для активной части. Чем выше коэффициент износа, тем хуже качественное состояние основных фондов, а следовательно, ниже коэффициент годности. Высокий коэффициент износа говорит, кроме прочего и о том, что, вероятно, эти объекты находятся в стадии существенного (если не полного) морального износа и вопрос их обновления, возможно, уже жизненно важен. Коэффициент годности характеризует удельный вес неизношенной части основных фондов в общей стоимости основных фондов.

Анализ технического состояния основных фондов осуществляется в следующей последовательности:

1. Выявляются коэффициенты износа и годности на начало и конец отчетного периода, а также за предыдущий год.

2. Определяется изменение этих показателей соответственно по периодам.

3. Дается оценка изменения показателей по периодам.

4. Выявляются причины изменения данных показателей.

Сопоставление показателей позволяет последить изменения уровня изношенности (а соответственно и годности) основных фондов за анализируемый период.

Возрастание коэффициента износа (и соответственно снижение коэффициента годности) может быть обусловлено: использованием метода начисления износа; приобретением или получением от других хозяйствующих субъектов основных фондов с уровнем износа большим, чем в среднем по предприятию; низкими темпами обновления основных фондов; невыполнением задания по вводу в действие основных фондов и модернизации.

На практике коэффициент износа не отражает фактической изношенности основных фондов, а коэффициент годности не дает точной оценки их текущей стоимости. Это происходит по ряду причин:

1.На сумму износа основных фондов большое влияние оказывает принятый на предприятии метод начисления износа.

2.Стоимостная оценка основных фондов зависит от состояния конъюнктуры спроса, а следовательно, может отличаться от оценки, полученной при помощи коэффициента годности.

3.На законсервированное оборудование начисляется амортизация на полное восстановление, однако физически эти фонды не изнашиваются, а общая сумма износа увеличивается.

Анализ степени изношенности основных фондов проводится по таблице 3.5.

Таблица 3.5

Анализ изношенности основных фондов

| Показатели

| На начало года

| На конец года

| Изменение за год,

(+,-)

|

| Первоначальная стоимость основных фондов, тыс. руб.

|

|

|

|

| Износ основных фондов, тыс. руб.

|

|

|

|

| Степень изношенности основных фондов, %

|

|

|

|

| Степень годности основных фондов, %

|

|

|

|

Технический уровень и степень морального износа основных фондов характеризуют возрастной состав основных фондов.

Для этого необходимо величину среднего возраста по видам оборудования определить по формуле средней арифметической взвешенной.

Показатель возрастного состава определяется на начало и конец периода, вычисляется отклонение, определяется показатель в динамике.

Такой анализ дает возможность судить о работоспособности оборудования, выявить устаревшее оборудование, которое требует замены. Действующее оборудование группируется по продолжительности его использования. Затем по возрастным группам определяют удельный вес каждой группы оборудования. Средний возраст оборудования определяется по формуле

, (3.15)

, (3.15)

где Х – средний возраст оборудования, лет;

Хс – середина интервала i-той группы оборудования;

А – удельный вес оборудования каждой интервальной группы в общем составе.

, (3.16)

, (3.16)

где Хн, Хв – нижнее и верхнее значения интервала группы / 1 /.

Анализ возрастного состава осуществляется на основе данных группировки по продолжительности использования в эксплуатации, которые приведены в таблице 3.6.

Таблица 3.6

Анализ возрастного состава основных фондов

| Возрастные группы, лет

| Виды оборудования, единиц

|

| 1

| 2

| 3

| 4

| 5

| Прочее

| Всего

| Удельный вес, %

|

| До 5 лет

|

|

|

|

|

|

|

|

|

| От 5 до 10 лет

|

|

|

|

|

|

|

|

|

| От 10 до 20 лет

|

|

|

|

|

|

|

|

|

| От 20 и более лет

|

|

|

|

|

|

|

|

|

| Всего

|

|

|

|

|

|

|

|

|

| Удельный вес, %

|

|

|

|

|

|

|

|

|

Наиболее оптимальный срок замены действующего оборудования – 7 лет, максимальный – 10 лет.

Для характеристики состояния рабочих машин, силового оборудования, приборов, инструментов и приспособлений применяют группировку по технической годности, выделяя следующие группы: годное оборудование; оборудование, требующее капитального ремонта; оборудование негодное, подлежащее списанию.

Техническое состояние основных фондов зависит от своевременности и качества их ремонта. Необходимо определить абсолютное отклонение затрат на ремонт в целом по предприятию, по производственным основным фондам и машинам и оборудованию; определить выполнение плана по ремонту в целом по предприятию по промышленно-производственным основным фондам, машинам и оборудованию; установить причины отклонений сроков и смет затрат на ремонт и их качество (отсутствие запчастей, рост цен на материалы, рост расценок за ремонт и т. д.).

Для анализа технического состояния основных средств вполне применим любой из предлагаемых способов, так как все авторы используют одинаковые коэффициенты (износа и годности).

Однако, наиболее полный и качественный анализ можно провести, используя все показатели, предложенные вышеупомянутыми авторами:

- коэффициенты, характеризующие движение основных фондов (обновления, ввода, ликвидности, выбытия, прироста, компенсации выбытия, расширения, замены);

- коэффициенты, характеризующие состояние основных фондов (износа, годности).

Все расчеты необходимо выполнять: регулярно, в динамике, дополнять показателями темпов роста и прироста.

Обеспеченность предприятия основными производственными фондами оказывает важное влияние на повышение эффективности производственно-хозяйственной деятельности предприятия, что отражено в четвертом разделе данной курсовой работы.