Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Топ:

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Интересное:

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Для начала изучим состав и структуру имущества и средств организации. Источником информации является форма № 1 «Бухгалтерский баланс». Данные сведем в табл.2.1.

Таблица 2.1 Анализ наличия, состава и структуры активов организации

| Актив баланса | На начало периода | На конец периода | Изменение | Темп роста, % | |||

| сумма, млн. руб. | удель- ный вес, % | сумма, млн. руб. | удель-ный вес, % | суммы, млн. руб. | удельного веса, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Внеоборотные активы | 1122704 | 39,2 | 1253768 | 40,9 | 131064 | ||

1,7

111,7

2,9

116,9

-0,36

92,9

0,1

144,7

-1,0

80,8

0,0

-

-1,7

104,2

7,1

139,1

1,6

117,3

0,0

125,8

0,1

110,2

0,0

-

5,1

432

0,0

-

0,0

-

Окончание табл. 2.1

7

8

0,2

223,5

0,0

-0,9

|

|

17

0,0

-

0,0

-

0,0

-

1,7

126,8

3,7

192,7

-1,4

64,4

-0,6

43,5

0,0

86,7

0,0

314,9

0,0

-

0,0

-

-12,3

53,6

-12,3

47,6

2,7

253,1

0,0

99,6

Х

107,1

Собственные оборотные средства предприятия (оборотный капитал) – это наиболее мобильная часть капитала предприятия. Они занимают большой удельный вес в общей сумме средств, которыми располагает предприятие. От их размещения и эффективности использования в большой мере зависит успешный результат работы.

Собственные оборотные средства РУП «МАЗ» на 01.01.2010 г. составили 1 811 623 млн. руб., рост по сравнению с началом года по предприятию составил 73 154 млн. руб. или 4,2 %. При этом, доля оборотных активов в общей стоимости имущества снизилась по РУП «МАЗ» с 60,8% в начале года до 59,1% в конце 2009 года.

Основной удельный вес в составе оборотного капитала занимают запасы и затраты. На 01.01.2010 г. их сумма составила 942 124 млн. руб. или 52% в общем объеме оборотных активов. Остатки по запасам и затратам увеличились по сравнению с началом отчетного года на 264787 млн.руб. или на 39,1%. На 01.01.2010 г. запасы сырья и материалов составили по РУП «МАЗ» 563 537 млн.руб., увеличились за 2009 год на 83 228 млн.руб. или на 17,3%. Их доля в оборотном капитале составила 31,1% и увеличилась по сравнению с началом года на 3 процентных пункта.

|

|

Остатки незавершенного производства составили 155 859 млн.руб., увеличились в течение года на 14 469 млн.руб. или на 10,2%. Его доля в оборотном капитале составила 8,6%.

Запасы готовой продукции и товаров составили 207 578 млн.руб. и увеличились за год более чем в 4 раза или на 159 525 млн.руб. Их доля в оборотном капитале составила 11,5%.

Дебиторская задолженность составила 340 425 млн.руб. и увеличилась за год на 72 004 млн.руб. или на 26,8%. Ее доля в оборотном капитале составила 18,8 % и увеличилась на 3 процентных пункта.

Финансовые вложения составили 144 594 млн.руб. и увеличились в течение года на 87 457 млн.руб. Их доля в оборотном капитале составила 8,0% и увеличилась на 4 процентных пункта.

Остаток денежных средств составил на счетах РУП «МАЗ» 378 150 млн.руб. и снизился за год на 327 033 млн.руб. Их доля в оборотном капитале составила 20,9% и снизилась почти на 20 процентных пунктов.

Удельный вес запасов готовой продукции в структуре бухгалтерского баланса увеличился, а остатки денежных средств на счетах предприятия снизились в связи с низким уровнем реализации продукции в течение 4 квартала отчетного года.

Состояние оборотных средств можно считать удовлетворительным.

Изучим состав и структуру источников приобретения имущества и средств предприятия. Сведем данные в табл. 2.2.

Таблица 2.2 Анализ наличия, состава и структуры пассивов организации

| Пассив баланса | На начало периода | На конец периода | Изменение | Темп роста,% | ||||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | суммы, тыс. руб. | удельного веса, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| III.Капитал и резервы |

2064813 |

72,2 |

2434280 |

79,4 |

369467 |

7,2 | 117,9 | |

| 1.1 Уставный фонд | 1063947 | 37,2 | 1263947 | 41,2 | 200000 | 4,0 | 118,8 | |

| 1.2. Собственные акции, выкупленные у акционеров | - | 0,0 | - | 0,0 | - | 0,0 |

| |

| 1.3 Резервный фонд | 389741 | 13,6 | 404173 | 13,2 | 14432 | -0,4 | 103,7 | |

| 1.4 Добавочный фонд | 173649 | 6,1 | 211697 | 6,9 | 38048 | 0,8 | 121,9 | |

| 1.5. Чистая прибыль (убыток) отчетного периода | - | 0,0 | - | 0,0 | - | 0,0 |

| |

| 1.6 Нераспределенная (неиспользованная) прибыль (непокрытый убыток) | 428743 | 15,0

| 493542 | 16,1 | 64799 | 1,1 | 115,1 | |

| 1.7. Целевое финанси-рование | - | 0,0 | - | 0,0 | - | 0,0 |

| |

| 1.8. Доходы будущих периодов | 8733 | 0,3 | 60921 | 2,0 | 52188 | 1,7 | 697,6 | |

| IV. Долгосрочные обязательства | 198236 |

6,9 |

248251 |

8,1 |

50015 |

1,2 | 125,2 | |

| 2.1. Долгосрочные кредиты и займы | 198236 | 6,9 | 247317 | 8,1 | 49081 | 1,1 | 124,8 | |

| 2.2. Прочие долгосрочные обязательства | - | 0,0 | 934 | 0,0 | 934 | 0,0 |

| |

| Окончание табл.2.2 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| V. Краткосрочные обязательства | 598124 |

20,9 |

382860 |

12,5 | -215264 | -8,4 | 64 | |

| 3.1. Краткосрочные кредиты и займы | 70114 | 2,5 | 108508 | 3,5 | 38394 | 1,1 | 154,8 | |

| 3.2. Кредиторская задолженность, в т.ч. | 526167 | 18,4 | 273267 | 8,9 | -252900 | -9,5 | 51,9 | |

| 3.2.1 перед постав-щиками и подрядчиками | 93886 | 3,3 | 159231 | 5,2 | 65345 | 1,9 | 169,6 | |

| 3.2.2. перед покупате-лями и заказчиками | 382062 | 13,4 | 53352 | 1,7 | -328710 | -11,6 | 14 | |

| 3.2.3 по расчетам с персоналом по оплате труда | 27096 | 0,9 | 28381 | 0,9 | 1285 | 0,0 | 104,7 | |

| 3.2.3 по прочим расчетам с персона-лом | 40 | 0,0 | 42 | 0,0 | 2 | 0,0 | 105 | |

| 3.2.4 по налогам и сборам | 11446 | 0,4 | 20736 | 0,7 | 9290 | 0,3 | 181,2 | |

| 3.2.5 по социальному страхованию и обес-печению | 9566 | 0,3 | 9087 | 0,3 | -479 | 0,0 | 95 | |

| 3.2.6. по лизинговым платежам | - | 0,0 | - | 0,0 | - | 0,0 |

| |

| 3.2.7. перед прочими кредиторами | 2071 | 0,1 | 2438 | 0,1 | 367 | 0,0 | 117,7 | |

| 3.3. Задолженность перед участниками (учредителями) | 1839 | 0,1 | 1085 | 0,0 | -754 | 0,0 | 59 | |

| 3.4 Резервы предстоя-щих расходов | 4 | 0,0 | - | 0,0 | -4 | 0,0 | 0 | |

| 3.5 Прочие кратко-срочные обязательс-тва | - | 0,0 | - | 0,0 | - | 0,0 |

| |

| Баланс | 2861173 |

100,0 |

3065391 |

100,0 |

204218 | Х | 107,1 | |

Приобретение имущества предприятия, производственная деятельность осуществляется за счет собственных и заемных средств, соотношение которых раскрывает сущность его финансового положения. Собственные средства на конец отчетного года составили 79,4%, долгосрочные обязательства 8,1%. Краткосрочные заемные средства составили 12,5%., а кредиторская задолженность составила 8,9%. Необходимо отметить, что сумма долгосрочные кредитов и займов на 01.01.2010 г. составила 247 317 млн.руб. Краткосрочные кредиты в текущую деятельность составили 108 508 млн.руб. У предприятия отсутствует задолженность по непогашенным в срок кредитам и займам.

|

|

Исходя из вышеизложенного, финансовое состояние предприятия можно охарактеризовать как удовлетворительное.

Проанализируем источники формирования внеоборотных активов. Источником информации является форма № 1 «Бухгалтерский баланс». Данные сведем в табл. 2.3.

Таблица 2.3 Анализ источников формирования внеоборотных активов

| Внеоборотные активы | На начало года | На конец года | Изменение | Источники покрытия внеоборотных активов | На начало года | На конец года | Изме-нение |

| 1 Вне-оборотные ак-тивы | 1122704 | 1253768 | 131064 | 1. Долгосрочные обязательства (стр590) | 198236 | 248251 | 50015 |

| 2. Капитал и резервы (стр490+стр640) | 2064817 | 2434280 | 369463 | ||||

| 2.1. Используемые на покрытие вне-оборотных акти-вов | 992133 | 1109412 | 117279 | ||||

| 3.Краткосрочные обязательства (стр690 – стр.640) | 598120 | 382860 | -215260 | ||||

| 3.1. Краткосроч-ные обязательства, использованные на покрытие вне-оборотных акти-вов | 0 | 0 | 0 | ||||

| 4. Итого (стр1 + стр2.1+стр3.1) | 1190369 | 1357663 | 167294 | ||||

| 5 Собственный капитал, использу-емый на покрытие оборотных акти-вов (стр2 – 2.1) | 1072684 | 1324868 | 252184 |

Долгосрочные кредиты привлекаются предприятием для приобретения основных средств, расширения и совершенствования производства.

Проанализируем источники формирования оборотных активов. Источником информации является форма № 1 «Бухгалтерский баланс». Сведем данные в табл.2.4.

Таблица 2.4 Анализ источников формирования оборотных активов

| Оборотные активы | На начало года | На конец года | Изме-нение | Источники покрытия оборотных активов | На начало года | На конец года | Изменение |

| 1.Оборотные активы | 1738469 | 1811623 | 73154 | 1.Капитал и резервы (стр490 + стр640) | 2064817 | 2434280 | 369463 |

| 1.1. Использованный на покрытие внеобо-ротных активов (табл.2.3.) | 992133 | 1109412 | 117279 | ||||

| 1.2. Использованный на покрытие оборот-ных активов (табл.2.3.) | 1072684 | 1324868 | 252184 | ||||

| 2. Краткосрочные обязательства (стр690 - стр640) | 598120 | 382860 | -215260 | ||||

| 2.1.Краткосрочные обязательства, исполь-зованные на покрытие внеоборотных активов (табл. 2.3) | 0 | 0 | 0 | ||||

| 2.2. Краткосрочные обязательства, исполь-зованные на формиро-вание оборотных ак-тивов (стр. 2 – 2.1) | 598120 | 382860 | -215260 | ||||

| 3. Всего (стр1.2+стр2.2) | 1670804 | 1707728 | 36924 |

Краткосрочные кредиты привлекаются на нужды текущей деятельности организации – для приобретения оборотных средств, выплаты заработной платы, оплаты энергоносителей.

Проанализируем финансовую устойчивость и платежеспособность организации.

Для этого сперва рассчитаем показатели ликвидности организации. Источником для этого будут данные формы №1 «Бухгалтерский баланс».

|

|

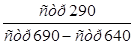

1) коэффициент текущей ликвидности характеризует общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Коэффициент текущей ликвидности (КлТЕК) рассчитывается по формуле:

КлТЕК =  (2.1)

(2.1)

где стр290 – итог раздела II актива бухгалтерского баланса (строка 290);

стр690 – итог раздела V пассива бухгалтерского баланса (строка 690);

стр 640 – резервы предстоящих расходов.

КлТЕКнг = 1 738 469 / (598 124 – 4) = 2,907

КлТЕКкг = 1 811 623 / (382 860 – 0) = 4,732

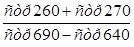

2) коэффициент абсолютной ликвидности (КлАБ) рассчитывается по алгоритму:

КлАБ =  (2.2)

(2.2)

где стр260 – денежные средства;

стр270 – финансовые вложения;

Теоретически этот показатель считается достаточным, если его величина больше 0,2 – 0,25.

КлАБнг = (705183 + 57137) / (598 124 – 4) = 1,275

КлАБкг = (378150 + 144594) / (382 860 – 0) = 1,365

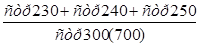

3) коэффициент срочной платежеспособности (коэффициент краткосрочной ликвидности) (КлСР) рассчитывается как отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам:

КлСР =  (2.3)

(2.3)

где стр216 – товары отгруженные;

стр217 – выполненные этапы по незавершенным работам;

стр230 – дебиторская задолженность (платежи по которым ожидаются более чем через 12 месяцев);

стр240 – дебиторская задолженность (платежи по которым ожидаются в течение 12 месяцев).

Оптимальное значение этого коэффициента 0,7 – 0,8.

КлСРнг = (268421 + 705183 + 57137) / (598 124 – 4) = 1,723

КлСРкг = (340425 + 378150 + 144594) / (382 860 – 0) = 2,255

Целесообразно определить также и долю денежных средств и легкореализуемых ценных бумаг в общей сумме оборотных активов. Чем выше это отношение, тем выше ликвидность оборотных активов.

Доля денежных средств и легкореализуемых ценных бумаг в общей сумме оборотных активов на начало периода:

(705183 + 57137) / 1738469 = 0,439

Доля денежных средств и легкореализуемых ценных бумаг в общей сумме оборотных активов на конец периода:

(378150 + 144594) / 1811623 = 0,289

Результаты сведем в табл. 2.5.

Таблица 2.5 Анализ показателей ликвидности организации

| Показатели | На начало периода | На конец периода | Изменение |

| 1. Оборотные активы (стр.290) | 1738469 | 1811623 | 73154 |

| 2. Денежные средства (стр.260) | 705183 | 378150 | -327033 |

| 3. Финансовые вложения (стр.270) | 57137 | 144594 | 87457 |

| 4. Дебиторская задолженность (стр230+стр240) | 268421 | 340425 | 72004 |

| 5. Резервы предстоящих расходов (стр. 640) | 4 | 0 | -4 |

| 6. Товары отгруженные (стр. 216) | 0 | 0 | 0 |

| 7. Выполненные этапы по незавершенным работам (стр. 217) | 0 | 0 | 0 |

| 8. Краткосрочные обязательства (стр. 690) | 598124 | 382860 | -215264 |

| 9 Показатели ликвидности: | 1738469 | 1811623 | 73154 |

| 9.1. Коэффициент текущей ликвидности | 2,907 | 4,732 | 1,825 |

| 9.2. Коэффициент срочной (критической) ликвидности | 1,723 | 2,255 | 0,09 |

| 9.3. Коэффициент абсолютной ликвидности | 1,275 | 1,365 | 0,532 |

Окончание таблицы 2.5

10 Доля денежных средств, краткосрочных финансовых вложений в оборотных активах

| 0,439 | 0,289 | -0,15 |

Норматив коэффициента текущей ликвидности составляет не менее 1,30. Это говорит о том, что текущие активы покрывают текущие пассивы. Чем больше величина этого покрытия, тем больше уверенность кредиторов, что долги будут погашены. На начало года значение показателя превышает на 1,607, а на конец года на 3,432.

Теоретически коэффициент абсолютной ликвидности считается достаточным, если его величина больше 0,2 – 0,25. Как на начало, так и на конец года значение этого показателя превышает норму. На начало года этот показатель равен 1,275, а на конец года 1,365. Чем выше его величина, тем больше гарантия погашения долгов.

На начало года коэффициент срочной платежеспособности составил 1,723, а на конец года – 2,255. При уровне 0,7 – 0,8 его величина считается достаточной.

Для оценки платежеспособности и устойчивости финансового состояния организации необходимо рассчитать следующие показатели:

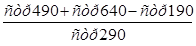

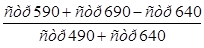

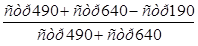

1) коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости. Коэффициент обеспеченности собственными оборотными средствами (КоСОС) рассчитывается следующей формуле:

КоСОС =  (2.4)

(2.4)

где стр490 – итог раздела III пассива бухгалтерского баланса (строка 490);

стр190 – итог раздела I актива бухгалтерского баланса (строка 190);

стр290 – итог раздела II актива бухгалтерского баланса (строка 290).

КоСОСнг = (2 064 813 + 4 + 1 122 704) / 1 738 469 = 0,542

КоСОСкг = (2 434 280 + 0 + 1 253 768) / 1 811 623 = 0,652

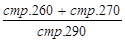

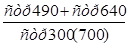

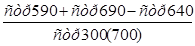

2) коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Коэффициент обеспеченности финансовых обязательств активами (КоФОА) рассчитывается по следующей формуле:

КоФОА =  (2.5)

(2.5)

где стр590 – итог раздела IV пассива бухгалтерского баланса (строка 590);

стр700 – валюта бухгалтерского баланса (строка 700).

КоФОАнг = (198 236 + 598 124 – 4) / 2 861 173 = 0,278

КоФОАкг = (248 251 + 382 860 – 0) / 3 065 391 = 0,206

Результаты сведем в табл. 2.6.

Таблица 2.6 Оценка финансового состояния организации

| № пп | Наименование показателя | На начало периода | На конец периода | Норматив коэффициента для промышлен-ности |

| 1 | Коэффициент текущей ликвидности | 2,907 | 4,732 | >= 1,3 |

| 2 | Коэффициент обеспеченности собственными оборотными средствами | 0,542 | 0,652 | >= 0,20 |

| 3 | Коэффициент обеспеченности финансовых обязательств активами | 0,278 | 0,206 | <= 0,85 |

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. По предприятию на 01.01.2009 г. он составил 0,278 и на 01.01.2010 г. – 0,206. Норматив – не более 0,85.

Коэффициент обеспеченности собственными оборотными средствами увеличился по сравнению с началом года на 0,11. Норматив его не менее 0,20. по предприятию как на начало, так и на конец года значение этого показателя больше нормативного.

Определим показатели деловой активности. Источниками информации являются форма №1 «Бухгалтерский баланс» и форма №2 «Отчет о прибылях и убытках».

Результаты сведем в табл. 2.7.

Таблица 2.7 Анализ показателей деловой активности

| Показатели | За предыдущий период | За отчетный период | Изме-нение |

| 1 | 2 | 3 | 4 |

| 1. Выручка от реализации продукции (за минусом налогов),млн. руб. (Ф№2) | 3090532 | 3694203 | 603671 |

| 2.Расходы от видов деятельности, млн. руб. (стр.030+050+060 Ф№2) | 2596952 | 3276144 | 679192 |

| 3. Среднегодовая стоимость активов, млн. руб. (стр.300) | 2765137 | 2963282 | 198145 |

| 4. Среднегодовая стоимость оборотных активов, млн. руб. | 1697125 | 1775046 | 77921 |

| 5.Среднегодовая стоимость готовой продукции и това-ров для реализации, млн. руб. | 119657 | 127816 | 8159 |

| 6. Среднегодовая величина дебиторской задолженности, млн. руб. | 311751 | 304423 | -7328 |

| 7. Продолжительность оборота активов, дней (стр.3 * 360 / стр.1) | 322 | 289 | -33 |

| 8. Продолжительность одного оборота оборотных средств, дней. (стр.4 *360 / стр.1) | 198 | 173 | -25 |

| 9. Продолжительность одного оборота остатков продукции, дней (стр.5*360/стр.2) | 17 | 14 | -3 |

| 10. Период расчета с дебиторами (стр6*360/стр.1) | 36 | 30 | -6 |

| 11. Рентабельность реализованной продукции, % (прибыль от реализации продукции / себестои-мость реализованной продукции) – форма № 2 | 19,26 | 12,93 | -6,33 |

| 12. Рентабельность оборотных активов, % (прибыль от реализации продукции / среднегодо-вую стоимость оборотных активов) | 29,08 | 23,55 | -5,53 |

| 13. Рентабельность совокупных активов, % (чистая прибыль / среднегодовая стоимость совокупных активов) | 13,22 | 10,75 | -2,47 |

Из таблицы видно, что продолжительность оборота активов на конец периода уменьшилась по сравнению с началом периода Так продолжительность оборота активов уменьшилась на 33 дня. Оборотных средств – на 25 дней, остатков продукции на 3 дня, а расчетов с дебиторами на 6 дней. Эго говорит об улучшении оборачиваемости оборотных активов, о рациональном использовании активов.

Рентабельность реализованной продукции снизилась на 6,33%, рентабельность оборотных активов снизилась на 5,53%. Это связано с уменьшением прибыль от реализации продукции на конец периода на 75 521 млн.руб.

Рассчитаем показатели финансовой устойчивости организации. Источники информации являются форма №1.

1) коэффициент собственности (автономии) (Кавт) характеризует долю собственного капитала в общей сумме средств, авансированных в ее деятельность, и отражает степень независимости организации от заемных средств.

Кавт =  (2.6)

(2.6)

Кавтнг = 2064817 / 2861173 = 0,722

Кавткг = 2434280 / 3065391 = 0,794

2) коэффициент заемных средств (Кзс) характеризует долю долга в общей сумме капитала:

Кзс =  (2.7)

(2.7)

Кзснг = (198236 + 598120) / 2861173 = 0,278

Кзскг = (248251 + 382860) / 3065391 = 0,206

3) коэффициент соотношения привлеченных и собственных средств (Кп/с) указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Рассчитывается по формуле:

Кп/с =  (2.8)

(2.8)

Кп/снг = (198236 + 598120) / 2064817 = 0,386

Кп/скг = (248251 + 382860) / 2434280 = 0,259

4) коэффициент долгосрочного привлечения заемного капитала (Кд/з). Показывает долю привлечения долгосрочных кредитов и займов для финансирования активов наряду с собственными средствами.

Кд/з =  (2.9)

(2.9)

Кд/знг = 198236 / (2064817 + 198236) = 0,088

Кд/зкг = 248251 / (2434280 + 248251) = 0,092

5) коэффициент маневренности собственного капитала (Км). Характеризует степень мобилизации использования собственного капитала предприятия.

Км =  (2.10)

(2.10)

Кмнг = (2064817 – 1122704) / 2064817 = 0,456

Кмкг = (2434280 – 1253768) / 2434280 = 0,485

6) доля дебиторской задолженности в активе баланса (Кдеб) показывает удельный вес дебиторской задолженности в активе баланса:

Кдеб =  (2.11)

(2.11)

Кдебнг = (268421 + 0) / 2861173 = 0,094

Кдебкг = (340425 + 0) / 3065391 = 0,111

Результаты расчетов сведем в табл. 2.8.

Таблица 2.8 Анализ финансовой устойчивости

| Показатели | На начало периода | На конец периода | Изменение |

| Внеоборотные активы (стр.190) | 1122704 | 1253768 | 131064 |

| Дебиторская задолженность (стр.230+стр.240) | 268421 | 340425 | 72004 |

| Капитал и резервы (стр.490+стр.640) | 2064817 | 2434280 | 369463 |

| Краткосрочные обязательства (стр.690-стр.640) | 598120 | 382860 | -215260 |

| Долгосрочные кредиты и займы (стр.590) | 198236 | 248251 | 50015 |

| Кредиторская задолженность (стр. 620) | 526167 | 273267 | -252900 |

| Валюта баланса (стр.300, 700) | 2861173 | 3065391 | 204218 |

| 1.Коэффициент собственности (автономии) | 0,722 | 0,794 | 0,072 |

| 2. Коэффициент заемных источников | 0,278 | 0,206 | -0,072 |

| 3.Коэффициент соотношения заемных и собственных средств | 0,386 | 0,259 | -0,127 |

| 4. Коэффициент долгосрочного привлечения заемно-го капитала | 0,088 | 0,092 | 0,004 |

| 5. Коэффициент маневренности собственных средств | 0,456 | 0,485 | 0,029 |

| 6. Доля дебиторской задолженности в валюте баланса | 0,094 | 0,111 | 0,017 |

Чем больше доля собственного капитала в общей стоимости имущества предприятия, тем устойчивее его финансовое состояние. коэффициент собственности (автономии) увеличился по сравнению с началом года на 0,072. Увеличение его уровня свидетельствует о снижении уровня финансового риска.

Чем выше коэффициент заемных средств, тем больше зависимость предприятия от внешних источников финансирования. На предприятии наблюдается положительная тенденция. На конец периода коэффициент заемных средств снизился на 0,072.

В конце года снизилось количество привлекаемых предприятием заемных средств на один рубль вложенных в активы собственных средств. Так на начало года коэффициент соотношения привлеченных и собственных средств равен 0,386, а на конец года – 0,259.

Коэффициент долгосрочного привлечения заемного капитала незначительно увеличился по сравнению с началом года на 0,004. Рост этого коэффициента оказывает негативное влияние как на уровень отдельных показателей, так и в целом на эффективность хозяйственной деятельности организации.

На конец года увеличилась степень мобилизации использования собственного капитала предприятия, т.к. коэффициент маневренности собственного капитала повысился на 0,029.

На конец года доля дебиторской задолженности в активе баланса выросла на 0,017, что оказывает негативное влияние как на уровень отдельных показателей, так и в целом на эффективность хозяйственной деятельности предприятия

Исследуем состав и структуру дебиторской задолженности. Источники информации – это раздел II актива баланса предприятия. Данные расчетов свести в табл. 2.9.

Таблица 2.9 Анализ состава и структуры дебиторской задолженности

| Расчеты с дебиторами | На начало года | На конец года | Изменение | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс.руб. | уд. вес, % | сумма, тыс.руб. | уд. вес, % | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), в том числе: | 0 | 0 | 0 | 0 | 0 | 0 |

| покупателей и заказчиков | 0 | 0 | 0 | 0 | 0 | 0 |

| прочая дебиторская задолженность | 0 | 0 | 0 | 0 | 0 | 0 |

Окончание таблицы 2.9

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), в том числе: | 268421 | 100 | 340425 | 100 | 72004 | 0 |

| покупателей и заказчиков | 133715 | 49,8 | 257638 | 75,7 | 123923 | 25,9 |

| поставщиков и подрядчиков | 98601 | 36,7 | 63466 | 18,6 | -35135 | -18,1 |

| по налогам и сборам | 31278 | 11,7 | 13592 | 4 | -17686 | -7,7 |

| по расчетам с персоналом | 4150 | 1,5 | 3597 | 1,1 | -553 | -0,4 |

| разных дебиторов | 677 | 0,3 | 2132 | 0,6 | 1455 | 0,3 |

| прочая дебиторская задолженность | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого | 268421 | 100 | 340425 | 100 | 72004 | 0 |

По данным бухгалтерского учета РУП «МАЗ» дебиторская задолженность на 01.01.2010 г. Составляет 340 425 млн.руб. и увеличилась по сравнению с предыдущим годом на 12,26%.

Основными дебиторами предприятия являются организации покупатели продукции РУП «МАЗ», в адрес которых отгружена автотехника, материалы и комплектующие. На начало года задолженность покупателей и заказчиков составили 49,8%, а конец года – 75,7%. Предприятия – поставщики материалов и комплектующих изделий, которым произведена предоплата на начало года должны 98 601 млн. руб. (36,7%), а на конец года – 63 466 млн.руб. (18,6%).

Изучим состав и структуру кредиторской задолженности. Источник информации – это раздел V пассива баланса организации. Данные расчетов свести в табл. 2.10.

Таблица 2.10 Анализ состава и структуры кредиторской задолженности

| Расчеты с дебиторами | На начало года | На конец года | Изменение | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс.руб. | уд. вес, % | сумма, тыс.руб. | уд. вес, % | |

| Кредиторская задолженность, в том числе: | 526167 | 100 | 273267 | 100 | -252900 | 0 |

| перед поставщиками и подрядчиками | 93886 | 17,8 | 159231 | 58,3 | 65345 | 40,5 |

пер

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...  Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...  История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...  История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м... © cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста. | ||||||