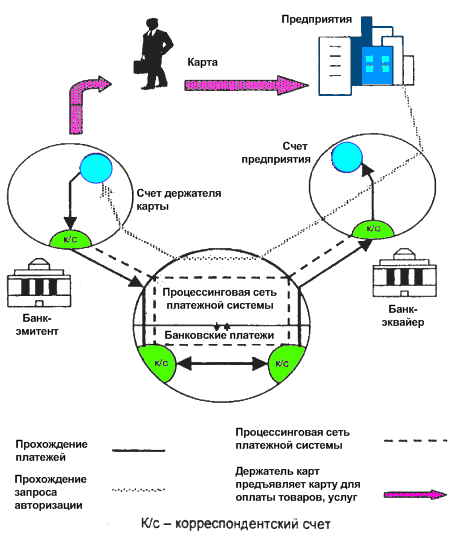

Банк, выпускающийпластиковые карты и гарантирующий выполнение финансовых обязательств, связанных с использованием этих карт как платежных средств,называется банком-эмитентом. Банк-эквайер обслуживает предприятия торговли и сервиса, принимающие к оплате карты как платежные средства, а также принимает эти платежные средства к обналичиванию в своих отделениях и через принадлежащие ему банкоматы. Основными функциями банка-эквайера являются финансовые операции, связанные с выполнением расчетов и платежей точками обслуживания. Технические атрибуты деятельности банка-эквайера (обработка запросов на авторизацию; перечисление на расчетные счета точек средств за товары и услуги, предоставленные по картам; прием, сортировка и пересылка документов, фиксирующих совершение сделок с использованием карт и т.п.) могут быть делегированы эквайером процессинговому центру (рисунок 8.2).

|

|

Рисунок 8.2 – Взаимодействие участников электронной платежной системы при выполнении транзакций по электронным пластиковым картам

|

Процессинговый центр представляет собой специализированную сервисную организацию, которая обеспечивает обработку поступающих от банков-эквайеров или непосредственно из точек обслуживания (Point of Sale – POS) запросов на авторизацию или протоколов транзакций – фиксированных данных о произведенных посредством пластиковых карт платежах и выдачах наличными. Для этого процессинговый центр ведет базу данных, которая содержит информацию о банках –членах платежной системы и держателях пластиковых карт. Процессинговый центр хранит сведения о лимитах держателей карт и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы данных (off-line банк). В противном случае (on-line банк) процессинговый центр пересылает полученный запрос в банк-эмитент авторизируемой картой. Очевидно, что процессинговый центр обеспечивает и пересылку ответа банку-эквайеру. В последние годы широкую популярность приобрели автоматизированные торговые POS-терминалы и банкоматы (ATM-системы). Реквизиты пластиковой карты считываются с ее магнитной полосы на встроенном в POS-терминал считывателе. Клиент вводит в терминал свой PIN-код. На клавиатуре POS-терминала набирается сумма сделки. Терминал формирует электронный документ на оплату и через встроенный модем обращается за авторизацией в соответствующую платежную систему. При этом используются мощности процессингового центра, услуги которого предоставляются торговцу банком-эквайером.

В соответствии Постановлением Правления Национального банка РБ от 10 марта 2005 г. № 37 «Об утверждении Инструкции по осуществлению межбанковских расчетов через автоматизированную систему межбанковских расчетов Национального банка Республики Беларусь» (С учетом изменений и дополнений, внесенных постановлениями Правления Национального банка от 19.10.2005 г. № 148, от 24.01.2006 г. № 8, от 24.01.2007 г. № 13) электронный платежный документ – это передаваемый в форме удостоверенного ЭЦП электронного файла электронный документ является основанием для совершения операций по соответствующим счетам банков и их клиентов

Электронные платежные документы, полученные от банков, в соответствии с упомянутой выше инструкцией подвергаются в автоматизированной системе межбанковских расчетов следующему системному контролю:

– на подтверждение подлинности и целостности электронного платежного документа, включая контроль принадлежности открытого ключа подписи уполномоченному лицу банка, отправившего электронный документ;

– на правильность составления электронного платежного документа, полноту указания реквизитов в электронном платежном документе, а также на соответствие отдельных реквизитов электронного платежного документа справочной информации.

Банки самостоятельно определяют поставщиков телекоммуникационных услуг, но последние должны соответствовать технико-эксплуатационным и организационным требованиям, предъявляемым к ним Национальным банком.