Полная доходность – это фактическая ставка доходности долгосрочное инвестиционного инструмента, рассчитанная с учётом стоимости денег во времени.

Поскольку HPR не учитывает стоимость денег во времени, измерение доходности на основе приведённой стоимости используется для определения годовой ставки полной доходности инвестиций, владение которыми продолжается более года. Т.о., стоимость инвестиций может быть определена как ставка дисконтирования, при которой приведённая стоимость доходов в точности равна инвестиционным затратам. Суть: отвечает на вопрос, какова действительная ставка доходности данных инвестиций.

Если полная доходность инвестиций IRR равна соответствующей ставке дисконтирования или превосходит её, то такие инвестиции приемлемы. Если ниже, то неприемлемы, так как они не обеспечивают достаточной ставки дохода.

Т.о., в нутренняя норма доходности (англ. internal rate of return,— IRR (ВНД)) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0.

NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Иначе говоря, для потока платежей CF, где CFt — платёж через t лет (t = 1,..., N) и начальной инвестиции в размере IC = − CF 0 внутренняя норма доходности IRR рассчитывается из уравнения:

или

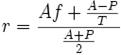

Для определения внутренней нормы доходности облигации часто используют приближённую «купеческую» формулу:, где

·  A — номинал облигации;

A — номинал облигации;

· P — текущая рыночная цена облигации;

· f — годовая купонная ставка;

· T (в годах) — срок до погашения облигации

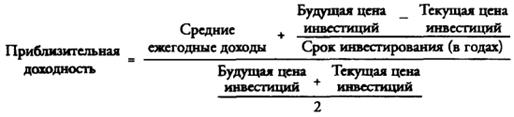

Приблизительная доходность

Если ежегодные доходы не слишком изменяются от года к году, то используется формула приблизительной доходности.

Эта формула может применяться для оценки доходности как инвестиционных инструментов с однократным поступлением дохода, так и инструментов, создающих потоки доходов.

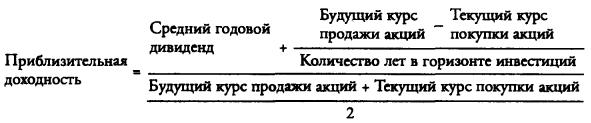

Для обыкновенный акций:

Для варрантов:

Требуемая доходность

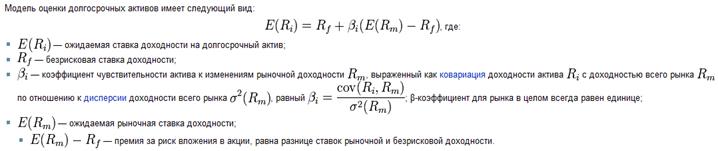

Поскольку любой разумный инвестор может устранить диверсифицируемый риск, единственным риском, который следует учитывать, остаётся недиверсифицируемый. Для этого необходимо от 8 до 15 ценных бумаг для портфеля активов. Каждой ценной бумаге присущ собственный уровень недиверсифицируемого риска, который можно измерить с помощью фактора «бета».

Фактор «бета» как измеритель недиверсифицируемого риска используется в модели оценки доходности активов САРМ, разработанной Уильямом Шарпом, для определения требуемой нормы доходности инвестиций в соответствии со следующим уравнением:

Доходность безрисковых активов – это доходность, которая может быть получена на свободные от риска инвестиции (например, доходность векселей казначейства США).

Недостатки:

Инвестор должен награждаться лишь за систематический риск, так как модель построена на предположении эффективного рынка ценных бумаг и совершенной конкуренции инвесторов => несовпадение с фактическими ставками доходности. Для элиминирования различий вводится альфа-фактор, который отражает процент изменения курсов данных акций за период, равный интервалу расчёта доходности акций и рыночного портфеля. Также там рассчитывается остаточная дисперсия R-квадрат, показывающий вклад рыночных процессов в изменение курсов данных акций. Ещё рассчитывается и скорректированный показатель «бета».

Текущая доходность

Текущая доходность – это показатель, сопоставляющий дивиденды с рыночным курсом акции и выражающий дивиденды на обыкновенные акции в относительном (процентном), а не абсолютном измерении.

Прибыль на акцию (EPS) – это сумма годовой прибыли компании, имеющаяся в распоряжении владельцев обыкновенных акций и рассчитанная на одну акцию.

Это удобная мера определения размера прибыли, имеющейся для распределения между акционерами.

Его оценку можно рассчитать следующим образом:

Из этих данных можно рассчитать прогнозный показатель дивиденда на акцию:

И, наконец, последний шаг – это оценка будущего курса акции:

Коэффициент «кратное прибыли» – это отношение курса акции к прибыли на одну акцию (другими словами, это мультипликатор курса). Это сложный показатель, так как он зависит от таких факторов, как темп роста прибыли, состояние экономики. Доля заёмного капитала в структуре капитала компании и от уровня дивидендов. Используется также относительный показатель «кратное прибыли» – ещё делится на средний рыночный мультипликатор.